外资物流公司在华并购的动因

2012-09-04符振东上海知行智融供应链科技公司

符振东(上海知行智融供应链科技公司)

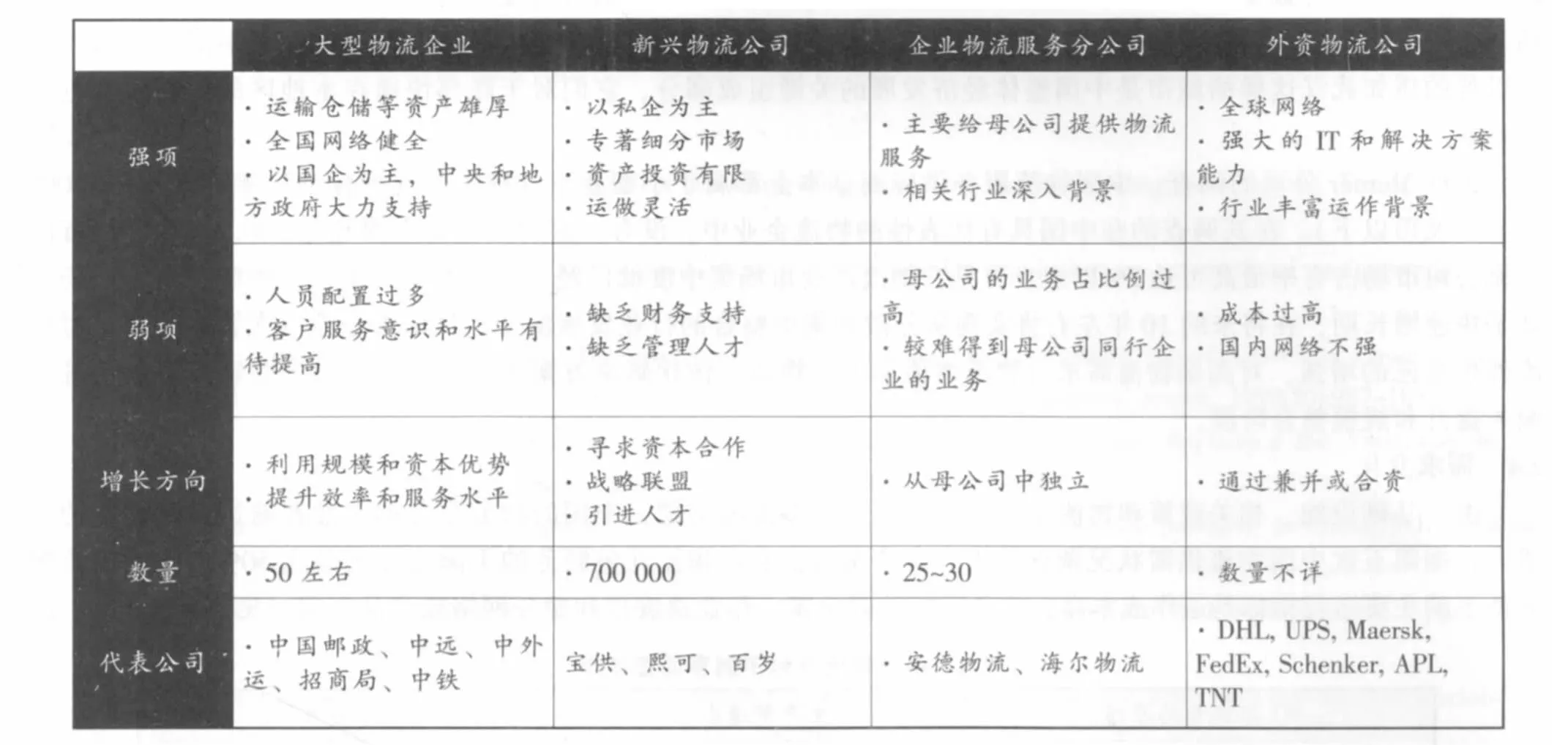

伴随着中国的物流市场的开放,部分国外物流巨头选择在华并购本土物流公司,有代表性的包括美国耶路并购上海佳宇物流、世能达并购天津宝运物流、万络环球并购熙可物流,中东Agility并购百岁物流,澳大利亚Toll全盘接手新科安达。传统的FDI理论为物流公司跨国并购提供了理论基础研究框架,但物流企业跨国投资有不同选择,主要包括新建海外分公司 (或代表处),依靠现有国外分公司发展,合资和跨国兼并。由于中国大陆2005年底才完全开放物流市场,很多跨国物流公司为开展业务在此之前已经在华设立了代表处或合资企业。2006年开始,外资物流公司为了更好的实现在华业务增长,需要比较选取选择不同海外投资方式。在目前中国物流市场情况下,外资物流企业可选择的不同战略的利弊 (见表1)。

表1 外资物流在华实现业务增长战略选择

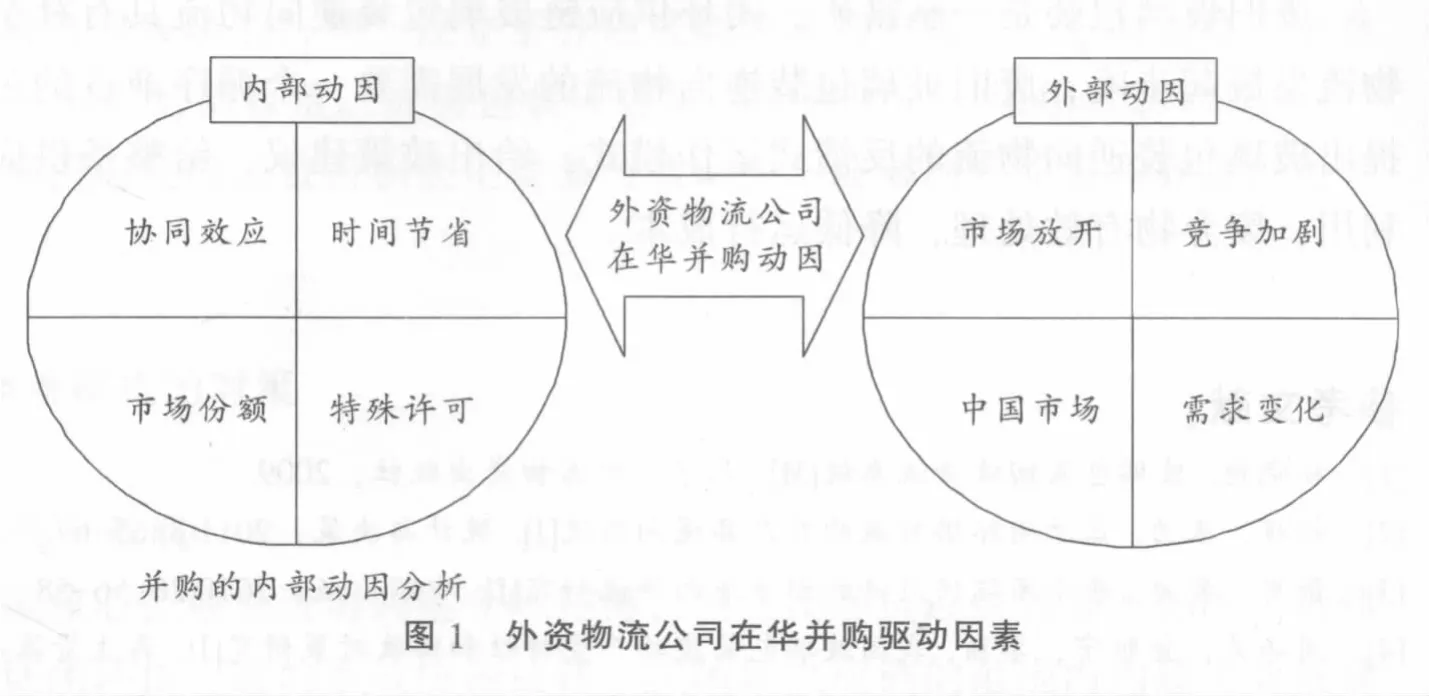

具体到外资物流公司在华跨国并购,基于并购和跨国并购的动因理论基础,结合PEST工具对中国物流服务行业的分析和外资物流企业自身的企业战略部署,笔者对外资物流企业在华并购的主要动因从外部和内部两个层面进行分析 (见图1)。

1 并购的内部动因分析

从企业的战略、管理等角度出发,物流企业跨国并购在追求协同效应、时间节省、市场份额的快速增加,以及获取物流行业特殊营业许可等因素的驱使下选择跨国并购。

1.1 追求协同效应

物流企业的规模经济是指,在一定范围内,随着物流企业规模扩大 (网络分支机构增加、人员增?加、资产规模增加和业务拓展覆盖范围等),物流的单位运营成本会降低,单位收益会逐渐上升。企业物流外包,成本的节省是非常重要的考量因素。为快速获取规模经济,外资物流企业在华展开了横向并购。考察一发生的外资物流在华的并购案例,基本都属于横向并购。外资物流公司在华的横向并购行为在四个方面实现了1+1>2的协同效应。

管理协同效应:通过输出先进的管理方法和理念,并裁员或转岗双方重复部门和职位来实现整合后的高效的管理。

运营协同效应:重新整合优化双方的运作网络并降低采购成本,包括仓库、自有车辆和外包采购运输资源、信息系统应用等方面,进而实现新的运作体系进一步降低单位运营成本。

财务协同效应:整合后的在华分支机构在贷款利息和税收方面有降低支出的可能。但财务协同效应并不是外资物流公司在华收购的主要动因。

1.2 时间节省

外资物流公司如果仅仅跟随现有的海外客户在华业务的增长,只能亦步亦趋的建立经营网点并招募训练人员。 由于中国幅员辽阔,基础设施和经济区域差异很大,要实现基本覆盖全国的经营网络,需要很长的时间。此外,物流行业在中国 (尤其现代物流行业)是一个新兴产业,缺少既有理论基础又有丰富实践经验的人才,尤其外资物流公司普遍对员工的英语水平有一定要求,所以人才因素也是外资快速自建网络的限制。此外,自身滚动发展的投资也有风险。可见时间节省是并购非常重要的动因,外资物流公司通过收购现有的本土物流企业可以实现:

·中国市场的快速布局

·缩短投入产出时间

·降低进入新物流细分市场的障碍

·利用收购目标公司的人才和经验

例如:1998年开始嘉里物流 (Kerry)就开始进入中国大陆市场。用了4年多时间,才在中国沿海建设了7个站点。而2004年收购20多年的历史大通后,获得了遍布全国的120个站点,如按照嘉里物流原来站点的速度,至少需要60年才能建全120个站点网络。另外一个收购案例是澳大利亚拓领集团从招商局集团收购其合资企业新科安达剩余49%的股权公司,在中国获得了拥有23个物流设施、超过20个配送中心,送货地区超过1 600个城市。其合资企业的客户主要在快速消费品、零售业、医药、高科技和工业等方面。TNT公司2005年收购民营前三的国内陆运物流公司以后,迅速获得了其苦心经营10年的在华1 100多个网点,3 000台车辆,12 000多名员工和17万名客户资源。

1.3 市场份额快速增长

实现在华市场份额的快速增加是外资物流公司在华并购的重要动因之一。由于在中国物流市场完全放开前,外资物流公司受限于网络、营业许可以及缺乏成本优势,很多其国外的客户在华分支机构的物流外包业务最终被本土的物流公司获得。通过并购行业中大型的物流公司,外资物流公司不仅可以获得运营网络,并且也把目标公司的客户收入怀中。除此之外,目标公司的品牌影响力和本土高效的销售人员在整合后更有利于实现更快业务增长。

例如:2007年9月万络 (Menlo)收购上海熙可控股公司 (以下简称 “熙可”)及其全资子公司上海熙可物流有限公司和上海熙可送供应链管理有限公司后,除了获得了其在78个城市设有130多个运营网点和近1 500名员工,熙可在快速消费品和化工领域的客户也是万络看中的。2007年熙可全年营业收入是6 000万美金,不仅增强了万络的本土市场实力,也为万络集团带来了亚洲营业收入的快速增长 (见图2)。万络在中国和南亚的收购使2008年其海外的营业收入比2007年营业收入增加了近13%。

1.4 获取物流行业特殊营业许可,取得范围经济

虽然中国于2005年开始全面开放了物流市场,但针对特殊行业的物流服务还需要相关部门的审批,并且有的很难拿到许可。例如,化学危险品的国内运输许可,需要得到当地陆管处的许可,对于外资物流公司来说在上海基本没有机会获得运营许可,所以就不能以合法的身份为化工行业客户经营危险品运输服务。并购本土有相关的运营许可的物流公司,可以使外资物流公司在华增加物流服务产品,扩大经营范围,实现范围经济。例如,万络(Menlo)收购上海熙可和Agility收购百岁物流都获得了国内危险品道路运输资格,开拓了相关业务。

2 并购的外部动因分析

2.1 中国大陆物流市场开放

根据中国加入WTO的承诺,中国要逐步放开物流市场。中国大陆在公路货运、仓储、海上班轮运输、船舶代理速递服务等方面进一步放开,包括货物运输、货物租赁、一般货物批发、零售及其物流配送等取消在地域、股权比例等方面对外资的限制。2005年12月11日开始实施的新的 《外商投资国际货物运输代理企业管理办法》,该办法规定,外商可以在中国设立独资国际货运代理企业;外商设立经营国际快递业务的国际货代企业由商务部负责审批和管理;从事信件和信件性质物品的 (不含私人信函和县级以上党政军机关公文)的寄递业务国际快递企业经商务主管部门批准后应向邮政部门办理邮政委托手续。此外一系列相关的针对企业并购的法律出台,为外资物流公司在华并购扫清了法律障碍,解决了外资物流公司并收购国内物流公司的法律担心。

2.2 竞争加剧

作为新兴的综合性服务产业,现代物流在中国尚处于起步阶段,虽然发展迅速但物流市场发展还不够成熟。中国的物流市场是一个极为分散的市场,物流服务竞争集中在低端。据统计,在工商管理部门登记的各类与物流相关的企业目前已达73万余家,笔者将物流企业分成4类物流企业 (见表2)。其中包括由大型运输仓储货代转型的企业,如中远、中海、中外运、中邮等,也有新兴的第三方物流企业,如广州宝供、天津大田等,这些企业业务功能齐全,集成化运作水平高,服务能力强,管理技术及水平的国际化程度高,具有很强的竞争力。但是,应该指出的是,在市场占有率、优化客户资源、打造品牌等方面,这些企业还有很长的路要走。外资物流公司在网络和成本方面处于劣势,兼并是中国物流市场放开的一个战略选择。由于进入门坎较低,民营的中小物流公司主要提供仓储和运输等基础的物流服务,主要通过价格手段和回佣获取业务。造成毛利率过低,竞争无序。 而在高端的物流市场,客户的需求又没有很好的满足,实际物流服务水准不理想。

国内物流市场的激烈竞争 (尤其在低端服务方面)往往超出了外资物流企业的预期判断。例如,2009年中外运和DHL通过合资的中外运—敦豪,收购了国内全一快递100%的股权,收购价约3亿元。全一快递创建于2000年,总部设在上海,主要提供资料、包裹、大宗货物的国内、国际特快专递,已在中国内地、香港、台湾及英、美、韩等地拥有300多个营业网点,建有7个分拨中心,30个中转场。但正式接受不到两年DHL已决定将其持有的中外运全一快递 (APEX)的100%股份,低价转让给深圳友和道通实业有限公司。

2.3 中国物流市场

中国的物流市场无疑对外资物流公司来说有着巨大的吸引力。尽管2009年全球发生经济危机,但中国大陆全年的社会物流费用为60 800亿 (人民币),同2008年相比增加了6.7个百分点,占国民生产总值的18.1。根据IMF的预测 (见图3),到2015年中国的GDP将接近美国的GDP,占全球比重为17%。

但中国的物流市场存在亟待解决的问题是物流费用占GDP的比重过高。以2009年为例,我国的物流费用占GDP的比重和欧美发达国家相比过高,即使和新兴的发展中国家如巴西相比,我国的物流费用占GDP的比重也明显处于劣势 (表3)。这说明我国物流运行效率过低,需要物流服务企业提高经营规模,提升运营绩效,从战略层面帮助企业优化物流体系,降低渠道库存。和本土的大多物流公司来比较,国外跨国物流公司在网络、规模、运营管理和物流优化方面有明显的优势。伴随着人民币在可预见的将来会逐步升值,通过兼并快速地占领中国物流市场有着举足轻重的战略意义。

表2 中国物流企业的分类

图3 IMF2015年经济预测

表3 中国物流支出与其他代表国家 (地区)对比

联邦快递支付4亿美元现金拥有了大田集团目前在从事国际快递业务的合资企业中占有50%股份,从而成为联邦快递在中国的独资公司。同时,大田集团目前用于开展国际快递业务的资产以及大田集团位于国内89个地区的经营国内快递业务的资产也将划归联邦快递名下。而该协议达成后,联邦快递将在中国拥有超过6 000名员工。联邦快递亚太区总裁简力行表示: “此次收购加深了我们在中国市场的参与度。我们的客户,包括那些位于中国的二三级城市的客户,将会因为可以更加顺利地进入世界上的主要地区而受益匪浅。此外,位于中国东部沿海地区以外的诸如武汉这样的城市是中国整体经济发展的关键组成部分,它们对于联邦快递在本地区的长期发展也至关重要。”

根据Mercer公司的调查,中国物流服务供应商基本上都属于小型企业 (按中国现行标准,年营业额在5 000万元人民币以下)。在其调查的在中国具有代表性的物流企业中,没有一家的市场占有率超过2%,而在美国有的物流公司市场占有率最高可达5%以上。可见,物流产业市场集中度低已经是一个不争的事实,中国的物流市场正处于快速增长期,在将来的10年左右将实现从分散到集中整合的行业发展演变。伴随着企业 (尤其是国企)对物流外包意愿的增强,对高端物流需求 (物流增值加工、物流一体化解决方案等)的增加,中国的物流市场将进入服务提升和规模整合阶段。

2.4 需求变化

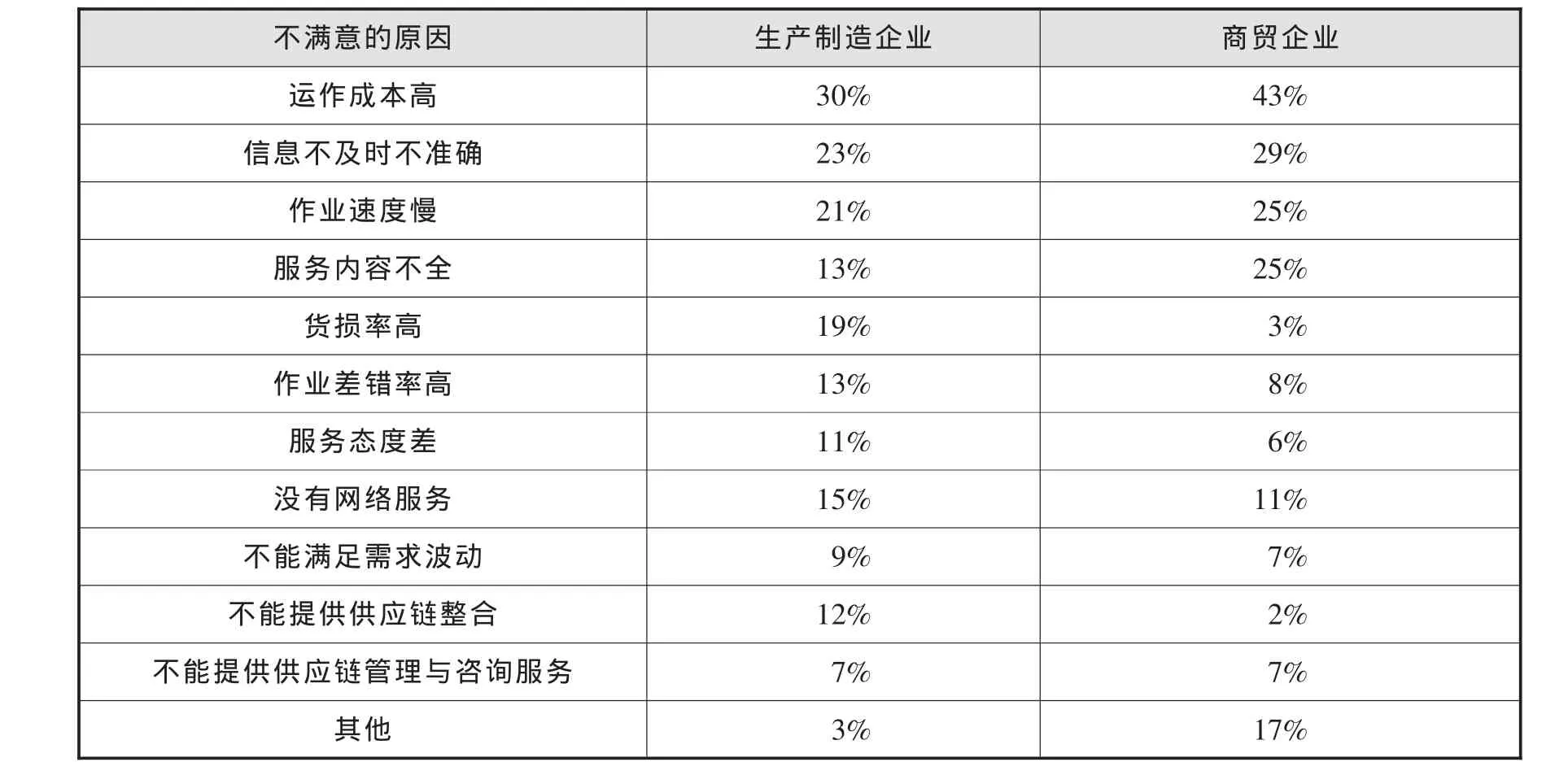

由于基础设施、相关政策和物流企业的自身能力等多方面问题,中国的物流服务的水准普遍达不到客户的要求。根据第五次中国物流供需状况调查结果,生产制造企业对物流外包服务的不满意比例高达50%以上。物流服务低下的主要运行指标是运作成本高、信息不能及时反馈、作业速度慢和服务网络或产品有限 (见表4)

表4 中国物流外包不满意调查结果

外资物流公司意识到中国这种高增长和低服务水准并存的现象。如果依靠自身的滚动发展并不能很好地解决服务水准偏低的问题,在华企业尤其是跨国生产和商贸公司对物流服务又提出了更高的要求,并且越来越希望物流服务企业能够提供一站式的物流服务,那么外资物流公司为了能够短时间内满足在华的海外客户和国内的潜在客户的物流服务要求,并购整合国内的大型的物流企业就成了战略选择。

例如,YRC Logistics首期先斥资4 470万美元收购佳宇65%的股权,佳宇拥有30 000多位客户、1 800名员工、200多家分公司,以及一个包含3 000多辆汽车的运输网络。按照YRC Worldwide董事长、总裁兼首席执行官Bill Zollars的说法: “依靠佳宇物流成熟的网络和发展完善的运营资源,YRC能够帮助客户改善在中国运输的可靠性、合规性、数据整合和运况的可视性。上海佳宇物流是打造终端到终端供应链能力的关键环节。”可见YRC对佳宇的收购,借助了佳宇在华的网络和资源来提升物流服务水平是重要的考量因素。同样TNT自从2007年完成收购对华宇收购,花了2年时间维稳,之后于2009年2月16日推出公路运输高端产品 “定日达”产品,这是一种严格承诺“某日某点”送到的定点产品。TNT将为2007年收购的在华全资子公司——天地华宇追加15亿元投资,主要用于网点扩张、IT自动化升级、车辆购买等方面。这些投资将于接下来3~5年完成。目前国内公路运输行业还处在低端、散乱的状态,能够做出定点承诺的企业不多,这将是天地华宇在行业内迅速占领的一个制高点。

外资物流公司选择在华并购本土的物流公司是基于战略的选择,并购的动因是并购的出发点。但并购往往面临诸多风险,尤其是跨国并购。外资物流公司在华并购的成功更要依赖并购的风险管控和整合能力。物流并购的风险控制和并购成功要素值得学者深入研究,帮助物流公司提升并购绩效。

[1]Cannella A A.Jr.&Hambrick,D.C..Effects of Executive Departures on the Performance of Acquired Frims[J].Strategic Management Journal,1993(14):137-153.

[2]Calori,R.,Lubatkin,M.and Very,P..Control mechanisms in cross-boarder acquisition:an international comparison[J].Organization Studies,1994(3):361-380.

[3]Child,J.,Faulkner,D.and Pitkethly,R..The management of international Acquisitions[M].Oxford University Press,2001.

[4]Capron L..The Long-Term Performance of Horizontal Acquisition[J].Strategic Management Jounal,1999(20):987-1018.

[5]Chatterjee S,Lubatkin M,Schweiger D.,et al.Culture Differences and Shareholder Value:Explaining the Variability in the Performance of Related Mergers[J].Strategic Management Jounal,1992(13):319-334.

[6]Chieh-Yu Lin.Determinants of the adoption of technological innovations by logistics service providers in China[J].International Journal of Technology and Sustainable Development,2008(7):19-38.

[7]G.Colombo,V.Conca,M.Buongiorno and L.Gnan.Integrating Cross-Boarder Acquisitions:A Process-oriented Approach[J].Long Range Planning,2007(40):202-222.

[8]Hawawini,Gabriel,Venkat Subrmannian and Paul Verdin.Is Performance Driven by Industrial or Firm Specific Factors?A New Look at the Evidence[J].Strategic Management Journal,2003(24):1-16.

[9]Haleblian,J.and Finkelstein,S.The influence of organizational acquisition performance:a behavioural learning perspective[J].Administrative Science Quarterly,1999(44):29-56.

[10]Hayward,M.L.A..When do firms learn from their acquisition experience:Evidence from 1990-1995[J].Strategic Management Journal,2002(23):21-39.

[11]Hitt,M.,Harrison,J.,Ireland,D.R.and Best,A.Attributes of successful and unsuccessful acquisitions[J].British Journal of Management,1998(2):91-115.

[12]Henk von Eije,Helene Wiegerinck.Shareholders’reactions to announcements of acquisitions of private firms:Do target and bidder markets make difference[J].International Business Review,2010(19):360-337.

[13]Inga-Lena Darkow,Christoph Kaup and Dirk Schiereck.Determinants of Merger&Acquisition success in global logistics[J].International Journal of Logistics:Research and Application,2008(5):333-345.

[14]Jamie D.Collins,Time R.Holcomb,S.Trevis Certo,Michael A.Hitt,Richard H.Lester.Learning by doing:Cross-border mergers and acquisitions[J].Journal of Business Research,2009(62):1329-1334.

[15]Jane Bryson.Managing HRM risk in a merger[J].Employee Relations,2003(1):14-30.

[16]Jarrod Mc Donald,Max Coulthard and Paul de Lange.Planning for a Successful Merger or Acquisition:Lessons from an Australian Study[J].Journal of Global Business and Technology,2005(1):2.

[17]Jieming Zhu,Han Swee Lean&Seah Kiat Ying.The Third-Party Logistics Services and Globalization of Manufacturing[J].International Planning Studies,2002(1):89-104.

[18]Krishnan H A,Miller A,Judge W Q..Diversification and Top Management Team Complementarity:Is Performance Improved by Merger Similar or Dissimilar Teams[J].Strategic Management Journal,1997(18):361-374.

[19]Marcelo B.Dos Santos,Vihang R.Errunza,Darius P.Miler.Does corporate international diversification destroy value?Evidence from cross-border mergers and acquisitions[J].Journal of Banking&Finance,2008(32):2716-2724.

[20]Penelope Quah,Stephen Young.Post-acquisition Management:A Phases Approach for Cross-boarder M&As[J].European Management Journal,2005(1):65-75.

[21]Porter.竞争优势[M].北京:华夏出版社,1997.

[22]Robert Swaim.The Strategic Drucker[M].北京:中国人民大学出版社,2010.

[23](美)彼得·德鲁克.管理的前言[M].上海:上海译文出版社,1999.

[24](德)马克思 M.哈贝,等.并购整合[M].上海:机械工业出版社,2003.

[25](美)马克N.克莱门特,等.并购制胜战略[M].上海:机械工业出版社,2003.

[26](美)马克·L·赛罗沃.协同效应的陷阱[M].上海:上海远东出版社,2000.

[27]中国物流与采购联合会.2008年中国物流发展报告[M].北京:中国物流出版社,2008.

[28]中国物流与采购联合会.2009年中国物流发展报告[M].北京:中国物流出版社,2009.