欧债危机背景下主权信用风险与银行业信用风险的相互影响——以爱尔兰为例

2012-08-17王益

王 益

自2007年金融危机以来,在欧洲主权债务危机的背景下,主权信用风险与银行信用风险已经紧密结合在一起。

一、文献简述

Adrian Alter,Yves S.Schüler(2012)[1]阐 述 了 银行业援助计划对主权信用风险和银行业信用风险的影响。在该文中对两者关系的变动做出了假设并以有关数据进行检验。他们假设在实施银行业援助计划以前违约风险主要来自于金融部门。在援助计划开始实施后,由于私人部门对公共部门的风险转移(the private-public risk transfer),主权违约风险对于金融部门波动的敏感性开始增加。此外,他们认为在救助计划实施后各国银行业的信用风险将在很大程度上受到政府信用的影响,并根据各国不同的银行业救助计划呈现出相应的特点。

Wolfgang Lahmann(2012)[2]采用格兰杰因果检验和脉冲反应检验的方法,对2005年10月至2011年4月的数据进行了四阶段测试,分析了主权信用息差和银行部门息差(credit spreads)之间的传染效应(contagion effects)。该研究表明,在主权债务危机开始之前,在银行违约风险和主权违约风险之间很少具有区域间的传染效应。然而在主权债务危机开始之后,他们观察到在主权信用违约掉期(sovereign CDS)和银行信用违约掉期(bank CDS)之间存在着很强的传染效应,而且这一传染效应在亚太地区和欧洲地区尤为突出。同时发现,自2007年金融危机以来银行违约风险对于主权违约风险的影响不断增强。这也反映出金融危机中国家为其金融部门的负债不断增多。这一发现在很多为其银行业部门提供大量财政支持的国家中得以印证。

二、主权信用风险与银行业信用风险

不同于其它欧债危机的主要国家(希腊、西班牙、葡萄牙、意大利),爱尔兰在金融危机发生之前保持着较高的经济增长,曾经被称为“凯特尔猛虎”。然而由于金融危机中房地产泡沫的破灭使得爱尔兰的银行业遭受到了重大损失。五家主要的爱尔兰银行都处于破产的边缘。鉴于银行系统的重要性,爱尔兰政府试图通过大量注资挽救其银行部门。其结果反而是导致爱尔兰政府承受了巨额负债,从而导致了爱尔兰主权债务危机。本文选择爱尔兰作为研究对象,是因为在全球金融危机背景下,爱尔兰主权债务危机是典型的由于其银行业救助计划所导致的。爱尔兰清楚地展现了银行业部门向公共部门风险转移的机制(即private to public risk transfer mechanism)。因此,爱尔兰的例子对于进一步研究其它欧债危机国家具有一定的借鉴意义。

另外,国内外通常采取信用违约掉期即CDS(credit default swap)数据进行信用风险研究。在研究方法上,近来相关文献主要采用VAR向量自回归模型(vector autoregressive)进行研究。 Wold’s Decomposition Theorem(1938)已经证明了在一般条件下,大量的数据生成过程可以通过有限阶的VAR模型得到良好的估计。因此,主权信用风险与银行业信用风险的相互影响可以通过对相关的CDS时间序列进行一系列VAR向量自回归模型测试(vector autoregressive)进行研究。本文选取相关计量测试结果,对爱尔兰主权信用风险与银行业信用风险的相互关系进行分析与说明。

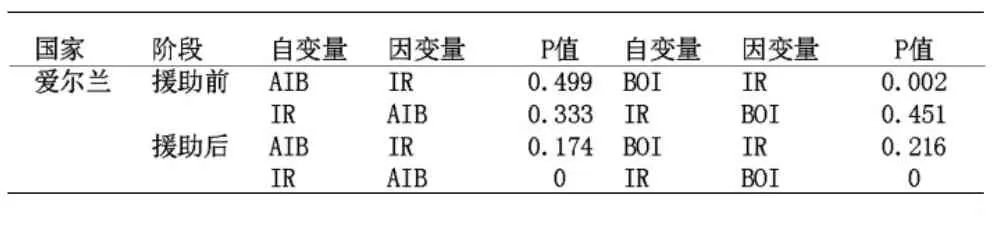

(一)格兰杰因果检验(granger causality test)

我们可以将时间分为政府实施银行援助计划前后两个阶段(表 1)[3]。

表1 格兰杰因果检验结果

在实施援助计划前,我们假设作为独立变量的爱尔兰联合银行的CDS变动会引起爱尔兰主权债务CDS的变动,即AIB→IR,其对应的p值为0.499。在5%的显著性水平下,我们可以拒绝原假设 (0.499>0.05),由此认为AIB的CDS变动不是引起IR的CDS变动的格兰杰原因。所以,爱尔兰联合银行信用风险的变化不是引起爱尔兰主权信用风险变化的原因。同理,我们可以得出IR的CDS变动不是引起AIB的CDS变动的格兰杰原因(0.33>0.05),所以爱尔兰主权信用风险的变化也不是引起爱尔兰联合银行信用风险变化的原因。值得注意的是,当我们将类似分析运用于爱尔兰银行CDS和爱尔兰主权债务CDS之间时,我们假设作为独立变量的爱尔兰银行的CDS变动会引起爱尔兰主权债务CDS的变动,即BOI→IR,其对应的 P 值为 0.002(0.002<0.05)。 在5%的显著性水平下非常显著,因此我们接受原假设,认为爱尔兰银行信用风险的变化是引起爱尔兰主权信用风险变化的原因。综上所述,在银行援助计划实施前,我们可以认为爱尔兰银行业信用风险的变化是引起爱尔兰主权信用风险变化的原因,反之则不成立。

在实施银行业救助计划后,我们可以看到AIB→IR的p值为0.174,BOI→IR的 p值为0.261都是非显著的,所以拒绝原假设。相反,IR→AIB与IR→BOI的p值都为0,这是非常显著的,因此接受原假设。综上所述,在银行援助计划后,我们可以认为爱尔兰主权信用风险的变化是引起爱尔兰银行业信用风险变化的原因,反之则不成立。

(二)脉冲反应测试(IRF test)

图1 爱尔兰主权信用违约掉期与爱尔兰联合银行信用违约掉期之间的脉冲检验结果

如图1,右上方展示了作为独立变量的爱尔兰联合银行的CDS对爱尔兰主权债务CDS脉冲影响的折线图,即AIB→IR的情况。横轴为时间轴,纵轴表示冲击系数,系数越高表明冲击影响越大。首先我们观察实线,实线表明在开展银行业援助计划前,银行CDS对主权债务CDS的影响是正的并且在长期中微弱上涨。然而在援助计划后,由虚线所反映的银行CDS对主权债务CDS的冲击影响明显减弱,从0.4下降到0左右并在长期保持。由此可知,在援助计划前,爱尔兰银行业信用风险将显著影响爱尔兰主权信用风险。援助计划后,爱尔兰银行业信用风险对爱尔兰主权信用风险的影响程度明显下降。左下方展示了作为独立变量的爱尔兰主权债务CDS对爱尔兰联合银行的CDS脉冲影响的折线图,即IR→AIB的情况。实线表明在银行业援助计划前,主权债务CDS对银行CDS的影响非常小,脉冲系数长期在0左右。然而在援助计划后,虚线表示的主权CDS对银行CDS的影响不断增加,变现得异常显著。由此可知,爱尔兰主权信用风险在银行业救助计划前对爱尔兰银行业信用风险的影响非常小。相对而言,在援助计划后,爱尔兰主权信用风险对爱尔兰银行业信用风险异常显著。

三、结论

在欧债危机背景下,主权信用风险与银行业信用风险相互影响的研究中,根据爱尔兰银行业CDS与爱尔兰主权CDS数据的格兰杰因果检验和脉冲检验结果,可以认为在银行业援助计划前,爱尔兰银行业信用风险的变动将会显著影响爱尔兰主权信用风险的变动。相反,在银行业救助计划后,爱尔兰主权信用风险的变化会显著影响爱尔兰银行业信用风险的变化。类似的分析可适用于其它处于主权债务危机中的国家。更多的研究可以着眼于主权信用风险和银行业信用风险之间传导渠道 (transmission channel)的研究,这将有利于信用风险的防范与控制。

图2 爱尔兰主权信用违约掉期与爱尔兰银行业平均信用违约掉期折线图

[1]Adrian Alter,Yves S.Schüler, “Credit Spread Interdependencies of European States and Banks during the Financial Crisis”(2012).

[2]Wolfgang lahmann,“Contagion between sovereign and bank credit spreads-a global analysis of interdependency between sovereign and bank CDS spreads”(2012).

[3]Adrian Alter,Yves S.Schüler“Credit Spread Interdependencies of European States and Banks during the Financial Crisis”(2012),P.27.

[4]Adrian Alter,Yves S.Schüler“Credit Spread Interdependencies of European States and Banks during the Financial Crisis”(2012),P.20.