我国地方餐饮产业发展财税金融促进政策的比较分析

2012-08-16撰文程小敏编辑赵晓嬿

撰文_程小敏 / 编辑_赵晓嬿

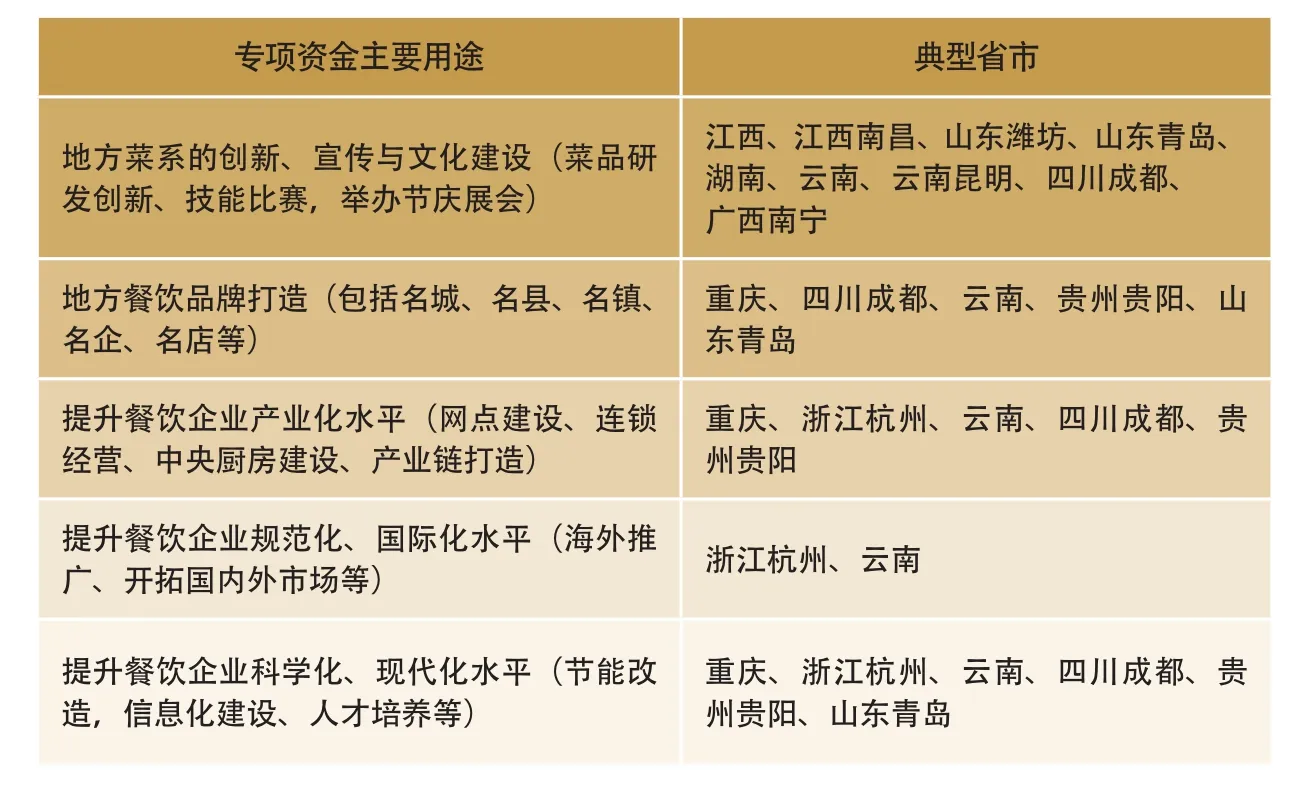

餐饮发展专项资金

在我们的研究样本城市中,有九个省市设立了餐饮发展专项资金,但是由于城市发展阶段和餐饮发展目标的不同,餐饮发展专项资金的用途也有不同的侧重。经过分类分析,餐饮发展专项资金主要用于地方菜系的创新、宣传与文化建设、地方餐饮品牌打造以及提升餐饮企业产业化、规范化、国际化、科学化、现代化水平等方面。由于样本城市制定餐饮发展促进政策的时间不同,通过表1的分类,我们也能看到地方餐饮产业发展目标的不同侧重点,对应着中国餐饮产业发展历程的演变。“十一五”规划期间各地方政府的餐饮政策更多地关注餐饮品牌打造和地方餐饮文化建设,而进入“十二五”规划期间,通过提升餐饮企业综合实力来加强城市餐饮经济的竞争力、提高城市知名度成为各地方促进餐饮业发展的共识。

表1 各地方政府餐饮发展专项资金用途分类

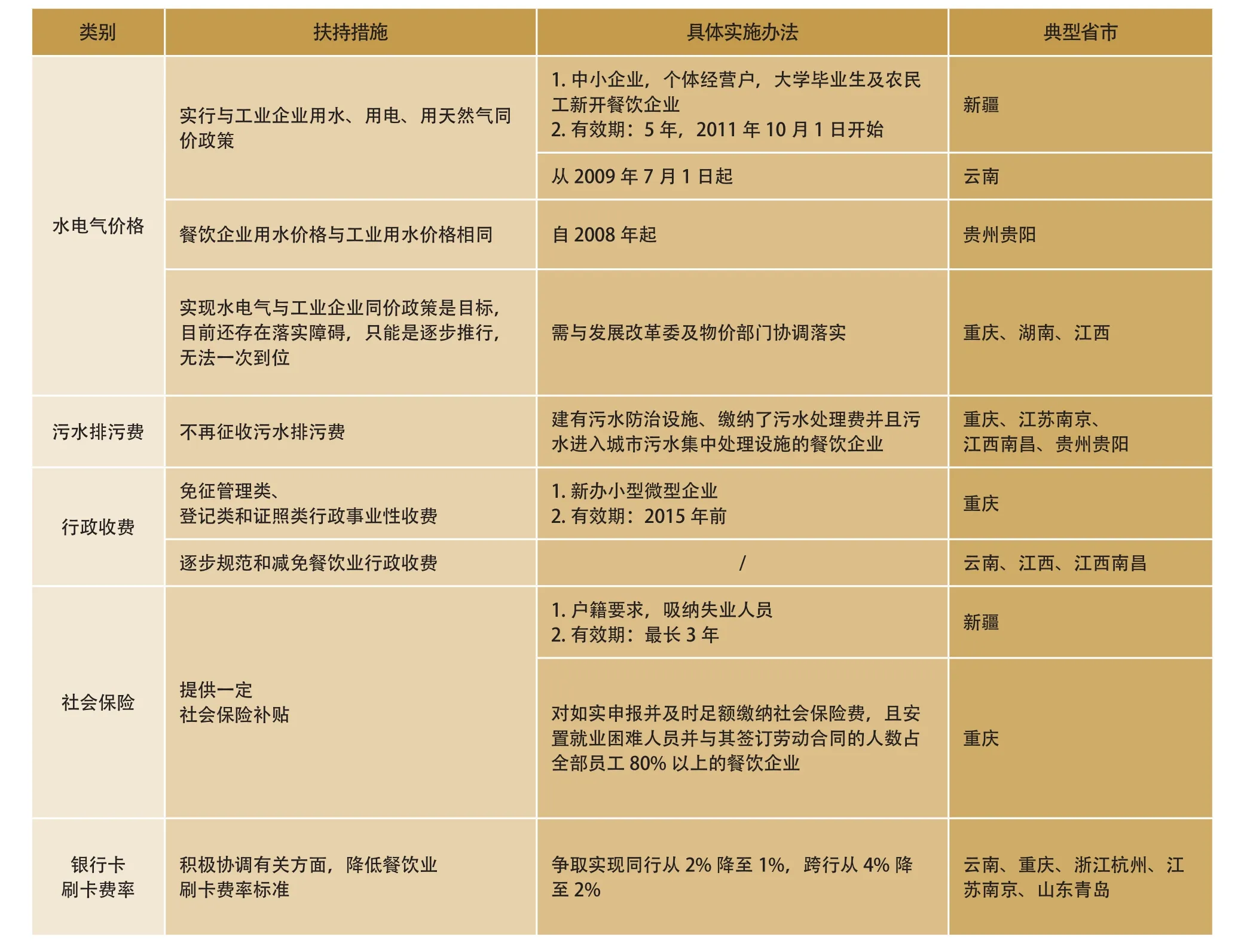

降低运营成本的优惠政策

在降低餐饮企业运营成本方面的优惠政策,主要集中在各类收费项目上,包括水电气价格、污水排污费、行政审批收费、刷卡费率等,此外针对《社会保险法》的出台,部分省市出台了社会保险的补贴措施,规范餐饮企业经营行为,具体措施见表2。

从表2中可以看出,有8个省市出台了相关降低餐饮企业运营成本的优惠政策,但从扶持措施及实施办法来看,餐饮企业呼吁多年的水电气工业同价与银行卡刷卡费率问题依然无法从地方政策层面实现破冰。

在水电气价格问题上,目前仅有云南省实现了与工业企业同价政策,但是政策的时效性依然是我们担心的问题,这一点从新疆的政策中得到了印证,五年有效而且仅针对新开餐饮企业,其他省市此项优惠措施的实现更是尚待时日。而且在实际操作中,推行的难度更大,贵阳推行餐饮用水与工业用水同价政策,但由于没有相应的配套措施,自来水公司出于自身利益考虑,很难积极配合这一政策的落实,而且由于贵阳市餐饮企业普遍存在规模小、店面物业情况复杂的具体现状。企业本身无法、无力与政府相关部门协调解决该优惠政策的落实。而且从社会氛围来看,由于媒体宣传力度不够,许多餐饮企业,特别是没有参加行业协会的餐饮企业及规模较小的餐饮企业远不知道这一优惠政策,所以政策几乎形同摆设。

在银行卡刷卡费率问题上,出台政策的几个省市几乎是全军覆没,虽然有心降低银行卡刷卡费率,但是地方行政与国有垄断企业的利益协调矛盾在短时间内很难解决,此项政策更需要自上而下的推动。今年6月原中国商务部副部长、中国商业联合会会长张志刚在广州开会期间向媒体透露,降低刷卡费率的措施已经由国务院批准,但何时公布,何时实施依然是未知数。

因此在地方各项收费优惠政策上,仅有污水排污费和行政收费问题有了较大进步。社会保险补贴政策值得肯定,但是相关的限制条件以及政策的有效期和力度问题让这项优惠政策打了折扣。

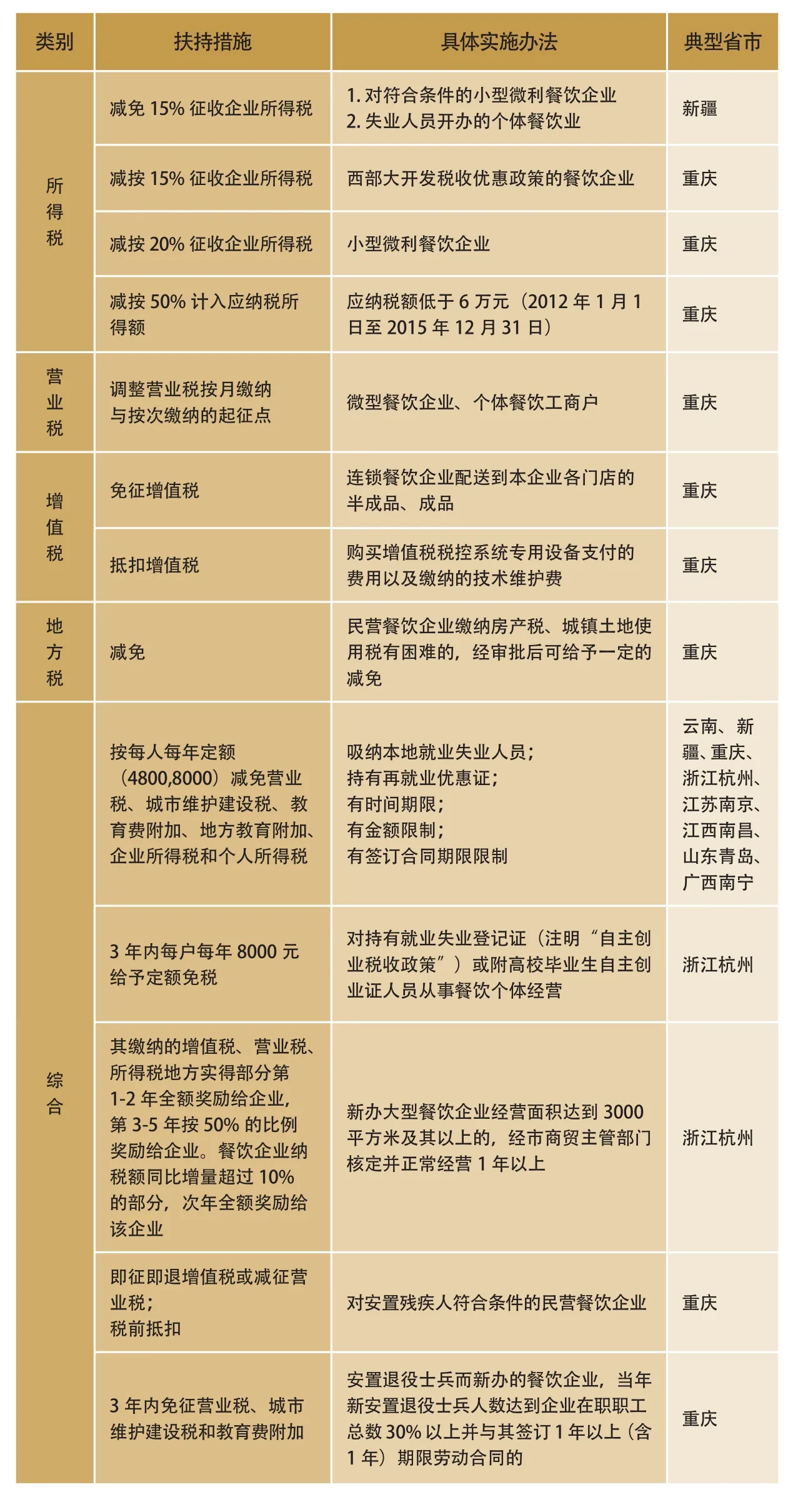

餐饮企业税收优惠政策

从样本城市来看,大部分城市的餐饮减税政策都是基于财政部和国家税务总局联合发布的财税(2005)186号文《财政部、国家税务总局关于下岗失业人员再就业有关税收政策问题的通知》。在餐饮业的减税问题上,放大了餐饮业在吸纳就业上的功能,赋予了餐饮业较多的社会责任。在出台餐饮减税政策的省市中,云南、新疆、重庆、杭州、南京、南昌在按定额减免营业税、城市维护建设税、教育费附加、地方教育附加、企业所得税和个人所得税问题上,都将政策倾斜于餐饮企业对本地就业和失业人员的吸纳,对吸纳就业人员数量、签订劳动合同期限都有明确规定,重庆更是从社会稳定和谐的角度,鼓励餐饮企业吸纳残疾人士和退役士兵。

表2 各地方政府在降低餐饮企业运营成本方面的优惠政策

表3 各地方政府出台的餐饮企业税收优惠政策

在所得税问题上,新疆和重庆的促进措施侧重于对小微餐饮企业的扶持;而杭州的促进措施则侧重于奖励大型餐饮企业的发展,对于“新办大型餐饮企业经营面积达到3000平方米及其以上的,经市商贸主管部门核定并正常经营1年以上”的餐饮企业,将企业缴纳的增值税、营业税、所得税地方实得部分予以返还。

在营业税问题上,尽管餐饮企业一直呼吁降低营业税的税率,希望营业税能从5%降低至3%,但是从现实情况以及各省市出台的餐饮促进政策来看,降低营业税税率只能是餐饮企业的奢望。即使是餐饮扶持力度较大的重庆,也仅是针对小微餐饮企业和个体餐饮工商户,做了些许让步,提高了营业税缴纳的灵活度。当前营业税改增值税试点工作正在逐步推进,未来将会有越来越多城市、越来越多行业加入试点工作,我们期望行政主管部门和地方政府能充分考虑餐饮行业的特点,在降低餐饮企业税负的前提下,按现有增值税的征收办法,对餐饮业实行小规模纳税人的征收措施。当前重庆出台的政策中,对“连锁企业配送到本企业各门店的半成品、成品”免征增值税的做法值得肯定,只是免征幅度还是不大,对餐饮业的实际运行情况考虑不足。

总的来看,各地方在餐饮税收优惠政策上设置了较多的限制条件,并不能实现政策的普惠;从政策的时效性来看,由于地方领导人的任期问题以及产业政策出台的时间界限,使得很多税费优惠政策不是长期政策,只是临时救市措施。从我国行政体制来看,很多税费政策涉及到中央与地方的利益问题,譬如国税与地税对许多税种的规定等;从实施内容来看,对餐饮企业减负明显的大税种涉及得较少,即使有但实施细则不具体,影响了实际实施效果( 表3)。

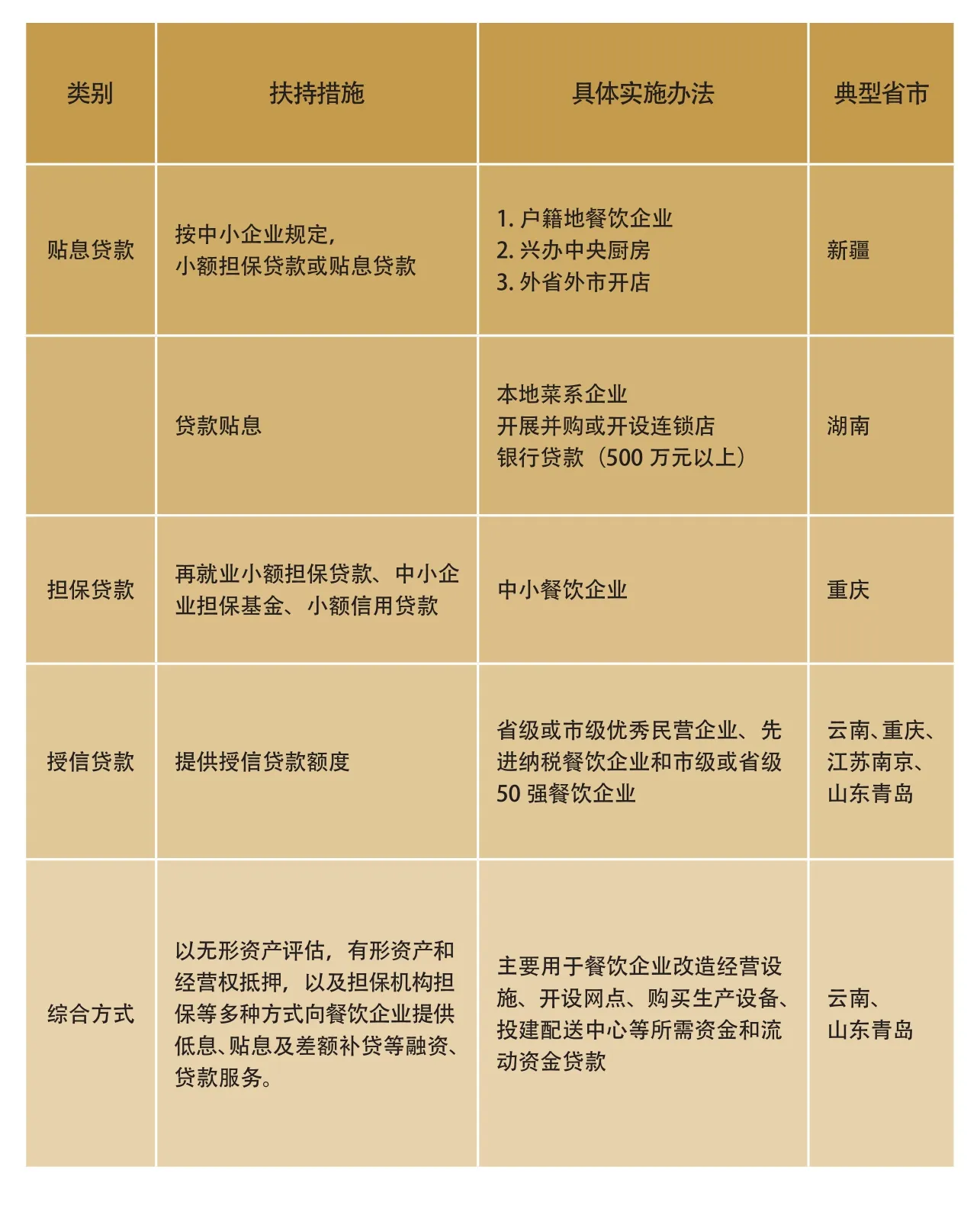

金融扶持政策

表4 各地方政府出台的餐饮企业金融扶持政策

由于餐饮业进入门槛低,对于大部分中小型餐饮企业在发展之初启动资金相对较少,因此餐饮业从来不是银行等金融机构关注的焦点。但近些年来,随着餐饮产业规模的不断扩大,餐饮企业也不断制造着新的财富神话,餐饮产业日益受到投资机构的关注。企业内部发展动力与外部市场推动,使得餐饮产业发展单靠自身资金的滚动积累已无法实现产业的转型升级,也需要外部资金的再投入。目前各省市出台的金融扶持政策主要限于贷款贴息、担保贷款和授信贷款等方式,在扶持对象和扶持目的上有明确规定。总体来看餐饮业的金融扶持手段单一,扶持范围过窄,不能满足当前餐饮业发展对资金的需求,也无法发挥通过金融手段引导餐饮业发展的目的。

从典型省市的金融扶持政策来看,金融扶持政策对中小餐饮企业关注较少,大部分的省市对地方品牌餐饮企业、连锁餐饮企业的金融贷款给予一定的政策倾斜,仅有重庆的金融扶持政策兼顾了中小餐饮企业与大中品牌餐饮企业。对于餐饮行业而言,绝大部门都是小微型企业,帮助小微企业解决日常经营过程中面临的一系列问题是实现餐饮产业持续发展、社会稳定和谐的基础,日前在成都成立的中国民生银行成都饭店与餐饮业城市商业合作社,就是针对小微企业客户提供的增值服务平台,这种全新的服务小微企业的模式值得各地借鉴(表4)。