军工上市公司股权结构与经营绩效关系的实证研究

2012-08-15周炯

周 炯

(西北工业大学 人文与经法学院,陕西 西安 710072)

一、问题的提出

从企业制度理论上讲,产权制度和股权结构是企业的基本制度基础,也是公司治理结构和绩效的基础。公司治理结构是企业以建立不同利益相关者关系而实现既定经济目标的一整套制度安排。在这种制度安排中,股权结构是治理结构模式的基础,股权结构首先决定了股东结构和股东大会,进而决定了企业整个内部监控机制的构成和运作,而治理结构的效率直接就体现在企业经营绩效上[1]。因此,股权结构和企业经营绩效在理论上是存在一定的关联。随着我国军工企业集团体制改革和制度建设的不断推进,在军工企业经历了军转民、军民融合,整体改制上市等发展阶段及军工企业股份制改造的深入,我国证券市场上形成了一批以军功企业集团为背景的上市公司,这些军工上市公司以其技术优势和实力背景表现出较为乐观的经营绩效,成为证券市场上的一支生力军和特殊而重要的板块。军工上市公司主要是我国大的军工企业集团改制发展而来,其股权结构从股权属性和持股比例上来讲与一般的国有上市公司具有相似性,但其经营业务特殊和战略资源丰厚表现出的较好的经营绩效与股权结构的关系仍是一个值得探索的问题,对军工企业制度建设和治理结构优化具有较大的实际意义。

理论文献中对上市公司的股权结构和经营绩效的研究较多,但专门针对军工企业的研究却并不多见。一些学者如林心武、李晶、罗群英和李东等,他们以军工上市公司为研究对象,对军工上市公司的股权结构和经营绩效进行一定的实证分析,有的认为是股权结构各变量与经营绩效之间有的呈正相关关系,有的认为呈负相关关系,还有的认为相关关系不显著[2,3]。近几年,军工企业在股份制改造中推行整体改制上市后,针对现阶段军工上市公司股权结构与经营绩效关系的研究相对缺乏。本文将通过运用多元线性回归模型和近三年军工上市公司发布的面板数据进一步研究军工上市公司股权结构与经营绩效之间的关系,探索军工企业股权和经营绩效的内在联系。

二、分析样本选择和变量定义

(一)样本选择

本文选取的样本公司为隶属于十大军工集团的52家上市公司。所选取的样本均是在上海证券交易所和深圳证券交易所上市的A股上市公司2008—2010年的面板数据。为了保证样本数据的有效性,尽量剔除异常样本对研究的影响。排除标准:(1)剔除了发行港股的军工上市公司(安捷利实业、航天万源、航天控股、亚太卫星);(2)剔除了个别数据不全的军工上市公司(天虹商场);(3)中国核工业建设集团公司尚无控股的上市公司。最终选取52家军工上市公司作为研究样本,样本数据均来源于新浪财经网、巨潮资讯网各军工上市公司2008—2010年披露的年度报表。

本文在实证分析中,股权结构方面主要是收集和选取52家军工上市公司的国有股比例、法人股比例、流通股比例、第一大股东持股比例、前五大股东持股比例等指标数据,经营绩效方面的指标是总资产收益率、净资产收益率、每股收益等数据。这52家军工上市公司随着股份制改革深入和市场状况的变化在股权和绩效表现出的特点是:(1)股份全流通的军工上市公司不断增加,2008年仅有1家,2010年达到了12家;(2)军工上市公司股权集中度较高,从统计数据来看,军工上市公司近三年来第一大股东持股比例有1/3基本都在50%以上,前五大股东合计平均持股比例基本都接近50%;(3)近三年来军工上市公司经营绩效呈上升趋势,表现出较好的绩效水平。2008年52家军工上市公司中,46家公司盈利,6家公司亏损,平均总资产收益率为3.266%,平均净资产收益率为6.569%,平均每股收益为0.345元;2009年有49家公司盈利,3家公司亏损,平均总资产收益率为3.199%,平均净资产收益率为6.074%,平均每股收益为0.370元;2010年有50家公司盈利,2家公司亏损,平均总资产收益率为4.11%,平均净资产收益率为7.907%,平均每股收益为0.380元。

(二)变量定义

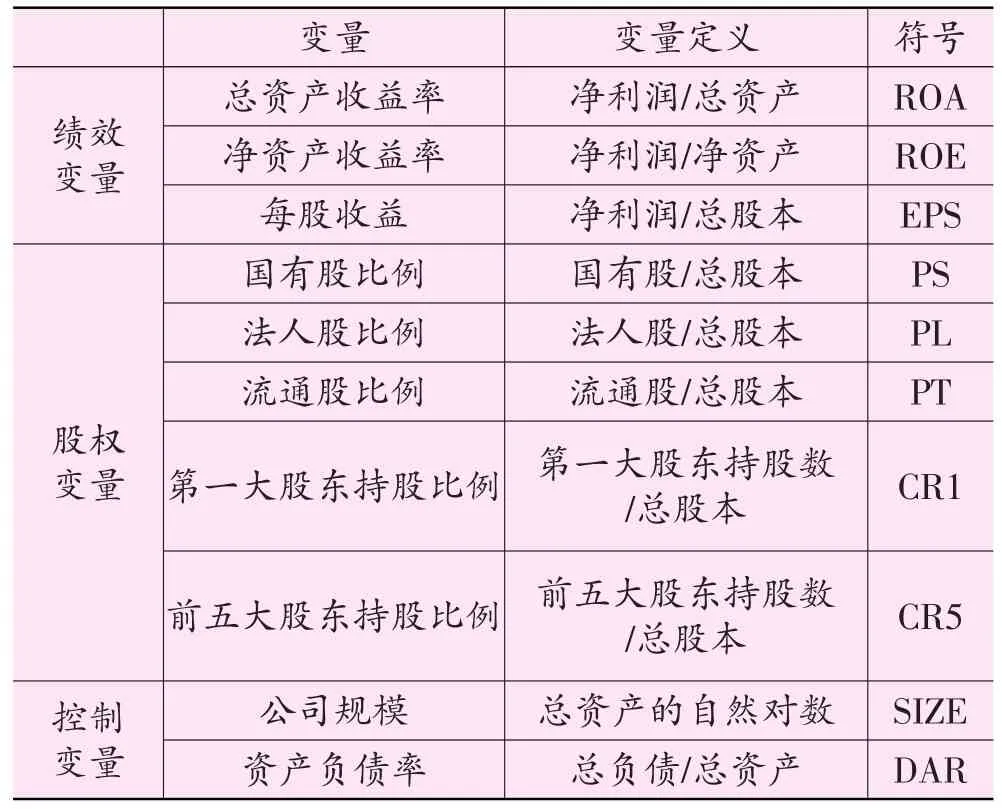

根据收集的体现军工上市公司股权结构和经营绩效的数据信息,实证研究中,采用的变量主要是绩效变量、股权变量、控制变量三大类,具体见表1。

表1 变量定义表

(1)绩效变量。经营绩效是指公司的盈利能力,总资产收益率、净资产收益率、每股收益是常用来衡量经营绩效的三个指标。

(2)股权变量。股权结构是指股份公司总股本中,不同性质的股份所占的比例及其相互关系。一般来讲,股权结构有两层含义:一是股权属性,在我国就是指国有股、法人股及流通股的比例;二是指股权集中度,本文通过第一大股东持股比例、前五大股东持股比例两个指标衡量。

(3)控制变量。除了上述解释变量外,影响公司经营绩效的因素还有很多,而且这些因素的影响是不可忽视的,都必须在实证中予以考虑,即控制变量。公司由于规模效应的影响可能对公司业绩存在很大的潜在影响。资产负债率表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平的综合指标。较高的资产负债率会引起企业的短期营运成本的降低,从而提升公司业绩。过多的负债将会导致财务困境,可能会使投资者对企业的评价大打折扣。

三、模型构建和回归检验

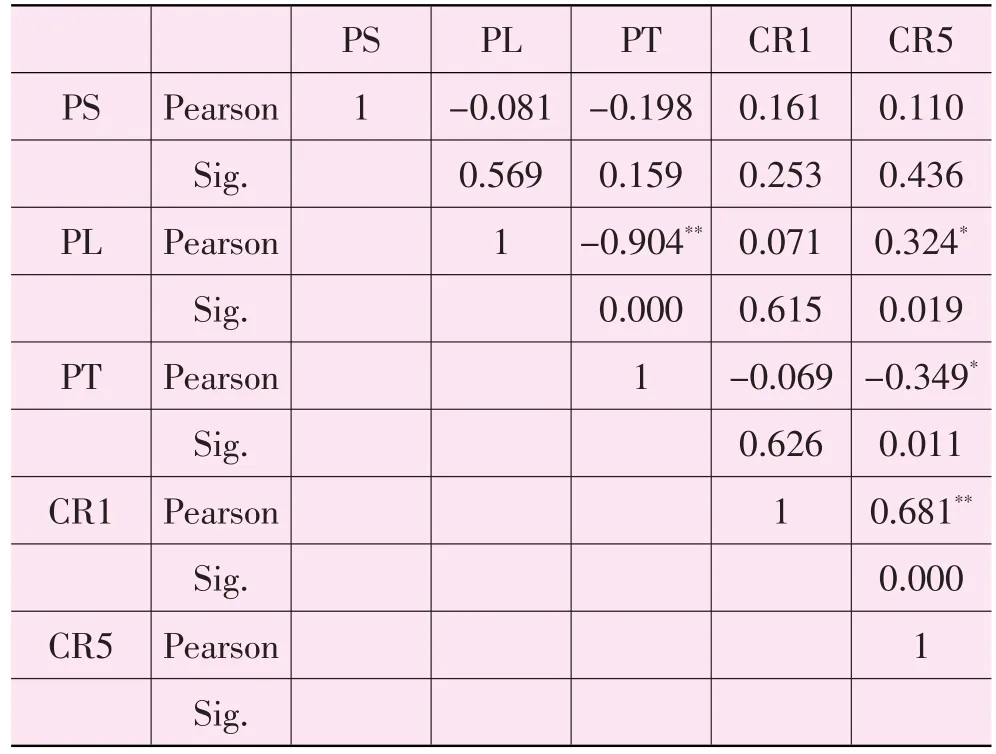

在建立回归模型之前,首先要验证统计指标及数据的相关性。为了分析军工上市公司的不同持股属性及持股结构和企业经营绩效的统计数据是否具有相关性,通过建立多元回归方程,运用SPSS17.0统计软件对被解释变量与解释变量进行回归拟合,揭示股权结构与经营绩效的相关关系。依据2008—2010年三年的数据进行了处理,处理结果相似,都表明各解释变量之间存在相关性,表2列出2010年的数据分析结果。

表2 军工上市公司股权结构相关系数表(2010年)

从表2中的关系数分析可以看出:国有股比例、法人股比例、流通股比例,第一大股东持股比例、前五大股东持股比例和之间具有相关性。为避免自变量之间的多重共线性问题,下面将各个变量分别连同控制变量与三个被解释变量逐个建立多元线性回归模型。根据多元线性回归方程,建立回归模型如下:

模型1:ROA=α+β1Per+β2SIZE+β3DAR+ε

模型2:ROE=α+β1per+β2SIZE+β3DAR+ε

模型3:EPS=α+β1per+β2SIZE+β3DAR+ε

在以上模型中,α为待估截距项,β1β2β3为待估回归系数,ε为残值,表示被解释变量中不能完全由解释变量的变化来解释的部分;ROA为总资产收益率,ROE为净资产收益率,EPS为每股收益;Per为各属性股权的比例,分别表示国有股比例(PS),法人股比例(PL),流通股比例(PT),第一大股东持股比例(CR1),前五大股东持股比例(CR5)。SIZE、DAR为控制变量,分别为公司规模、资产负债率。

基于2008—2009年的面板数据,逐次代入PS、PL、PT、CR1、CR5的具体数值,得出回归检验结果,近三年检验结果具有相似性。2010年间检验结果见表3。

表3 军工上市公司股权结构和经营绩效回归检验结果(2010年)

由表3可知:

(1)国有股比例与经营绩效的回归结果显示:调整后的决定系数R2为0.242,0.101,0.240,2008年、2009年的回归结果也显示,R2在0.2左右,决定系数R2都不大,说明模型拟合优度较差;若F检验值的检验概率即Sig.小于0.05,则说明回归方程通过检验,且F值越大,回归效果越显著。从回归方程看,Sig.为0.001,0.044,0.001均小于0.05,2008年,2009年的回归结果Sig.也都小于0.05,可以看出,回归方程均通过F检验,说明方程有意义;关于回归系数的检验,通过T值来检验,即Sig.小于0.05则通过显著性检验,以上数据表明:2010年国有股比例的回归系数为正值,2008、2009年的回归系数也基本均为正值,且模型中Sig.基本都大于0.05,表明绝大多数检验的T值均未通过显著性检验。由此说明:在一定程度上国有股比例与经营绩效呈正相关关系,不具有统计上的显著性。

(2)从法人股比例与经营绩效的回归结果可以看出,调整后的决定系数R2在0.2附近,说明模型拟合优度较差;F检验值Sig.均小于0.05,回归方程均通过F检验,说明方程有意义;法人股比例的回归系数均为正值,但T检验值Sig.均大于0.05,说明法人股比例与经营绩效的负相关关系不显著。2008、2009年的回归结果与2010年基本一致。

(3)流通股比例、第一大股东持股比例、前五大股东持股比例与前两者的分析类似,主要从模型拟合优度,F检验,T检验三方面进行。回归结果显示:流通股比例与经营绩效呈负相关关系,第一大股东持股比例、前五大股东持股比例和与经营绩效呈正相关关系,但各指标与经营绩效都不具有统计上的显著性。

四、结 论

由上述实证分析结果来看,目前军工上市公司股权结构和经营绩效的关系表现为:(1)国有股比例与经营绩效正相关;(2)法人股比例、流通股比例与经营绩效呈负相关关系;(3)第一大股东持股比例、前五大股东持股比例和与经营绩效正相关。我国大部分军工企业都是由原有大中型国有企业改制而来的,依托原有的优势资源,资产实力强,军工板块的优势资源增长性好,而且国家给予一系列的政策支持,由于军工背景的特殊性,军工上市公司关系国家的安全,武器装备的生产具有严格的保密性,因此国有股比例与经营绩效呈正相关关系。现阶段经济体制环境和经济结构状况,军工上市公司相对集中的股权结构能够发挥其资源优势和特点,对企业经营绩效能够起到积极作用。军工上市公司股权结构优化与调整要依赖于国家宏观经济体制改革和证券市场完善来逐步实现。

[1] 林心武.我国军工上市公司股权结构、公司治理与经营绩效的实证研究[D].广州:暨南大学,2010.

[2] 李晶.我国军工上市公司治理结构与公司绩效关系研究[D].哈尔滨:哈尔滨工程大学,2008.

[3] 罗群英,李东.我国军工上市公司股权结构与经济绩效关系的实证研究[J].商业经济,2009,(1):80-82.