作业成本管理在通信企业的应用研究

2012-08-10陈庭锋

陈庭锋

(中国移动通信集团江西有限公司江西 南昌 330025)

一、通信企业成本管理的特点

1、刚性成本大,共用比重较高

以中国移动通信集团江西有限公司为例,2011年底资产相关的刚性成本占比超过36%,管理及人工劳务费占比超过20%,其他共用成本超过16%,剩余可对应到用户群的占比仅达到26%。

2、技术发展快,网络结构复杂

2G网络、3G网络、W LAN、有线宽带,各种传输网、交换网、无线网等多种网络和技术共存,多种网络、技术共同为客户提供服务。

3、业务创新快,产品业务繁多

随着客户需求的日益多样化,通信企业都加快了业务和产品创新。中国移动通信集团江西有限公司目前基础型产品有30个,应用型产品有32个。

4、市场和客户群逐步划小细分

目前按地域可划分为城市、县城、农村、校园市场,按客户属性可分为集团客户、家庭客户、大众客户、流动客户、聚类客户等,各类客户互有交叉。以上网络、技术、客户、产品等的复杂性,导致了通信企业的相关成本难以准确划分到具体的产品、具体的客户,成本效益评估的难度也较大。但随着移动通信普及率的提高,电信市场竞争日趋激烈,通信企业面临着收入增长放缓、成本支出加大的压力,迫切需要进一步加强成本精细管理,向管理要效益。

二、多维度成本管理介绍

1、多维度成本管理的内涵

通信企业是以自身拥有的网络、设备和渠道为客户提供各种通信、信息服务的,同时这些服务是以不具有实物形态的产品体现的。因此,公司多维度成本管理的重点是实现产品维度的成本效益分析体系。具体来说,公司是通过方法研讨、试点实施、落地推广这三个步骤来实现分产品、渠道、客户等维度成本效益分析体系的。在实施多维度成本管理过程中,还需要着重建立常态化工作机制,确保多维度成本管理的持续推进,进而推进各项管理的精细化,为管理决策提供抓手。

2、多维度成本管理的具体方法

总体模型框架,即通过对公司各类作业活动的归类和分析,将收入、成本按照一定的方法归集到具体的产品元素中。归集的方法包括直接归集、间接分摊归集。间接归集包括按流量归集分摊、按用户数归集分摊等,归集分摊的原则是选择与该项费用最相关的动因进行分摊。具体如图1所示。

3、重要概念阐述

(1)网络元素(LNE)。对于移动网中具有相同属性的资产,其分摊方法和动因一致,故引入LNE的概念,对同属性资产进行分类归集。根据公司的实际情况,目前将网络资产归类到26个网络元素,具体包括关口局交换中心、汇接局交换中心、国际局交换中心、信令设备、用户归属位置寄存设备、其他电路域设备、GPRS设备、CMNET、IP专用承载网、短信中心、短信网关、彩信中心、彩信网关、WAP网关、彩铃平台、智能网设备、其他数据业务平台、多媒体彩铃平台、数据业务管理平台、传输网设备、支撑网设备、以及其他共用设施。

(2)产品元素(PE)。产品元素是产品的细分颗粒,产品均由PE的不同组合构成。产品元素分为基础通信方式和非基础通信方式两类。基础通信方式PE包括语言、短信、GPRS和W LAN相关PE。非基础通信方式PE(如手机报、手机游戏等)直接承载的仅为内容服务发生的收入和成本,而对业务网络通过耗用基础通信方式PE发生。

(3)流量法。基础通信方式PE耗用网络时,均可认为以流量的形态被承载,故LNE的成本可依据其上承载的相关产品元素的折算流量进行分摊。

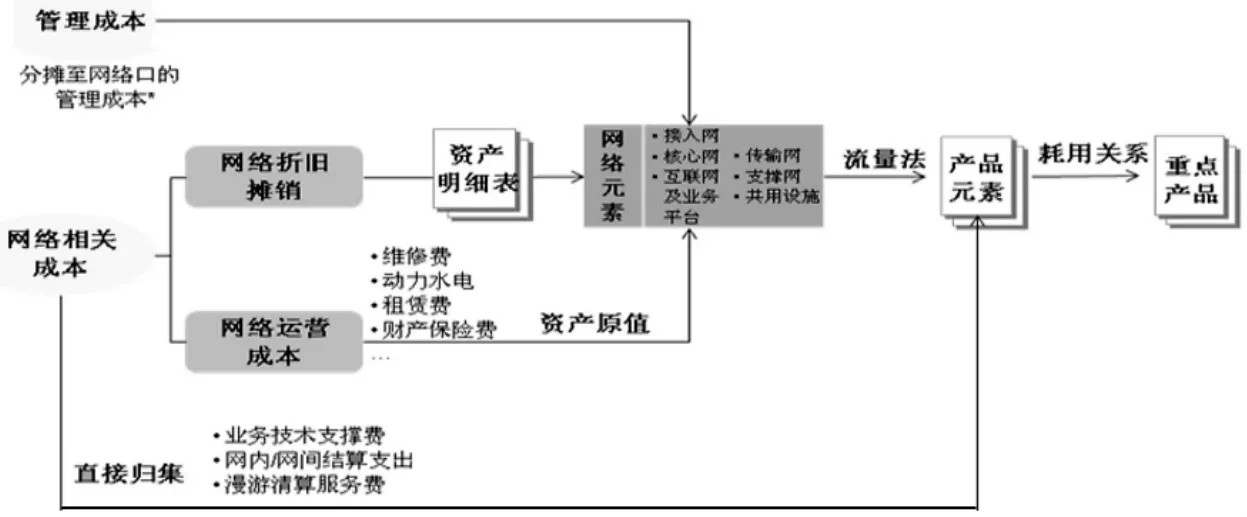

4、网络、营销、管理成本具体归集分摊流程

(1)网络相关成本。根据费用的属性,网络相关成本有部分可以直接归集到产品,如业务支撑费、结算支出、漫游清算等。另外一部分运营成本需要按照各类网络元素的资产原值分摊到网络元素,折旧费用则按照资产属性直接归集到网络元素中。最终,各个网络元素的成本按照其承载的流量,分摊到具体的产品元素中。具体如图2所示。

(2)营销相关成本。一是将营销费用相关的科目,按照业务特性,归类到5大类营销活动中,如图3所示。二是将综合营销费用进行二次分摊,即根据其他各项活动的成本比例关系进行分摊,如图4所示。三是将其余营销活动按照相应的驱动因素,将成本分摊到重点产品。

(3)管理费用。管理费用总体分成两大类,一类是与劳务派遣员工相关的成本,一类是其他劳务费类管理成本。两类成本按照人员服务的对象、服务的工作量等,分别分摊到网络相关成本(共用设施)部分、营销相关成本(综合营销)部分中。具体分摊的路径如图5所示。

三、多维度成本管理应用及成效

图1 总体模型框架图

图2 管理成本分摊图

图3 营销相关成本费用图

图4 两次分摊后的营销成本图

图5 管理费用图

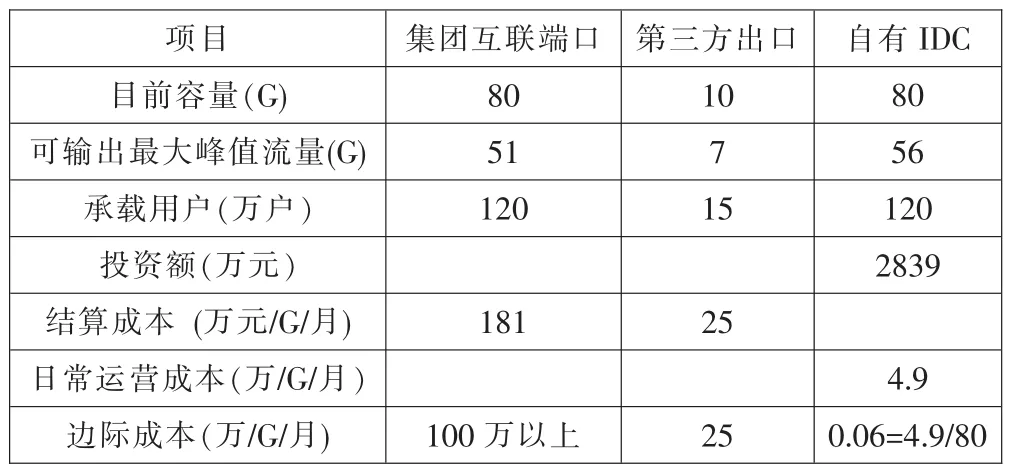

表1 三种流量通道的成本对比

表2 IDC成本分析

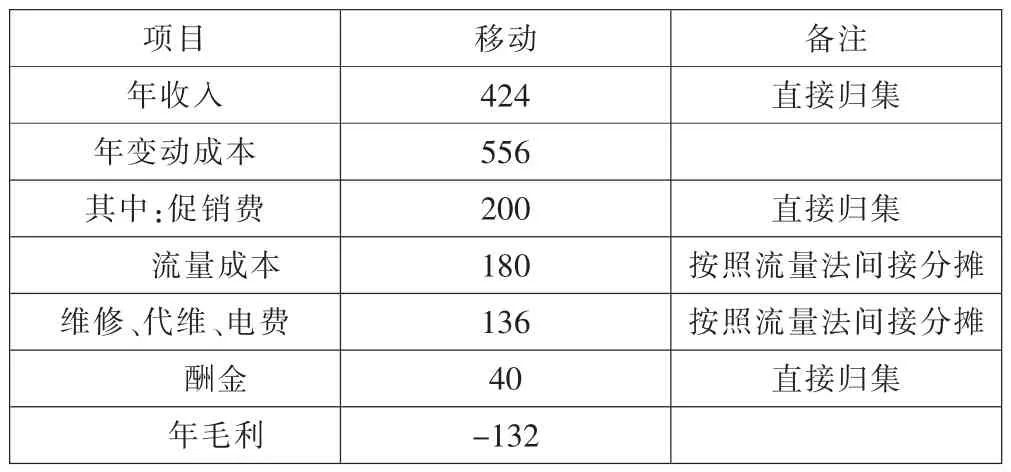

表3 有线宽带发展效益分析 (单位:元/户/月)

基于多维度成本管理形成的产品维度收入和成本信息,公司能够开展多方面的管理。具体包括以下几大领域:组织盈利分析,将组织耗用资源按受益原则进行分摊,揭示各组织真实盈利能力,持续提升组织价值;产品定价决策,分析现有定价策略,设计定价规则,对比产品价格合理性,提供未来定价参考;营销方案评估,从全成本视角评估营销案的投入和产出,优化成本与折扣资源组合,全面评估营销方案的合理性;套餐组合评价,综合考量套餐带来的直接与间接收益,配比套餐耗用成本,评估套餐的盈利性;生命周期分析,根据产品所处不同的生命周期,展开多场景盈亏计算,进行综合分析,提升总体回报率;渠道综合评估,制定统一的渠道评估标准,应用于不同渠道的职能效益评估,分析各类型渠道的差异性;酬金标准设定,通过渠道酬金与营业厅成本替代分析,开展酬金标准分析,提升酬金标准设定的科学性;业务布局规划,分析不同渠道办理业务的盈利性,根据渠道办理业务的优势,优化渠道业务布局的平衡性。

现以多维度成本管理的具体应用案例进行研究。

案例一:IDC效益评估

随着手机上网、W LAN移动数据流量的爆发式增长,流量结算成本成为公司的一项重要支出,在成本紧张的情况下,加强对流量成本的管理显得更加重要。我们利用多维度成本管理项目,开展了对流量三种通道成本的对比。具体如表1、表2所示。通过比较三种通道的流量成本,公司得出结论,要加快引进互联网内容,加强IDC(互联网数据中心)的建设来降低数据流量的成本,以更好地支撑流量经营,降低流量成本,提高效益。

案例二:协同发展有线宽带的效益评估

有线宽带是全业务发展的重要产品,是应对更加激烈的市场竞争,维系用户的重要手段。因此,分析有线宽带带来的效益对管理决策具有重要意义。通过多维度成本管理,我们量化分析有线宽带的收入和变动成本,测算出了效益情况,并提出了降低促销力度、减少重复优惠、通过IDC降低流量成本,改变代维管理模式降低代维费和维修费的建议。具体效益分析情况如表3所示。

四、完善多维度成本管理在通信企业的应用

1、加强系统建设,减少成本的分摊,提高数据的准确性

目前的成本归集大多采用直接或间接分摊的方式,如按流量、用户数、收入等。分摊的方法简单、快捷,但在一定程度上扭曲了各项产品、业务的实际成本。如按收入分摊,收入大的产品分摊的成本也较大,与实际情况存在出入。因此,需要加强系统的建设,通过系统来加强数据的准确计量,减少成本的间接分摊,从而提高数据的准确性。

2、优化数据模型,考虑沉没成本、网络利用率等情况,更好地测算各项产品业务的成本

通信企业是资产密集型企业,各种设备有一定的容量,同时部分设备还存在峰值利用率达不到满负荷等情况。因此,多维度成本管理应综合考虑各种复杂设备的容量、利用率等情况,从而更加准确地反映产品和业务的成本,尤其是设备折旧的分摊成本。

[1]特尼著,陈仪译:作业管理的第一本书[M].中国财经出版社,2006.

[2]万寿义主编:成本管理研究[M].东北财经大学出版社,2007.

[3]陈良华主编:成本管理[M].中信出版社,2006.