我国粮食市场风险的度量与评估:基于风险价值法的实证分析

2012-08-04赵俊晔钟永玲

王 川,赵俊晔,钟永玲

(1.中国农业科学院农业信息研究所,北京 100081;2.农业部智能化农业预警技术重点开放实验室,北京 100081;3.农业部信息中心,北京 100125)

粮食问题一直都是关系人民生活和经济发展的重大战略问题,世界各国都给予广泛关注与高度重视。现阶段,随着经济一体化、全球化进程的加快,自然灾害、政策变动、投机炒作以及金融危机等多重因素对粮食市场价格的影响日益增强,粮食市场风险骤然加大,进而波及社会的稳定。

粮价是百价之基,粮食价格的频繁波动对生产者行为、消费者行为以及宏观经济都会产生重大影响[1]。一方面,粮食价格大幅度下跌往往导致农民种粮增产不增收甚至减收,势必挫伤农民种粮积极性,对粮食生产产生一定的破坏作用,不利于保障粮食稳定发展。另一方面,粮食价格的大幅度上涨,必然会带动相关商品价格同时上涨,进而会牵动消费者的利益,尤其是增加了低收入群体的经济和心理负担,不利于社会的稳定。再者,粮食价格与通货膨胀之间存在着互为因果的关系,我国几次通货膨胀的发生都与粮食价格上涨如影随形,粮食价格的不稳定,常常会制约国民经济的正常运行,不利于宏观经济的稳定发展。因此,管理和规避粮食市场风险,已成为当前各级政府部门的主要职责之一。开展市场风险管理,不仅要认识风险、识别风险,更为重要的是要度量风险、评估风险。客观、准确地度量和评估粮食市场风险发生的大小与程度是实施市场风险管理的前提和基础,能为管理者进行科学的粮食市场风险管理提供量化的参考依据。

近年来,国内外学者对粮食等农产品市场风险的研究非常广泛和深入,但主要集中在农产品市场风险的产生、特点、影响、发生规律以及风险管理等方面,而在市场风险度量与评估方面的研究,一些学者主要考察的是农产品期货市场的风险。例如,Giot[2]利用期货市场的连续数据度量了咖啡、可可和糖的收益率波动,并运用风险价值 (Value at Risk,简称为VaR)法度量了交易者的市场风险。韩德宗[3]以郑州商品交易所的硬麦期货为例,通过构造硬麦期货合约收益率的时间序列,计算了序列的VaR值,并提出将VaR曲线和保证金水平相结合的方法,对商品期货市场风险进行单指标预警。王川[4]在GARCH模型的基础上,采用VaR法分别对中国大豆、玉米和小麦期货的基差风险进行了定量测度。在农产品现货市场风险度量方面,相关研究较少,主要查到笔者所在研究团队于近年利用风险价值法开展的相关研究。如张峭、王川等[5]利用VaR法对畜产品的市场风险开展了度量研究,研究的结果表明,利用VaR法度量畜产品市场风险切实可行,可以准确测算出畜产品市场的风险值。Wang Chuan et al.[6]利用VaR法度量了不同水果品种的市场风险,并按风险大小将其划分为3个风险等级 。王川等[7]利用VaR法对北京市蔬菜市场风险进行了度量与评估研究,研究结果表明蔬菜市场风险发生频繁,其价格上涨风险与下跌风险程度相当。徐磊、张峭[8]利用VaR法度量了国际粮食市场风险,模拟出国际粮食市场价格波动的概率分布模型,并计算出国际粮价波动的风险值。

上述研究对于分析我国粮食市场风险问题极具理论和现实意义,该文在借鉴上述研究成果的基础之上,以我国小麦、玉米、粳稻、早籼稻、晚籼稻、大豆的市场价格为研究对象,利用VaR法度量我国粮食市场风险大小,评估风险发生程度,为政府部门更好地管理粮食市场风险,采取科学有效的市场宏观调控措施提供参考。

1 研究方法

风险度量的概念来源于对证券以及金融资产投资进行管理的需要。是指对市场风险产生的影响及后果进行评价,度量市场风险发生的概率、规模和严重程度,其主要作用是为市场管理部门制定市场风险管理应对措施以及控制市场风险提供量化依据。

真正意义上的定量化风险度量方法当以马柯维兹提出的均值—方差理论为基石。1952年,马柯维兹将统计学中“期望”与“方差”的概念引入对资产组合问题的研究,提出“用资产收益率的期望来度量预期收益,用资产收益的标准差来度量风险”的思想,实现了将风险定量化[9]。此后,风险度量的方法得到不断延伸,相继出现了“安全第一法则”、半方差法、随机主导法则、贝塔 (β)值、资本资产定价模型、LPM模型以及RLPM模型等。然而,这些方法存在的一个共同问题是,都将分析对象的分布形式假设为成正态分布,对风险的度量过于抽象、不直观,并且反映的只是市场的波动幅度,而并非真正的风险状态。1993年,G30集团在研究衍生品的基础上,提出了度量市场风险的风险价值法 (VaR)。1994年,Morgan又推出了用于计算VaR的Risk Metrics风险控制模型,从而使得VaR法逐渐成为金融界度量市场风险的主要方法[9]。后经Jorion、Duffie、Pan、Danielsson、Berkowi、Simons等人的发展,VaR法得到了广泛的应用,成为风险管理的国际标准方法[10]。

VaR法之所以具有吸引力,主要是因为它把全部风险概括为一个数字,可以简单明了地反映市场风险的大小,并且可以在事前计算风险,便于进行风险控制和风险评估[11]。VaR的原始定义是,在正常的金融市场条件下和一定的置信水平α上,测算出在给定的时间段内预期发生最坏情况的损失大小[3]。简言之,VaR实际上要回答在概率给定情况下,资产组合在持有期内最多可能损失多少,即可能遭受到的风险程度。数学表达的严格定义为:

设X是描述资产组合损失的随机变量,F(X)是其概率分布函数,置信水平为α,则:

(1)式中,ΔX为资产组合在持有期内的损失,VaR为置信水平α下处于风险状态下的价值损失。具体讲,VaR的计算过程为:对于某一资产组合损失的随机变量X,首先,要模拟出该变量的概率分布形式,确定其概率分布函数F(X);其次,要利用参数估计法估算出该函数中的各项参数值;最后,在给定的置信水平α下,计算出可能的最大值,即上分位数。同理,在给定置信水平1-α下,可以计算出可能的最小值,即下分位数。

一般来说,运用数学模型定量分析社会经济现象,都必须遵循某些假设条件。VaR法通常包括以下两点假设:一是市场有效性假设;二是市场价格随机波动假设。从该文的研究对象来看,我国的农产品市场能够满足弱式有效,这一点在以往的多项研究中都已得到验证 (例如黄季焜等[12],武拉平[13])。并且,我国粮食市场现已发展成一个开放的大市场,开放程度较高,价格主要由市场供求关系决定,市场价格的波动具有随机性。因此,我国粮食市场完全能够满足应用VaR法所需的假设条件,利用VaR法度量我国粮食市场风险在理论上可行。

2 我国粮食市场风险的度量

2.1 数据来源与处理

为全面反应我国粮食市场风险状况,该文选择小麦、玉米、粳稻、早籼稻、晚籼稻、大豆等6种我国主要粮食品种的市场价格作为研究对象。数据来源于农业部信息中心,价格数据类型为各粮食品种国际中等质量标准的国内批发市场价格,数据时间跨度为2001年11月至2011年6月的月度价格数据。

研究市场风险,有必要将价格的历史数据进行剔除趋势处理,以减少货币币值变动、利率变动以及通胀等因素所带来的影响,从而仅研究价格波动的一面。在此,该文采用环比统计法,将我国粮食市场价格时间序列构建成一个月度间环比增长率序列。其构建方法如下:

(2)式中,Rm为我国粮食市场价格的月度环比增长率,Pj为第j月的粮食市场价格,Pj-1为第j-1月的粮食市场价格。以此方法,分别构建出我国小麦、玉米、粳稻、早籼稻、晚籼稻、大豆的市场价格月度环比增长率时间序列,分别记为 {Rmw}、{Rmc}、{Rmjr}、{Rmzr}、{Rmwr}和 {Rms},每组序列的数据量均为115个。

2.2 数据的平稳性检验

在进行时间序列分析时,要求所用的时间序列数据必须稳定,否则会产生单位根,出现“伪回归”问题。在此,该文利用单位根的ADF检验和PP检验分别对构建的我国6种粮食市场价格月度环比增长率时间序列 {Rmw}、{Rmc}、{Rmjr}、{Rmzr}、{Rmwr}和 {Rms}进行平稳性检验。检验结果表明,这6组时间序列均在1%显著水平下拒绝了存在单位根的原假设,即这6种粮食的市场价格月度环比增长率时间序列均为平稳序列。

2.3 我国粮食市场价格波动的特征分析

表1给出了我国玉米、小麦、粳稻、早籼稻、晚籼稻、大豆6种粮食市场价格月度环比增长率的描述性统计结果,反映了我国粮食市场价格波动的总体特征。从分析结果可以看出,我国粮食市场价格月度间存在明显波动,市场价格相对随机波动幅度均达到10%左右,我国粮食市场存在着一定程度的价格波动风险。具体特征表现为:第一,从标准差、最大值、最小值3项指标来看,大豆的这3项指标绝对值均大于其他粮食品种。这表明,大豆的市场风险要高于其他粮食品种。第二,从偏态系数来看,除大豆的偏态系数为负以外,其他粮食品种的偏态系数均为正。这表明,大豆市场价格增长率低于其平均价格增长率的时候相对多一些,而玉米、小麦、粳稻、早籼稻、晚籼稻市场价格增长率高于其平均价格增长率的时候较多。第三,从JB统计量及其相伴概率来看,玉米、小麦、粳稻、早籼稻、晚籼稻、大豆市场价格增长率的JB统计量均超过了5%显著水平下卡方分布的临界值 (5.99),并且他们的相伴概率也均为0,因此,可以初步判断这6种粮食市场价格月度环比增长率的概率分布在5%显著水平下拒绝了服从正态分布的假设。也就是说,我国粮食市场风险的发生概率表现出某种特有的分布模式,需要通过优度拟合来确定每个粮食品种的具体概率分布模式。

2.4 我国粮食市场价格波动的概率分布拟合

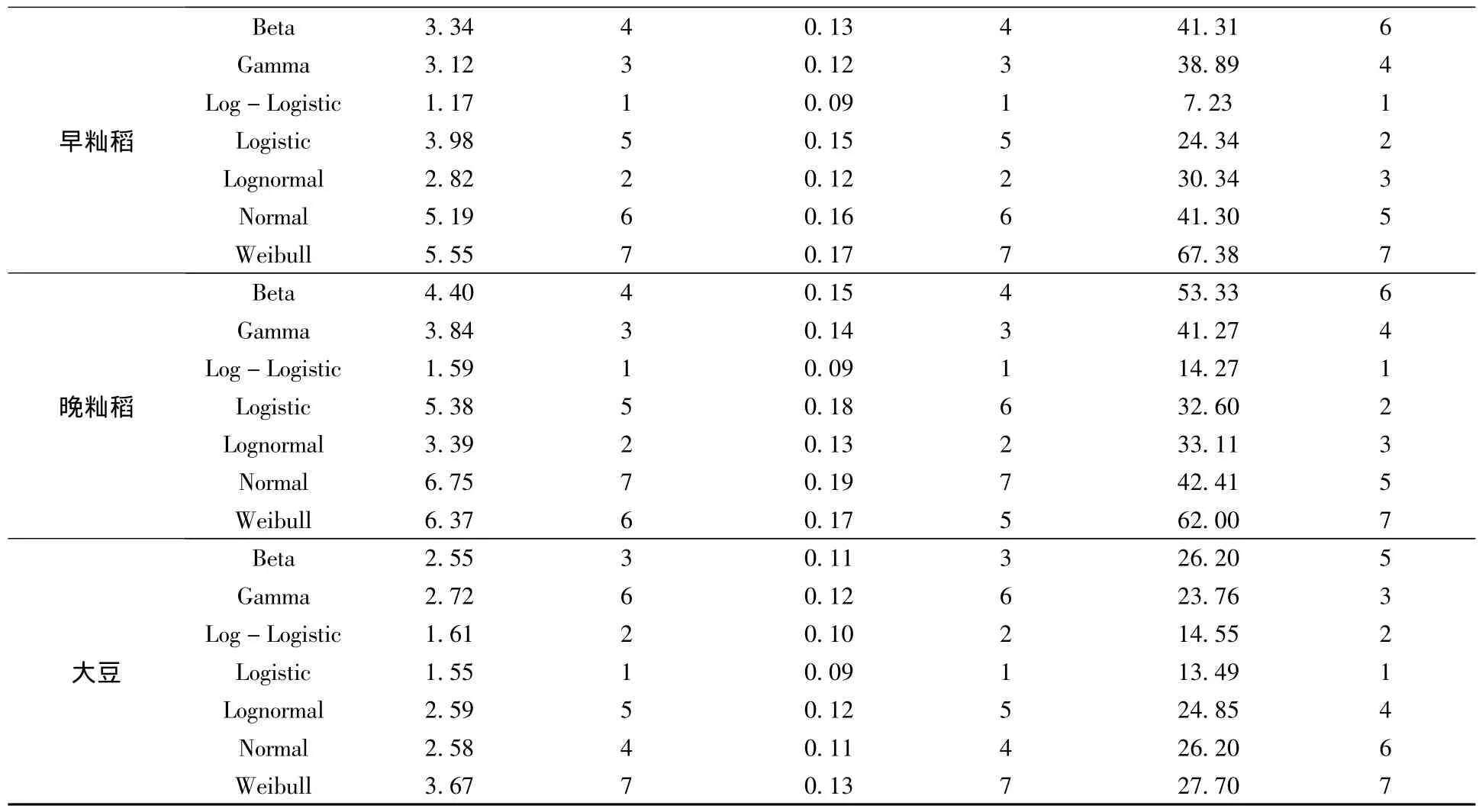

根据VaR市场风险度量思想,要度量粮食市场价格波动风险,其前提条件是要明确我国粮食市场价格波动风险的概率分布。从我国玉米、小麦、粳稻、早籼稻、晚籼稻、大豆6种粮食的市场价格月度环比增长率的描述性统计特征分析结果已知,我国粮食市场价格波动的概率分布并不服从正态分布的传统假设,但其具体分布模式需要通过优度拟合才可得知。为了尽可能客观、准确地反映不同粮食品种市场价格波动风险的概率分布,该文选取了当前国内外在市场风险度量中常用的7种概率分布模型作为候选模型,即Beta分布、Gamma分布、Weibull分布、Normal分布、Lognormal分布、Logistic分布和Log-Logistic分布,并利用安德森—达林统计量 (AD统计量)、科尔莫戈罗夫—斯米尔诺夫统计量 (KS统计量)、卡方统计量对每种粮食市场价格波动风险的概率分布进行检验并选择出最优概率分布模型。选择最优概率分布模型的标准为:若AD统计量、KS统计量和卡方统计量三者的检验结果一致,则以该结果为准;若这3种统计量的检验结果有差别,则以AD统计量的检验结果作为最终结果,这是由于AD统计量在这3种统计量中是最为稳健的一种。

表1 我国粮食市场价格月度环比增长率的描述性统计分析结果

运用Easyfit 5.5概率分布拟合软件对我国粮食市场价格波动风险的概率分布进行了优化拟合,从AD统计量、KS统计量和卡方统计量的检验结果 (表2)可以看出,正态分布并不是拟合我国粮食市场价格波动风险的最优模型,这与表1的分析结果相一致。玉米、小麦、粳稻、早籼稻、晚籼稻市场价格波动风险的概率分布服从了Log-Logistic分布,而大豆市场价格波动风险的概率分布则服从了Logistic分布。这一结果表明,在我国目前的市场环境下,大豆市场风险的产生原因与其他粮食品种有所不同。当前,我国玉米、小麦、粳稻、早籼稻、晚籼稻的市场价格波动主要缘于国内市场供求关系变化的结果,而我国大豆由于进口量逐年剧增,对外依存度过高,其市场价格波动主要受到国际大豆市场价格变化的影响。

表2 我国粮食价格波动风险的概率分布检验结果

早籼稻Beta 3.34 4 0.13 4 41.31 6 Gamma 3.12 3 0.12 3 38.89 4 Log-Logistic 1.17 1 0.09 1 7.23 1 Logistic 3.98 5 0.15 5 24.34 2 Lognormal 2.82 2 0.12 2 30.34 3 Normal 5.19 6 0.16 6 41.30 5 Weibull 5.55 7 0.17 7 67.38 7晚籼稻Beta 4.40 4 0.15 4 53.33 6 Gamma 3.84 3 0.14 3 41.27 4 Log-Logistic 1.59 1 0.09 1 14.27 1 Logistic 5.38 5 0.18 6 32.60 2 Lognormal 3.39 2 0.13 2 33.11 3 Normal 6.75 7 0.19 7 42.41 5 Weibull 6.37 6 0.17 5 62.00 7大豆Beta 2.55 3 0.11 3 26.20 5 Gamma 2.72 6 0.12 6 23.76 3 Log-Logistic 1.61 2 0.10 2 14.55 2 Logistic 1.55 1 0.09 1 13.49 1 Lognormal 2.59 5 0.12 5 24.85 4 Normal 2.58 4 0.11 4 26.20 6 Weibull 3.67 7 0.13 7 27.70 7

在确定了不同粮食品种市场价格波动风险的最优概率分布之后,需对相应的概率分布模型进行参数估计,以得到概率分布密度函数。该文利用参数估计法中的极大似然估计法 (OLS)分别估算出我国6种粮食市场价格波动风险概率分布模型的参数值,并写出具体的概率分布密度函数 (表3)。利用这些密度函数,便可以计算出一定置信水平α下概率分布函数的上下分位数。计算得出的上分位数对应的就是市场价格上涨的最大风险值,将其称为上行VaR值;计算得出的下分位数则对应市场价格下跌的最大风险值,称为下行VaR值。

表3 我国粮食价格波动风险的最优概率分布模型及其密度函数

2.5 我国粮食市场价格波动风险值的度量

该文运用Decision Tools中的@Risk 5.7数理分析软件分别对90%和95%置信水平下的我国粮食市场价格波动风险值进行计算。(1)计算上行VaR值。首先对表3中概率密度函数中的f(x)赋值90%或95%,计算出概率密度函数中的x值。(2)下行VaR值。再对表3概率密度函数中的f(x)赋值 (1-90%)或 (1-95%),计算出在10%或5%的置信水平下的x值 (表4)。

表4 我国粮食价格波动风险值 (%)

该文将置信水平分别选取为90%和95%,主要是根据对我国粮食市场价格多年行情变化进行分析而得出的经验判断。对于表4的计算结果,可以作出以下分析:

(1)在正常市场条件下,可以认为我国粮食市场价格月度环比波动率在上行VaR值与下行VaR值之间的范围内为相对安全区间,若在上行VaR值与下行VaR值的范围之外则认为市场处于风险发生区域。如果简单地将我国粮食市场风险划分低风险和高风险两个级别,即风险发生概率为10%的为低风险,风险发生概率为5%的为高风险。那么,当我国粮食市场价格月度环比波动率数值处于90%置信水平下的相对安全区间之外,就可以认为粮食市场出现了低风险;当粮食市场价格月度环比波动率数值处于95%置信水平下的相对安全区间之外,则可以认为我国粮食市场风险已经达到高风险级别。由此可见,利用VaR法所计算得出的市场风险值完全可以构建一套市场风险预警所需的警界限,为科学开展市场风险预警提供了一种客观测算警界限的计算方法。

(2)计算结果表明,我国粮食市场价格上涨的风险要大于价格下跌的风险,即在90%和95%的置信水平下,上行VaR值的绝对值均大于下行VaR值的绝对值。粮食价格的上涨虽然能在一定程度上增加种粮农民的收益,但粮价上涨幅度超过一定界限后,一方面会给社会消费者带来某种程度的经济与心理压力,导致需求水平下降,造成供需失衡;另一方面,更为重要的是粮价的快速上涨往往会引起整体国民经济的波动,其直接结果是助推了通货膨胀的发生,进而会影响到社会的和谐与稳定,反而会产生更大的风险。

(3)比较6种粮食的市场风险值,可以看出,我国各种粮食市场风险的发生大小有所不同,其中大豆的市场风险值最大,其次为玉米、粳稻、早籼稻、晚籼稻,小麦的市场风险值最小。这说明,我国大豆市场价格的波动频率及波动幅度相对要高,其所承受的市场风险明显大于其他粮食品种,这一结果与表1的分析结果一致。

3 我国粮食市场风险的评估

风险评估是风险管理的一项重要内容,风险评估的目的主要是对某一段时期内市场风险的发生频率及发生强度进行评定,以判断在该时期内市场风险的发生状况。该文利用比值法对我国粮食市场风险进行评估,其具体做法为:以前文计算得出的粮食市场风险值 (VaR值)为基本参照值,将2001年11月至2011年6月间我国6种粮食市场价格月度环比波动率与其对比,如果某个月某种粮食价格的月度环比波动率数值处于安全区间内,则判定这个月该品种粮食的市场没有风险发生;相反,则认为有风险发生。这里,将粮食市场价格月度环比波动率与VaR值的比值称为市场风险评估系数,以N表示,其基本表达式为:

(3)式中,Nj代表第j月的市场风险评估系数,Rmj代表第j月的粮食市场价格月度环比波动率,VaR为计算所得的风险值,包括上行VaR值和下行VaR值。

判定是否发生风险的标准为:若Nj≥1,则断定第j月发生了市场风险,记录为发生1次风险;若Nj≤1,则认为第j月没有发生市场风险。经过逐月的对比分析,将记录的风险发生次数进行汇总,则得出2001年11月至2011年6月间我国粮食市场价格波动风险的发生频率 (表5)。

计算结果表明,我国粮食月度间市场风险发生较为频繁,从所分析的6种粮食来看,在90%的置信水平下,我国6种粮食市场价格波动风险的发生频率平均为21.3次,市场风险发生率平均为18.52% (在2001年11月至2011年6月的115个月里,发生市场风险的月份所占比例)。同时,从表5的结果中还可看出,我国粮食市场价格波动风险的发生强度也较高。在95%置信水平下高风险的发生频率平均为14次,市场高风险发生率平均为12.17%,占发生风险次数 (平均21.3次)的65.73%。可见,我国粮食市场不仅是一个风险发生频率较高的市场,还是一个高风险市场,是一个值得各级政府部门重点关注的市场。

此外,从计算结果中还可明显地看到,粮食市场价格的上涨风险与下跌风险同等重要。分析结果表明,发生价格上涨风险的频率与发生价格下跌风险的频率基本相当:在90%置信水平下,我国6种粮食发生价格上涨风险的平均次数为10.8次,发生价格下跌风险的平均次数为10.5次;在95%置信水平下,6种粮食发生价格上涨风险和价格下跌风险的平均次数分别为7.5次和6.5次。通常情况下,人们关心较多的是粮食价格的上涨风险,而对粮食价格下跌风险的关注不足。事实上,粮食价格下跌所带来的后果更为严重。“卖粮难”、“增产不增收”等情况的发生,会直接影响到种粮农民的收益,进而使农民的生产积极性遭到打击而出现扩大再生产受阻的现象,这会导致下一期粮食由于生产不足而产生新一轮价格大幅上涨的风险,致使市场风险循环发生,难以保持稳定。

表5 我国粮食价格波动风险的发生频率

4 结论与启示

研究的主要结论有:第一,正态分布并不是拟合我国粮食市场价格波动风险的最优分布,不同品种粮食市场价格波动风险的最优概率分布有所不同;第二,不同品种粮食因价格波动所产生的市场风险大小有所差异,其中,大豆的市场风险明显高于其他粮食品种,其市场价格波动幅度相对较大,所承受的市场风险更大;第三,粮食市场价格下跌风险与市场价格上涨风险的发生频率基本相当,两者同等重要,在重点关注粮食价格上涨风险的同时,更应重视粮食价格下跌所产生的风险。

基于以上结论看出:我国粮食市场是一个风险频发且风险程度较高的一类农产品市场,政府管理部门应重点长期监测粮食市场的价格变化,加强粮食市场风险的管理。第一,应建立粮食市场价格预警机制,密切监测粮食的生产,加强对流通过程的管理,定期或不定期地开展粮食市场风险的度量与评估,及时发现粮食市场价格的异常波动,并对异常波动发出预警信息,分析波动原因并预测后续影响;第二,应完善粮食市场体系建设,建立全国统一、信息完全、公平竞争的粮食流通市场,充分发挥期货市场的价格发现和风险规避功能,有效利用粮食储备的吞吐调节作用熨平粮食价格的异常波动,通过科学防范市场风险以实现我国粮食生产稳定持续发展;第三,应大力发展农业保险市场,扩大作物保险的险种范围,强化其政策性保险地位并提高其保障力度,加快粮食再保险、巨灾保险的实施,寻求建立粮食生产成本价格保险制度,以资本市场的支持保障种粮农民的基本利益免受损失,从而确保农民的种粮积极性,保障我国粮食安全。

[1]罗万纯,刘锐.中国粮食价格波动分析:基于ARCH类模型.中国农村经济,2010,(4):30~37

[2]Giot,Pierre.The Information Content of Implied Volatility in Agricultural Commodity Market.Journal of Futures Markets,2003,5:441~451

[3]Wang Chuan,Zhao Junye and Huang Min.Measurement of the Fluctuation Risk of the China Fruit Market Price Based on VaR.Agriculture and Agricultural Science Proscenia,2010,(1):212~218

[4]韩德宗.基于VaR的我国商品期货市场风险的预警研究.管理工程学报,2008,22(1):117~121

[5]王川.基于VaR的我国粮食期货市场基差风险度量与分析.农村经济与科技,2010,21,(7):8~11

[6]张峭,王川,王克.我国畜产品市场价格风险度量与分析.经济问题,2010,(3):90~94

[7]王川,赵友森.基于风险价值法的蔬菜市场风险度量与评估.中国农村观察,2011,(5):45~54

[8]徐磊、张峭.国际粮食市场价格风险评估研究.中国农业大学学报,2011,16(4):158~163

[9]蒋晓阳.风险度量理论综述.世界经济情况,2002,(14):1~5

[10]李金库,张启文.VaR方法在我国商业银行市场风险管理中的应用.商业经济,2009,(5):60~62

[11]马超群,李红权.VaR方法及其在中国金融风险管理中的应用.系统工程,2000,20(2):56~59

[12]黄季焜,Rozelle,S.,解玉平,等.从农产品价格保护程度和市场整合看入世对中国农业的影响.管理世界,2002,(9):84~94

[13]武拉平.农产品市场一体化研究.北京:中国农业出版社,2000