基于资本属性及回报的高速铁路客运投资分析

2012-07-31丁慧平孙长松徐敏青

丁慧平,孙长松,徐敏青

(北京交通大学 经济管理学院,北京100044)

在当今中国高速铁路发展进程中,遵循什么样的机理会有助于高速铁路产权多元化的制度安排趋于合理,并使产权效率和运营效率得以提高,是学术界和业界多年来面临并值得进一步深入探讨的科学问题.具体到高速铁路客运产品,需要针对其经济属性(即满足市场需求的特征)来考查实行产权多元化的可行条件.朱慈蕴等[1]指出在公共服务领域政府应从管制性向公共服务型政府转变;荣朝和[2]认为中国现有的铁路产权体制是阻碍铁路市场化融资的障碍之一.孙长松,丁慧平[3]从新制度经济学视角对铁路客运产权制度选择进行了探讨,认为高速铁路客运公司化制是一种可降低交易成本的选择;荣朝和等[4-5]对比中日铁路项目评价方法,指出铁路项目评估需要考虑铁路项目的公共特性,并对台湾高速铁路财务危机进行了分析.吕正昱,季令[6]探讨了我国运输业的外部性,将外部成本纳入交通运输定价体系,综合评估交通运输项目;丁慧平等[7-9]从外部成本内部化视角对兼具公益属性的项目投资经济可行性及市场化进行了分析.邹庭洪[10]对高速铁路建设项目后评价作了探讨.

认知高速铁路客运产权多元化的实现条件,需深入思考以下问题:铁路客运产品具有什么样的经济属性?什么因素决定着铁路客运产品的经济属性及其差异?对其产权制度安排会有哪些影响?不同产权属性的资本适合投资何种铁路客运产品?何种经济属性为私人投资提供了空间?影响高速铁路客运产权多元化经济可行性的因素主要有哪些?现有的项目投资评价方法是否体现了高速铁路客运的投资特点?只有弄清了这些问题,才能为有区别的铁路客运产权制度安排提供必要的理论支撑.

从已有文献来看,很少有从产品属性和资本属性及回报要求的视角探讨高速铁路客运产权多元化问题,理论界和业界对高速铁路客运产品的经济属性尚未形成明晰的认识,对高速铁路客运项目投资评价方法的合理性及产权多元化的制度安排都存在着认知方面的局限性或误区.本文拟通过细分权益资本类型,从产品满足市场特征需求的视角出发,就权益资本的经济属性及其对资本回报要求的差异特征进行区分和理论分析,旨在就投资高速铁路客运项目的权益资本来源和经济可行性进行理论阐释,对高速铁路客运产权多元化的可行条件及其项目投资评价方法的合理性进行探析,这对中国高速铁路发展方向及投资决策具有重要的理论和实践意义.

1 高速铁路客运产品的经济属性分析

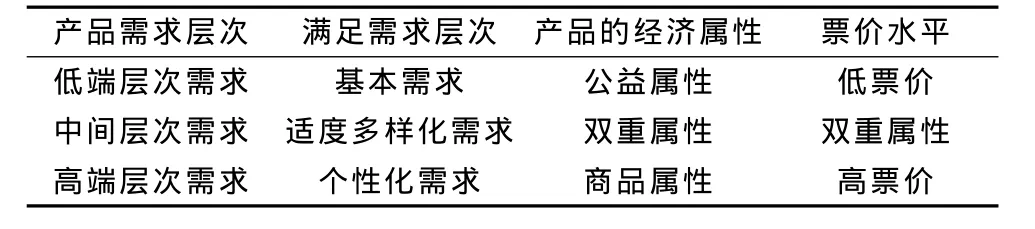

高速铁路客运产权能否多元化,取决于其客运产品的经济属性.高速铁路客运产权的经济属性源自于所投入资本的属性构成,而所投入资本的属性又取决于高速铁路客运产品的经济属性.这是因为投向高速铁路客运的各类权益资本,如公共资本(国家财政投资、地方政府投入)、国有企业资本(包括国有控股公司)、私人资本等,对投资回报的要求存在本质上的差异.产品的经济属性与目标市场需求的特征密切相关,取决于其目标市场的需求层次特征.铁路客运产品也不例外,不同的铁路客运产品所满足的目标市场需求层次是不同的.如基本层次需求仅关注满足需求所必需的要素,属价格敏感型,对应的产品更趋市场竞争性,可赢利性低;中高端层次需求属质量敏感型,除必需要素外,还倾向于关注附加值要素,相对于价格而言,这类需求对质量满意度更为敏感,对应的产品更趋差异化,可赢利性较高.就高速铁路客运产品的目标市场需求特征而言,主要体现为公益性和商品性两个方面.其公益性表现在为满足社会公众的出行需求提供可供分享的公共交通工具属性,商品性则表现为其目标市场的需求层次属于质量敏感型的中高端层次,具有可赢利的物品属性.由此可见,针对不同的目标市场需求对铁路客运产品进行细分,可以区分其公益性与商品性的相对程度,并以此辨识区别其经济属性,这些区别会影响和决定其产权制度安排的形式.铁路客运产品的公益性和商品性与需求层次的对应逻辑相关性见表1.由表1可以看出,产品的公益性表现为非赢利,即以低票价满足低层次产品需求的供给,这类产品的供给通常由政府出资或补贴的铁路客运公司承担;在需求层次中处于中间层次的铁路客运产品,具有公益性和商品性的双重属性,通过中等票价满足该层次产品需求的供给,属于可赢利性产品;为满足快速、舒适等高层次个性化需求提供的产品如高速铁路客运,则更多地表现为商品属性,对应较高的票价,具有较高的可赢利空间.显然,产品的可赢利性程度是衡量其非公益性程度的一个重要标志.

表1 铁路客运产品的经济属性与需求层次的对应逻辑关系Tab.1 The relationship between economic attributes of railway passenger transport and hierarchy of needs

2 高速铁路客运产权多元化的经济可行性

一般而言,投资者选择某一产品进行投资的行为兼具经济性(逐利驱动)和社会性(社会责任感).对于私人资本而言,其投资行为的社会性是以经济性为前提条件的.高速铁路客运产权多元化是否可行,关键在于所提供的产品在满足其目标市场需求的同时能否产生包括私人资本在内的各类权益资本所要求的投资回报,这是其经济上可行的必要条件.产品的市场需求层次决定该产品的经济属性,产品的经济属性决定是否对私人资本有吸引力,这影响着产权多元化的经济可行性或难易程度.由于市场需求层次特征决定了私人资本获取投资回报的空间,确定高速铁路客运产权制度安排时,要考虑高速铁路客运产品的经济属性以及投资主体对合理回报的要求.对于不同属性的产权资本,其投资动机的不同导致了其投资取向的公益性程度也不相同.如政府投资的非赢利性动机决定了其取向主要是公共品和公益性强的产品,属于公共资本;而私人资本则与之相反.同样是投资高速铁路客运,公共资本关注投资产品的公益性部分,私有资本关注投资产品的非公益性(赢利性)部分,混合资本(国有企业)居于两者之间,兼具盈利性和社会公益责任.可见,不同产权属性的资本因其本质的不同,对投资高速铁路客运产品的经济性和回报会有不同程度的要求,这也会影响对投资高速铁路客运项目经济性的合理评价.为此,基于什么逻辑方法来量化分析和判别这类差异对项目投资评价的影响,也是需要解决的重要问题之一.

由上述分析可见,高速铁路客运要实现产权多元化,就需要满足不同产权属性的资本对投资回报的不同要求.为此,在对高速铁路客运项目投资进行评价时,应在细分产权资本的基础上区分它们的不同属性特征和对回报要求的差异.由此根据不同产权属性的资本与不同经济属性的铁路客运产品之间的对应逻辑关系进行产权多元化的制度安排和公司化运行,可以节约交易成本,提高产权资本的投资效率.需要强调的是,尽管高速铁路客运产品的投资经济性较高,但鉴于其具有公共服务属性,从公司运作模式而言,国有资本仍要求占控股地位,以确保对公共服务性产品安全性保障的充分投入,这是国有资本投入公共类产品的非赢利性体现.

3 高速铁路客运项目投资评价

3.1 项目投资评价

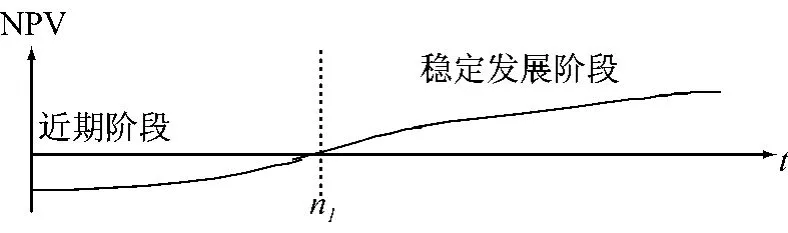

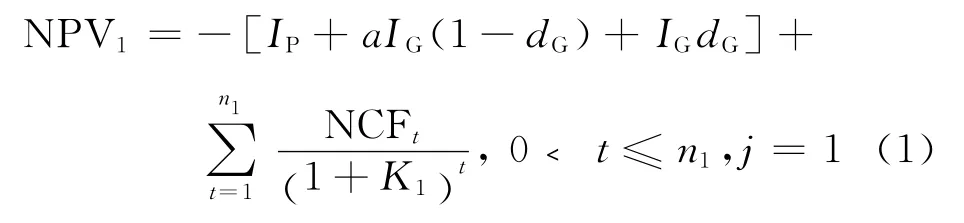

由前述对高速铁路客运兼具公益性和商品性特点的分析知,对其项目进行投资经济性分析需要区分不同经济属性的产权资本对投资回报要求的差异.就高速铁路客运项目投资而言,投资主体多元化情况下的资金投入中权益资本包括政府财政资金、土地和民营资本.这两种权益资本及其投资主体因经济属性不同,它们的资本投资回报要求也不同.前者基于其公益性特点是国家财政税收的二次分配,财税资金的投入是取之于民用之于民,属非赢利性资本,对回收投资可不作要求.但考虑到高速铁路客运产品的非完全公益性,即其公益性程度比普通铁路客运低,表现为票价高,可视其公益性程度小,针对非公益属性成分要求回收部分投资.后者作为私人资本投入则要求有投资回报.为此,应针对其存在的权益资本经济属性特征差异予以区别对待.基于此,对传统的项目投资净现值方法提出改进,就兼具公益性和商品性的项目投资经济分析给出一种新的更趋合理的净现值评价方法.针对高速铁路客运项目的投资评价,构建项目投资的净现值(NPV)模型,考虑不同经济属性的资本对投资回收要求的差异特点,分析和探讨项目投资不同阶段各类资本的投资回报要求、项目净现值的变化及其影响因素.本研究从对投资项目发展的预期和基于对项目投资盈亏平衡周期探讨的视角,探析高速铁路在相对近期阶段实现项目盈亏平衡的可行性,将项目寿命周期划分为近期、稳定发展两个阶段,以此分析各阶段高速铁路客运项目的NPV变化趋势.为便于分析,定义如下变量:I为项目初始投资;IG为初始投资中政府资金投入部分;IP为初始投资中民营资本投入部分;dG为政府资金投入中债务资金比率;dP为民营资本投入中的债务资金比率;rG为政府资本的负债资本成本(利率);rP为民营资本的负债资本成本(利率);iP为民营资本的权益资本成本(必要回报率);NCFt为高速铁路客运项目第t年经营税后净现金流;nj为高速铁路客运项目寿命,j表示项目寿命的阶段.高速铁路客运项目寿命可划分为近期阶段(j=1)和稳定发展阶段(j=2),对其项目净现值(NPV)的趋势预测如图1所示.近期阶段是指从项目开始建设到净现值由负转为零的阶段,期间的现金流量包括初始投资支出和经营活动现金流量,当t=n1时NPV=0,项目实现净现值盈亏平衡.经过近期阶段,项目进入稳定发展阶段,其净现值开始由负转正,且稳中上升.

图1 高速铁路客运项目NPV趋势预测Fig.1 NPV trend forecast of high speed passenger railway project

考虑政府财税资金(权益资本)投入对回收投资可不作要求,或针对高速铁路客运产品的非公益性成分按一定比例要求回收部分投资.假设高速铁路客运产品的非公益性成分比例为a(<1),则政府权益资本(财税资金)投入对资本回收有一定要求,可表示为aIG(1-dG).考虑高速铁路客运项目为永续,在稳定发展阶段项目净现金流每年以稳定速度(用vw表示)增长,则 NCFt=NCFn1(1+vw)t-1.项目的整体净现值可表示为NPV=∑jNPVj,其中NPVj具体可表示如下:

式(1)—(2)中:[IP+a IG(1-dG)+IGdG]是项目需回收的初始投资资本;Kj(j=1,2)是加权平均资本成本.注意到高速铁路客运项目投资主体多元化情况下各权益资本对投资回报要求的差异,项目投资的加权平均资本成本计量对此也做了区分,政府权益资本投入不要求资本回报(回报率要求为零).用T表示所得税率,项目加权资本成本可计算如下(税后债务资本成本=税前债务资本成本×(1-T)):

式中:rPj,iPj和rGj(j=1,2)分别表示项目不同阶段民营资本的债务资本利率、权益资本必要回报率和政府资本的债务资本利率.传统净现值分析方法是基于投资可盈利项目的假设(即不考虑项目公益性问题),对权益资本的来源不进行区分(隐含的假设是所有权益资本回报要求相同),并且在项目期间提取全额折旧.本文研究的问题需要考虑高速铁路客运项目的公益属性(公共交通基础设施)成分,为此对采用的净现值分析方法进行了创新性改进.如式(1)—(3)所示,区分了不同来源权益资本的经济属性及对回报要求的差异特征,提出对于不同的权益资本,根据其经济属性特征(即谋求投资经济性的程度)来确定对投资资本回收程度的要求,亦即投资具有公益属性成分的项目时,尤其是初始投资额大的项目,不一定要求全额提取折旧,从理论上阐释了这样做的合理性及经济可行性,并在改进的净现值盈亏平衡分析计算公式中予以体现.就理论角度而言,这对传统的项目净现值方法就其应用假设条件进行了松弛性拓展,扩大了该方法的适用性和应用范围.

考虑项目近期阶段,令式(1)中NPV1=0,即在第n1年末高速铁路客运项目实现净现值盈亏平衡.若已知高速铁路客运项目各年的运营成本与客运量需求,对于给定客运票价,由NPV1=0可计算出项目实现净现值盈亏平衡的年限n1.若投资者要求在某给定年限内实现投资保值(即n1已知),根据对高速铁路客运需求的预测,由NPV1=0可计算出在n1年实现净现值盈亏平衡每年的客运票价及所需达到的平均净现金流水平.考虑到铁路客运票价、客运量、运营成本和运营收入之间的复杂关系,为简化计算,以项目年平均运营收入和运营成本作为计算年现金流量的基础.综合不同投资主体对高速铁路客运项目投资回收期及回报的要求,可估算在投资回收期内实现净现值盈亏平衡所需的客运票价水平.通过分析可以看出,考虑投资主体不同经济属性的资本对投资回报要求的差异,项目回收投资资本的压力有所降低,从而为合理设定客运票价提供决策依据.

项目进入稳定发展阶段后,投资风险趋于减缓,民营资本和债务资本要求的必要回报率也逐渐降低,为此有K2<K1.综上所述,注意到NPV1=0,则项目整体 NPV=0+NPV2,在 NCFn1、vw、K2均为已知的情况下,由式(2)可知,以稳定速度增长的高速铁路客运项目整体的净现值趋于一个定值.

3.2 WG高速铁路案例分析

迄今为止,高速铁路的发展仍然面临一个世界性的共同难题,即高投资、高成本、高票价.就WG高速铁路而言,由前述产权资本的经济性要求,其产权设计应满足如下基本要求:① 私人资本进入并达到一定比重;② 资产负债率合理,现金流可确保正常运营,可承受付息支出;③ 运营后可逐渐实现盈利,为再募集资金创造条件;④ 可向投资者支付合理回报.要满足这些要求,需要具备三方面的主客观条件:一是控制造价,避免投资回收期过长而降低投资者的回报期望;二是票价合理,避免需求不足;三是合理控制资产负债率,避免利息负担过重加大产生财务危机的可能性.

(1)WG高速铁路项目投资估算.项目各参数估计和取值依据来源于对国内高速铁路客运的实际调研资料的整理.项目基础数据见表2.项目主要成本支出包括运营成本c、折旧费b(按初始投资一定比例计提)、维护(大修)费f(按年折旧额一定比例计算)、线路使用费和动车组电力牵引费等.项目相关参数取值:客运列车运行365 d·年-1,平均行驶公路数L=7×104km·年-1,线路使用费单价q1为60元·列车-1·km-1,列车牵引总重量G=1 100 t,动车组电力牵引平均单耗e为250(kwh)·(104t)-1·km-1,电费单价q2为0.5元·(kwh)-1,营业税率R=2.5%.设日均客流量m,客运票价p,CIt和COt分别为第t年的运营净收入和运营成本,相关数据取值见表3.项目近期阶段第t年息前税后净现金流量可表示为 NCFt=(CIt-COt)(1-T)+bt,其中,年运营净收入CIt=365ptmt(1-R),线路使用费

=Lq1,动车组电力牵引费为GLeq2,年运营成本COt=ct+L(q1+Gq2)+bt(1+f),则NCFt可改写为

表2 WG高速铁路项目基础数据Tab.2 Case data of WG high speed passenger railway

(2)近期阶段项目评估.首先计算项目净现值盈亏平衡年限n1.项目年折旧额按固定资产折旧率综合平均4%计算.考虑到WG高速铁路客运票价稳定性较高,客流组成比例波动性较低,票价按250元·人-1预计,在未来仍保持稳定.由式(3)可得近期阶段项目加权资本成本K1=3.18%,由式(1)和(4)得计算结果见表3.可知若票价基本稳定在人均250元,运营到第13至14年之间将实现项目投资净现值盈亏平衡,运用内插法计算得n1=13.4年.需要关注的是,根据表2中资产负债比率计算,WG高速铁路客运负债利息支出为46.8亿元·年-1.由表3计算知,因项目运营近期客流量比较低,前两年的息前税后净现金流量NCF1=-3.45亿元和NCF2=27.66亿元,均小于当年应付利息额,为此还需要通过短期融资来偿付前两年的利息.这说明在项目运营前期及早加快客流量的增加是规避财务危机的关键要素.

表3 WG高速铁路客运项目近期阶段项目净现值盈亏平衡计算Tab.3 The NPV break-even calculation of WG high speed passenger railway

接下来计算在给定期间内实现项目净现值盈亏平衡所需的客运票价水平.若民营资本对投资回收期有特定要求,可按给定的投资回收期计算相应的最低票价水平.为简化计算,项目近期阶段各参数取平均值,在给定n1条件下,估算项目净现值盈亏平衡时所需的票价平均水平如下:

为考察不同投资回收期对票价的影响,分别考虑n1=15和10年两种情况.项目近期阶段各年日均客流量按29万人次计算,年运营平均成本为84亿元.由式(5)可得,n1=15年时,人均票价p≈221元,即人均票价需保持221元可在第15年末实现项目投资净现值盈亏平衡.此处得出的人均票价相对较低,是由于这里采用的客流量和运营成本均为平均数而非逐年增加.实际情况下,前期客流量小于后期,而贴现率因子对前期的影响效果小于后期,则按平均客流量计算的贴现净现金流大于按客流量逐年增加的情况,故票价水平相应被低估.n1=10年时计算可得人均票价为272元.考虑到客流量对票价的敏感性,提高票价可能会带来客流量减少,实现盈亏平衡的年限实际会更长一些.由计算结果可知,若要求的投资回收期缩短,相应地票价就需要提高,同时还需要考虑票价提高可能会导致客流量降低的影响.在项目近期阶段,可根据预计的运营收入、支出、投资者的具体要求等来进行客运票价决策.

上述估算票价是在运营成本一定的条件下考虑的.实际中,高速铁路运营成本与运营速度密切相关,随运营速度降低,运营成本会有较显著的下降,在给定投资回收期的情况下,满足盈亏平衡所需的票价也会随之降低.运营速度降低会对客流量产生哪些影响是需要关注的问题.这方面的影响因素分析相对复杂,需大量的实证研究,可作为有待深入探讨的问题.考虑到项目近期阶段的效果对投资决策影响重大,本文案例仅对项目近期阶段进行了分析探讨,对稳定发展阶段的计算予以简略.

4 结论

以投资高速铁路客运项目为实际背景,本文在细分权益资本类型及来源的基础上,就投资兼具公益性和可赢利性项目的经济可行性进行了理论阐释,基于不同产权属性的资本对回收投资要求不同的特征,探寻了高速铁路客运产权多元化的经济可行性,研究发现可归纳如下:

(1)从满足市场特征需求的视角出发就权益资本的经济属性及其对资本回报要求的差异特征进行了区分和理论阐释,提出了权益资本经济属性特征差异决定其回报要求差异的观点.

(2)论证了高速铁路客运产品的经济属性兼具公益性和商品性,其公益属性决定了政府对其投资的主导地位,其商品属性为产权多元化提供了经济基础.高速铁路客运产权多元化要客观地考察其公益性程度和回收投资的效率.只有可能获得合理回报的高速铁路客运产品,产权多元化才会现实.

(3)结合不同属性产权对投资回报要求的特征,针对具有公益性成分的投资项目提出了改进的净现值分析方法,就其应用假设条件进行松弛性拓展,扩大了该方法的适用性和应用范围.并对合理制定客运票价与满足各类投资者回报要求的逻辑关系进行了探析,给出了基于合理投资回报要求的客运票价决策方法.本文通过对WG高速铁路客运案例的实证分析,就实现高速铁路客运净现值盈亏平衡所需的时间和票价水平进行了定量分析,举例说明了高速铁路客运投入运营的前期阶段及早加快客流量的增幅,对规避财务危机是至关重要的.

[1] 朱慈蕴,侬天骄.公共服务型政府与计划法律制度的建设——围绕“十一五国民经济和社会发展规划”谈起[J].同济大学学报:社会科学版,2006,17(6):101.ZHU Ciyun,NONG Tianjiao.Public service government and improvement of planning law—discussion on “the eleventh five-year plan of national economy and society development”[J].Journal of Tongji University:Social Science,2006,17(6):101.

[2] 荣朝和.从产权关系入手推进我国铁路投资体制改革[J].综合运输,2006,1(1):32.RONG Chaohe.Advancing reform of investment system of china's railway through ownership relations[J].Comprehensive Transportation,2006,1(1):32.

[3] 孙长松,丁慧平.基于新制度经济学的铁路客运产权制度选择[J].综合运输,2009,1(11):8.SUN Changsong,DING Huiping.Choice of ownership structure of railway passenger transport based on the new institutional economics[J].Comprehensive transportation,2009,1(11):8.

[4] 林晓言,荣朝和.中日铁路项目国民经济评价方法比较与分析[J].北方交通大学学报,2001,25(5):6.LIN Xiaoyan,RONG Chaohe.Comparison and analysis of chinese and japanese evaluation method for railway projects[J].Journal of Beijing Jiaotong University,2001,25(5):6.

[5] 荣朝和,张宗刚.台湾高速铁路财务危机问题述评[J].综合运输,2010,1(7):20.RONG Chaohe,ZHANG Zonggang.Commentary on financial crisis of the Taiwan high-speed railway[J].Comprehensive Transportation,2010,1(7):20.

[6] 吕正昱,季令.交通运输外部成本问题研究[J],同济大学学报:自然科学版,2005,33(7):931.LV Zhengyu,JI Ling.Research on several problems about transport external costs[J].Journal of Tongji University:Natural Science,2005,33(7):931.

[7] DING Huping,LIU Lu,OUYANG Fang.Analysis of social cost internalization and investment valuation of reverse logistics[C]//Proceedings of 2008 IEEE International Conference on Service Operations and Logistics,and Informatics.Beijing:IEEE,2008,1:2278-2283.

[8] DING Huiping,XU Minqing.Investment project analysis based on internalizing environment costs [C]//Proceedings of the 16th International Working Seminar on Production Economics.Innsbruck:[s.n.],2010,2:121-131.

[9] 丁慧平,申金升,姜秀山.交通社会成本内部化与我国电动车的市场化[J].北方交通大学学报,1999,23(3):7.DING Huiping,SHEN Jinshen,JIANG Xiushan.Internalizing transport social cost and marketing electric vehicle in China[J].Journal of Beijing Jiaotong University,1999,23(3):7.

[10] 邹庭洪.高速铁路建设项目后评价工作探讨[J].铁路工程造价管理,2011,1(1):21.ZOU Tinghong.Study on post-evaluation of high-speed railway construction project [J]. Railway Engineering Cost Management,2011,1(1):21.