我国林权抵押贷款研究综述

2012-07-31邵艺,文冰,赵钧

邵 艺,文 冰,赵 钧

(1.西南林业大学经济管理学院,昆明 650224;2.昆明市林业局,昆明 650011)

1 林权抵押贷款的定义、作用和意义研究

1.1 定义

林权抵押是指债务人或第三人以其林地使用权和林木所有权为抵押物抵押给债权人,债务人不履行到期债务或发生当事人约定的实现抵押权的情形,债权人有权就该抵押物优先受偿的一种法律制度[1]。根据《中华人民共和国森林法》、《担保法》、《物权法》等有关规定,为确保林权抵押物的合法性、有效性,农民拥有林权证,权属清楚,没有争议的下列林权可作为抵押物:用材林、经济林、薪炭林;用材林、经济林、薪炭林的林地使用权;用材林、经济林、薪炭林的采伐迹地、火烧迹地的林地使用权;国务院规定的其他森林、林木和林地使用权[2]。《森林资源资产抵押登记办法(试行)》第二条规定:森林资源资产抵押是指森林资源资产权利人不转移对森林资源资产的占有,将该资产作为债权担保的行为[3]。这里所说的森林资源资产产权,包括依法可用于抵押的森林、林木的所有权或使用权和林地的使用权。林权抵押贷款,是森林资源资产抵押贷款的简称[4]。

1.2 作用和意义

韩国康认为开展林权抵押贷款,可以激活林业生产要素,是实施兴林富民工程的重要资金来源,为金融支持新农村建设找到了结合点。汪永红等总结林权抵押贷款的其他意义在于:①建立林业增效与农民增收长效机制;②促进林业企业结构调整;③促进林业体制机制改革[5]。综合华文礼、李凯英等诸位学者的观点,林权抵押贷款的意义可以从以下三个方面体现:从“三农”角度来看,林权抵押贷款的本质是农业贷款,它为“三农”发展部分解决了融资难的问题;从林业产业化的角度看,林权抵押贷款可以促进林业企业的结构调整,促进了林农增收,实现了社会办林业的目的;从对金融机构的影响来看,林权抵押贷款实现了信贷产品的创新,拓宽了银行资金运用的渠道[6]。

2 林权抵押贷款的理论研究

2.1 林权抵押贷款的基础理论研究

目前我国学者对林权抵押贷款的理论研究比较少,黄丽媛、陈钦、陈仪全等学者在其著作中提到了几个林权抵押贷款融资的理论基础,包括①外部性理论:林业具有正外部性,需要政府干预;②林业分类经营理论:在社会主义市场经济条件下,中国林业分类经营定位为商品林通过市场融资并由经营单位自主经营管理,生态公益林则由国家直接进行投资和管理;③融资理论:引用了马克思主义经济学和西方国家融资理论的研究成果,从融资的作用看,林权抵押贷款融资对林业的可持续发展具有促进作用[7]。赵利梅指出,在森林资源资产评估的理论研究中,可以结合科斯的产权理论、马克思主义的产权理论、发展经济理论等,以微观为主,从微观和宏观两个入手[8]。

2.2 理论研究中的法律、法理依据

大部分学者以国家出台的相关法律法规和法理作为理论依据,如钟华友、徐春华等在法理的角度上对2004年7月出台的《森林资源资产抵押贷款登记办法(试行)》进行了解读。林苇、王占洲重点从担保法和物权法的角度分析我国林权抵押存在的高风险高成本问题,并提出了防范措施。黄丽媛等引用《中华人民共和国森林法》、《中华人民共和国土地管理法》及《中共中央、国务院关于加快林业发展的决定》中对林权及林权改革的相关规定和要求,得出结论《林权证》的发放确保了林业产权的合法性,推动了林权交易的相关市场配套体系及保障制度的建立。余少君从《担保法》、《拍卖法》等法律角度对抵押贷款中的森林资源资产处置的前提条件、要件和抵押权的实现方式作了探讨[9]。

3 林权抵押中资产评估的研究

3.1 森林资源资产评估的理论研究

森林资源资产的评估在林权抵押贷款中占有重要位置,是整个抵押贷款顺利进行的财务前提,没有公平科学的评估系统,林权抵押贷款将难以以一种公平公正、合理的姿态开展下去。在国家国有资产管理局和林业部联合颁布的《森林资源资产评估技术规范(试行)》中,规定林地价格评估的基本方法包括:现行市价法、林地期望价法、年金资本化法和林地费用价法,对此,刘晓华、邢大为(2004)、高文军、韩福春(2006)、刘降斌(2007)等在其文献中均有所阐述[10-12]。景谦平、侯元兆按分析原理和技术思路的不同,将具体评估技术方法归纳为3种基本类型,即市场法、成本法和收益法,并指出这是国际上通行的资产评估的3种基本方法,我国受条件局限,在评估实务中主要采用成本法,而在国际上,资产评估更多地采用市场法和收益法[13]。高文军、韩福春在其文章中简要提出了清算价格法,即根据林业企事业单位清算时森林资源资产的变现价格确定评估价值的评估方法。

3.2 森林资源资产评估的实证研究

在实证研究中,各位学者大多从森林景观价值、生态效益价值、林木价值、林地价值、森林景观以及综合价值的角度进行研究。其中,森林景观方面曹辉以福州国家森林公园为例,孙宏斌以黑龙江大亮子河国家森林公园为例利用条件价值法(CVW)对森林的景观资产进行了评估[14-15];生态效益价值方面,向会娟、曹明宏在其论著中总结了生态效益价值评估的各种方法包括费用支出法、市场价值法、旅行费用法(TCM)、机会成本法、影子工程法、条件价值法(CVM)等[16];林木、林地价值方面,由于二者联系紧密,并且作为林权抵押贷款中的主评项目,近年来各位学者通常将二者结合进行评估。如吕勇等对黄丰桥林场毛竹林的资产评估,李丽丽对内蒙古国有林区林地资产评估,郭岩琢对河南国有兰考林场森林资产评估,胡觉对湛江市麻章区亨昌花木苗场的森林资源资产评估等[17-20]。

4 林权抵押贷款主要运作模式的研究

黄庆安总结全国比较典型的模式有以下几种:林农个体直接林权抵押贷款,农户联保林权抵押贷款,专业担保公司担保林权抵押贷款,林业合作经济组织、林业经营大户或林业企业林权抵押贷款,林业信用共同体贷款模式及信用基础上的林农小额贷款[21]。韩立达、王静、李华从林权抵押贷款参与主体的角度将贷款模式分为五种:林权证直接抵押贷款模式,林农+担保公司+金融机构模式,林农+信用平台+金融机构模式,林农联保贷款模式,林农+龙头企业+金融机构模式[22]。孙霄等在对福建省林业贷款模式进行了汇总研究中也有相似总结[23]。

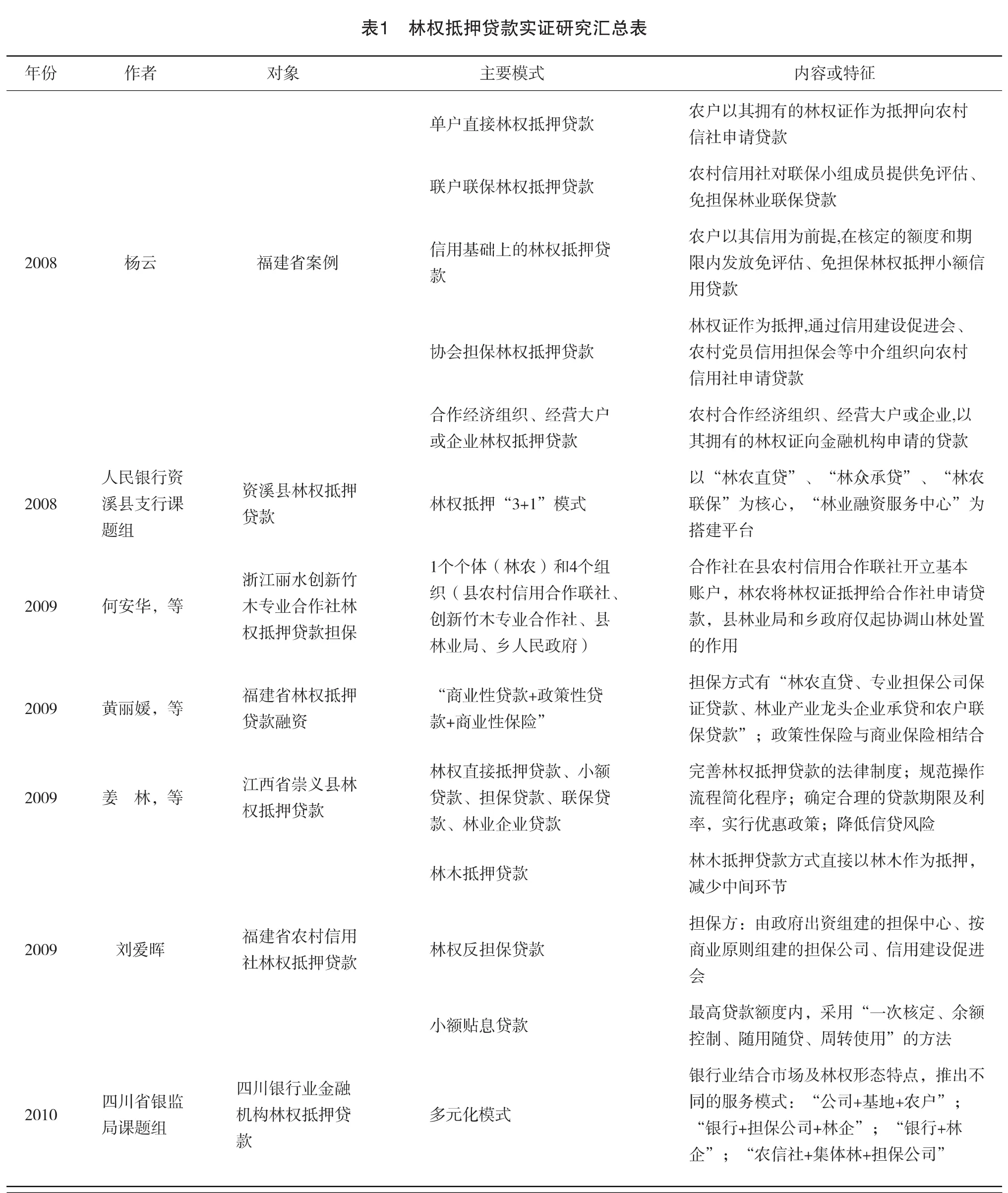

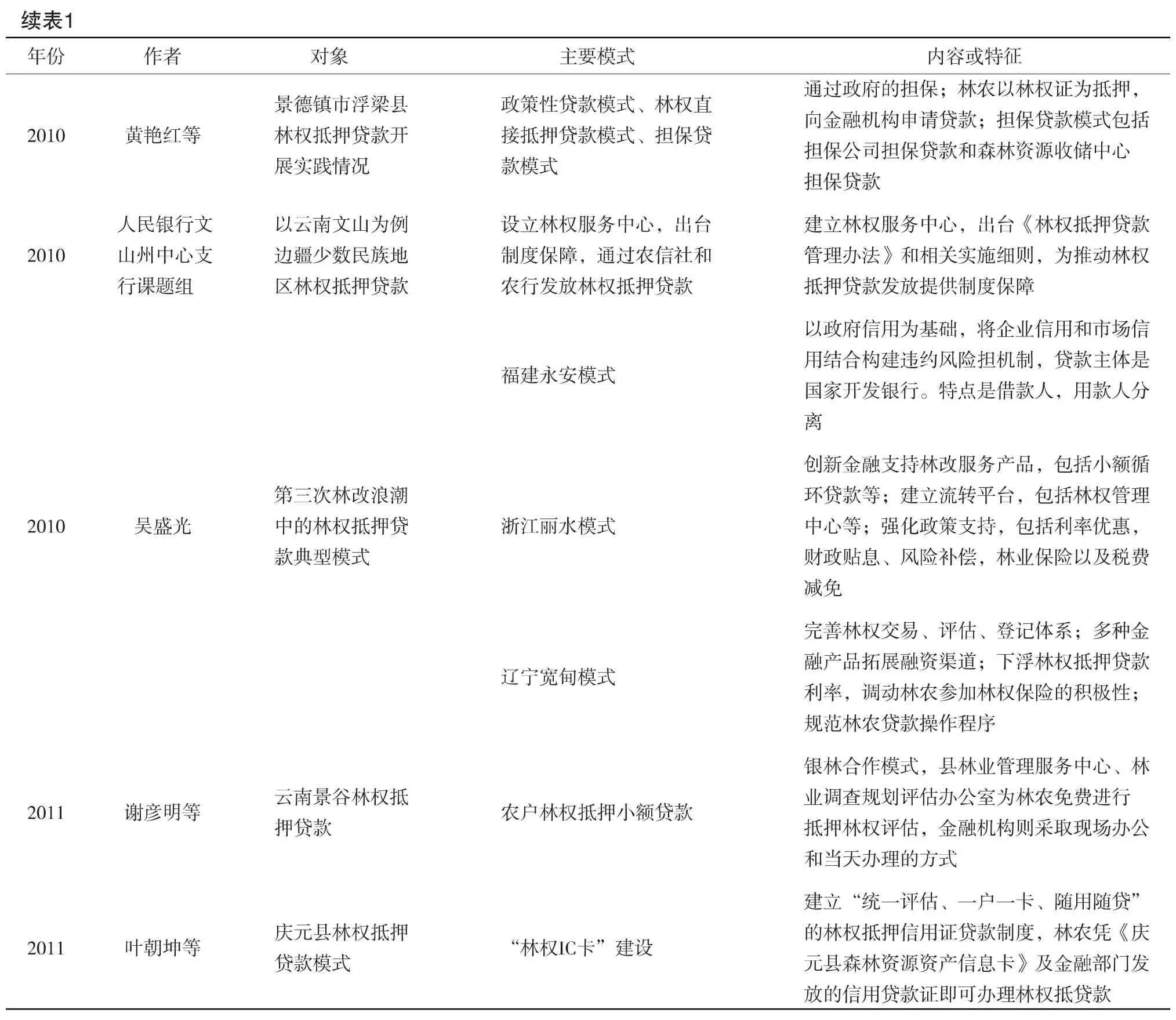

此外,国内众多学者对林权抵押贷款进行了实证研究,包括福建、四川、浙江、江西、云南、辽宁、黑龙江等地。对各学者的研究成果进行汇总,如表1所示。

?

5 林权抵押贷款研究存在的问题及讨论

5.1 对林权抵押贷款的理论基础研究不足

在林权抵押贷款方面,大部分学者着眼于实务研究,理论研究方面成果较少。实际上,林权抵押贷款所涉及的理论研究领域很广,无论是从经济金融、法学、林学、生态学、管理等角度都可以对理论研究展开深入探讨。此外,由于整个集体林权制度改革具有鲜明的中国特色,因此很多学者避开国外经验不谈,但是从抵押贷款的角度看,国外的相关理论依然是值得借鉴的。

5.2 对林权抵押贷款中森林资源评估的体系建立讨论不足

在森林资源资产抵押的实践中,森林资源资产评估是一个非常重要的前提条件,科学的评估为森林资源资产的价值提供了量化和信息化数据。目前,大多数学者通过研究已经发现,我国的森林资产评估存在各种各样的问题,并且能够从每个问题点上提出相应对策。但是,很少有学者能够建立一套科学的森林资源评估系统。在我国,林权抵押贷款中的森林资源资产评估问题并不是几个点、几个面的问题,它需要建立一套科学公平的体系,才能从整体上彻底解决资产评估的问题。

5.3 对林权抵押贷款模式的创新不足

经过十几年的探索与发展,我国林权抵押贷款已经形成了几个成熟的典型模式,但是也仅限于此,难有创新。究其原因可能是金融机构参与积极性不高,林农储备的经济金融知识不足,林权抵押贷款实际覆盖面较窄等。随着林权抵押贷款在全国范围的推进,新的模式应该及时出现以满足林农的贷款需求。

5.4 提出的问题和对策缺乏针对性

目前我国各地经济发展略有不同,同时受到自然环境的影响,各地的森林资源呈现出很大的差异性。但是从各地学者的实证研究来看,林权抵押贷款在全国各地存在的问题以及解决对策均趋于一致,鲜有针对性。主要问题包括:①资产评估费用高,贷款金融机构单一,缺乏专业的评估人员和信贷员;②贷款期限短、额度少并且与生产经营周期不够配套,贷款范围狭窄;③抵押林木受损风险大。解决问题的对策大多是:①进一步提高林农对林权抵押贷款的认识;②政府部门加强林权抵押贷款方面的法制建设,构建和完善林权流转平台;③金融机构创新,尽快建立林权抵押贷款风险保险机制和补偿基金。

显然上述问题和政策建议的提出都比较笼统,缺乏针对性。这种情况的出现可能是由于林权抵押贷款在我国发展尚不成熟,因此出现的问题趋于一致性。随着林权抵押贷款的深入发展,各地出现的问题应该会多元化,具有地域特色,而相应的政策建议也会更具针对性。

[1]林苇,王占洲.论林权抵押 [J].林业经济问题,2008,28(5):432-434.

[2]华文礼,林权抵押贷款融资的探索[J].华东森林经理,2008(3):50-52.

[3]钟华友,徐春华.《森林资源资产抵押登记办法(试行)》的理解与适用[J].绿色中国,2005(6):50-52.

[4]韩国康,刘海英,徐曙娟.对浙江林业融资创新的思考[J].浙江林业科技,2006,26(6):55-59.

[5]汪永红,祝锡萍,石道金,等.论森林资源资产抵押贷款的理论特征和实践意义[J].l林业经济问题,2008,28(2):104-108.

[6]李凯英.林权抵押贷款:现状、问题、对策——辽宁省丹东市的实证分析[J].农村经济.2009(11):80-81.

[7]黄丽媛,陈钦,陈仪全.福建省林权抵押贷款融资研究[J].中国农学通报.2009,25(18):170-173.

[8]赵利梅.后集体林权制度改革时期森林资源资产评估问题研究:以西南地区为例的实证分析[J].农村经济,2011(4):65-68.

[9]余少君.贷款抵押的森林资源资产处置问题研究[J].林业财务与会计,2002(10):36-37.

[10]刘晓华,邢大为.浅析林地资产评估方法[J].林业财务与会计,2005(8):43.

[11]高文军,韩福春.森林资源资产评估程序和基本方法[J].林业勘察设计,2006(2):24-25.

[12]刘降斌.林地资源资产评估方法研究[J].哈尔滨商业大学学报:社会科学版,2007(2):42-45.

[13]景谦平,侯元兆.森林资产评估的基本要素[J].世界林业研究,2006,4,(2):1-5.

[14]曹辉,陈平留.森林景观资产评估CVM法研究[J].福建林学院学报,2003,23(1):48-52.

[15]孙宏斌,马华泉,谷松.条件价值法(CVM)在森林景观资源资产评估实例中的应用[J].佳木斯大学:社会科学学报,2010,28(5):55-57.

[16]向会娟,曹明宏.森林生态效益价值的评估计量[J].安徽农业科学,2005,33(11):2164-2165.

[18]李丽丽.内蒙古国有林区林地资产评估研究[D].呼和浩特:内蒙古农业大学,2008.

[19]郭岩琢,黄家荣,阚龙攀,等.国有兰考林场森林资产的评估[J].安徽农业科学,2009,37(6):2493-2494.

[20]胡觉.森林资源资产评估在广东省商品林中的应用[J].群文天地,2010(10):60-61.

[21]黄庆安.林权抵押贷款及其风险防范[J].山东财政学院学报.2008(5):76-79.

[22]韩立达,王静,李华.中国林权抵押贷款制度中的问题及对策研究[J].林业经济问题,2009(3):196-200.