低碳背景下我国上市公司绩效评价体系研究

2012-07-31田小华

王 玮,田小华,肖 辉

(西南林业大学 经济管理学院,昆明 650224)

1 中国上市公司绩效评价模型综述

绩效评价指标体系是企业绩效评价体系的核心点,它是指运用一定的绩效评价指标,结合实际的业绩效果进行综合性测评的一项工作[1]。目前我国上市公司绩效评价模型比较有影响力的有:一是财政部提出的国有资本金绩效评价模型,主要是从财务效益状况、资产营运状况、偿债能力状况和发展能力状况四个方面,分基本指标、修正指标和评议指标三个层次进行评价;二是徐国华等人提出的经营业绩综合评价模型,主要从盈利能力、偿债能力、资产管理能力、成长能力、股本扩展能力及主营业务鲜明状况六个方面进行评价;三是中国诚信证券评估有限公司与《中国证券报》合作提出的上市公司业绩综合评分模型,其方法为综合指数法,所选取的指标为:净资产收益率、资产总额增长率、利润总额增长率、负债比率、流动比率和全部资本化比率;四是美国《财富》杂志在2002年1月公布的“中国100强上市公司”排名时采用的模型,其主要评价指标是企业的年营业额、净利润和市值;五是思腾思特管理咨询公司发布的“2000年中国上市公司EVA/MVA排行榜”,主要评价指标是企业的增值价值;六是中国证券报和亚商企业咨询股份有限公司从1998年开始公布的每一年度“中证亚商中国最具发展潜力上市公司排行榜”,其评价指标主要有财务状况、核心业务、经营能力、企业制度、管理层素质和行业环境等六个方面。

上述评价体系都只从一定的角度对企业的绩效进行了评价,并未能形成科学完整的绩效评价指标体系,很多问题值得商榷。首先,上述评价体系存在财务指标权重过大、非财务指标权重偏小的评价倾向,另外没有重视顾客、员工和技术创新方面的评价;在实际工作中,这样的评价体系易导致企业重短期业绩评价,轻长期业绩评价,重过去财务成果,轻未来价值创造;其次,上述评价模型存在评价内容不具全面性的缺陷,大多是从企业经济利益出发进行评价,追求企业价值最大化,较少考虑企业应承担的社会责任和取得的社会效益,对企业社会贡献未作评价。特别是在现在低碳经济背景下,只重点突出企业的经济效益,缺乏对环境、社会影响的评价,不能全面、动态地反映企业经营中存在的问题、实际成本以及其社会价值,还会导致一些企业只是一味地增加自身经济效益,而不考虑其生产行为对社会、环境造成的影响,使环境受到极大的破坏。

2 低碳背景下的上市公司绩效评价体系的构建

企业绩效评价体系应该顺应时代的要求,积极响应国家的号召。目前也有一批专家和学者已经开始介入这方面的研究,例如刘源[2]依据低碳经济的发展要求,采用层次分析法建立了以综合业绩为目标层,以财务指标、顾客指标、内部经营指标、学习成长指标和低碳环保指标为准则层的中小企业综合绩效评价体系;王敏、姜振萍[3]在参考国内外的研究和存在的问题后,建立了包括财务和非财务两个方面,财务方面从5个维度,选用12项指标,非财务方面选用3项指标,重新构建了上市公司的绩效评价体系;李洪山、张姗等[4]根据低碳经济发展的要求和体系构建原则,构建了包括环境指标、社会指标和经济指标三个一级指标,22个具体指标的地铁项目绩效评价体系;刘利群[5]在BSC平衡积分卡业绩评价体系的基础上加入了低碳相关指标,改进了企业的绩效评价体系;梁毕明、蒋文春等[6]根据融入低碳经济分析的目的和要求,考虑分析的全面性和综合性,从盈利状况、资产质量、债务风险和经营增长状况四个维度,在定量指标和定性指标中加入了低碳经济指标,构建了低碳经济下生产型企业综合绩效评价体系。

本文在总结前人研究成果的基础上,从指标的选取,低碳指标的意义、体系的构成三个方面构建出低碳背景下我国上市公司的绩效评价体系。

2.1 指标选择

对于在业绩评价体系中除低碳经济指标外的其他财务定量与定性指标,笔者不作说明,主要是针对低碳经济相关的13个判定指标作介绍。

①低碳产品销售利润率=低碳产品营业利润÷低碳产品营业收入×100%

该指标反映低碳产品对企业的贡献,不作为产品取舍的关键,低碳产品可能会因价格或顾客接受度等因素出现短期的利润率低。

②低碳成本费用率=低碳产品利润总额÷低碳产品成本费用总额×100%

该指标分析是成本费用和利润之间的关系,在初期,关注低碳产品可能会出现成本或投入较高的情况。这个值可能短期会较低,但这可以作为业绩评价中基本指标对盈利能力不足的补充说明。

③低碳资产现金回收率=低碳产品经营现金净流量÷平均资产总额×100%

该指标作为资产质量状况的修正指标,主要是反映低碳产品的现金流量。

④低碳产品销售增长率=低碳产品销售收入增加额÷低碳产品上年销售收入×100%

该指标主要是反映低碳产品的销售增长状况。

⑤低碳产品比例=低碳产品种类÷企业总产品总类

该指标是公司的环保产品的比例,作为对产品质量的一个反映。

⑥环保法规符合性、排污许可证的合法性

这两个定性指标是环境责任指标评价的基础,反映企业的环境行为是否遵守了国家的法律规定和其他要求的适用条款以及行为差距造成的影响。

⑦万元收入低碳排放量=CO2排放量÷企业万元产值×100%

该指标将企业环境因素的输入因子与输出因子相联系,考核企业在控制能源消耗和CO2排放方面所作出的环境业绩。

⑧万元产值原材料投入总量=原材料量÷企业万元产值×100%

大多数原材料在制造或者烧毁的过程中会消耗大量的能量,并释放出大量的温室气体和有毒气体;低碳经济要求低能耗、低排放,为了履行环境责任,企业必须注重原材料资源的投入总量。

⑨万元产值能源投入量=能源投入量÷企业万元产值×100%

能源是指企业在生产的过程中使用消耗的石油、煤、电、天然气等,一方面它们为企业的生产经营提供了动力能源,另一方面又成为废气、废渣等产生的根源。“低碳经济”要求企业在使用能源时尽量使用洁净能源,减少能源的使用量,提高能源的利用率,减少对环境的破坏。评价企业的能源使用情况,必须注重企业的万元产值能源投入量。

⑩低碳产品销售比率=低碳产品销售额÷企业产品销售总额×100%

此评价指标解释了低碳产品在企业总产品销售额的比重,体现了低碳产品的销量情况。

该指标反映了企业对低碳经济的重视程度,体现出企业对低碳技术的关注程度,是企业先进性的体现。

2.2 引入低碳指标的意义

2.2.1 将低碳指标纳入上市公司绩效评价体系给企业带来的意义

将低碳相关指标纳入上市公司绩效评价体系,便于企业将低碳任务分配到各个部门进行绩效考核,从而调动企业员工积极参与企业的低碳建设。同时,这样一个定量或定性相结合的体系,亦有利于企业充分了解其在节能减排、资源和能源及产品回收和再利用的效益,制定不断改进的措施,从而使企业降低污染处理,能源消耗方面的成本,提高企业的综合效益。另外,上市公司作为一个备受关注的企业群体,积极响应国家的“低碳”号召,履行低碳的社会责任,也将提高其公众的影响力和关注程度,对企业的成长和发展是有积极作用的。

2.2.2 将低碳指标纳入上市公司绩效评价给国家和社会带来的意义

企业为了达到低碳指标,会努力减少企业污染物的排放量,从而会直接改善内部职工和其他关联者的健康,提升他们的生活质量,并为企业和职工带来经济效益[7]。除此之外,政府也能从企业的低碳生产中得到收益,因为企业会减少污染发生的概率,从而减少政府对公共污染的治理费用。同时,上市公司绩效评价体系建立在低碳经济的基础之上,便于政府制定科学的方针政策和发展规划,从而全面落实到上市公司发展中。

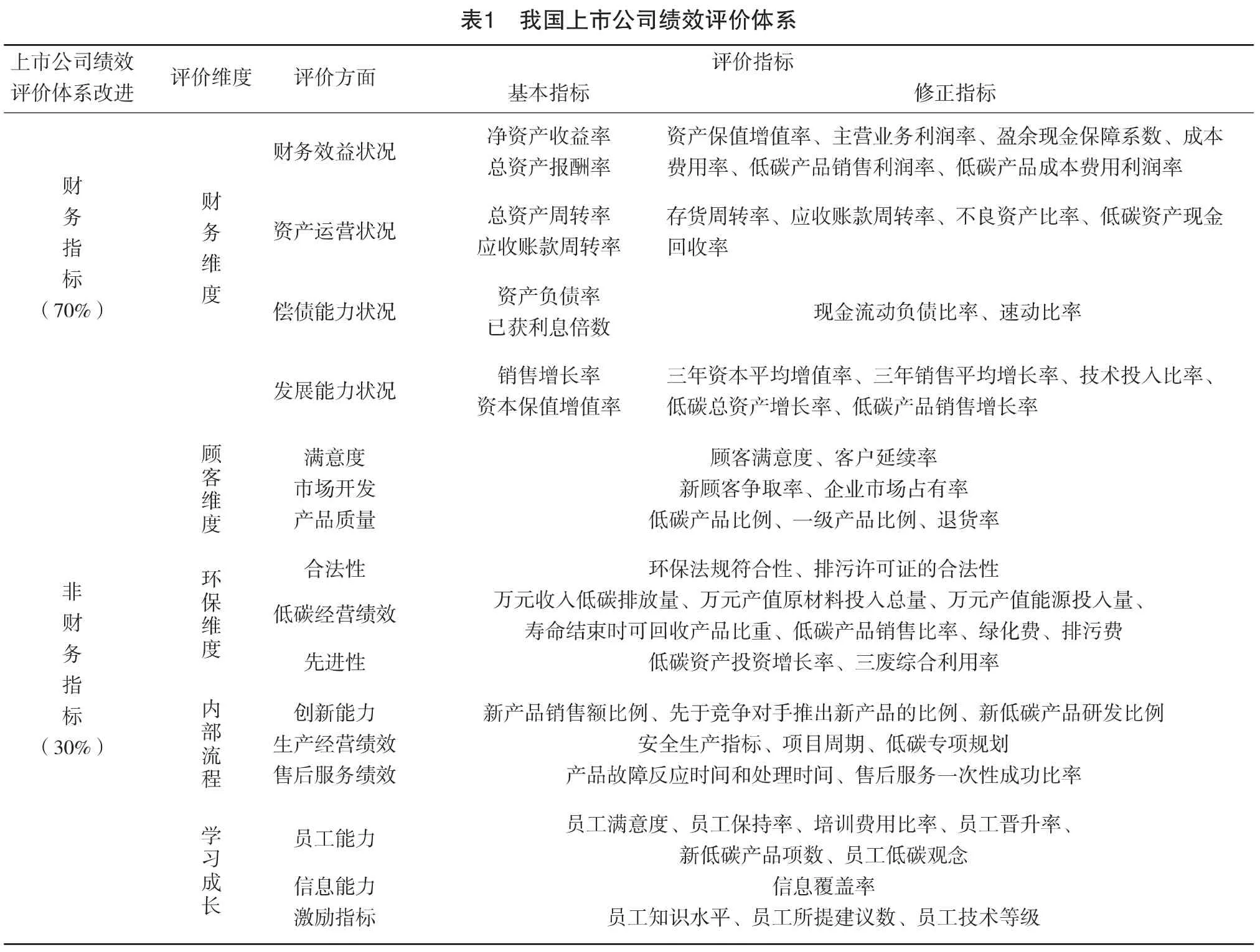

2.3 体系构成

本文构建的上市公司绩效评价体系包括财务方面和非财务两个方面,分为五个维度,包括:财务维度、顾客维度、环保维度、内部流程维度和学习成长维度;其中财务维度仍作为上市公司业绩评价的主要部分,主要是便于与其他企业之间的比较和国家统计数据口径的一致性。该指标体系在传统的财务因素外加入了顾客、环保、运营、学习成长,使评价体系更为全面。其中每个维度之间是具有逻辑含义的,比如如果企业生产出来的产品将导致环境污染,必定使接受这些产品的客户受到负价值(健康、医疗等),最终将导致客户满意度下降。而如果企业积极承担了环保责任,比如开发低碳环保产品,进行低碳环保公益性投资等,这不仅是政府所支持的,将给予一定的优惠补贴,更重要的它会提高企业的形象,增加客户的信誉度,引导客户消费。此外,产品的开发设计基本决定了产品的生产流程,同时也决定了其污染指数,因此,企业要做到符合节能减排的要求,必须在内部运营中切实贯彻各项环保指标。否则,将导致事后的高治理成本,甚至会严重损害企业的社会形象。所以要达到以环保维度的各项指标,必须以环保合理的内部运营为前提,其他逻辑关系在此不做赘述。本文构建的绩效评价体系见表1。

3 结语

不同的时代发展对企业的绩效管理提出了不同要求,在当代的低碳背景下,对于企业承担环境保护责任的要求日趋迫切,作为企业管理的绩效评价体系也需要不断改进,原来的绩效评价指标已不能满足时代对企业管理的需求。在传统的企业绩效评价体系中引入低碳指标,进一步完善上司公司绩效考核指标体系,体现了低碳经济时代对企业发展战略和业绩考评的要求;当然,如何使得新的上市公司绩效评价及其评价反馈更趋科学、合理,以及如何把此体系合理地应用于实践方面,尚需进一步的努力探究,本文对上市公司指标体系的研究只是一个尝试,希望能起到一个抛砖引玉的作用。

?

[1]庄壮辉.我国上市公司绩效评价体系的探讨[J].现代商业,2011(3):147-148.

[2]刘源.基于低碳经济的中小企业综合业绩评价研究[D].重庆:重庆交通大学,2010.

[3]王敏,姜振萍.上市公司绩效评价指标体系的建立[J].科技创业月刊,2007(3):40-45.

[4]李洪山,张姗.低碳经济时代地铁项目绩效评价研究[J].管理观察,2010(31):57-59.

[5]刘利群.低碳经济下企业业绩评价体系的改进[J].会计之友,2011(4):53-55.

[6]梁毕明,蒋文春.低碳经济下生产型企业综合绩效评价的构建[J].会计之友,2011(12):32-34.

[7]卜华白,卜时珍.低碳经济背景下企业实施绿色化生产的经济绩效研究[J].生态经济,2011(3):86-89.