人民币均衡汇率与失调实证分析——基于NATREX模型

2012-07-30戴玉华赵英军

戴玉华,赵英军

1.2.浙江工商大学,杭州 310018

一、引言

1994年我国实行新的汇率形成机制之后,人民币币值低估的议论一直就没有停止过。美国等国鼓吹人民币低估论一直甚嚣尘上,试图通过迫使人民币升值来解决其国际贸易逆差,扭转不利的贸易局面。目前,国内关于人民币币值也有不同看法,人民估值合理者有之,认为低估者有之。本文将基于NATREX模型对人民币汇率进行基于历史数据的实证分析,试图通过对人民币均衡汇率以及汇率失调程度给出结果,并对人民币汇率的变化前景提出政策建议。

二、文献回顾

国内外学者通过不同的方法对人民币均衡汇率进行过实证研究,主要的有购买力平价理论、自然均衡汇率理论、均衡实际汇率理论、行为均衡汇率理论等,下面对国内外学者的研究贡献进行综述和梳理。

(一)购买力平价理论

张和绍(2005)依据购买力平价理论测算人民币均衡汇率,结论是:2001年和2003年人民币兑美元汇率分别被低估了20.1%和22.5%,显然人民币处在被低估的状态,此时无论是从外部还是内部因素考虑,中国都可以从货币升值中得到好处;Chou和Shin(1998)也利用购买力平价和外汇影子价格方法对1978-1994年期间的人民币实际均衡汇率进行了估计,结论是样本区间内人民币低估,但在1990-1994年阶段,人民币实际汇率已逐渐接近其均衡水平。

(二)均衡实际汇率理论(ERER理论)

Edwards(1989,1994)首次构建了针对发展中国家的均衡实际汇率模型,金中夏 (2005)运用Edwards理论模型,研究了1970-1993年间人民币均衡有效实际汇率。其结论是资本流动、黑市汇率贴水、名义汇率贬值滞后项、均衡有效实际汇率滞后项能显著解释均衡有效实际汇率,人民币存在低估现象。张斌(2003)运用ERER模型采用1994-2002年的季度数据,选择巴拉萨—萨缪尔森效应、国内投资占总吸收的比例、外商直接投资、国际市场的出口品价格、贸易条件和开放度等解释变量,运用(HP)滤波法得到的经济基本面指标的长期均衡值,根据回归方程各项指标的回归系数,计算人民币均衡实际汇率。他的结论是90年代以来中国实际均衡汇率面临升值趋势。

(三)行为均衡汇率理论(BEER理论)

张志超(2001)利用1954-1997年的年度数据,建立了一个行为均衡实际汇率模型(BEER),用总的固定资本形成、政府消费、出口增长率、开放度来解释中国实际汇率的变化,其结论是汇率制度的改革使人民币实际汇率贬值;王维国、黄万阳(2005)在McDonald提出的BEER模型的基础上,建立了一个人民币行为均衡汇率模型,利用2001年以后的数据,在研究中采用人民币实际有效汇率,对财政政策、货币政策、以及人民币名义有效汇率变动对人民币实际有效汇率的短期影响进行了研究。

(四)自然均衡汇率理论(NATREX理论)

孙茂辉(2007)根据中国宏观经济特点,构造适用于中国的自然均衡实际汇率模型,提出估计人民币自然均衡实际汇率的结构方程,他采用1978-2004年的年度数据,利用全息极大似然法进行系统估计,得出人民币中、长期自然均衡实际汇率,测算出人民币实际汇率失调程度。通过选取变量进行实证分析,其结论是,近几年人民币存在一定程度低估,但汇率失调程度趋向收敛。他同时指出促使人民币升值的主要因素是经常账户和资本账户持续盈余;金志国(2007)采用NATREX方法,确定日元实际汇率的均衡水平,并以此为标准进一步分析日元浮动以来日元实际汇率的失调情况。

自然均衡实际汇率的模型具有很好的实证解释力,它继承了汇率的宏观经济分析方法,但是缺点是正如前述,NATREX是剔除了投机和短期周期性因素的汇率,它是一种针对中长期的汇率测算理论,缺乏对实际经济的指导意义。

三、自然均衡汇率模型的一般特征

自然均衡汇率模型理论解释了在生产力等基本要素实际变量决定的情况下,实际汇率的中长期的运动。NATREX方法是一类模型族,NATREX模型具有相对于贸易伙伴国的可贸易商品和资产的经济规模、外国的商品和资产的供求弹性,以及在商品间、资产间、国家间和国内的可替代性的特性,具体的说NATREX模型有以下几个共同特征:

1.NATREX模型中的储蓄函数和投资函数,是经济主体利用所有变量和相关信息,根据动态规划,跨期最优化选择的结果,这两个函数是决定国内需求的基本因素。

2.在NATREX模型中,对私人部门和公共部门的储蓄投资不加以区分,着重讨论一国整体经济的国民储蓄和国民投资,集中注意举措外债用于消费和生产性投资对经济的不同影响。

3.生产率变化导致的投资外生变化和储蓄率变化导致的储蓄外生变化是自然均衡汇率的重要决定量,其传导机制依赖于长期资本的流动性,决定自然均衡汇率的基本方程之一是:S-I=CA。

4.从理论上讲,NATREX是一个趋向长期稳定状态的轨迹,任何经济基础因素的扰动都会改变自然均衡汇率的长期均衡和轨迹。NATREX和汇率决定的货币模型表面上看相似,但两者的区别在于在货币模型中,市场的参与者能准确预测,在中期均衡时,实际汇率不变,而在NATREX模型中,从中期开始,实际汇率一定会变,问题是不知道它将向什么方向变。

5.实际汇率向自然均衡汇率的调整取决于名义汇率制度。由于NATREX讨论的出发点是中长期,需要另外的模型来刻画不同汇率制度下,实际汇率与自然均衡汇率的偏差有多大。

四、实证分析

(一)人民币长期自然均衡汇率方程式的推导

内部均衡:

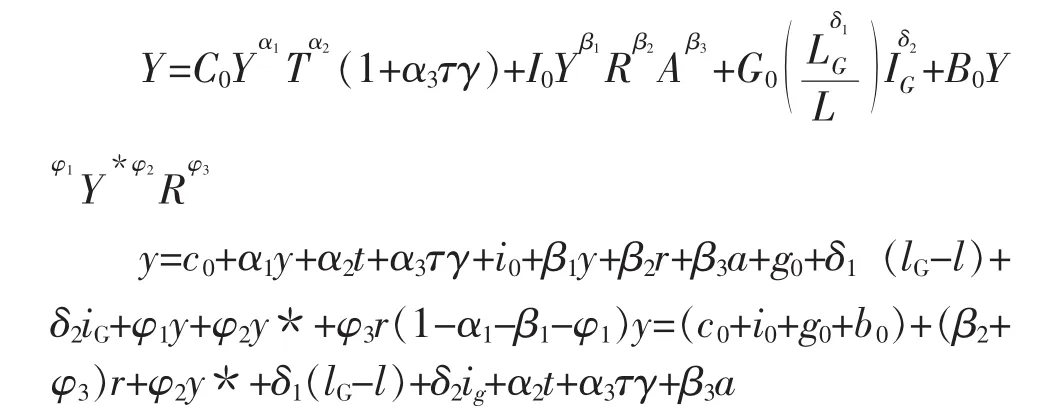

1.需求方面:(1)总需求,根据国民收入恒等式,总需求由消费、投资、政府支出和净出口构成:

其中Y表示GDP,C表示私人消费,I表示社会投资,G表示公共支出,B表示贸易收支。

(2)消费函数,消费由总收入、工资收入占总收入的份额和所得税税率决定:

(3)投资函数:由于在我国这样的发展中国家,投资对利率变动缺乏弹性,实际汇率变化直接影响投入品的成本,我们认为投资由产出,实际汇率和相对价格水平决定:

(4)政府和公共支出,在发达国家,政府和公共支出通常看作是外生的,而在中国庞大的政府队伍和政策性支出在政府和公共支出中占据重要地位。

其中,是总就业人口,是公共部门就业人口,是公共部门投资。

(5)净出口和贸易收支:当进出口供给关于价格完全弹性时,若进出口需求价格弹性的绝对值之和大于1时,本币贬值,能够改善贸易收支,这就是M-L条件。那么实际汇率增加,是否会改善贸易收支呢?根据卢向前、戴国强(2005)的研究,实际汇率和贸易收支同向变动。这样净出口函数可设定为:

其中Y*是外国国民收入。

将方程②、③、④、⑤代入方程①:

式中小写的字母表示相应变量的对数,记

其中 α1,β1,δ1,δ2>0;α2,α3,β2,β3,φ2,φ3<0

表明,国内需求,公共部门就业人口占总就业比例,公共部门投资增加,国内总需求增加,实际汇率下降;工资收入占总产出的比例、收入税、初级产品相对于制成品的价格增加,国内需求减少,实际汇率上升。

2.供给方面:在中国,存在典型的“二元结构”:制成品生产部门和包括农产品生产在内的初级生产部门。供给不仅取决于生产函数,而且取决于劳动力市场和企业、工人的行为。

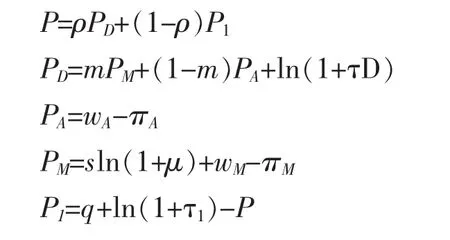

(1)价格水平

其中,PD是国内产品价格,P1是以本币计价的进口品价格。

(2)国内产品价格

其中PM是制成品价格,PA是初级品价格,τD国内产品税。

(3)初级品价格决定

其中,WA是初级品生产部门的名义工资,ΠA是初级品生产部门的劳动生产率。

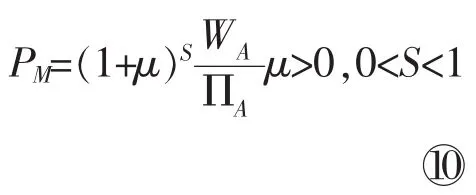

(4)制成品的价格决定

其中,WM是制造业的名义工资,ΠM是制造业的劳动生产率,μ是成本加成率,S是专业化指数。

(5)进口品的价格决定

其中,E是名义汇率,P*是外国价格水平,τ1是进口品税。

(6)工资决定:假设劳动力市场是不完全竞争的,劳动者有一个以制成品和初级品两种产品构成的实际工资目标,且工资收入实行指数化。

其中,WC=Pλ,Pλ是基准名义工资 (λ>0),Y是充分就业时的产出,ΠM是制造业的劳动生产率。

(7)价格水平与实际汇率的关系

将方程⑦、⑧、⑨、⑩和11○对数化,

这样得到 P=m(wM-πM)-m(wA-πA)+(wA-πA)+msμ+*q+τ

其中,

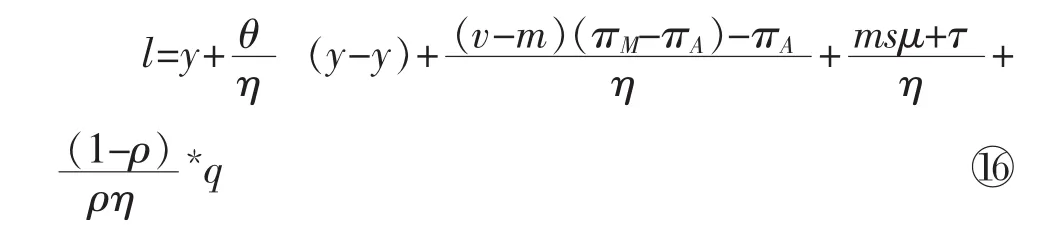

(8)价格水平与工资 ,将方程(12)对数化,得到:

(9)总供给,由方程(13)、(14)得到,

当 wM=wA=wC=w 时,劳动力市场达到均衡,这时的总供给函数变为:

整理得到:

当无通货膨胀时,λ=1,方程(15)变为

3.内部均衡条件

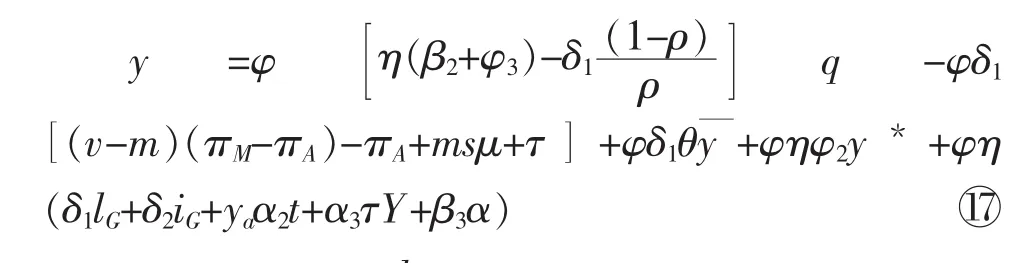

当总需求等于总供给时,内部均衡。由方程⑥、16○得:

方程17○表明,当内部均衡时,产出与实际汇率反方向变化。

外部均衡:

1.外债动态

新增外债,来源于政府外债与经常账户和直接投资之间的缺口。

其中,D是本期外债存量,DG是本期政府发行的外债,CA是经常账户,D1是直接投资。

2.外债的可持续性:外债的可持续性是一个规范的概念。假定判断外债风险的警戒线的标准是政府所需外资和直接投资之间的缺口与人均工资收入持平,则有:

3.资本净流入:外国资本是否流入中国的决定因素是其能否获利。改革开放以来,大量的外部资本流入中国,利用中国廉价的劳动力进行生产。所生产的产品一方面在中国国内销售,另一方面出口到国际市场获取利润,因此汇率和制成品生产部门的相对劳动生产率是决定资本流入中国的主要因素。

其中,ΠM是本国制成品生产部门的劳动生产率,Π*M是外国制成品生产部门的劳动生产率。

4.经常账户:经常账户为贸易收支减去外债利息。经常账户取决于实际汇率和相对产出;

5.可持续的外部均衡:当资本净流入等于外债变动时,外部达到均衡:

将方程22○对数化,结合方程20○,得到外部可持续均衡条件为:

其中,c1,f1,f2>0;c2<0。

方程23○表明,当外部可持续均衡时,产出和实际汇率的关系取决于三个弹性:经常账户实际汇率弹性c1、经常账户产出弹性c2和资本净流入实际汇率弹性f1;当外部可持续均衡时,产出与实际汇率同方向变化。

通过以上公式,可以得出人民币长期自然均衡汇率为:当经济内部均衡、外部可持续均衡时,且y=时的实际汇率即为人民币长期自然均衡汇率,根据方程17○有:

由方程23○得,人民币长期自然均衡汇率为

利用上述的公示推导和计量经济模型对人民币长期自然均衡汇率进行实证分析。自然均衡实际汇率决定的简约方程可以表示为:

实际汇率与宏观经济基础因素之间的计量模型可以表示为:

其中,Ft=(F1tF2t……Fnt) 是一个 n*1 的宏观经济基础因素向量,εt是白色噪声误差。

Ft主要由以下四类因素组成:(1)国内供给方面;(2)诸如平均税率、政府支出构成等财政政策;(3)资本流动、贸易条件等国际经济环境;(4)关税、补贴等商业政策。

由于大多数宏观经济数据时间数列是非平稳的,OLS估计会产生伪回归问题。因此,在对汇率和相应的宏观经济基础因素进行协整分析时,常采用误差修正模型:

其中,α,β,μ和 γ为待估参数,ρ是滞后阶,w 为误差项。

基于此,本文选择技术进步、政府消费、外汇储备、贸易条件、开放度五个变量来说明实际汇率的决定因素;选择采用Johansen协整分析方法研究变量间是否存在长期稳定关系并计算出1982-2009的长期均衡汇率,进而得到汇率错位。

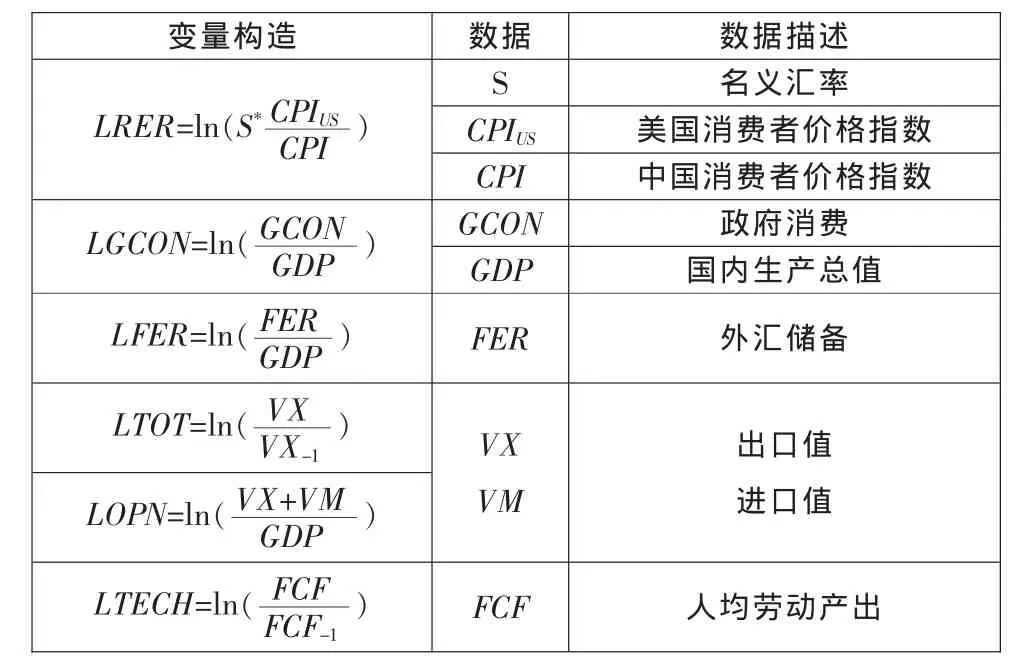

(二)变量构造和数据描述

数据的样本期为1981-2009,所用的变量均用对数形式。表1概括了变量集合:即

实际汇率(LRER)定义为名义汇率乘以美国的消费者价格指数除以中国的消费价格指数。

技术进步(LTECH)用人均劳动产出的变化率说明。人均劳动产出用国民生产总值除以各年的就业人口数。

政府消费(LGCON)用政府财政支出占GDP的比例表示,反映财政政策的影响。

外汇储备(LFER)用外汇储备与GDP的比例来反映。

贸易条件(LTOT)定义为出口值与进口值的比率。由于缺乏相应的数据,我们用出口增长率近似的替代。

开放度(LOPN)为进出口额与GDP的比率。该指标用来反映一国的商业政策。

表1:变量构造和数据描述

(三)建立模型

1.单位根检验

表2:各变量时间序列的单位根检验结果

通过eviews进行单位根检验,从表2可以看出xt中的所有变量都是非平稳序列,而其一阶差分都是平稳序列。

2.Johansen 协整检验

由于xt中的所有变量都是一阶单整的即I(1),因此可以进行协整检验,以此证明实际汇率与其他变量之间是否存在长期均衡关系,本文采用Johansen协整检验证明基本经济要素和人民币实际有效汇率之间的均衡关系。通过eviews软件得到如下结果:

表3:Johansen检验结果

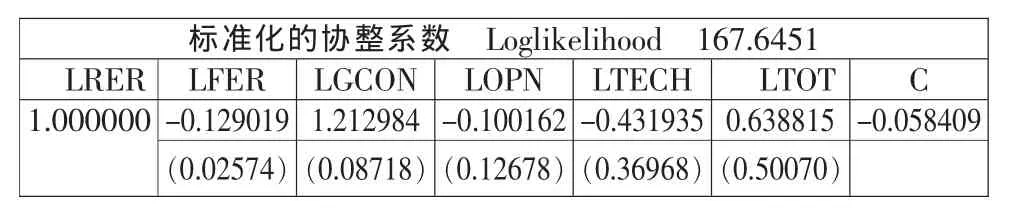

表4:标准化的协整系数

3.得出协整方程

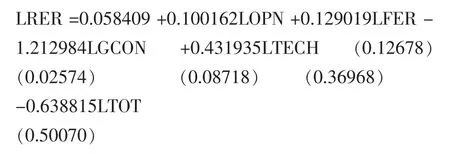

根据Johansen检验结果,LRER与其他五个变量之间存在着协整关系,而长期协整关系所确定的实际汇率即为人民币的均衡汇率,协整方程为:

联系我国经济的实际情况,方程中变量LOPN的符号为正,表明开放度的增加将减轻人民币的升值压力;变量LFER的符号为正,表明外汇储备的增加也将减轻人民币的升值压力;变量LGCON的系数的符号为负,表明增加政府消费,人民币升值;变量LTECH系数的符号为负,表明技术进步的改善,将减轻人民币升值的压力;变量LTOT系数的符号为负,表明贸易条件的改善将对人民币有升值压力。

从各变量对均衡汇率的影响程度看政府消费对均衡汇率的影响最大,其长期弹性系数为-1.21298;其次是贸易条件,对均衡汇率的长期弹性系数为-0.638815;技术进步对均衡汇率的长期弹性系数是0.431935;外汇储备对均衡汇率的长期弹性系数是0.129019;开放度对均衡汇率的长期弹性系数是0.100162。通过该方程也可以得出人民币历年的均衡汇率,进而得出汇率失调幅度。

表5:人民币真实实际汇率、自然实际均衡汇率和汇率错位

(四)人民币长期自然均衡汇率的实证分析

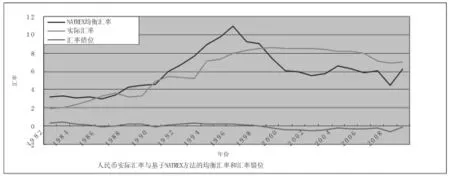

方程(1.28)表明,贸易条件、技术进步、政府消费(政府支出占GDP的比例)、外汇储备(外汇储备占GDP的比重)、开放度(进出口额与GDP的比例)是人民币汇率的影响因素。事实上促使人民币升值的主要因素是经常账户和资本账户持续盈余,人民币近期升值的基础实际上有四个:一是美元贬值;二是国际短期资本的大量流入;三是出口的大幅增长与经常项目的大量顺差;四是在投资与出口推动下的经济增长。根据国际上的一般经验,汇率偏离均衡值10%以上,有必要对汇率进行调整。通过图1,能够直观的得出1981-2009的NATREX均衡汇率和历年的实际汇率以及汇率水平错位。

图1 人民币实际汇率与基于NATREX方法的均衡实际汇率和实际汇率失调幅度

图1表明,人民币长期以来存在低估现象,从1981到2009人民币实际汇率被高估两次,低估两次。人民币处于高估的时期为1982-1985年和1988-1998年;人民币被低估的时期为 1986-1987,1990年,1999年-至今。其中低估的幅度比较大,高估的幅度比较小。

1.实际汇率的低估阶段分析

1986-1987年是人民币汇率经历的第一个低估阶段,这一时期人民币实际汇率大于均衡汇率,且幅度较大。这次低估完全是中国汇率改革的结果而且由于这一时期我国经济处于起飞阶段,伴随经济发展的是较高的通货膨胀率,较高的通货膨胀率使国内的一般价格水平上升,从而使人民币贬值。

第二次低估从1999年开始,这一期间实际汇率开始大于均衡汇率,人民币出现严重的低估,且实际值偏离均衡值较大。2005年后幅度开始偏小,这说明我国2005年底进行的汇率制度改革是符合当时实际国情的,是合理的及时的。2006年下半年,人民币实际有效汇率有所回升,改变了从2000年开始汇率错位幅度不断偏大的现象。由此表明这次汇率制度改革是比较成功的。2007-2008年人民币大幅升值,使得美元对人民币的汇率达到了6.8左右。究其原因,主要是中国在经济发展的内在要求和国际社会的政治压力下,实行以市场供求为基础、参考一篮子货币的汇率定价机制和有管理的浮动汇率制度,形成更富弹性的人民币汇率机制。2005年以后,由于各主要经济变量的相对变量趋势都构成了对人民币的升值压力。

2.实际汇率的高估阶段分析

在样本期内,人民币经历了两次高估,第一次出现在1982-1985年,实际汇率小于均衡汇率,收国外净资产直线下降的影响,人民币实际有效汇率大幅下跌,直接导致汇率高估。

第二次高估持续时间长,从1988-1998年。1994年汇率并轨到调剂汇率的水平造成了超贬,之后人民币实际汇率和均衡汇率指数不断升值,1997年东南亚金融危机后,东南亚各国货币纷纷贬值,但人民币汇率采取钉住美元政策,坚持不贬值,从而直接造成国内通货紧缩,人民币实际汇率不断高估。

3.人民币均衡汇率的分析

我们也可以从图1中看出在样本期间内,人民币实际汇率更多的处于非均衡状态,处于均衡状态的年份很少,大致出现在1986年、1990年、1998年。改革开放以来,人民币实际汇率始终围绕着均衡汇率上下波动,并经历不同程度的低估和高估,人民币汇率的失调对我国国内经济和对外贸易都产生了一定的影响。通过以上分析我们得出的结论是,近年来由于外汇储备的增加以及FDI的持续流入使得我国均衡汇率不断上升,我国汇率确实存在着升值压力,也存在升值空间,适当的上调人民币汇率也是内在要求,其实近几年人民币汇率升值也证明了这一趋势的存在。

人民币均衡汇率研究对于完善我国汇率理论,指导汇率调整和汇率制度改革具有重要意义,特别是在人民币连续升值的背景下尤为重要。对NATREX人民币均衡汇率模型的不断改进可以为今后进一步的研究提供铺垫,期待建立和完善一个更富有弹性的人民币汇率形成机制,以促进我国经济的健康发展。目前中国国际收支持续增加,经济高速增长,市场对人民币汇率有较强升值预期,适当调整人民币汇率水平,改革汇率形成机制,有利于贯彻以内需为主的经济可持续发展战略,优化资源配置;有利于提高货币政策的独立性,提高金融调控的主动性和有效性;有利于保持进出口基本平衡,改善贸易条件;有利于保持物价稳定,降低企业成本;有利于促使企业转变经营机制,增强自主创新的能力,加快转变贸易增长方式,提高国际竞争力和抗风险能力;有利于优化利用外资结构,提高利用外资效果;有利于充分利用“两种资源”和“两个市场”,提高对外开放的水平。

五、结论

从以上的模型和实证分析中我们可以看出,自1994年实行汇率机制改革以来,人民币存在不同程度的低估,这种低估所造成的宏观价格错配已经给中国国民财富造成了损失,进一步升值应该早日进行,人民币汇率形成机制改革符合中国根本利益,适当上调人民币汇率水平虽然在短期内对一些竞争力比较弱的行业和企业产生调整的压力,从总体上看对中国宏观经济、企业和人民生活的影响是有利的,中国应积极主动的对人民币汇率进行管理和调节,维护汇率的正常浮动,保持汇率在合理,均衡水平上的基本稳定,促进国际收支基本平衡,维护宏观经济和金融市场的稳定。

[1]董力为.人民币汇率现实问题的争论与探讨[M].北京:中国财政经济出版社,2004:79-122.

[2]张晓朴.人民币均衡汇率研究[M].北京:中国金融出版社,2001:100-124.

[3]姜波克 李天栋.人民币均衡汇率理论的新视角及其意义[J].国际金融研究,2006,(04):60-66.

[4]林伯强.人民币均衡实际汇率的估计与实际汇率错位的测算[J].经济研究, 2002,(12):60-68.

[5]张斌.人民币均衡汇率:简约一般均衡下单方程模型研究[J].世界经济, 2003,(11):3-12.

[6]Montiel.P J.The Long Run Equilibrium Real Exchange Rate:Conceptual Issues and Empirical Research[J].Oxford University Press,1999(12), p:219-263.

[7]Williams GParikh A Bailey D.Are Exchange Rates Determined by Macroeconomic Factors [J].Applied Economics, 1998(30),p:553-567.

[8] Williamson.Estimating Equilibrium Exchange Rates[J].Institute for International Economics,1994(20), p:125-140.