区域差异化下汇率与房地产价格关系研究

2017-04-08刘彩云姚俭��

刘彩云++姚俭��

摘要从理论方面验证了汇率对房地产价格的传导机制,并建立马尔科夫区制转换的向量自回归模型(MSVAR),在区域差异的基础上研究汇率与房地产价格的非线性互动关系.实证研究表明汇率与我国房地产价格间互动关系在不同区域的情况有差异性:一线城市房地产价格与汇率相互促进,在经济波动较大(区制2)的情况下,响应程度更加明显;三线城市房地产价格与汇率之间的关系很微弱,且在两个区制下响应程度相似.并根据所得结果对房价调控政策提出了建议.

关键词区域差异;实际房地产价格;实际汇率;MSVAR模型

中图分类号F830文献标识码A

1引言

1.1本研究的背景与意义

2005年7月我国进行汇率制度改革,人民币开始实行参考一篮子货币进行调节、有管理的浮动汇率制度,加大了人民币汇率变动幅度.2015年11月30日,人民币正式加入特别提款权(SDR),人民币国际化进程又推进了重要的一步,同时人民币汇率也将面临更多的不确定性.根据著名的“不可能三角”理论,随着我国人民币不断走入国际视野,其汇率稳定性将面临更多的挑战.对比日本房地产经济,由于日元的不断升值,使大量国际资本进入日本,房地产是不可避免的投资选择.虽然实体经济发展困难,但是在外国资本的引导下,日本的房地产始终高速增长.因而,汇率波动对房地产价格的影响不可忽视.泰国在1991年开始加速开放资本项目,短时期内实现了金融自由化;而后国际资本迅速流入泰国,使得曼谷等大城市房地产价格迅速飞涨.1997年泰国受国际金融大鳄冲击被迫实行“管理下的浮动汇率制度”,泰铢贬值近100%,国际投机资金外流,房价下跌高达近30%,房地产泡沫彻底破灭.近年来我国房地产价格的不断上涨与目前我国的实体经济情况形成了鲜明的对比,在经济新常态的转型期,同时房地产又出现了两极分化的复杂趋势:一二线城市房价居高不下,居民住房需求持續上升;三四线城市房地产市场趋于低迷,价格回落.以上海、北京和吉林、鞍山为例,2010年6月至2016年9月的住宅价格变化情况如图1所示,自2015年起房价的走势出现了明显的分化趋势.

时间/月

目前国内外对房地产价格影响因素的研究主要关注利率方面,对于汇率的影响考虑不足,而且基于我国整体房地产市场对汇率影响效果的研究,并没有考虑到我国房价近年来出现的一二线城市房价泡沫和三四线城市库存泡沫并存的复杂情况.因而本文分别研究一二线城市和三四线城市房地产价格与汇率变动情况的关系,尝试寻求区域差异化下房价调控的有效措施,并为相关政策提出建议.

1.2国内外研究现状

国内外学者对于房地产价格与汇率的关系进行了不同的研究,并根据实证结果得出了不同的结论:

1)房地产价格与汇率正向相关,直接标价法情况下,汇率的下跌或者货币升值会使房地产价格下降.Norman G. Miller、Michael A. Sklarz和Nicholas Ordway[1](1988)运用最小二乘法检验美国檀香山房价与日元对美元汇率的关系,认为房价上涨幅度约为汇率涨幅的2.7倍.Earl D. Benson[2]等(1999)运用ARMA方法对美国汇率与美国贝灵汉美市的累积房价指数间的关系进行了研究,得出房地产价格与汇率间存在显著正向关系.郭树华,王旭[3](2012)对我国1998年至2010年的汇率和房地产销售价格指数月度数据进行关联效应实证研究,表明汇率与房地产价格之间呈现正向关系.

2)房地产价格与汇率反向相关,直接标价法情况下,汇率的下跌或者货币升值会使房地产价格上升.周京奎[4](2006)以12个城市的面板数据分析了汇率、利率对房地产价格的影响,结果表明汇率的贬值会使房地产价格上升.杜敏杰,刘霞辉[5](2007)根据房地产价格的现值理论,针对房价变动与汇率变动的数量关系建立模型,认为汇率的小幅变动可以通过久期杠杆使房地产价格大幅变动,并且人民币预期持续升值会导致房地产价格持续上涨.

3)房地产价格与汇率存在混合关系.李志慧[6](2016)通过构建MSVAR模型对我国2005年7月汇改以来人民币汇率预期与房地产价格之间的非线性互动进行实证研究,研究表明人民币升值预期增强会使房地产价格上升,但在经济变量波动幅度较大的状态下,影响应程度明显更大.

综上所述,虽然国内外对汇率与房地产价格关系有一定的研究,但是忽略了我国一二线城市和三四线城市出现的房价差异趋势的情况,没有针对我国目前时期的特点分析房地产价格.针对已有不足,本文的贡献主要表现在于:①将我国房地产价格分化的特殊情况纳入考查范围,分别考察一线城市和三线城市的房地产价格与汇率的关系;②提出基于我国区域差异的政策调控建议.

2研究模型构建

2.1理论框架的构建

研究人民币汇率波动与房地产价格之间的关系,首先要明确汇率影响的传导机制,即研究汇率波动对房地产价格变化的影响方式.Knetter和Goldberg ( 1997) 认为汇率的传导机制分为直接传导和间接传导,在开放经济中,两种传导机制同样重要; Taylor ( 2000) 认为汇率预期对资产价格影响较大,且当公众预期汇率变化将长期持续时汇率传导效果最高.

1)境外资金的影响.在国内货币的价值上升或有升值预期的情况下,会吸引国外大量资金流入国内房地产市场,从而获得货币升值收益和房地产投资收益.主要从两个方面影响:实际购买力方面和货币供给方面.实际购买力方面是指由于汇率的变动导致的居民在对外贸易中实际购买力的变化.货币升值时,国外产品的价格相对便宜,进口上升,从而带动国内物价的相对降低,在居民收入不发生较大变化时,实际购买力上升,对房地产价格产生正向推动作用.对于货币发行方面,主要考虑央行执行货币政策以求稳定汇率行为产生的影响.根据货币需求方程

其中,MS,R,m分别代表货币供给、基础货币和货币乘数,H代表热钱流入量,代表人民银行对冲操作,L/M代表银行发放的贷款与存款之间的比率,e代表超额准备金率,代表法定准备金率,上画线代表模型中的外生变量.人民币的基础货币量主要受热钱流入量和人民银行的对冲操作影响,当人民币持续升值时,会吸引大量外资流入,央行为维持汇率稳定,便会大量买入外币,货币供给量增加,资金涌入房地产市场,从而推动房价上涨.

2)人民币汇率预期的影响.汇率预期是指消费者对货币汇率的变化的预测,当汇率预期发生改变时,会对投资者或投机者的投资消费行为产生影响,房地产市场的资金流向也会因此发生变化.对人民币的升值预期一旦持续增强,资金会大量流入房地产市场,使房价不断攀升.

3)溢出机制[3]的影响.溢出机制是指货币升值会抑制出口需求,并通过收入机制、替代机制、货币工资机制、生产成本机制及债务效应等传导途径使国内经济萎缩.若采取扩张的货币政策以刺激经济,便会有部分资金流入利润空间客观的房地产市场,从而推动房价的上升.

2.2模型构建

1)资产定价模型(仅考虑汇率对房地产价格单项影响的简单情形)[5].根据土地现值理论,将房地产视为一种投资获利的资产,那么房地产价格波动与房地产预期收益率之间有直接的联系,由资产定价理论,可得房地产价格模型为:

3.1变量选取说明

本文研究样本的范围均为2011年1月到2016年8月期间的月度数据,共68个样本数据.房地产价格分为一线城市环比的70个大中城市新建商品住宅价格指数和三线城市环比的70个大中城市新建商品住宅价格指数,并以2010年12月为基期进行定基处理,分别用hp1和hp3表示,由于2011年1月以后,国家统计局采取了新的统计方法,不再使用以前研究经常采用的月度环比全国商品房平均销售价格分类指数,以前的数据不完全可比;汇率选取人民币兑美元汇率(即间接标价法下的汇率,汇率上升,人民币升值)的月度平均值,用e表示;汇率变动的直接表现便是国际资本的流动,因而还应选取短期国际资本流量,对于国际资本流动的衡量,本文参考刘亚莉[8](2008)的方法,剔除由汇率变动造成的估值效应以及储备资产海外投资收益变动的影响,国际资本流动用cf表示.估算方法是:月度短期国际资本流动净额=人民币外汇占款增量-贸易顺差-FDI净流入.

对上述3个研究对象均应计算实际值,以剔除价格因素的影响,得出:实际房地产价格表示为Rhp=hp/CPI,实际汇率表示为Re =e×CPI*/CPI,实际国际资本流动表示为Rcf=cf/CPI.其中,CPI*表示美国消费者价格指数,CPI表示中国消费者价格指数,且均已进行定基处理.上述各变量数据均取自Choice金融数据库或进行计算整理得到.

3.2单位根检验

本文运用Eviews8.0对实际房地产价格、实际汇率和实际国际资本流动进行ADF单位根检验,检验结果如表1所示.实际房地产价格(Rhp1、Rhp3)、实际汇率(Re)和实际国际资本流动(Rcf)序列均不平稳,经一阶差分处理后均符合1%条件下的平稳序列,即一阶单整.3.3MSVAR模型的选择

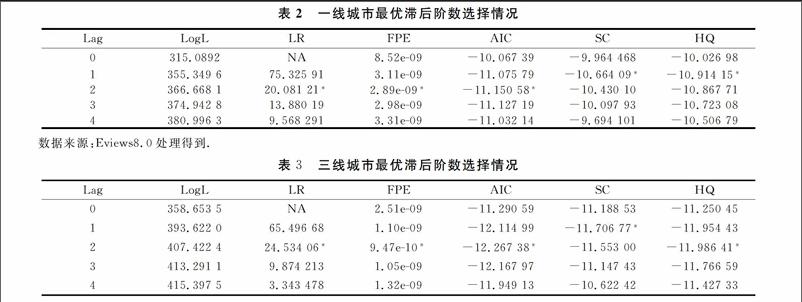

1)确定模型区制数和滞后阶数.房地产价格、汇率和国际资本流动均可能呈现非线性的情况,无论是一线城市还是三线城市房地产价格均有上涨和下跌两种状态,汇率有升值和贬值两种状态,国际资本流动可以分为资本流入和资本流出,因此将区制数设定为2[9].本文根据LR检验法、FPE准则以及AIC、HQ和SC信息准则使用Eviews8.0对一线城市和三线城市分别进行确定最优滞后阶数,结果如表2和表3所示,模型最优滞后阶数均选择为2阶.

VAR模型的最佳选择.MSVAR模型根据参数特征的不同,可以分为均值变化的MS模型(MSM)、自回归参数变化的模型(MSA)、截踞变化的模型(MSI)和存在异方差的模型(MSH)[10].根据上文所确定的区制数和最优滞后阶数分别建立线性VAR模型、MSM(2)VAR(2)、MSMH(2)VAR(2)、MSI(2)VAR(2)、MSIH(2)VAR(2)、MSIAH(2)VAR(2)模型,并根據AIC、HQ、SC规则和对数似然函数来确定最优模型.经检验,并结合AIC、HQ和SC信息准则可知,MSI(2)VAR(2)模型的AIC、HQ和SC值较小分别为-11.112 3,-10.887,-10.342 9,对数似然值最大,为384.150 2,拟合效果较优,因此采用MSIH(2)VAR(2)模型进行实证分析.

3.4基于MSVAR模型实证结果

本文运用OXMAVAR在GiveWin平台分别对一线城市和三线城市的MSIH(2)VAR(2)模型进行参数估计,比较区域差异化下的汇率与房地产价格关系的差异性.

3.4.1对于一线城市的估计结果分析

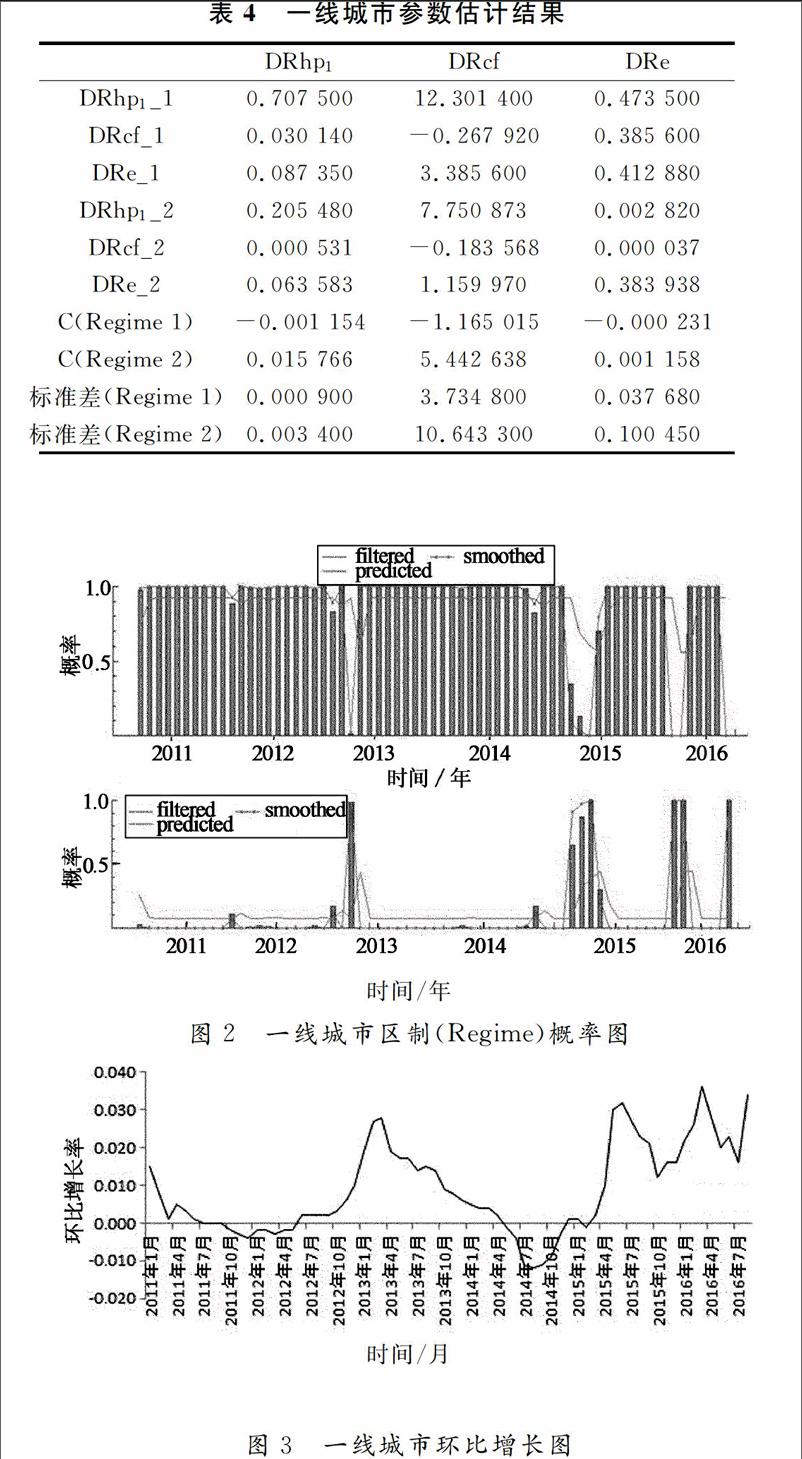

由表4中列示的一线城市参数估计的结果可知,3个方程标的准差Regime 1的标准差相对于Regime 2的标准差平稳.表明Regime 1下国际资本流动平稳,人民币和房地产价格有较小的波动,而Regime 2的波动情况较大.对于DRhp1回归方程来说,实际房地产价格变动存在着显著的惯性,即如果前一期实际房地产价格上涨,当期会存在0.707 5的动量使得实际房地产价格继续上涨;实际短期资本流动在滞后1期和滞后2期对当期实际房地产价格变动存在着正向作用,但影响相对较小;从滞后1期和2期的系数来看,实际人民币汇率预期变动对当期实际房地产价格变动均存在一定程度上的正向作用,即当人们对人民币的升值预期增大时,会导致实际房地产价格的上涨.

对于DRcf方程来说,滞后1期和滞后2期的实际短期资本流动对当期有负向影响,即前期资本净流入增加将引起本期的资本净流入减少;实际汇率对短期资本流动存在显著的正向影响,即实际汇率升值,短期资本流入增加;实际房地产价格对短期资本流动有显著的正向影响,说明一线城市的房价变动对国外资金的影响力度大,若一线城市的房地产价格增长,则很可能吸引大量外国资金流入.

对于DRe方程来说,滞后1和2期的实际汇率变动对当期实际汇率存在显著的正向作用,即如果滞后1期的实际汇率升值,则当期存在0.412 88的动量使得当期实际汇率升值.滞后1期和2期的实际房地产价格变动对当期汇率均有正向作用,滞后1期的实际房价影响效果较明显,即实际房价上涨会使实际汇率升值.短期国际资本流动对汇率有正向影响,其中滞后2期的短期资本流动对当期汇率影响微弱,即国际资本的流入会引起汇率的升值.

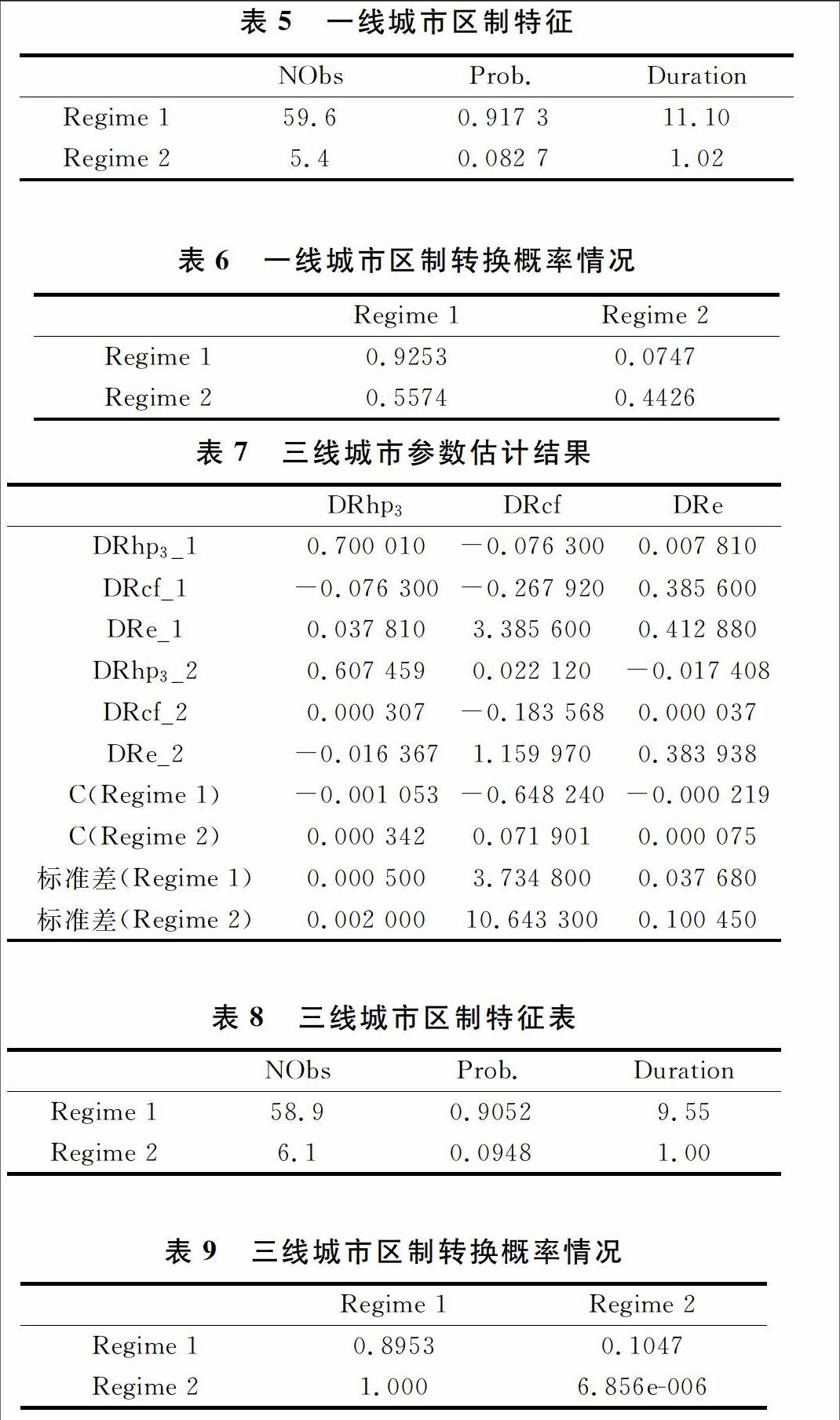

图2显示了一线城市两区制的估计概率.大部分样本处于区制1中,表现为人民币汇率、房地产价格波动平稳,国际资本流动平缓;区制2中只包含若干时间段,主要有2011年和2012年个别月份、2013年初、2014年底到2015年初、2016年第一和第三季度,表现为人民币汇率、房地产价格和国际资本流动波动幅度较大.与我国房地产市场价格实际波动情况相符(如图3所示).

3.4.2对于三线城市的结果分析

DRhp3方程的回归结果表明,三线城市的房地产价格与其滞后1期和2期的房地产价格呈正向相关,前两期的房价上涨会推动当期房价的上涨;DRhp3与滞后1期的国际资本净流动呈负向相关关系,与滞后2期的国际资本流动关系很微弱,可能的原因是国际资本一般会倾向于流入一二线城市以获取更多的利润,带动国内资本从三四线转入一二线城市,三四线城市房价下降,但是下降幅度较小;汇率升值对当期实际房地产价格有正向动量,滞后2期的汇率对房地产价格为微弱的负相关作用,人民币升值,资金会流向保值性强的房地产市场,因而房价会有上涨倾向,考虑到经济金融发展较好的一二线城市房地产保值性更大,所以三四线城市房价会上涨但是幅度会小于一二线城市.如表8所示,在考察期内,区制1经历的概率为0.905 2,持续期为9.55个月,区制2 经历的概率为0.094 8,持续期为1.00个月,说明经济停留在区制1即相对平稳状态中的概率要更大些,时间更久.表9不同区制间的转换概率结果显示,经济系统维持在区制1的概率为0.895 3具有较高的稳定性,由区制1过渡到区制2的相对概率较低,为0.104 7;经济系统维持在区制2的概率为6.856e006,由区制2过渡到区制1的概率很高,趋近于1.因此,我国三线城市房地产价格处于区制1的稳定性均较高且时间较长,并且由“非平稳状态”向“平稳状态”转变的可能性较大.

4结论与政策建议

本文建立MSIH(2)VAR(2)模型,分别研究了2011年1月到2016年8月期间,不同区制下的一线城市、三线城市实际房地产价格与实际汇率波动和实际国际资本流动的非线性互动关系,实证研究结论表明:

1)对于一线城市房地产价格而言,实际短期资本流动和实际汇率对当期实际房地产价格均有正向作用,在经济波动较大(区制2)的情况下,响应程度更加明显.

2)对于三线城市房地产价格而言,与国际资本净流动呈负向相关关系,但影响并不显著;汇率升值对当期实际房地产价格有正向动量,但是作用要小于对一线城市的影响,且在2个区制下响应程度相似.

根据上文理论和实证研究结论,为合理有效的维持经济系统稳定性,本文认为可以采取以下措施:

1)房地产价格调控政策的制定和实施应考虑区域差异化.我国一二线城市房地产价格增长速度较快,而三四线城市的房地产价格处于合理或者较低的水平,且如上文所证,区域差异也使得房价对汇率的敏感性不同.如果采用统一的调控政策,对于三四线城市而言政策效果不但可能不显著,反而会使其经济金融资源流失,房地产市场库存进一步增加,增加区域经济不均衡性.因此,应根据各线城市经济形势和房地产泡沫程度的差异,设立房价调控试点,出台因地制宜、差异化的利率汇率政策,以及分区房价调控政策.

2)建立灵活的汇率形成机制,充分发挥市场的作用[11].汇率短期内的预期升值或贬值虽然在短期内可以起到一定的经济成绩,但长期来看,可能会因为汇率与房价间的错配问题对经济造成负面影响.因此,随着我国人民币国际化进程的不断推进,有必要在制度上维持汇率水平的合理化,并充分发挥市场发现功能.

3)加强国际资本流动监管,维持汇率的稳定.我国市场的不断开放为国际投机资本创造了机会,为实现房地产市场的健康发展,应严防国际资本的大量涌入和集中外逃行为.完善跨境资金监测体系和预警机制,引导国际资金流入我国发展潜力高的中小企业,控制热钱涌向过热行业.

参考文献

[1]Norman G M, Michael A S, Nicholas O. Japanese purchases, exchange rates, and speculation in residential real estate markets[J]. Journal of Real Estate Research, American Real Estate Society, 1988,12(3):39-49.

[2]Earl D B. Canadian/U.S exchange rates and nonresident investors: Their influence on residential property values[J].Journal of real estate research, 1999,3(6):15-19.

[3]郭樹华,王旭.人民币汇率与房地产价格关联效研究[J].经济问题探索,2012,3(1):32-37.

[4]周京奎.利率、汇率调整对房地产价格的影响[J].理论探讨,2006,28(12):23-25.

[5]杜敏杰,刘霞辉.人民币升值预期与房地产价格变动[J].世界经济,2007,30(1):81-88.

[6]李志慧.人民币汇率预期与房地产价格的非线性互动关系基于MSVAR模型的实证研究[J].经济新视野,2016,20(7):56-65.

[7]Krolzig H M. Statistical analysis of cointegrated VAR process with markovian regime shifts [J]. Oxford technical,1996,11(3):54-62.

[8]刘莉亚.境外“热钱”是否推动了股市、房市的上涨?来自中国市场的证据[J].金融研究,2008,29(10):48-70.

[9]朱孟楠,刘林,倪玉娟.人民币汇率与我国房地产价格[J].金融研究,2011,31(5):58-71.

[10]李芳,李秋娟.人民币汇率与房地产价格的互动关系基于2005-2012年月度数据的MSVAR模型分析[J].金融市场,2014(3):86-96.

[11]王爱俭,沈庆劼.人民币汇率与房地产价格的关联性研究[J].金融研究,2007,28(6):13-22.