企业内部控制信息披露影响因素研究

2012-07-30韩玲

韩 玲

0 引言

中国的市场经济虽然发展速度很快,但是由于起步晚,在市场经济和管理方面的理论实践的探索还远远落后于发达国家;关于公司内部控制的建立健全以及内部控制信息披露的理论和实践还并没有深入,内部控制规范和制度的建设也处于借鉴和摸索阶段,而且随着一些财务舞弊事件的揭示以及公众对内部控制的逐步认识,投资者对公司内部控制及其信息披露的要求日趋增强,这就迫使立法者和监管者必须要在探索中去满足投资者的需求。各上市公司内部控制信息披露差异的存在,可能导致投资者所获取的信息不具有可比性,从而增加了投资者投资决策的难度,而某些公司内部控制信息披露缺乏充分性和客观性,还可能导致投资者决策被误导;此外披露的信息内容及详细程度不同可能会引起投资者不同的市场反应,这对公司自身的利益和发展也会产生一定影响。通过研究差异存在的原因和可能影响公司内部控制信息披露的要素,对完善内部控制规范、建立具体内部控制信息披露指引从而改进内部控制信息披露、解决市场信息不对称问题以及提高市场运作效率有着一定的启示作用,也对公司管理的改进和长远的发展有一定的借鉴意义。

1 研究设计

1.1 假设前提

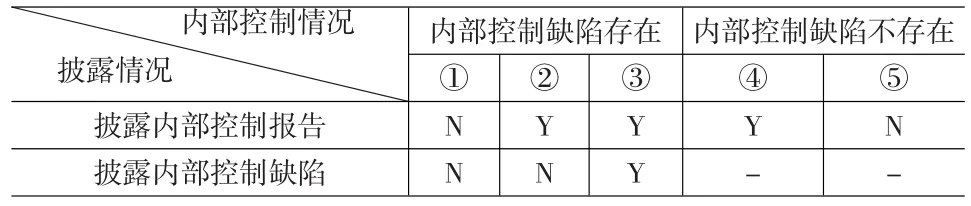

本文假设提出的前提条件是公司在内部控制信息披露上存在以下五种情况:内部控制存在缺陷,公司不披露内部控制报告和缺陷内部控制存在缺陷,公司选择披露内部控制报告但不披露缺陷内部控制存在缺陷,公司选择披露内部控制报告同时也披露缺陷公司内部控制不存在缺陷,公司披露内部控制报告内部控制不存在缺陷,公司不披露内部控制报告。(见表1,其中Y代表披露,N代表未披露)

表1 内部控制信息披露情况假定

在研究内部控制报告披露时,公司所涉及的情况包括以上五种情况,而研究内部控制缺陷披露时,公司涉及的情况为前三种情况,即假定内部控制缺陷一定存在。

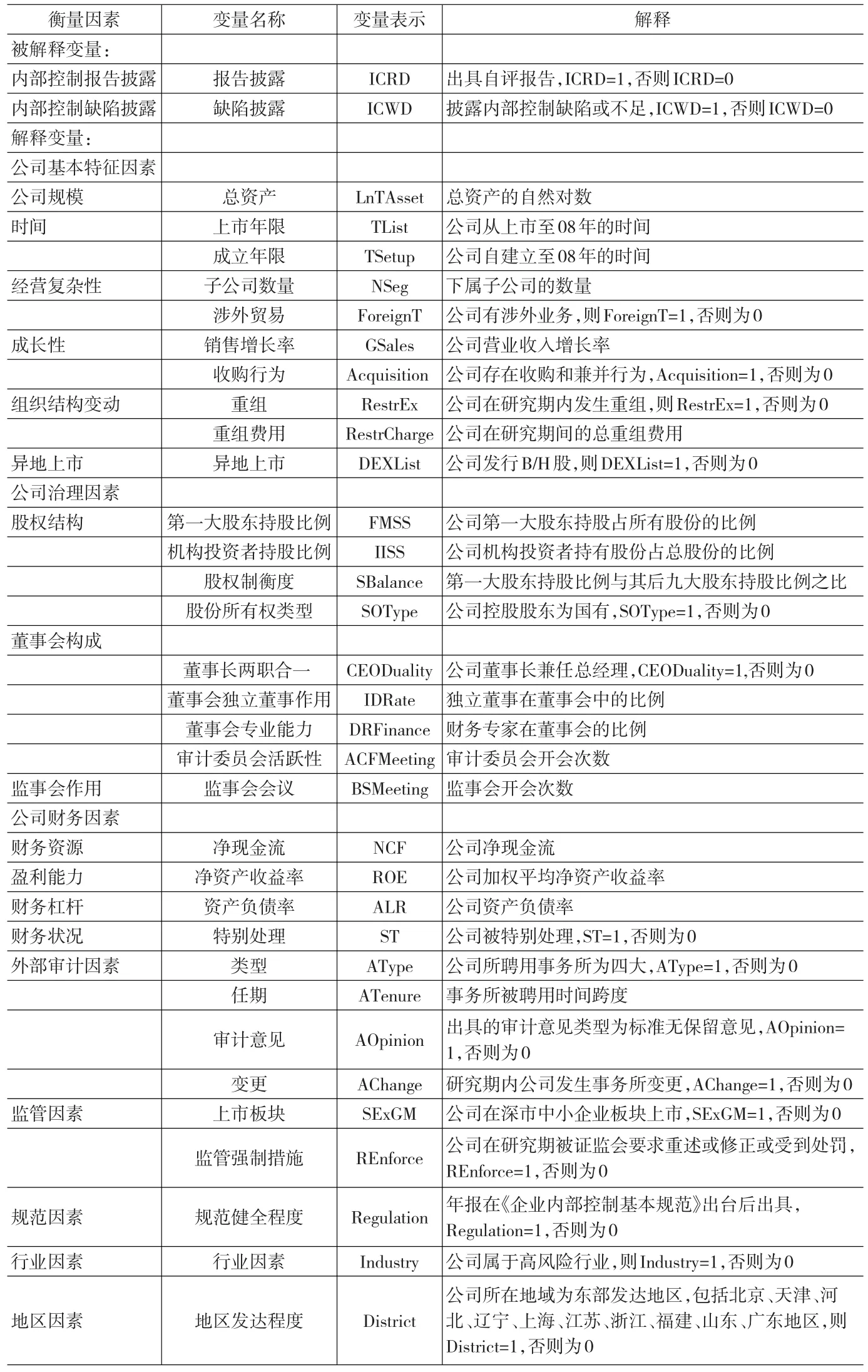

1.2 被解释变量和被解释变量

解释变量和被解释变量表2所示。

1.3 模型建立

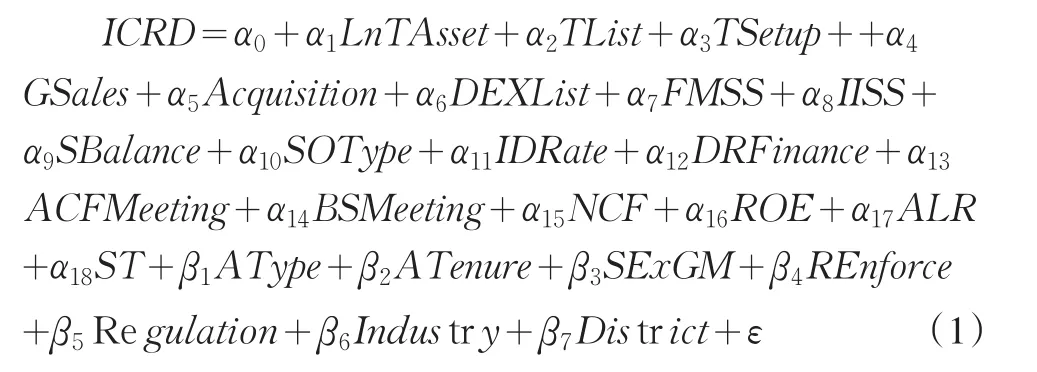

1.3.1 以内部控制自评报告披露为被解释变量的回归模型

文章首先以内外部因素作为解释变量,报告的披露为被解释变量建立回归模型,基本模型为Y=α0+αiXi+ε,将各变量代入有以下模型:

模型按照假设对解释变量有所区分,其中αi表示内部因素的系数,βi表示外部因素的系数,α0为常数项,ε为随机误差项。

1.3.2 以内部控制缺陷披露为被解释变量的回归模型

然后以影响内部控制缺陷披露的两步骤因素作为解释变量,以内部控制缺陷的披露作为被解释变量建立以下模型:

表2 变量解释

其中αi表示影响内部控制缺陷存在的因素的系数,βi表示影响内部控制缺陷发现的因素的系数,α0为常数项,ε为随机误差项。

2 实证分析

2.1 样本和描述性统计

2.1.1 数据收集和样本资料

研究数据来源为巨潮证券网、万德咨询以及国泰安研究中心数据库,本文收集了2010年和2011年在深圳证券交易所1164家上市公司的年度报告及相关信息(不包括在2010-2011年间退市的公司),数据范围覆盖了所有行业并包括了S、ST、*ST、SST和S*ST公司。需要说明,部分研究变量2010年和2011年的数据相同,首先,公司成立时间、上市时间和地区是由公司历史决定的,无变动性,因而数据相同;其次,涉外贸易、B/H股发行、控股股东类型、上市板块和行业的数据在短期内具有很强稳定性,基本不会有变动,因此两年数据相同;最后,子公司数量每年会有一定变化,但是大多数公司变动不会太大,所以数据收集时2010年和2011年的子公司数量采用了相同的数据。

数据的初始样本为深市全样本,在深圳证券交易所的上市公司总共为1411家,剔除了2011年后上市的无年报信息的公司,在余下的1169家公司中,有5家公司的年报信息无法获取,变量数据收集不全,所以将这5家公司予以剔除,最终的实证研究样本公司由1164家深市上市公司组成,其中包括482家主板公司和202家中小企业板块公司,样本数据为这1164家公司两年的数据。

2.1.2 描述性统计

在内部控制缺陷和问题披露方面,2010年披露内部控制缺陷和问题的公司有301家,而未披露内部控制缺陷的公司有863家;2011年披露内部控制缺陷的公司有所上升,达到304家,未披露内部控制缺陷的公司下降到860家,相对而言,内部控制缺陷披露情况的变化并不大。(见表3)。

表3 2010~2011年深市上市公司内部控制信息披露情况

另外,按照年份对数据进行描述性统计,可以得到内部控制信息披露的相关资料。(见表4)。

表4 描述性统计(1)

上表显示了样本数据在2010年和2011年的对比,在此表中,主要关注ICRD和ICWD的比例变化,由平均值可知,在2010年,1164家公司中83%披露自评报告,26%披露了内部控制缺陷;2011年99%的样本公司披露了自评报告,而披露缺陷的公司比例也上升到了30%。尽管比例都有所上升,但披露内部控制缺陷的公司仍占少数。

2.2 Logistic回归分析

当各解释变量之间具有高度相关性时,回归方程中的解释变量就会互相削弱各自对被解释变量的边际影响,从而使得回归出现方程显著但各解释变量都不显著的现象,这便是多重共线性。若各解释变量存在多重共线性问题,则回归的效果会大大受到影响,因而本文在进行回归之前对各解释变量分别按照模型(1)和模型(2)进行多重共线性诊断,结果如表5所示。

容忍度是指以每个自变量xi作为因变量对其他自变量进行回归时得到的余差比例,容忍度越小,说明xi与其他变量的信息的重复性越大,其对y的边际解释能力越小;相反,容忍度越大时,说明变量所包含的独立信息越多,对被解释变量的解释作用就越大。容忍度的容许界限一般常规为0.1,当容忍度小于0.1时,则说明变量与其他变量具有较强的多重共线性。

表5 模型(1)、,模型(2)多重共线性诊断

而方差膨胀因子表示所对应的偏回归系数的方差由于多重共线性而扩大的倍数,其是容忍度的倒数,所以当方差膨胀因子大于10时,通常认为多重共线性程度较强。

由表5可以看出,所有解释变量的容忍度都大于0.1,同时方差膨胀因子都小于10,可以认为此回归不存在严重的共线性问题;同样,表5亦反映出模型(2)的回归也不存在严重的共线性问题。所以,各解释变量均可以被纳入模型中进行回归分析。

2.3 二元Logistic回归分析

根据变量设置和建立模型,本文拟使用多元回归来对数据进行处理,但因为被解释变量是0-1二分变量,所以本文最终选择用二元Logistic回归来进行实证分析,回归采用解释变量强制进入的方法。

2.3.1 关于内部控制自评报告披露的回归结果

根据模型(1)进行二元Logistic回归,结果显示模型判断的灵敏度非常高,尽管特异度不大,但总体正确预测率还是很高的,说明模型能够在很大程度上反映和解释问题。

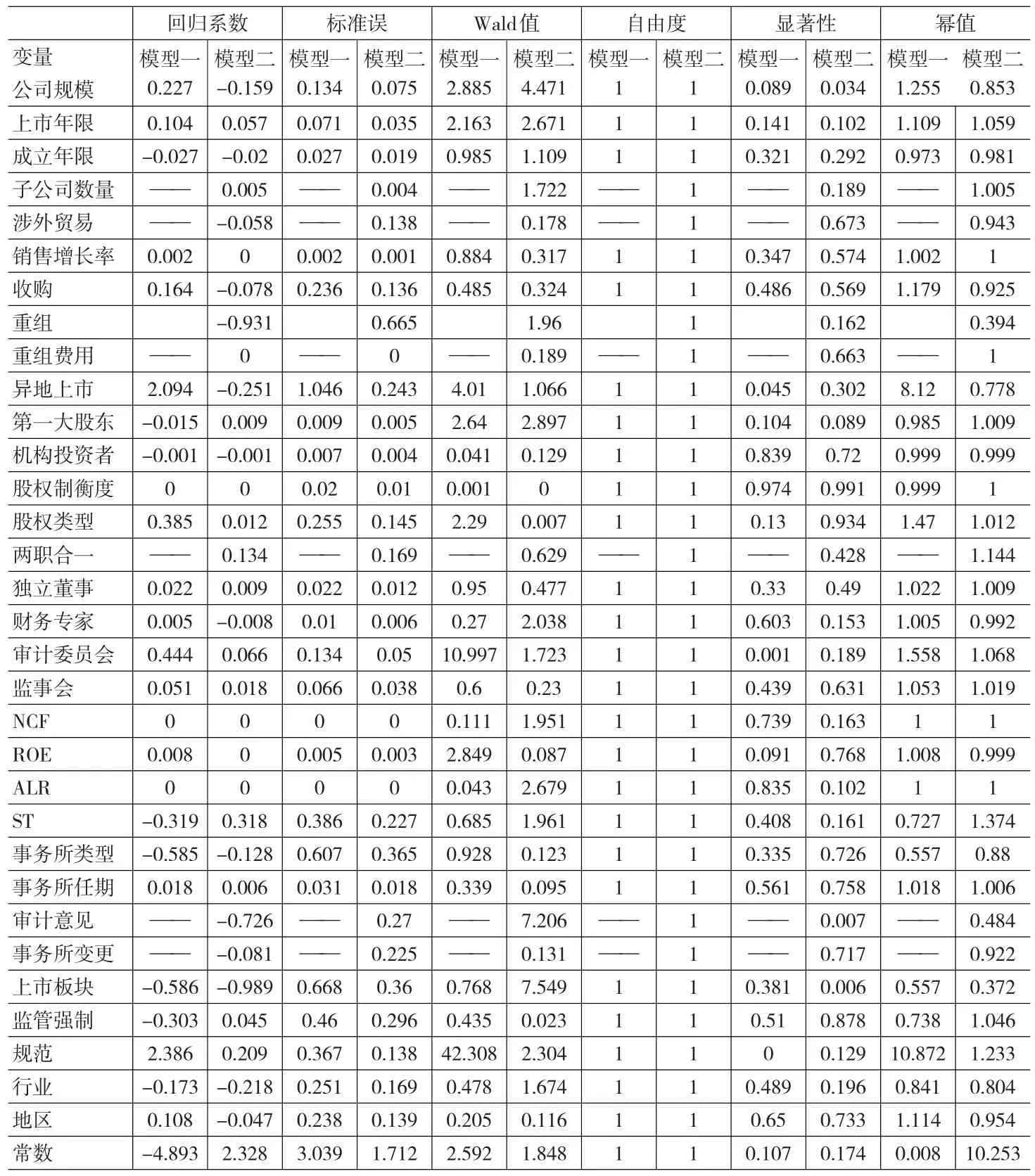

表6中模型(1)回归结果,其展示了模型中各变量的回归系数B、标准误S.E、Wald检验值、自由度df、显著性sig和幂值Exp(B),其中回归系数、Wald值和显著性为研究主要关注的对象。回归系数的大小和正负表明了解释变量影响的程度和方向;Wald值是用来检验回归系数的显著程度的,检验解释变量对于模型的统计意义,Wald值越大表明变量越有统计意义;显著性表示的是估计总体参数落在某一区间内,可能犯错误的概率,显著性值越小表明解释变量对因变量的解释作用越强。

从Wald值可以发现公司规模、异地上市、第一大股东比例、审计委员会开会次数、净资产收益率和规范健全程度的值较大(大于2.5),而其中审计委员会开会次数和规范健全程度在1%的置信水平上显著,异地上市在5%的置信水平上显著,公司规模和净资产收益率在10%的置信水平上显著,第一大股东持股也具有一定的统计意义,置信水平接近10%。此外其他的因素都不具有统计显著性。具体而言,公司规模、异地上市、审计委员会开会次数、净资产收益率和规范健全程度与报告披露显著正相关,异地上市和规范健全程度的回归系数较大因而对报告披露的影响较大,第一大股东比例与报告披露成负相关关系。

2.3.2 关于内部控制缺陷披露的回归结果

实证结果得出模型二判断的特异度较好,而灵敏度稍差,但总体正确预测率还是相对较好的,表明模型(2)在一定程度上能解释问题。

表6 模型(1)、模型(2)回归结果

表6显示的模型(2)的回归结果,同样给出了各变量的回归系数、Wald值和显著性等信息。研究选取Wald值大于2.5的变量,认定为较具统计意义的变量,包括资产、上市年限、第一大股东持股、资产负债率,审计意见和上市板块。其中审计意见和上市板块在1%置信水平上显著,公司规模在5%的置信水平上显著,第一大股东持股在10%的置信水平上显著,而上市年限和资产负债率的显著性接近10%,有着一定的统计意义,故也纳入显著变量中。与模型(1)的结果相比,模型(2)得到的具有显著性的变量较少,显著效果也较差,回归系数也无特别大的值,原因可能在于模型(2)本身的拟合度较低,对研究的解释能力稍差。

2.4 实证分析结论

2.4.1 关于内部控制自评报告披露的分析

通过将实证结果与原假设对比,包括描述性统计结果、相关性检验结果和二元Logistic回归结果得出如下结论。

公司规模与内部控制报告披露显著正相关(P值=0.089),与原假设相符,即规模越大的公司内部控制建立健全的情况越好,同时在内部控制披露方面也越规范,规模大的公司更易披露其自评报告,公司也会有足够的动力披露自评报告;

异地上市与内部控制报告披露显著正相关(P值=0.045),与原假设相符,说明发行B股和H股的公司有更强的吸收资本的要求或会受到更严格的规范限制,因而有更强烈的动机披露内部控制报告。

第一大股东持股比例与内部控制报告披露显著负相关(P值=0.104),与原假设相符,即第一大股东持股比例越高,股权越集中,第一大股东按照自己意志操纵内部控制信息披露的可能性就越高,而报告披露的可能性就会有所降低。

净资产收益率与内部控制报告披露呈显著正相关关系(P值=0.091),这与假设相一致,说明净资产收益率较高的公司有更强的意愿向市场传达利好的信号,从而获得市场的积极反应,因而内部控制自评报告披露的积极性和充分性便得到了保证;

规范健全程度与内部控制报告披露显著正相关(P值=0.000),充分说明了《企业内部控制基本规范》出台对内部控制自评报告的出具、对内部控制信息披露机制的改善有着较强的影响;规范健全程度的强显著性和较高的影响程度,体现了制度环境才是内部控制信息披露改善的关键,只有不断健全内部控制及其披露的制度规范才能最为有效地改变上市公司内部控制报告披露的情况。

2.4.2 关于内部控制缺陷披露的分析

内部控制缺陷披露的实证结果与假设预测的对比,仍然以二元Logistic回归结果为基准。三种方法共同验证的具有显著性的变量为上市年限与上市板块,其中上市年限的判断方向与原假设相一致,而上市板块的判断方向与原假设相悖;另外,审计意见和资产负债率的显著性得到了包含回归的两种方法的验证,且方向都与假设相符;二元Logistic回归还得到了两个具有显著性且方向与假设一致的变量:公司规模和第一大股东持股。描述性统计和相关性检验都说明成立年限、机构投资者持股、股权制衡度和公司财务状况对缺陷披露也具有显著影响,但是因为与二元Logistic回归结果不一致或回归结果不显著,所以不将其纳入显著变量中。以下按照“存在”“发现”因素对各显著变量进行具体阐述。

3 总结

通过实证分析可得,资产规模较小、上市时间较早、股权较集中、审计意见较差的公司更可能披露内部控制缺陷,这源于公司内部控制缺陷的存在,这些公司会由于内部控制缺陷较多而被迫选择充分披露,以避免在未来遭到证监会的调查处罚导致公众信心和预期的下滑从而付出更加沉重的代价;资产负债率较高、处于深市主板的公司更可能披露内部控制缺陷,这源于公司面对外界压力而产生的披露意愿和动机,意味着债务投资者所施加的约束力强度、资本市场中公众和投资者的关注度能作用于公司内部动机来影响内部控制缺陷的披露。

不过,因为缺陷披露的公司主要与缺陷存在较多有关,所以似乎产生了内部控制越不健全,披露越有效的误解,这当然不是本文所追求的结论。本文讨论的是内部控制信息披露的充分性和客观性,披露的有效性在于公众是否能获取更多更客观的信息,而内部控制的健全情况只是披露的诱因之一,毕竟仍可能存在很多存在缺陷但隐匿缺陷的公司,从而无效的披露仍然会产生;所以我们应该更为关注在整体范围内缺陷披露的情况,即在不论公司内部控制问题多寡的情况下公司披露缺陷的情况,因为内部控制系统的建立健全不是一蹴而就的,随着时间推移、环境变化,内部控制都会呈现出与公司经营管理不相适应的情况,公司所进行的内部控制信息披露就应该合理地包含这些情况,不管问题大小,都应该呈现给投资者和公众。而现时的市场披露情况表明,较多的公司更趋向于含糊其辞,以颇具形式化的方式披露“问题”。所以关注的重心应该放到能够鞭策和促进公司产生动机自愿披露的因素上,只有充分发挥债务投资者的潜在约束和监督作用,强化资本市场的竞争机制和公众对信息的要求,不断地健全完善内部控制规范、建立内部控制及其披露的规范体系,才能促使所有上市公司更好地、更充分客观地向公众和投资者传递更有价值的内部控制信息。

[1] 方红星,金韵韵.上市公司对非股东利益相关者的贡献——自愿披露的决定因素与价值相关性[J].财经问题研究,2012,(2).

[2] 杨学华,杨莉.风险导向内部审计在企业风险管理中应用不畅的成因分析[J].商业会计,2012,(5).

[3] 杨清香,俞麟,宋丽.内部控制信息披露与市场反应研究——来自中国沪市上市公司的经验证据[J].南开管理评论,2012,(1).

[4] 陈宁.跨境多重上市对我国证券市场信息环境的影响研究——以A+H上市公司为例[J].兰州学刊,2011,(4).

[5] 何建国,张欣,周曙光.上市公司内控信息披露质量及影响因素——基于公司治理视角的经验证据[J].山西财经大学学报,2011,(3).

[6] 贾宗武,夏勇.上市公司内部控制信息披露影响因素的实证研究[J].统计与信息论坛,2011,(1).

[7] 王文杰,梁强.股权结构对内部控制信息披露质量影响的实证研究——基于沪市横截面数据的经验证据[J].兰州学刊,2012,(3).

[8] 王宏.创业板上市公司内部控制信息披露影响因素探究[J].江西财经大学学报,2011,(6).