内部收益率在企业投资决策中的运用

2012-07-24谭丽娜

谭丽娜

(天津机电职业技术学院,天津 300131)

内部收益率法是根据方案本身内部收益率来评价方案优劣的一种折现(是将各时点处的资金的时值折算为现值的过程)评价方法。内部收益率大于资金成本率则方案可行,且内部收益率越高方案越优,他常与净现值(Net present value,NPV)等法配合使用,以判断投资方案是否能达到预期的目标效果。

1 运用内涵报酬率法对投资项目进行评价

1.1 用内部收益率法评价两互斥投资项目

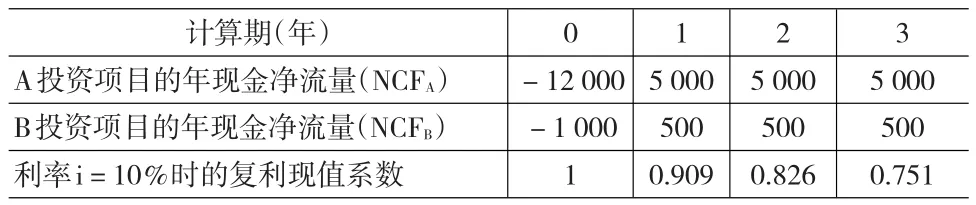

研究内部收益率法(IRR method),必须先了解净现值法(NPV method)。所谓净现值法是指在确定的利率基础上,分别计算各年的净现金流量,并将其折现,从而求出投资方案计算期内的净现金流量的代数和。现就通过对A、B两互斥投资项目(在多个被选方案中只能选择一个,其余均必须放弃,不能同时存在)的评价说明净现值的计算方法。A、B两投资项目的年净现金流量如表1所示:

表1 A、B投资项目现金流量表 (单位:英镑)

在利率i=10%时:

A投资项目的净现值(NPVA)=5000×(0.909+0.826+0.751)-12000 =£430

B投资项目的净现值(NPVB)=500×(0.909+0.826+0.751)-1000=£243

两项目的净现值分别为NPVA=£430和NPVB=£243,这说明两项目的各自的投资报酬率大于所用的资本成本率,A、B两项目均可取。如果要求在A、B两项目中做互斥方案的评价选择,则应选择净现值大的A投资项目。为了证明选择A项目的可行性,我们引入内部收益率法,对A、B两互斥投资项目进行进一步评价。

内部收益率没有实际值,但我们能通过净现值求出内部收益率的近似值。当每一个投资项目的净现值被求出后我们就有了求解该项目的内部收益率的线索,即当净现值为正数(或负数)时,说明内部收益率肯定大于(或小于)投资项目所用的利率。于是可分别取若干个比该利率大(或小)的利率,运用逐次测试法,逐个计算该投资项目的净现值,直至净现值(NPV)=0,该时刻所用的利率,就是我们要找的内部收益率。

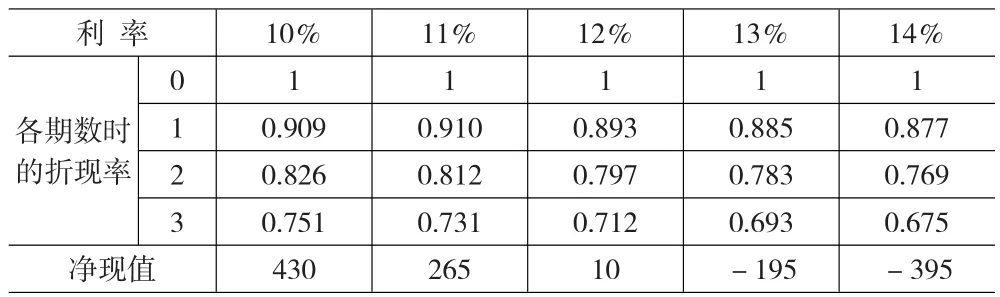

仅以A投资项目为例,说明是如何求出内部收益率的。当利率为10%时,A投资项目的NPVA=£430,是正数,所以A投资项目内部收益率一定大于10%,故我们可以依次取11%至14%的利率,分别计算不同利率下的净现值(NPV),计算结论如表2所示:

表2 A投资项目净现值计算表 (单位:英镑)

通过表2可知,当求出利率为12%时,净现值为正值(£10);当求出利率为13%时,净现值为负值(£-195)。这说明内部收益率(IRR)在12%至13%之间,此时我们可应用比例法(也叫插值法、几何法、逐次逼近测试法等),求出A投资项目的内部收益率,其求解过程中的比例关系见图1所示。

利用距离相等,列出比例关系:(IRR-12%)/1%=-10/-205

图1 求解内部收益率时应用的比例关系

求解出A投资项目的内部收益率(IRRA)=12.05%

同理可求出B投资项目的内部收益率(IRRB)=23.35%。

比较两个项目的IRR,应选内部收益率较大的B项目,这正好与前面的结论相反。究竟应该选择哪个项目呢?如果剖析一下净现值与内部收益率的内在关系,就不难发现应选择A投资项目。

1.2 通过净现值与内部收益率的内在关系,确定应选择A投资项目

首先计算在不同的利率(分别为5%、10%、15%、20%和25%)情况下的两个项目的净现值。将不同利率情况下算出的净现值与内部收益率对比,绘制出两投资项目的曲线图2。

图2 不同利率情况下两投资项目曲线

从图2中可见,两方案的曲线有一交点约为11%,该交点为净现值的分界点。这说明当方案的资金成本率小于11%时取A投资项目,大于11%时取B投资项目。本例中的资金成本率为10%,故应选择A投资项目为最优方案。假如两方案的曲线交点不是11%,而是10.2%,与资金成本率10%非常接近,则亟需求解A投资项目的内部收益率,才能进一步判断A投资项目的可行性。既使是本文所举的投资项目情况,10%的资金成本率和11%的分界点也相差较小(还没考虑计算上的误差),采用内部收益率法进行评价也是非常必要的。

2 内部收益率的实质

我们先将净现值用折现了的年净现金流量的代数和的形式表示为:

(1)式中:

NCF表示年净现金流量;i表示利率;n表示期数;NCF0表示O年的年净现金流量,因常指投资额,故NCF0<O;NCF1~n表示1~n年的年净现金流量,且设NCF1~n>O。

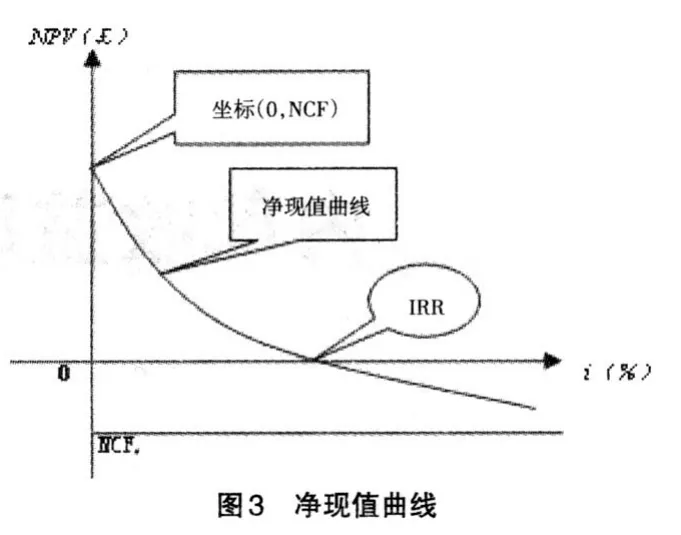

在(1)式中如果设i为自变量,则净现值是因变量。那么(1)式就变成了NCF=ƒ(i)的单调函数关系式。其他的变化无外乎有两种情况。第一种情况是当i→∞时,则(1+i)-t→O,故(1)式可写成NPV =NCF0;第二种情况是i→O时,则(1+i)-t→1,故(1)式可写成因此净现值一定是条曲线(见图3)。

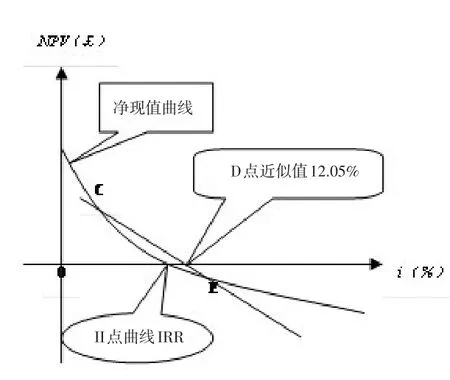

观察图3可知,净现值曲线左边与纵坐标的交点是(0,NCF0),净现值曲线的右边渐近于水平线NCF0, 即NPV=NCF0,这便决定了净现值与内部收益率的关系是一条曲线,而并非直线,我们也很难用一般方法求得内部收益率的实际值,这便是内部收益率的实质。许多书上讲的求内部收益率的方法,均是求的用直线代替曲线情况下的内部收益率地近似值而已,即求出的内部收益率是用直线CE代替净现值曲线情况下的D点的近似值,见图4。

图4 直线CE代替净现值曲线情况下的近似值

在图4中,直线CDE代替了曲线CME后,内部收益率的M点实际值,就被D点的近似值所取代,D点的近似值则被用比例法求出。这样以曲代直的方法在合理的范畴内是允许的,但应注意的是,在应用比例法时,应尽可能地取NPV为零的前一个和后一个利率及所对应的净现值的值,即用NPV最接近零时的一个正值和一个负值,求解内部收益率,这样所选取的直线越短,求出的近似值就越接近与实际值,内部收益率才越接近于准确。

3 结论

(1)用NPV最接近零时的一个正值和一个负值,求出的内部收益率准确程度最高

以A投资项目为例,用表2中的资料,取12%、13%的利率及所分别对应的NPV=£10和NPV=£-195时候的值(图4中C、E两点的座标)。只有这样才能使D点近似值更接近于M点的实际值。

如果此时不用该逐次测试法取值的话,而上来直接取10%和13%的利率及所分别对应的NPV=£430和NPV=£-195时候的值(参见表2中数据)进行计算。则可求出内部收益率为12.064%,显然不如IRRA=12.05%的结论更近于实际值。所以在实际工作中,为了提高内部收益率的精确度,应采用逐次逼近测试法求解,并且尽量缩小取值的插值区间,才能为管理当局提供最精准的决策指标参数。

(2)取净现值一个正值和一个负值时,求出的内部收益率近似值大于实际值

通过图4分析可知,取净现值一个正值C点和一个负值E点的座标进行内部收益率的计算,(取净现值的值是一正一负,如前面的NPV=£10、NPV=£-195),计算出的内部收益率是D点近似值=12.05%,是大于M点实际值,这会使决策者作出冒险的经营决策的。

(3)取净现值两值同为正值或负值时,求出的内部收益率近似值小于实际值

对NPV的取值的问题深一步研究,还会发现,如取净现值的两值同为正或负值时,会使求出的近似值小于实际值。

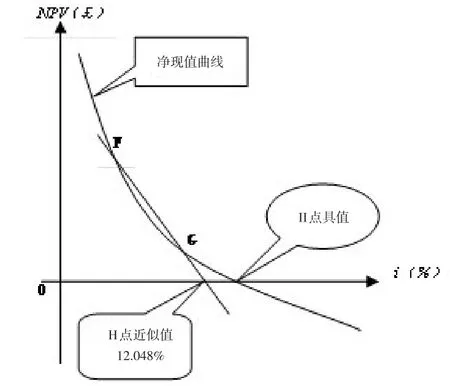

现举例证明取净现值的两值同为正时,求出的近似值小于实际值的情况。当取两个净现值的值为正值时(参见表2中数据NPV为£430和£10,图5中的F、G点)。2%/(IRR-10% ) =-420/-430IRR=12.048%(见图5)。

图5 取两个正值时求出的内部收益率小于实际值

图5中H点的IRR=12.048%小于M点的实际值,即取两个正值时,求出的内部收益率会低于真正的内部收益率。

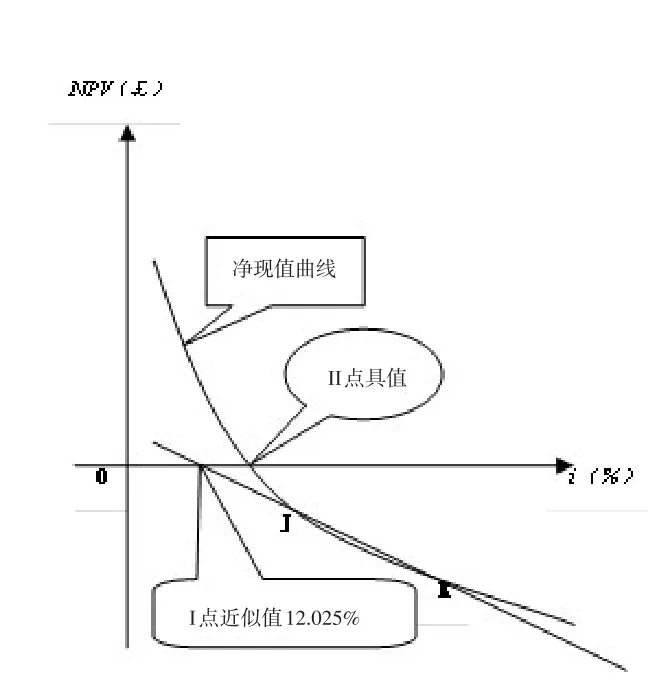

当取两个净现值的值同为负值时(参见表2中数据NPV为£-195和£-395,图6中的J、K点)。

图6 取两个负值时求出的内部收益率小于实际值

1%/(14%-IRR) =- 220/-395

IRR=12.025%(见图6)。

图6中I点的IRR=12.025% 亦小于M点的实际值,即取两个负值时,求出的内部收益率会也低于真正的内部收益率。可见不论取两个正值,还是取两个负值,只要是两个值的方向一致,求出的解都会是低于实际的内部收益率的,这会使决策者作出保守的投资决策。

另外,运用内部收益率法对投资方案进行贴现评价,还有个很重要的问题需要阐明。就是(1)式的年净现金流量的发生是假设投资方案在其有效期内,现金流量的方向只改变一次符号的方向,即年净现金流值的符号为:(-)→(+)→(+)→(+)→(+)的形式,或者是:(-)→(-)→(-)→(+)→(+)→(+)等的形式,这类形式的净现值是资金成本的单调函数,内部收益率值只有一个。但实际的情况有时比我们假设的复杂得多,现金流量的方向会多次改变符号的方向(投资项目开始后遇到追加投资或撤资等问题),即年净现金流量的符号为:(-)→(+)→(+)→(-)→(-)→(+)→(+)的形式,或者是:(-)→(-)→(+)→(+)→(-)→(+)→(+)→(-)等的形式,这时的净现值就不是资金成本的单调函数了,于是一个投资方案会产生多个内部收益率值,一般改变几次符号的方向,就会出现几个内部收益率值,以S投资项目(见图7)为例:

图7 现金流量多次改变方向的净现值曲线

从图7可见,现金流量多次改变方向条件下,绘制出的净现值曲线会多次与横坐标相交于W、X、Y点,即S投资项目分别有W、X、Y三个内部收益率值,分别为:IRRw=30%、IRRx=40%、IRRy=60%,若S投资项目要求的内部收益率需在20%以上,从图7可知W、X、Y三个内部收益率值均符合要求,这时若判断S投资项目均可行,就错了。细观查图7可知,NPV为正值时方案才可取,即可取的是弧VW(利率在20%~30%之间时)、弧XY(利率在40%~50%之间时)。可见应审慎使用内部收益率法,且应与净现值等方法配合使用。

总之,在运用内部收益率法对投资方案进行折现评价时,应尽可能地提高其计算的精确度,并注重其计算值与实际值的差异,避免决策的失误。同时注重与净现值法、净现值率法(是投资项目的净现值占现金流出量现值之和的百分比)、获利指数法、等年值法(指按已知利率,将所有现金流量均折算为各年相等的金额,这个年相等的金额即为等年值,通过比较该等年值决策方案优劣的一种方法)、约当量法(把不确定的各年现金流量,按一定的系数,即约当系数,折算为大约相当于确定的现金流量的数量后,利用无风险贴现率来评价风险投资项目的决策分析方法)的配合使用,以提高企业投资决策中内部收益率法运用的准确性。

[1]财政部会计资格评价中心.财务管理[M].北京:中国财政经济出版社,2009.

[2]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2010.

[3]曹剑峰.财务管理学[M].北京:经济科学出版社,2010.

[4]陈兴滨.公司理财[M].北京:中国人民大学出版社,2008.

[5]Don R Hansen,Maryanne Mowen.Managerial Accountinc[M].北京:北京大学出版社,2008.

[6]James C Van Horne,John M Wachowicz Jr.Fundamentals of Financial Management(13thEdition)[M].北京:清华大学出版社,2009.

[7]Richard A Brealey,Stevart C Myers,Alan J Marcus.Fundamentals of Corporate Einance[M].北京:中国人民大学出版社,2008.