非流通股解禁过程中大股东行为特征研究

2012-07-18唐运舒马红鹃

唐运舒, 马红鹃

(1.合肥工业大学 管理学院,安徽 合肥 230009;2.合肥工业大学 知识经济与企业管理创新研究中心,安徽 合肥 230009)

非流通股解禁过程中大股东行为特征研究

唐运舒1,2, 马红鹃1

(1.合肥工业大学 管理学院,安徽 合肥 230009;2.合肥工业大学 知识经济与企业管理创新研究中心,安徽 合肥 230009)

文章借鉴Ohlson模型思想,构建了考虑资产转移与公司股票价格定量关系的非流通股解禁过程中大股东最大化利益的效用模型。通过模型分析得出:在非流通股解禁过程中,大股东为了其利益最大化,会通过二级市场买卖公司股票的同时伴随着“掏空”和“支持”上市公司的行为,以获取最大化的资本利得;影响大股东“掏空”和“支持”上市公司的因素包括公司价值与股价的偏离程度、大股东持股比例、预期股份限售期后市场状况以及公司的预期权益报酬率。

大股东;限售股解禁;效用模型

0 引 言

股权分置改革使得大股东获利的模式从股改前单一从公司内部转移收益发展为在外部市场获取资本利得和从内部转移收益2种方式间的权衡。由于大股东从公司内部转移收益将会影响到公司的价值,从而进一步影响到股票的市场价格,因此大股东在买入和卖出股票的同时可能伴随“掏空”和“支持”上市公司的行为,使其利益最大化。全流通的实现需要一个时间过程。在非流通股禁售承诺期间,上市公司大股东不能出售股票,但是可以根据市场行情少量买入股票。股改承诺期结束后,大股东就可以在证券市场自由卖出所持有的股份。本文考虑大股东资产转移与公司股票价格定量关系,建立非流通解禁过程中大股东最大化利益的效用模型,并通过模型的分析对大股东的行为特征进行推断,在此基础上提出相应的监管策略和措施。

针对大股东对中小股东的侵害,系统分析大股东最大化利益行为,比较经典的模型有Johnson大股东利益侵占模型[1]和 LLSV 模型[2],模型对股权全流通条件下的大股东剥夺上市公司的行为进行了推论,作为“剥夺模型”的基础,一直为其后的研究者追随和沿用。但模型本身仍显示出一定的局限性。实际上股票价格影响终极股东的剥夺行为。但无论是Johnson利益侵占模型还是LLSV模型均没有考虑大股东的侵害行为(如转移公司资产)对上市公司股价的影响,因此得出的大股东的效用模型是不完整的模型。国内大量学者对全流通条件下大股东的行为也进行了研究和推断。文献[3-4]通过对股改后相关环境如大股东获利机制变化的分析,对大股东可能的行为进行了推论;文献[5]沿用Johnson模型和LLSV模型,对大股东可以出售股票或全流通后的大股东效用函数模型进行了研究,同样没有考虑大股东转移资产与公司股价的关系;文献[6-7]考虑了大股东转移公司资产对公司股价的影响,在处理公司股价与大股东转移或注入资产的关系时,均假设公司的市净率一定,没有直接对大股东转移或者注入资产对公司价值的影响进行测算,简化处理了大股东转移或注入资产对公司股价的影响。本文则是借助Ohlson模型对公司进行估值,直接测算大股东转移和注入资产对公司价值及其股价的影响。

此外,无论是Johnson利益侵占模型、LLSV模型还是国内的相关研究,均是在股权全流通条件下对大股东相关行为作出的推论。而实际上我国证券市场过渡到全流通还需要相当长的一段时间,要经历较长的非流通解禁这一特殊时期,在这一特殊时期,大股东获取收益的方式趋于多样化且分成多阶段行动,大股东的效用函数更加复杂。因此,针对非流通解禁这一特殊时期的大股东行为展开研究并对大股东可能的侵害行为进行推论,对保护中小股东的利益具有重要的现实意义。

1 模型建立

1.1 模型假设

总体而言,非流通股解禁过程中,上市公司大股东的效用取决于以下2个部分价值的变化:①大股东的效用随着大股东持有公司的股份及其股价的变化而变化(U1);② 大股东的效用取决于从公司内部取得的收益,包括通过正常手段取得的分红和通过不正当手段从公司转移的收益及其所支付的成本(U2)。大股东无论通过何种方式从公司内部获取收益均会对公司的股价产生影响,因此非流通解禁过程中,股价是关系到大股东效用函数的关键因素。与公司大股东效用函数相关的股价具体分为3种价格:① 公司真实价值的预期价格P1,由于大股东在公司信息方面具有优势,对公司的价值有着更为准确的判断,大股东据此形成对公司真实价值的预期价格P1;② 大股东在股改承诺期买入公司股票的价格P2,在股改承诺期,上市公司大股东不能出售股票,但可以购入少量股票,各公司购入股票具体动机不一,但不管大股东因为哪种原因购入股票,在此均假设增持比例为k,价格为P2,这可能涉及多单股票交易,每笔的成交价格和成交量也存在差异,但是为了便于分析,在此假设单一成交量和成交价,可理解各笔交易成交量和成交价格的加权平均对分析结果没有影响;③大股东在股改承诺期后出售所持有股份的价格P3。在给出了这3种价格后,大股东在非流通解禁进程中因持有公司股份价值变化的收益函数可表示为:

其中,α为大股东原持有公司的股份;C1为股票交易成本,与购入股票量k成正比。随着大股东购入股票比例k的提高,大股东以预期的价格收集筹码变得越来越困难,需分多次小额买入,付出相应的交易成本提高,因此有:

除了股价涨跌会引起大股东的效用产生变化外,从公司内部转移收益是大股东效用函数的另外一个重要组成部分。为了收益最大化,大股东有动机采取如下行动:以P2价格购入股票之前从公司转移资产S1,通过市净率乘数效应放大损失,降低购入股票成本;而在以P3的价格卖出股票之前向公司注入资产S2,提高资本利得。

参照全流通条件下Johnson模型和LLSV模型的假设,并对其拓展。假设大股东持有公司股份比例为α,外部股东持有比例为1-α,大股东能够视情况从上市公司中转出资产或者向公司注入资产,假设从上市公司中转出资产数量为S1,向上市公司注入资产数量为S2,大股东从公司转移资产增加的效用和向公司注入资产损失的效用分别等同于其转出和注入的资产数量。此外,大股东转移公司的资产需要支付成本,包括其他股东可能要求的赔偿以及可能面临被监管部门处罚的风险,假设δ为大股东转移资产被查处的概率,转移的收益S1越多、监管系统的有效性程度M越高,大股东转移资产被查处的概率δ越大;C2为大股东转移资产被发现后受到的处罚数额,与转移收益S1成正比,且∂δ/∂S1>0,∂δ/∂M>0,∂C2/∂S1>0,∂2δ/∂>0,∂2C2/∂>0。则大股东资产转移取得的收益函数可以表示为:

1.2 考虑转移资产的大股东效用模型

通过上述的假设和分析,大股东总体效用函数U可表示为:

(3)式描述的非流通股解禁过程中大股东效用函数并不完善,因为大股东从上市公司转出资产和向上市公司注入资产的行为均会对上市公司股价产生影响,上述形式的函数没有反映转移资产与公司股价之间的关系,更没有用定量的形式进行表示。实际上,公司股价与转移或注入资产的数量之间存在着相关关系,若市场为有效市场,这种关系会得到体现。文献[8-10]的研究均表明我国的证券市场只是弱有效市场。在弱有效性市场中,大股东购入股票的价格P2和卖出股票的价格P3不能迅速对大股东转移和注入资产的行为作出反映,但是我国股市经过近20年的发展,市场投资者逐渐成熟,公司的股价与公司的价值已存在较强的相关性。假设P2和P3与公司真实的价值有个背离,背离系数分别为μ和η。对大股东而言,由于充分掌握公司的信息,其自身完全能够对公司的真实价值的预期价格P1作出正确的判断,即P1与公司的真实价值没有背离。因此,要想得到大股东的效用函数,首先必须构建公司价值能随大股东转移资产或向公司注入资产变化而变化的公司估值模型。

文献[11]以股利贴现模型(DDM)为起点,推导得出公司的估值模型,即Ohlson模型,该模型能够反映大股东转移和注入资产行为对公司价值的影响。Ohlson模型认为公司价值可表述为当前权益的账面价值以及预期超常收益的贴现值总和,其中,预期超常收益定义为预期净收益减去权益资本成本(预期账面价值×贴现率),即

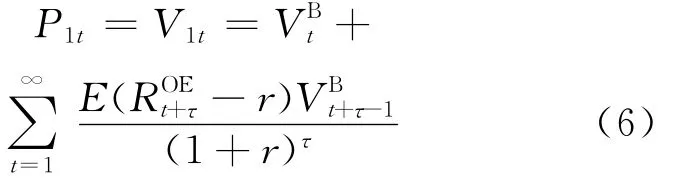

其中,Vt为t期末公司的价值;为t期末公司权益的账面价值;为t+τ-1期末公司权益的账面价值;Et+τ为t+τ期的净收益;r为贴现率。因为公司的权益报酬率=Et+τ/,所以公司价值用权益报酬率可表示为:

根据Ohlson模型可知,t期公司真实价值V1t和P1t为:

大股东为了降低购入股票的成本,假设在购入股票前从公司转出数量为S1的资产,则公司的真实价值变为:

相应地,公司股票价格P2t变为:

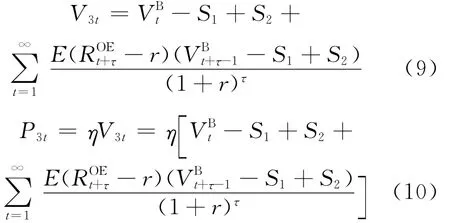

同理,当大股东在卖出股票前,为了提高卖出股票的价格,向公司注入数量为S2的资产后,公司的真实价值V3t和P3t分别为:

考虑大股东“掏空”和“支持”上市公司行为对公司股价的影响,把P2t、P3t的计算公式分别代入大股东基本效用模型(3)式,则非流通股解禁过程中大股东的效用函数修正为:

2 非流通股解禁过程中大股东行为分析

从(11)式可知,大股东为了其利益最大化,会尽量压低购入股票的价格P2和提升股票的卖出价格P3,影响P2、P3的因素除了公司的真实价值V2、V3外,还有股价与公司真实价值的背离系数μ、η,大股东为了其利益最大化,有动机对V2、V3以及μ、η进行干预,因此大股东可能形成如下行为特征。

特征1 在股改承诺期买入公司股份前,为了降低购入成本,大股东从上市公司转移出资产,同时与机构合谋通过市场交易放大事件的负面效应,进一步降低μ的水平;在转让股份前,为了拉升股价,大股东会采取“逆向隧道行动”,向上市公司注入资产,同时,与机构合谋通过市场交易放大事件的正面效应,进一步提升η的水平。

从(11)式大股东效用函数可知,大股东为了最大化利益,可以对两阶段转移和注入的资产量S1、S2以及在股改承诺期买入公司股份的比例k进行调节。也就说U是关于S1、S2和k的函数,即U=f(S1,S2,k)。为了得到大股东最大化效用值,对大股东效用函数分别针对上述自变量进行求导并令其为0。针对S1求偏导并令其为0得:

很显然,(12)式无法求出最优解。大股东最优的资产转移量依赖于α、k、μ、η、r、等变量的具体值。为了进一步分析大股东最优资产转移量和大股东持股比例α之间的关系,对上述函数进一步深入分析,令

根据隐函数的求导公式可得:

由前提假设可知:∂δ/∂S1>0,∂C2/∂S1>0,∂2δ/∂>0,∂2C2/∂>0,δ(S1,M)>0,C2(S1)>0,因此/dα<0。于是可以推断出非流通股解禁过程中大股东的行为特征2。

特征2 其他变量不变的情况下,大股东的持股比例α越高,大股东“掏空”上市公司的资产数量越少。

同理针对S2求偏导可得:

特征3 当大股东持股比例α越大、大股东在股改承诺期买入的股份k越多,大股东预期股改后市场状况越好(公司的股价偏离公司真实的价值系数η越大),以及公司的预期权益报酬率越高时,大股东“支持”上市公司的可能性越高,向上市公司注入资产效用越高。

3 研究结论及政策建议

本文用定量模型的形式揭示了非流通解禁过程中大股东最大化利益的行为模式,通过分析得出如下结论:

(1)大股东为了其利益最大化,会在增持公司股票前,从上市公司转移资产,同时与机构合谋通过市场交易进一步降低μ的水平,降低购入股票的成本;在转让公司股份前,会向上市公司注入资产,同时与机构合谋通过市场交易进一步提升η的水平,提高售出股票的价格。

(2)大股东持股比例α越大、在股改承诺期买入的股份比例k越大,预期股改后市场行情越好,以及公司预期的权益报酬率越高时,大股东“支持”上市公司,向上市公司注入的资产动机越强。

我国股权分置改革已基本完成,大量的非流通股份已度过股份禁售承诺期,开始流通。针对非流通股解禁过程中大股东的行为特征推论,可以得出如下政策启示为监管部门提供参考。一方面股份禁售承诺期后大股东为了其利益最大化,有动机向上市公司注入资产,同时与相关的机构合谋,通过市场交易放大事件的正面效应,拉升公司股价,以得到高位减持股票的目的,因此相关监管部门应该加强对大股东资产注入公司的跟踪和监管,考察大股东注资的真实性和注入资产的质量;另一方面针对非流通解禁后大股东可能与相关机构合谋操纵股价现象,需要加大上市公司信息披露的频率,加强对大股东的增持、减持信息以及违规信息的披露,同时加强信息披露与股价异动的联合监管。

[1]Johnson S,Porta L R,Lopez-de-Silanes F,et al.Tunneling[J].American Economic Review,2000(2):22-27.

[2]Porta L R,Lopez-de-Silanes F,Shleifer A,et al.Investor protection and corporate valuation[J].Journal of Finance,2002(3):1147-1170.

[3]刘成彦,陈 炜.后股权分置时代上市公司大股东交易行为研究[J].证券市场导报,2006(10):16-27.

[4]蔡 奕.股份全流通后大股东行为变化及监管研究[R].深圳:深圳证券交易所,2007.

[5]葛敬东.现金流权比例对终级股东剥夺行为的约束程度分析[J].会计研究,2006(7):52-58,94.

[6]刘铁军,何旭强.后股权分置时代大股东行为、市场影响及监管策略[R].深圳:深圳证券交易所,2007.

[7]陈章波.后股权分置时代控股股东总体利益函数与监管策略[J].财会月刊,2008(2):20-22.

[8]俞 乔.市场有效、周期异常与股价波动:对上海、深圳股票市场的实证分析[J].经济研究,1995(9):43-50.

[9]吴世农,黄志功.上市公司盈利信息报告、股价变动与股市效率的实证研究[J].会计研究,1997(4):12-17.

[10]张 镅,朱静毅,杨 峰.上海证券市场资本资产定价的实证研究[J].合肥工业大学学报:自然科学版,2006,29(10):1306-1311.

[11]Ohlson J A.Earnings,book values,and dividends in equity valuation[J].Contemporary Accounting Research,1995(11):661-687.

A study of behavior characteristics of majority shareholders in the course of full-circulation of A-shares

TANG Yun-shu1,2, MA Hong-juan1

(1.School of Management,Hefei University of Technology,Hefei 230009,China;2.Research Center of Knowledge Economy and Enterprise Management Innovation,Hefei University of Technology,Hefei 230009,China)

Based on the Ohlson model,this paper designs a utility model for acquiring the maximum benefit of majority shareholders in the course of full-circulation of A-shares,considering the quantitative relation between the firm’s assets transfer and share price.Based on the model,the following conclusions are drawn:in order to acquire the maximum benefit in the course of full-circulation of A-shares,the majority shareholders will steal assets of firm before they buy shares,and after the promised period,they will support the firm before they sell shares.The factors impacting the“stealing”and“supporting”behaviors of the majority shareholders include the differentiation degree between the share price and its value,the percentage of shares hold by majority shareholders,the market conditions after the promised nontradable time and the expected ROE of the firm.

majority shareholder;unlockup of restricted share;utility model

F830.91

A

1003-5060(2012)03-0403-05

10.3969/j.issn.1003-5060.2012.03.026

2011-04-15;

2011-05-27

教育部人文社会科学研究资助项目(10YJCZH140);合肥工业大学博士专项科研基金资助项目(GDBJ2009-052)

唐运舒(1976-),男,安徽霍山人,博士,合肥工业大学副教授,硕士生导师.

(责任编辑 张 镅)