基于工作过程导向的财务报表分析课程设计与教学实践

2012-07-17韦秀华

韦秀华

一、课程定位

《财务报表分析》课程作为高职会计电算化、会计、财务管理等专业的职业核心课程,是一门培养学生财务分析能力的课程。学好本课程,学生能够利用互联网熟练搜集上市公司的财务报告、其他有关财务信息,以及行业相关信息,并根据搜集的财务报表对企业的偿债能力、营运能力、盈利能力、获现能力和增长能力进行分析和评价,揭示企业可能存在的财务问题,判断企业的投资价值,为企业管理阶层进行财务决策提供重要依据。

二、课程设计的理念与思路

1.课程设置的理念

该课程打破以知识传授为主要特征的传统学科课程模式,转变为以工作项目与任务为中心组织课程内容,在邀请会计行业财务专家对会计专业所涵盖的业务岗位群进行任务与职业能力分析的基础上,本课程包括财务报表分析认知、偿债能力分析、营运能力分析、盈利能力分析、获现能力分析、增长能力分析和财务综合分析与评价等七个学习项目。每个工作项目的学习与实训都按以基本业务操作技能为载体设计的活动来进行,以每一项工作任务为中心整合理论与实践,实现理论与实践的一体化。

2.课程设置的思路

《财务报表分析》课程是在进行财务评价工作岗位分析基础上,以“如何评价上市公司财务状况和投资价值”的分析过程为主线,以上市公司年度报表为背景,以培养和提高学生财务评价与财务分析所要具备的能力构建课程内容,采用“工学结合”行动导向的教学模式,通过“某一上市公司财务状况评价报告”这一贯穿项目,分解为若干典型任务,将教学内容融入系统化的项目中,让学生在完成项目的过程中达到教学的目的,融“教、学、做”为一体,充分体现职业教育的职业性、实践性和开放性。

(1)课程性质。财务报表分析是经济管理类会计专业的必修课程,也是会计学专业学科体系中的核心专业课程。是为加强财务报告分析能力、适应财务管理岗位开设的一门实务型课程。通过本课程的学习,培养学生熟悉财务报表和财务报表分析的基本原理,系统掌握分析的基本知识和技能,具备灵活的思维方式和动手操作能力,能够应用分析的基本原理站在不同的立场,运用科学的方法,对企业的财务状况和经营成果、信用和风险,综合财务情况和发展趋势分析的能力对企业的实际财务状况作出科学的决策。

(2)课程特点。“财务报表分析”课程是“基础会计”、“财务会计”和“财务管理”等核心课程的后续课程。该课程介绍了财务报表分析的基本理论和分析方法,主要目标在于使学生能够运用这些理论和方法进行实际的财务报表分析,所以实践性比较强。

三、课程目标设计

1.职业技能目标

通过本课程的学习,学生能够根据上市公司对外披露的年度报告和行业的其他数据,对企业的财务状况、经营业绩作出评价,揭示存在的财务问题,预测企业的发展前景,确定企业的投资价值,基本具备撰写企业财务状况和绩效评价报告的能力。具体包括:

(1)能利用互联网熟练搜集上市公司的年度报告和行业的财务数据;

表1 学习内容划分与学时分配

表2

表3

(2)能正确评价上市公司的偿债能力;

(3)能正确评价上市公司的营运能力;

(4)能正确评价上市公司的赢利能力;

(5)能正确评价上市公司的获现能力;

(6)能正确评价上市公司的增长能力;

(7)能对企业财务状况和综合经济效益作出评价。

2.知识目标

(1)理解财务报表分析的主体、内容和作用;

(2)掌握财务报表分析的基本程序和方法;

(3)掌握各种财务能力指标的计算;

(4)正确理解各种财务比率的经济含义;

(5)掌握影响企业财务能力的各因素分析。

3.职业素质养成素质目标

(1)具备基本的会计素养和职业判断能力,能够熟练运用财务分析知识解决企业财务评价与诊断问题,具有继续学习和可持续发展能力;

(2)培养学生实事求是、客观公正、坚持原则、保守秘密、勤奋敬业、谨慎细致、务实高效、团结协作的职业态度;

(3)具有强烈的工作责任心和风险意识。

四、课程内容设计

本课程围绕“企业财务状况和经济效益分析与评价”工作过程设计和程序化教学内容,将课程内容设计为财务报表分析认知、资产负债表及偿债能力分析、利润表及赢利能力分析、营运能力分析、现金流量表及获现能力分析、发展能力分析、综合分析与评价等七个模块。见表1。

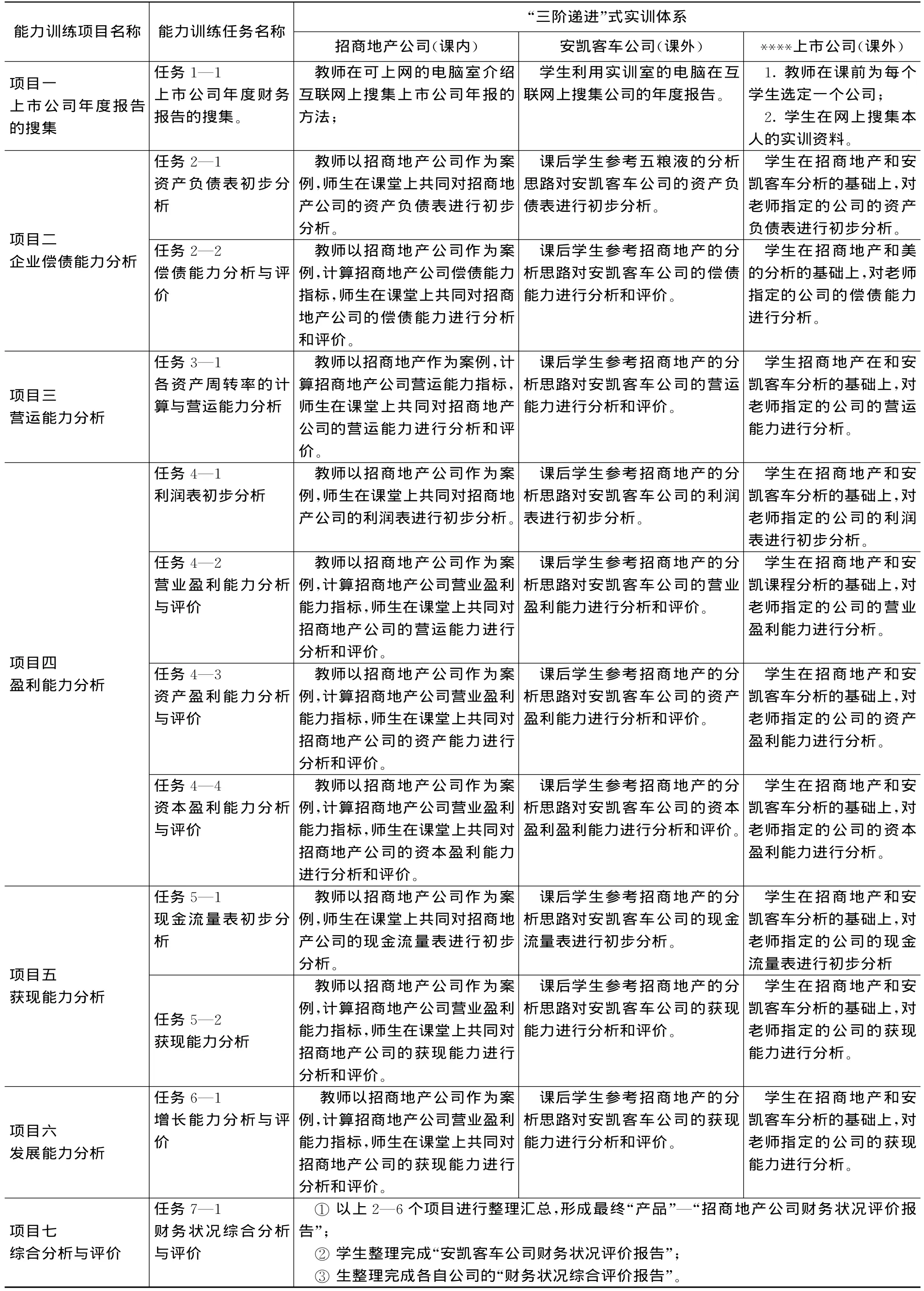

五、实训项目设计

各课程模块按照“企业财务状况与经济效益分析与评价”工作过程,设计了上市公司年度报告的搜集、企业偿债能力分析、营运能力分析、盈利能力分析、获现能力分析、发展能力分析和综合分析与评价等七各单项训练项目。整个教学过程设计了三个递进式贯穿项目:一是师生课堂共同完成招商地产财务状况分析与评价;二是课后学生按照课程进度完成安凯客车财务状况分析与评价;三是学生单独完成教师选定的某上市公司财务状况分析与评价。具体要求如表2:

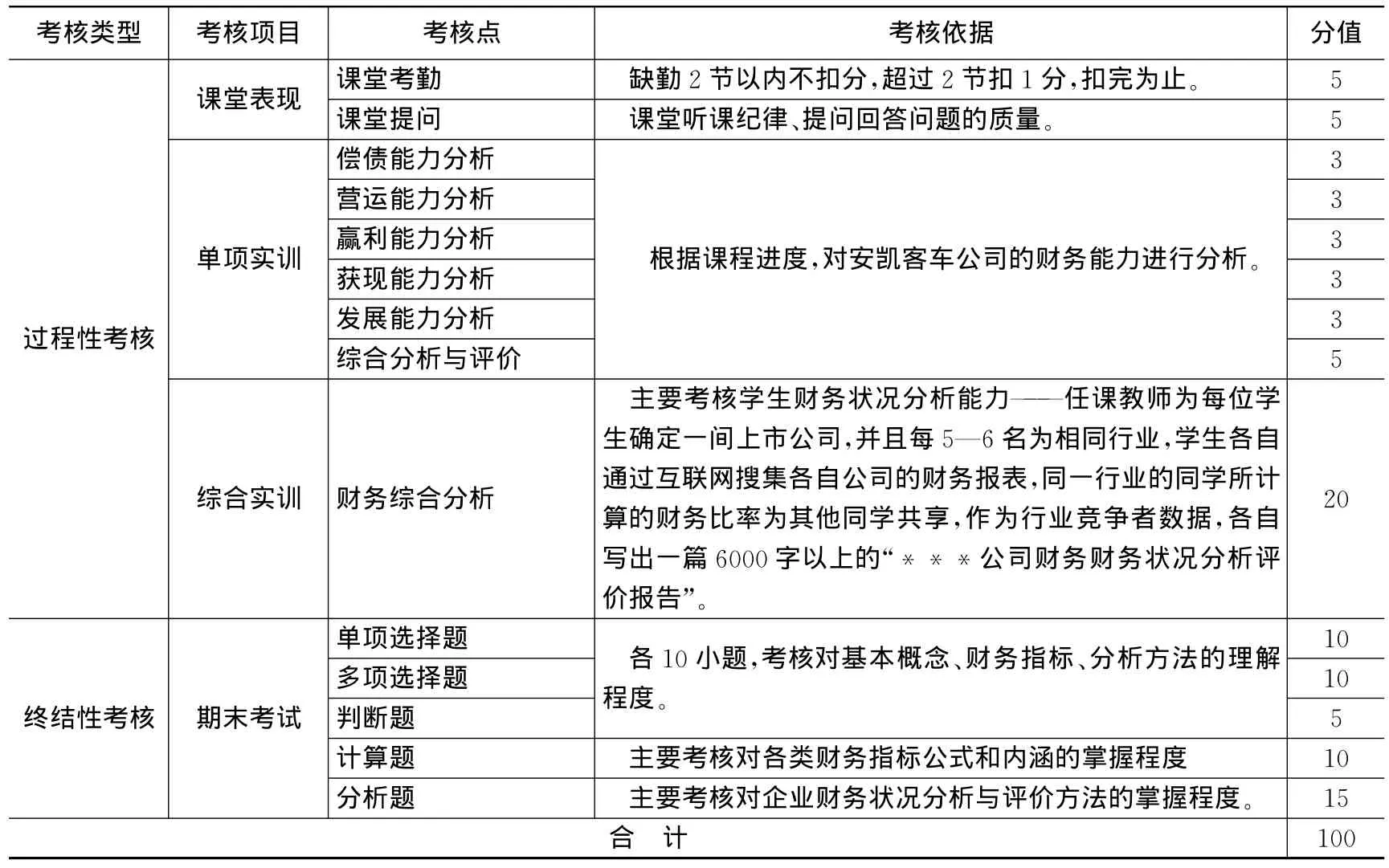

六、考核方式设计

财务报表分析课程考核,重点突出培养学生财务分析岗位操作能力,教学过程中以学生为主体,采用理实一体、真题假做的教学模式,调动学生学习积极性,构建“项目学习过程考核+终结性考核”的学习考核评价体系。

本课程采用平时实践操作和期终理论考核相结合的考核方法,过程性考核50%+终结性考核50%=100%,具体见表3:

七、教学实践效果

通过财务报表分析课程教学改革,学生的课堂参与度得到明显提高,学习的积极性、主动性也得到很好的调动,从提交的财务分析报告也可以看出,学生对财务分析课程的重视程度较高,能够认真完成分析报告的撰写,分析过程基本符合要求,分析也比较深入,财务分析课程的教学目标得到很好实现。

在学期末,我们对财务分析课程的授课情况进行问卷调查,学生普遍反映,通过财务分析课程的学习,收获很大,自己的财务分析能力得到较大提高。小组成员之间的关系也更加密切,团队协作精神得到很好的培养,对后续毕业论文的选题和写作都有很大的启发和帮助。