通过“营改增”看我国税制发展趋势

2012-08-08黄佳蕾

黄佳蕾

一、我国税制发展中出现的问题

税制改革最早发起于美国20世纪80年代,并且取得了较大的成功和良好的示范作用。进入90年代以来,许多发达国家和发展中国家开始着手对税收制度进行深刻的改革,掀起了税制改革的又一高潮。在我国,由中央财经大学财政学院发布的《中国税收风险研究报告》指出,中国的大口径宏观税负水平过高,根据《中国财政政策报告2010/2011》数据显示2011年我国宏观税负水平约达到了35%,而世界中等收入国家的最佳宏观税负为23%,甚至高收入国家的最佳宏观税负仅为30%,因而我国存在着减税的必要。

另一方面,我国税收收入占GDP的比重较低,2011年为19.03%;与此同时大多数发展中国家的财政收入占GDP比重约为18%~25%,发达国家该比率约在35%~45%左右。因此,我国又存在着提高税收收入占GDP比重的需要。综合以上情况,如何在当前加快税制改革的进程中,优化我国税制结构和提高税制弹性,达到切实减轻企业的税负和增加政府的税收收入的双重目标,才是解决问题的关键所在。

二、税制改革相关研究

自1994年以来,我国经济社会的巨大变化使得现行税收制度的变革成为学界研究的热点,杨秀琴教授在《中国税制》一书中指出,调整和完善我国现行税制结构必须依托于我国的基本国情,其核心则在于正确地选择主体税种及建立一个与其他税种相互协调、相互配合的税制体系。黄润良(2005)认为,应该按照产业序列来推进增值税改革,即应从产业链条的最上游的高新技术开始逐步推开,同时还应将转型方案与适当扩大增值税征收范围以及减轻税负问题综合考虑。

国务院决定从2012年1月1日起,在部分地区和行业开展深化增值税制度改革试点,逐步将目前征收营业税的行业改为征收增值税。这是我国完善税收制度的重要一步,可以解决重复征税的问题,降低企业商品税税负。此项重大改革将引起的企业涉税会计处理变化和影响,吸引了众多学者对此进行研究。

冷琳(2012)提出交通运输业由营业税纳税企业变成了增值税纳税义务人,只需承担增值税税负,在一定程度上消除了重复征税,减税效果非常明显;洪礼国(2012)认为此改革对航空运输等交通运输业反而加重了税负,阻碍了交通运输业尤其是民航业的快速发展,呼吁有关部门应给予航空运输业补贴;肖兴祥(2012)认为针对税改后被认定为一般纳税人的交通运输企业而言,税改后其税负有可能比税改前高,也有可能比税改前低,黄洪(2012)对这种可能性设计了临界点;孙卫(2012)则认为应按纳税人进行分类,应分为服务型企业、制造型企业、服务制造混合型企业,其中制造型和服务制造混合型企业有减税作用,但服务型企业甚至会导致税负大幅增加;李红艳(2012)通过构建公式,推导了不同的税制对企业税负的影响,结论是“营改增”会降低企业商品税,但同时由于原计征的营业税可以抵减企业应税所得,所以“营改增”后在降低企业商品税的同时会增加企业所得税。

本文通过参阅以上等相关文献,浏览权威报纸和相关网站,认为国家“营改增”的目的是降低部分中小企业、部分行业和国家支持的技术型企业的商品税负,转而增加企业直接税的征收。同时由于商品税转嫁给消费者,降低商品税可以刺激消费,扩大内需,拉动经济发展,尽管少部分试点行业商品税负不降反升,在短期内可能会增加部分消费者的实际税收负担,但接下来国家很有可能将针对个人所得税进行新一轮调整,最终达到一个商品税和所得税都比较合理的税制结构。

三、“营改增”税制改革对企业税负的影响分析

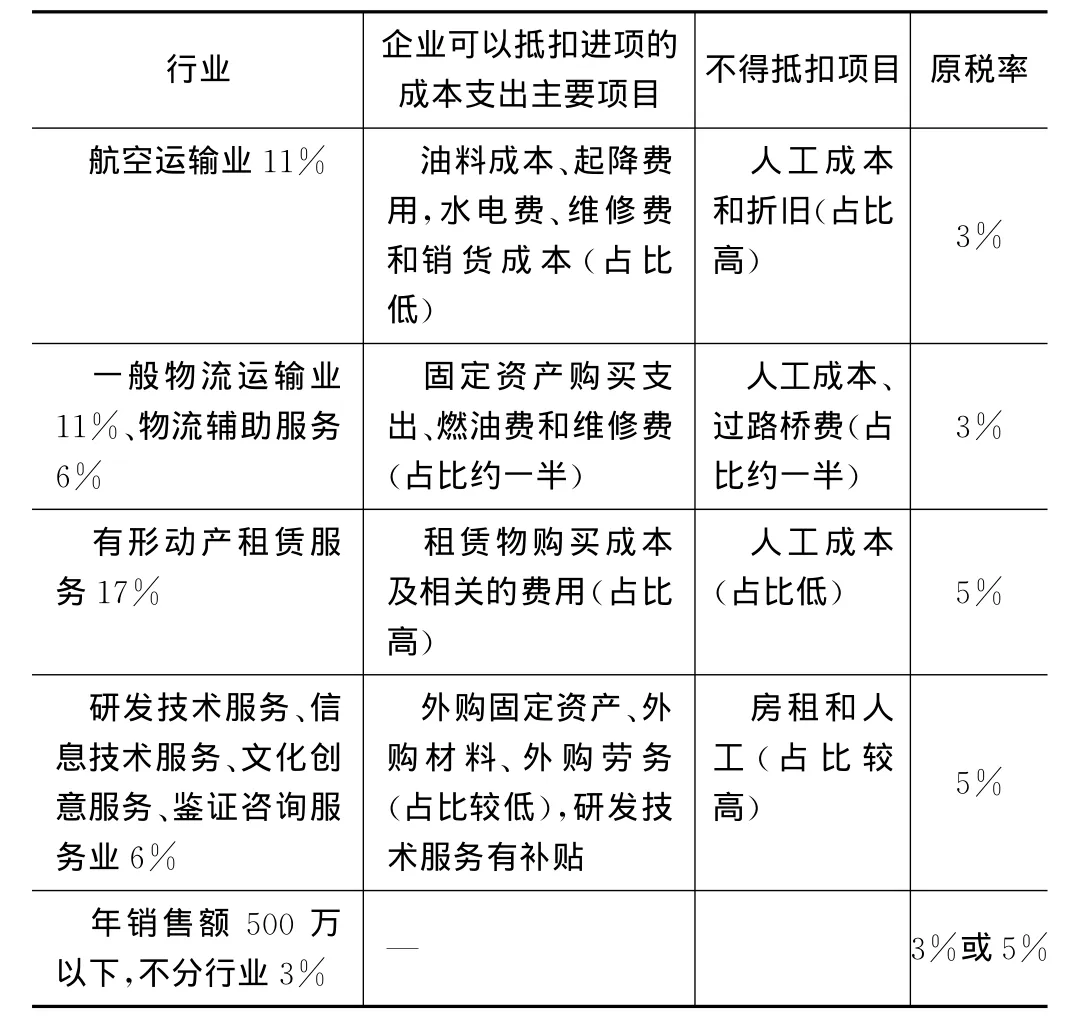

不重复征税是税制的重要原则,营业税改增值税改革试点行业包括交通运输业和部分现代服务业,各省将陆续延续上海模式,在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率;试点行业过去计征营业税时以营业额全额计征营业税,无需扣除相关成本,改革为增值税后虽然税率有所提高,但是可以抵扣该企业发生的某些成本产生的进项税额,能够抵扣的项目主要包括:

表1 税改行业新税率和主要更改条款对比

从上表可以看出航空运输业的税率比改革前提高了8%,但可以抵扣的项目不足一半,由此可能造成反而增加税负的情况,一般物流运输业、文化创意服务、鉴证咨询服务行业情况类似,由于可抵扣的项目较少,税率又高于税改前,因此税负不一定会得到减轻;物流辅助服务、研发技术服务、信息技术服务税负增减效果不明显,要看各企业实际情况;政策收益较高的是有形动产租赁服务和年销售额500万以下的原营业税纳税人,因为此类型行业可以抵扣的项目较多,所以税负减少效果明显。

除了降低商品税负之外,上述税改行业在提供服务的同时可以提供给购买方增值税发票,可以吸引具有一般纳税人资格的商家选择购买此类服务,进一步增强企业销售额和竞争力。例如有形动产租赁服务,由于承租方可以就租金取得增值税进项发票,那么很多资金不足购买设备的生产厂家可以选择租赁而不是购买来及时扩大自身投资经营规模;对研发技术服务行业虽然抵扣项目较少,但是能够提供抵扣凭证可以使得商家购买新技术成本降低,可以起到推动行业技术创新的作用;尽管某些行业减税效果不明显,但综合对比税改前的经营仍然可以提升企业竞争力,能够帮助企业发展壮大。

企业所得税的计税基础是按税法规定的营业收入扣除营业税金和相关成本、费用、损失之后的所得额;税改前营业税计入了企业的营业税金中,因此抵减了所得税的计税基础,税改后上交的增值税做为价外税,不会影响企业所得税的计算,所以对于上述税改行业的企业来说,由于过去的营业税变成了增值税,企业所得税额的增加是不可避免的。

可以看出我国的税改趋势是向发达国家靠拢,不断增加直接税占税收总额的比例,以便充分发挥所得税对贫富差距的调控作用,尽管此次税改的直接目的是减轻商品税,但已经间接达到了提高所得税的目的。由于商品税会影响商品在流转中的价格,影响商品的需求,所以对商品税进行改革的调控作用明显,对生产方向、经济结构的调控作用也大于所得税类,一般在财政需求强烈的发展中国家和经济不发达国家多以间接税为主体税种。但在一国经济发展到一定水平的时候,所得税的调控优势就必须发挥出来,增加直接税占税收总额的比例,能够更加公平的补充财政收入。

我国税制目前仍采用以间接税为主体的税制结构,这种税制结构便于均衡、及时组织税收收入,但具有一定的累退性,不利于形成合理的税收分配关系,不利于经济长期稳定发展,把税收增收的重点长期放在间接税上,易形成“贫者越贫、富者越富”的马太效应。从国外经验看,一国税制结构从流转税为主体模式转向流转税和所得税双主体模式,其经济条件为人均国内生产总值700美元左右,如日本转换时的水平为789美元,美国815美元、英国717美元。我国目前的人均GDP已达5432美元(2011年,中国统计年鉴),所以,我国税制结构模式的转换已具备了基本的条件。我国财政收入水平和税收征管水平都在不断提高,客观上也为所得税逐步上升到主体税之一的地位提供了基础性条件。

四、结论

根据税制改革的一般经验,优化我国现行税制体制结构的总思路是通过税负水平的调整及新税收的开征达到直接税和间接税比例的不断调和,不断增加直接税占税收总额的比例,以充分发挥所得税对贫富差距的调控作用,最终达到建立间接税和直接税“双主体”税制结构的目标。我国当前除了营业税改增值税减轻间接税,下一步还可以通过开征社会保障税、适时开征财产税、遗产与赠与税等税种,进一步增加直接税所占比例,使得盈利多的企业和个人多负担所得税等直接税。既增加财政收入,又减轻中小企业、盈利能力不强企业的税收负担,有利于帮助中小企业发展壮大、带动就业拉动消费、维护整体市场繁荣,达到进一步良性发展经济的目标。

[1]中华人民共和国国家统计局.中国统计年鉴2011[M].中国统计出版社,2011年9月.

[2]冷琳.改征增值税后交通运输企业会计处理及税负变化[J].财会月刊,2012(2).

[3]孙卫.浅谈“营改增”税改对企业税负及财务指标的影响[J].财会研究,2012(18).