浅谈作业成本法在我国企业的应用

2012-07-11刘思成

刘思成

随着通讯和信息技术的高速发展,企业自动化程度迅速提高,高度自动化给制造企业带来了管理观念和管理技术的巨大变革,相应的,传统的成本会计系统已不能满足企业管理的需要。因此,为了准确核算企业产品成本,为企业作出正确的生产经营决策和有效的成本管理控制提供可靠的依据,作业成本法便应运而生,它在精确成本信息,改善经营过程,为资源决策、产品定价及组合决策提供完善的信息等方面,都受到了广泛的赞誉,作为一种先进的成本计算法而不断地被推广应用。

一、作业成本法概述

作业成本法是以作业为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法。作业成本法的目标是把所有为不同产品提供作业所耗费的资源价值测量和计算出来,并恰当地把它们分配给每种产品。

(一)作业成本法的核算步骤

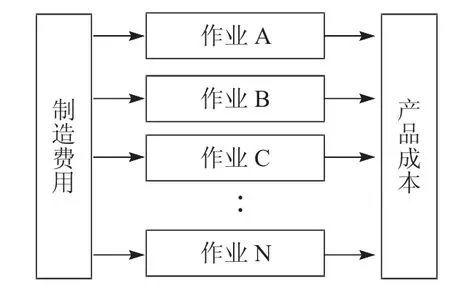

作业成本法计算成本的前提认为企业制造费用发生的直接原因是企业因生产产品所必需的各种作业所驱动的,它的基本核算程序可以分为以下三个步骤:第一步:识别资源成本和作业,就是将与企业间接费用发生有关的作业活动进行分类,依据企业生产过程划分合理的作业中心;第二步:将资源分配到作业,根据作业耗费的实际资源或者按合理的分配标准将资源成本分配给企业的各个作业;第三步:将作业成本分配到成本对象,以主要的、直接的、容易获得的成本动因为基础,将归集在各个作业成本中的间接费用分配到各种产品中从而计算出最终产品的成本。

(二)作业成本法的优势

1.作业成本法是产品消遵循“资源-作业-产品”主线,即产品消耗作业,作业消耗资源,生产导致作业发生,作业导致间接成本发生,这样对形成产品成本进行全方位的索本求源,使企业了解更全面的成本信息。

图1 作业成本法计算流程图

2.作业成本法与传统成本计算最大的不同是对间接费用的处理上,它按引起间接费用发生的多种成本动因将之分配到各产品,这比传统的以直接人工、生产工时、机器工时等单一的标准分配间接费用更具有科学性,大大提高了成本计算的准确性和合理性。

3.作业成本法重视产品的市场需求,重视产品设计和质量,力求做到技术和经济效益相统一,不断改进产品设计和工艺设计,不断改善企业价值链,使产品更符合市场需要,事资源分配达到增值最大化。

二、我国推行作业成本法的阻碍因素分析

(一)我国企业制造间接费用所占比重不大

目前,我国企业类型仍以劳动密集型企业为主,资金密集型或技术密集型企业所占比重较小。这说明,我国企业产品成本的结构中仍以直接人工为主。另外,从折旧费用所占比重可看出制造费用在产品成本中所占比重不大,因为在我国制造费用以折旧费用为主。工业企业2009年的固定资产净值是179547.09亿元,2008年的固定资产净值是151665.15亿元,2009年的销售成本为457510.01亿元,则折旧费用在销售成本中所占的比重为6.1%。由此可见制造费用在产品结构中比重不大。

(二)信息系统的有效保障程度

由于作业成本法进行成本核算需要大量的成本资料和繁杂的数据计算来归集产品成本,如果没有现代电子计算技术的高度发展和应用,多元化间接费用分配标准所带来的庞大的计算工作量将使作业成本法难以真正付诸实施。ABC系统是企业信息系统的特殊组成部分,管理信息系统的信息技术系统是成功实施ABC的重要保障。但是目前我国企业管理信息系统的应用水平还不高,多数企业的管理仍然以非计算机手段为主,不能及时、准确的获取企业经营流程各个作业中的成本数据,阻碍了作业成本法的推广实施。

(三)作业成本法自身局限性

作业成本法产生的背景是现代先进制造业中实行的适时制生产和弹性制造系统以及与其相关的零库存、单元制造、全面质量管理等崭新的管理观念和技术;作业成本法与传统成本法一样没有单独考虑直接成本的核算与控制方法,而对于非制造领域间接成本的分配问题则涉及较少,特别是企业对新项目或新产品的投资问题上,作业成本法无法反映投资项目或产品所耗用的资本成本,从而导致企业无法控制投资风险。

(四)企业会计人员总体素质不高

会计人员是实施作业成本法的核心,作业的确认、成本动因的选择、同质成本库的确认等工作都需要企业会计人员作出合适的职业判断。而从我国企业会计队伍的现状来看,大部分会计人员接受的教育基本上是传统的财务会计知识,从事的也大都是财务会计工作,缺乏对包括作业成本法在内的现代管理先进方法的了解。

四、作业成本法在我国企业应用的展望

(一)提高生产水平,增加制造费用比重

作业成本法的优越性就在于成本核算中对制造费用的分配上,企业要想实施作业成本法,首先要加大科技创新投入,采用先进的生产设备,提高企业的技术水平和员工的技能水平,实现企业由劳动密集型向技术密集型的转变,提高制造费用的比重,有利于更好的发挥作业成本法的效果。

(二)大力加强企业的信息化建设

作业成本法的实施必须借助于先进的信息处理技术和有效的信息管理制度才能完成,企业如果想应用作业成本法,必须在硬件与软件方面加大投入。对于已经建立了电子计算机管理信息系统的企业,可以将作业成本管理系统作为一个子系统,从而使企业在使用作业成本法时,能够尽量与企业的管理信息系统相结合,以降低企业的实施成本。

(三)建立有利于作业成本法实施的内外部环境

市场需求多元化、企业产品多样化、生产工艺复杂化、企业材料采购与产品制造过程也发生了深刻的变化。在此背景下,管理当局迫切需要对原有的产品成本核算方法做出相应的改变,而作业成本法能够很好的发挥这一作用。另外,作业成本法不能仅靠会计人员完成工作,它需要政府和企业领导的高度重视与积极参与,从战略高度看待成本问题,解决成本问题。

(四)全面提高企业员工素质

作业成本法的推广实施需要企业全体员工的共同参与,尤其是单位财会人员,更是这项工作的主要力量。为此,需要大力培训现有会计人员的作业成本意识,包括作业成本管理理论内容的系统学习与研究和实践过程中的摸索与探讨,这是有效实施作业成本法的重要保证。另外还可以利用学校资源将作业成本法作为重要教学内容纳入会计专业课程中,为推广作业成本法打下坚实的后背人才基础。