中国农村村级财力不均等研究

2012-06-26王宇新

王宇新,尹 恒

(1.北京师范大学 经济与工商管理学院,北京 100875;2.合肥工业大学 经济学院,安徽 合肥 230009)

一、引 言

在中国农村,行政村是本地公共物品的主要供给者,负责向村民提供道路、灌溉和饮用水等公共物品。村级财力状况会直接影响到本地公共物品的供给水平。村级财力富裕或者集体企业多、效益较好的行政村有财力提供较多的公共品;而资源条件较差、经济发展滞后的村,村级财力紧张,农村道路、农田水利灌溉设施、家用自来水等基础设施落后,农村义务教育、公共医疗卫生、社会保障等农村公共物品供给不足,严重妨碍了劳动生产率的提高、农业的可持续发展、农民收入的增长和农民生活水平的提高。村级财力水平的差距是造成农村社会经济发展水平和农民生活水平差距的重要因素,村级财力差距的研究十分必要。

一些文献对中国地区间的财力差异进行了描述和分析[1]-[5]。据笔者所知,目前尚无基于村庄调查数据以分析农村财力不均等状况的研究。本文试图采用2002年和2007年的行政村调查数据,借鉴居民收入分配不平等领域发展起来的不平等指标及其分解方法[6]-[8],对中国农村行政村之间财力差距进行系统分析。考察的问题包括村级财力来源是否会发生变化,村与村之间的财力差距是否越来越大,这种财力差距是由于地区间的差距引起的还是由于地区内部的差距引起的,上级财政拨款和转移支付是否有助于缩小村之间的财力差距。希望对村级财力差距的描述,可以为贫困村的瞄准以及农村不平等的调节政策提供可靠的实证依据。

二、数据来源

本文数据来源于中国住户收入调整项目 (CHIPS)在2002年和2007年两次全国住户抽样调查。2002年样本包括22个省市的961个行政村。各省市样本村数量为北京16、河北37、山西40、辽宁45、吉林48、江苏44、浙江53、安徽44、江西43、山东63、河南53、湖北52、湖南45、广东53、广西40、重庆20、四川50、贵州40、云南26、陕西37、甘肃32、新疆80。2007年样本数据包括东部地区4个省市,分别是河北50、江苏100、浙江100、广东100;中部地区3个省份,分别是安徽90、河南100、湖北100;西部地区2个省市,分别是重庆50、四川110。调查的主要内容包括以下方面:村人口、就业与经济发展,农业生产情况,耕地管理,村集体财务和村治理,村交通、教育、医疗、村集体支农服务等公共服务情况。2002年的行政村调查中含有1998年数据。

村级收入调查内容包括村组统一经营收入 (包括集体企业上缴)、集体企业以外的各种经济实体上缴的收入、村“一事一议”筹资 (酬劳部分按以钱代工的标准折算)、村提留、村民上缴的其他各种费用 (承包任务、收费、集资等)、上级拨入的各种收入及其他收入,1998年和2002年村民上缴的其他各种费用为村一级的各种集资。本文把村级财力定义为上述各项收入之和,并采用人均形式。

为了加强财力数据的可比性,还需要调整不同时期和地区的物价水平差异。简单地利用各年的农村消费者价格指数或GDP平减指数把名义财力调整为实际财力,会忽视地区间价格水平和生活成本差别。由于运输成本、贸易障碍和不同地区的消费者对同一种商品支付的价格也可能不同,一些地区的价格可能系统地高于其它地区。中国幅员辽阔,存在一定的市场分割,户口制度也限制了劳动市场一体化,这些因素进一步制约了地区间非贸易品 (只能在本地生产和消费的商品,如住房和劳务)价格的收敛,地区间价格水平的差异尤其明显。即便进行消费者价格指数平滑,也会夸大地区间实际财力的差异。Brandt和Carsten[6]构建了1984—2003年各省农村、城市及农村—市合并的地区间物价水平调整指数,为中国地区间物价平减奠定了基础。我们根据他们的农村指数对样本平减。①1990年代初期国家统计局公布了各省一些常用商品的价格数据,在随后各年也公布了各省的消费物价指数 (CPI)。据此,他们分三步构建了各省基本商品篮子的价格序列:第一步,定义基本商品篮子及其在基年 (1990)的购买量;第二步,对每个省计算1990年基本商品篮子的价格,得到每个省基年的价格水平;第三步,根据各省消费者价格指数推出以后年份基本商品篮子的价格序列。他们计算了各年各省农村价格序列和城镇价格序列,并按照农村-城镇人口加权平均的方式构造了各省农村-城镇综合商品篮子,由此得到各省的综合价格序列。

调查数据包括三个年份,正好与农村税费改革的前后阶段相对应:1998年数据代表农村税费改革开始前的情况;2002年数据代表税费改革正在进行时的情况,这时一部分村进行了改革,一部分村没有改革;2007年数据则是反映税费改革结束和农业税取消以后的状况。通过对这三个典型的不同时间段数据进行比较研究,我们还可以相对全面地描述和比较税费改革前后中国农村行政村村与村之间的财力差距及不均等。

三、村级财力来源变化

表1对三个代表性时期 (税费改革和农业税取消前后)村级财力来源进行了比较。

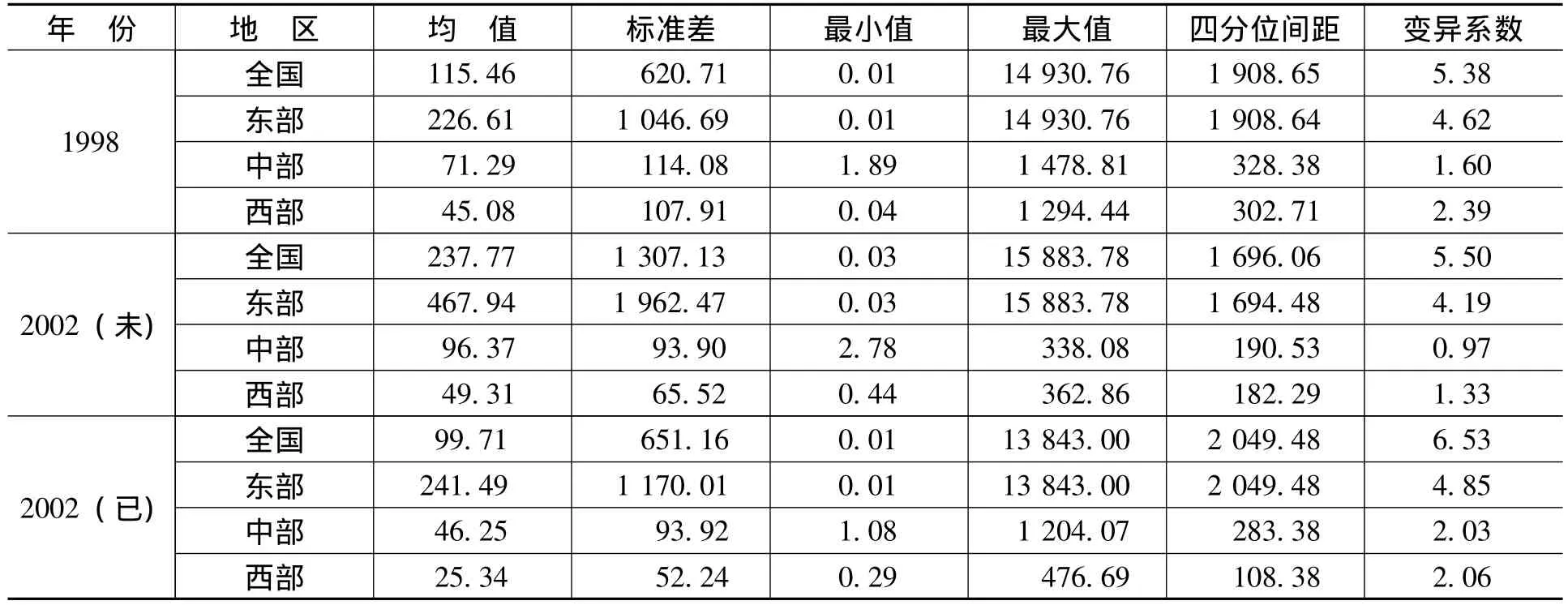

表1 税费改革前后村级财力来源变化情况 单位:元/人,%

从表1可以看出村级财力有所增加,从1998年的人均115.46元,上升到2007年的人均125.11元。2002年当年未进行税费改革的村人均财力237.77元,而当年已进行税费改革的村人均99.71元,这可能是由于样本选择问题,即收入低的村先进行税费改革。也可能说明当年刚开始进行税费改革时,村级财力有下降的趋势,可能是取消了税费和其他统筹费用,而上级政府拨入的收入不足以弥补这部分收入的减少。随着上级政府财政拨款的增加,总体来看农业税取消后给农村的财力没有带来非常明显的变化。

村级财力来源的结构分析 (见表1所示)。1998年未进行税费改革时,村级财力的主要来源是村组统一经营收入,占45.33%;其次是村提留,占21.47%;再次是其他收入和集体企业以外的各种经济实体上缴的收入。到2002年,从对比中可以看出,未进行和已进行税费改革的村的主要财力来源还是村组统一经营收入,都占40%以上。村财力来源变化比较大的是上级拨入的各种收入,在未进行税费改革的村只占村级财力来源的3.70%,而在已进行税费改革的村占12.79%。在2007年所有村都已经实行了税费改革并且取消了农业税,这时村财力的主要来源是上级拨入的各种收入和村组统一经营收入,所占比例分别为30.72%和27.93%,村组统一经营收入下降得比较快,由人均52.34元下降到34.94元,在总财力来源中所占比例也下降到27.93%。

根据村财力来源的比较分析,我们可以看出农村税费改革对村级财力来源产生了重要的影响,税费改革前后村级财力的来源发生了非常大的变化,税费改革前村级财力的主要来源是村组统一经营收入及村提留,而税费改革后的主要来源是上级拨入的各种收入和村组统一经营收入。其中村组统一经营收入所占比例也比税费改革前明显减少,由税费改革前的45.33%下降到27.93%,明显增多的是上级拨入的各种收入,由税费改革前的人均4.81元增加到人均38.43元,所占比例由4.16%增加到30.72%。我们也可以发现,税费改革后上级拨入的各种收入也就是财政拨款成为村级财力的主要来源之一,是村级财力中增幅最大的一种来源。这恰好反映了国家对于农业和农村发展的政策调整,税费改革和农业税的取消会减少样本村的财力,上级政府试图通过增加财政补助的方式来消除税费改革对村级财力造成的影响,中央财政也加大对农村转移支付的力度。

还可以看到,村提留由改革前1998年的人均24.79元,占总财力比例的21.47%,下降到2007年的人均0.14元、占总财力的0.11%。这表明税费改革确实实现了政策目标,村提留基本取消了。值得注意的是,村民上缴的其他各种费用在税费改革开始时减少,但是随着时间的推移,呈现出增长的趋势。集体企业以外的各种经济实体上缴的收入有所下降,从人均14.03元减少到10.56元,所占村级总财力比例也由12.18%下降到8.44%。

四、村级财力不均等的描述

表2是财力不均等的一般描述性统计,直观地表明农村行政村之间财力差异巨大。

表2 各地区村级财力的描述性统计 单位:元

续表

从表2可以看出,在1998年,东部地区人均财力为226.61元,远远超过中部和西部的人均财力71.29和45.08元,差距悬殊。从标准差、四分位间距、极差和变异系数等变异指标也可以看出东部地区内部村级财力不均等严重。相对于东部地区的内部差异而言,中部和西部地区内部差异比较小。2002年东部地区内部差异仍然是村级财力差距的最主要的决定因素。到了2007年,东中西部地区的人均财力为212.93元、71.97元和51.92元,虽然差距也比较大,但有缩小的趋势,特别是标准差、变异系数等明显比1998年和2002年小。然而,东部地区内部差异仍然是村级财力差距的最主要的决定因素。不过随着上级政府财政拨款的增加,总的来看村级财力不均等有缩小的趋势。

表3用基尼系数测度了村级财力的不平等程度。1998年基尼系数全国为0.73,东中西部地区分别为0.76、0.51和0.70,东部地区的不平等程度明显高于中西部地区。2002年和2007年也是同样的结果,也就是说东部地区村级财力差距比中西部更大。从表3中可以看出,村级财力的基尼系数比较大,村之间财力差异非常巨大,特别是东部地区的不平等程度明显高于中西部地区。另外,基尼系数在农业税取消后的2007年有下降趋势,村间财力差距有缩小趋势,这可能与上级拨入的收入有关。

为了获得更丰富的信息,下面我们利用居民收入分配不平等领域发展起来的不平等指标及其分解方法,具体包括两个方面:一是运用GE指数进行地区分解;二是运用基尼系数进行收入来源分解,通过这两个方面来考察中国农村村级财力不均等状况。

表3 不同地区的不平等指数 (基尼系数)

1.GE系数的地区分解

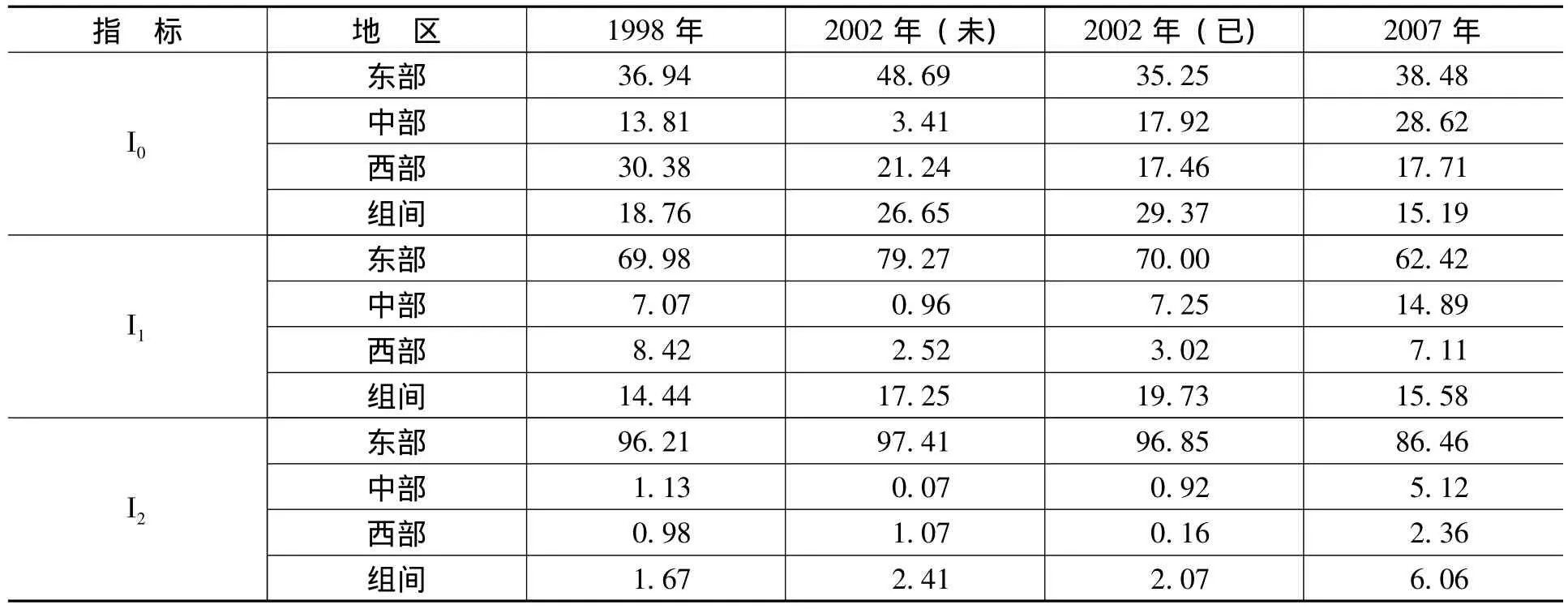

考察东中西部不同地区①东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个省市;中部地区包括黑龙江、吉林、山西、安徽、江西、河南、湖北和湖南8个省份;西部地区包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西和内蒙古12个省市。的子集划分标准,表4列示了分解结果。从表4可以看出,三个指标(I0、I1和I2)都反映出同样的趋势,组间差距对不均等的贡献相对比较小,大部分不均等是由组内差距造成的,其中东部地区组内不均等的贡献最大。从泰尔指数 (I1)来看,在村间财力差距的构成中,东部地区内部差异对整体差异的贡献率一直在60%以上,一直都是影响总体差异的决定因素,远远超过其他地区内部差异,是村级财力不均等的主要来源。但随着时间的推移,其贡献比例有下降趋势。这也可以从东部地区的基尼系数中看出来,在东中西部地区的基尼系数中,东部一直高于中西部。可能是两个方面的原因造成东部地区组内的差异是总体差异的决定因素,一方面,因为东部地区内部的较不发达省份的财力水平与东部其他发达地区的差异较大,如河北与广东、浙江等发达地区差距较大;另一方面,由于东部地区在全国的经济地位最为突出,地区经济繁荣、市场发育程度高,故其组内差异也必然会对全国总体差异构成更大的影响。

虽然组内差距是财力不平等的主要贡献因素,但这其中主要是东部地区内部差异。中西部地区内部差异是比较小的,而东部、中部与西部组间差异对整体差异的贡献率相比中西部地区组内来说还是比较大,是构成地区不同村间财力差异的第二大因素。这与中国的实际情况相符,中国是世界上几个地区发展差距比较大的国家之一,东中西部地区之间的自然条件、地理位置、经济结构和贫富差距都非常明显,不同地区之间的农村财力差距是与不同地区之间紧密相关的。

表4 不平等指标的分解 单位:%

2.基尼系数按收入来源分解

基尼系数分解还可以分析各项财力来源对总财力不均等的影响途径,表5将这种影响进一步分解为三个因素:财力来源K在总财力中所占的比例 (XK)、财力来源K与总财力分布的关系 (RK)和财力来源K自身的基尼系数 (GK)。

表5 基尼系数分解

从表5中可以发现:(1)从各财力来源因子对村级财力基尼系数的贡献率来看,村组统一经营收入的贡献率最大。在税费改革前的1998年达到56.59%,随着税费改革的进行和农业税的彻底取消,对基尼系数的贡献率有所下降,到2007年对基尼系数的贡献率为33.78%。这说明村之间财力差距的主要原因还是村组之间自身的原因造成的,比较发达的、有集体企业并经营很好的村级财力肯定比较高。所以要缩小村之间的财力差距最主要的方法是不发达的、经济基础比较薄弱的村要大力发展村集体企业,结合本村的地理环境和资源,提高村集体企业的竞争水平,努力提升村组统一经营收入水平。(2)上级拨入的收入水平对缩小村级财力差距发挥了最重要的作用。上级拨入的收入水平的集中率指数 (拟基尼系数)都小于总基尼系数,也就说上级政府财政拨款的增加会缩小村之间的收入差距。税费改革前的1998年上级拨入的收入比较少,但是也降低了不平等程度,上级拨入的收入水平均值每提高1%,总基尼系数就会降低0.01%。而到2007年上级拨入的收入水平均值每提高1%,总基尼系数就会降低0.05%。也就是说上级政府的财政补助有助于缩小村之间财力差距,上级拨入的收入在分配上正逐步改变给富村多而给穷村少的分配格局,很好地调节了村之间财力差异,降低总的不平等程度。(3)集体企业以外的经济体上缴的收入对村级财力基尼系数的贡献率也不小,是除了村组统一经营收入和其他收入外对基尼系数贡献最主要的因素之一,贡献率一直在10%左右。(4)比较各项财力来源与总财力的基尼相关系数,可以发现无论在税费改革前还是取消农业税后,基尼相关系数最高的都是村组统一经营收入。1998年村组统一经营收入与总财力的基尼相关系数达到0.95,其次是集体企业以外的经济体上缴的收入 (0.87)、其他收入 (0.79)、上级拨入的收入(0.59)、村民上缴的各种费用 (0.58),到了2007年依次是村组统一经营收入 (0.91)、上级拨入的收入 (0.83)、集体企业以外的经济体上缴的收入 (0.81)、其他收入 (0.84)。上级拨入收入的变化比较明显。可以看出取消农业税后村组统一经营收入在占村级总财力的比例以及与总财力的基尼相关系数,与1998年相比都有所下降,还是最主要的决定因素。

五、主要结论

我们根据2002年和2007年的行政村调查数据,并运用收入分配不平等文献中发展出来的更为严格的分析方法,系统考察了中国农村行政村之间财力不均等和上级转移支付的均等化效应,得到一些有意义的结论:第一,中国农村行政村间财力差异巨大。村级财力的基尼系数达到了0.70以上。村之间如此悬殊的财力差异是中国地区间经济发展不平衡的结果之一,也继续制约着地区间的平衡发展。考虑到中国农村的基本公共服务和公共物品 (例如基础设施建设、教育医疗卫生等)主要与村级财力密切相关,特别是灌溉、修路等主要由农村自己提供,如此悬殊的财力差异表明不同地区居民享受的基础设施、基础教育、卫生和社会保险等方面的公共支出也会存在巨大差距,地区间居民经济福利的差距可能比从个人收入不平等指数上反映的差异还要大得多。第二,不同地区子集不均等分解表明,大部分财力不均等是由组内差异解释的。东部地区整体财力雄厚,内部差异明显,是村级财力不均等的决定因素。东中西部地区间的地带差异是村级财力不均等的另外一个主要因素,不过从趋势上看,地区内部差异对总体不平等贡献率呈现缩小趋势,而地区间贡献率呈扩大趋势。第三,收入来源的不均等分解表明,上级拨入的收入对降低村级财力差距发挥了重要的作用。加大对落后地区地方转移支付力度,进一步增加对村一级的财政补助,是缩小村级财力差距的主要途径。

[1]曾军平.政府间转移支付制度的财政平衡效应研究[J].经济研究,2006,(6).

[2]刘溶沧,焦国华.地区间财政能力差异与转移支付制度[J].财贸经济,2002,(6).

[3]张启春.政府间转移支付与地区财力差距变化[J].中南财经政法大学学报,2005,(6).

[4]刘亮.中国地区间财力差异的度量及分解[J].经济体制改革,2006,(2).

[5]尹恒,康琳琳,王丽娟.政府间转移支付的财力均等化效应[J].管理世界,2007,(1).

[6]Brandt,L.,Carsten,A. H. SpatialPriceDifferencesin China:Estimatesand Implications,Departmentof Economics[R].University of Toronto,Unpublished Paper,2005.

[7]Cowell,F.A.Measuring Inequality(2nd edition)[M].Hemel Hempstead:Harvester Wheatsheaf,1995.

[8]Cowell,F. A. MeasurementofInequality[A].Atkinson, A. B.,Bourguignon, F. Handbook ofIncome Distribution[C].Elsevier,Amsterdam,2000.