上市公司并购绩效影响因素分析

2012-06-26祁继鹏王思文

祁继鹏,王思文

(1.中国人民大学 商学院,北京 100872;2.兰州商学院 国际经济与贸易学院,甘肃 兰州 730020)

一、引 言

近20年来,学者从不同的理论维度对上市公司的并购进行研究。早期的学者们对并购的研究主要集中在两个方面:一方面研究主要是建立在股东财富最大化的新古典并购理论基础之上的协同效应和信息不对称假说,另一方面的研究主要着眼于买方公司高管团队在交易过程之中是否获得收益的管理福利假说。而无论从哪个方面进行研究都不能准确地阐述整个并购过程是否创造了价值。以后的学者在研究过程中设定更复杂的情景以试图找出影响企业并购后绩效的因素,如Goranova等[1]从基金公司在并购交易的买方卖方公司中均持股的情况下来研究股权所有者在并购过程之中是否存在利益输送,使基金公司自身获益而忽略了企业绩效。由此,作者指出在并购的过程中企业的股权结构对公司并购后的绩效起着至关重要的作用。国内关于控股权对企业并购绩效影响的研究主要集中于政府干预这个制度环境因素下企业的并购动机对企业并购后绩效产生的影响。学者们都是从外部的环境因素来解释企业不同的控股权并购之后的绩效。本文试图将企业内部和外部因素相结合,以控股权性质、控股方式的差异及买方卖方公司距离差异即区域因素这三个因素所具有的不同资源及管理特性为立足点来研究企业并购后的长短期绩效差异,从而进一步研究这三方面因素影响买方企业并购后的绩效的原因。

二、文献回顾及假设

Wernerfelt[2]在1984年发表的文章使得基于资源的理论被大家所熟知。之后,学者们对其理论不断完善使之应用于不同的研究方面。Penrose[3]意识到资源因素对企业的并购动机及并购绩效存在着很大的影响,基于资源的理论就在并购的研究中发挥着越来越重要的作用。研究指出,并购通过管理协同效应、经营协同效应、财务协同效应等提高企业绩效、进而改善资源配置的效率。Teece[4]认为从内部看企业的资源可分为实物资源、财务资源以及无形资源。实物资源包括厂房、设备等;财务资源主要指内部的资金;无形资源包括专利、知识等。从外部看企业的资源主要是指企业所具有的信誉、市场及关系网络等。Penrose[3]指出,无论公司是通过兼并重组还是多元化使得企业成长起来都与其内部和外部的资源相关,从资源的整合的维度来看价值不是由单一资源产生的,而源于不同资源组合共同产生的效益。因此,越来越多的学者开始重视资源因素的重要性,而“关系”作为一个重要的无形资源也越来越受到学者的重视。正如Xin和Pearce[5]所说,在转型经济体中法律体系还不健全,在关系网中任何人作为一个节点都是有价值的,同时“关系”可以作为制度不健全的补充,越来越成为企业成功的重要因素。政府一直控制着大部分战略性资源以及分配这种资源的能力。在受限制和政府管制的环境下“关系”使得资源配置更具有流动性。这就使得“关系”这种无形资源显得尤为重要,从而在中国这个转型经济体中大量的管理者与政府官员建立联系以获取特殊的资源。李善民和周小春[6]指出,转型经济国家中,国有企业更容易获得特殊资源。因此,控股权为国有的企业由于其国有的性质使其在与政府的关系上更具有优势,更容易获取资源。朱滔[7]认为国内的上市公司大多为国有控股的公司,其管理者通常由政府行政任命,有政府介入的并购活动可能获得更低的收购价格、更便捷的收购过程、更多的优惠政策,从长期看有利于改善并购绩效。刘峰等[8]指出,我国上市公司大部分是国有企业,上市过程一般都是将盈利性较好的资产剥离出来上市,而营利性较差的资产留在母公司,作为上市公司控股股东的母公司,自然需要上市公司的资金支持来维持剩余部分的日常运行,这导致了企业领导在并购后更多的考虑企业并购后的绩效。同时股权分置改革使得上市公司股份的交易机制差异消除,国有股东的利益与股价直接关联,国有股东以市值作为考核的机制使国有股东参与上市公司事务的热情高涨起来。因此,在发生并购之后控股权为国有的买方企业无论是在资源获取方式及资源获取动机方面都优于控股权为民营的买方企业,从而使其以更低廉的成本获取资源而创造效益。而这些已有优势使得控股权为国有的买方企业在并购后的经营过程中,一方面更容易获取资源,另一方面更容易利用“关系”这个无形资源提高现有资源配置效率从而使经营成本得以减少,从而使长期绩效得以改善。而买方控股权为民营的企业的与控股权为国有的企业相比其内部和外部资源都不具有优势,而资源也只能通过市场手段来获取,在并购后并不会产生显著的绩效改变。

企业的短期并购绩效多采用事件研究法来研究在事件期内股东的财富效应。Jensen和Ruback[9]根据1977—1983年13篇研究并购的文献进行总结,指出买方公司股东在并购事件中并不能获得正的超常收益,而卖方公司股东在并购事件中却能获得显著为正的超常收益。Dodd和Ruback[10]对1973—1976年间的要约收购进行研究发现,买方公司股东能够获得显著为正的8%—12% 的超常收益,而卖方公司股东能够获得19%—21%的超常收益。李善民和陈玉罡[11]以1999—2000年深沪两市发生的349起并购事件运用事件研究法进行研究表明,并购给买方公司的股东带来显著的财富增加,而对卖方公司股东财富的影响不显著。张新[12]对我国上市公司1993—2002年发生的1 216起并购重组事件进行研究表明并购使买方公司的股票溢价为-16.7%,而卖方公司的股票溢价为29.5%。以上研究只是对买方企业股东的短期财富效应进行研究,而忽略了买方股东的特点。朱滔[7]指出,民营上市公司控股股东和管理者基本吻合,上市公司是家族财富的重要部分,通常最终控制人为了加强公司的控制派驻家族成员出任公司高管或董事。此时对公司管理人员的监督就成为主要的问题。控股股东有明显的利益导向,在利益的驱动下极易采取与上市公司不一致的行为,存在侵占动机。因此,控股权为民营的买方企业由于控股股东的侵占行为短期绩效会逐步恶化。而控股权为国有的买方企业虽然存在着“所有者”缺位的问题,但管理者作为一个代理人并不持有企业的股份其更多考虑的是自身政治前途,而不会采取侵占行为。同时短期内控股股东为国有的企业的无形资源优势并不能很快得到市场的认可,控股权为国有企业的短期绩效并不会发生显著变化。根据以上分析,本文提出如下假设:

假设1a:买方控股权为民营的企业短期并购绩效显著为负,而买方控股权为国有的企业并购后短期绩效并不会发生显著变化。

假设1b:买方控股权为国有的企业并购后长期绩效并显著为正,而买方控股权为民营的企业并购后长期绩效并不会发生显著变化。

重力模型最早源于物理学的万有引力模型,由Tinbergen[13]引入到国际贸易研究领域,该模型认为双边贸易与两国的国内生产总值(GDP)、距离以及其他一些因素相关。在并购研究中越来越多的学者借鉴重力模型引入距离因素以研究距离对并购决策及并购后绩效的影响。Portes和Pey[14]指出距离可以看做是信息不对称的代名词,买方公司和卖方公司之间较远的距离使资源的使用成本增加。因此,买方公司和卖方公司处于相同的区域不仅减少了信息不对称,同时也能发挥企业的资源优势,从而使并购后企业的绩效得以改善。Shen和Lin[15]对亚洲国家金融危机前后的并购决策研究表明距离与并购决策是负相关的,企业在并购决策过程中更多的考虑是距离所带来的信息成本及资源使用成本。Roberto和Reuer[16]认为买卖双方距离近的并购有利于买方公司衡量卖方公司的关键性资源,如人力资源、核心技术、品牌、发展预期和客户关系等。因此,距离对并购双方企业信息及资源的影响必将对企业并购后绩效产生影响。

国内并购研究中涉及到距离的概念时主要是从政府行为出发来研究地方政府的干预对企业的并购绩效产生的影响,在并购过程中当地政府常常扮演着极其重要的角色。为了确保本地的上市公司数量 (壳资源)地方政府通常会对企业进行资金支援或将资产 (土地等)低价注入上市公司等等,而这些政府行为的最大受益者是本地的企业。潘红波等[17]的研究却发现地方政府干预对盈利样本公司的并购绩效有负面影响,而对亏损样本公司的并购绩效有正面影响。考虑到我国经济中普遍存在地方政府对企业行为的干预以及地方官员基于 GDP的业绩考核、晋升及任期等因素影响,地方政府倾向于“肥水不流外人田”,将本地资源集聚到地方政府控制的企业,本地并购更多地体现为政府干预下的“拉郎配”并购。因此,控股权为国有的买方企业在本地实施并购后更容易获得政府的资源支持绩效会得以改善。

陈晓等[18]的实证研究表明上市公司会计报表盈余数字有很强的信息含量,任何的盈余操纵只能是暂时的,只要观察的时间窗长了,企业经营绩效最终都会在会计报表中反映出来。前期研究表明政府干预对并购后的企业的长期绩效并没有影响,因此,运用长期的会计数据来研究并购后企业的长期绩效更能认清政府“利益输送”对并购后不同时期绩效的影响,使并购后企业的经营活动以及企业的资源对企业并购后绩效的影响更加明显。因此,本文根据以上分析提出如下假设:

假设2:短期内由于信息及资源的使用成本,使得距离因素与企业的短期绩效显著负相关,而随着并购的逐步深入,信息成本及资源优势对绩效的影响逐步减弱,距离因素对企业的长期绩效影响并不明显。

所有权集中度与并购绩效之间的关系研究源于所有权与管理权的分离,而进一步深入到委托代理问题。其最主要解决的问题是“谁”的利益在交易过程之中最大化。因此,委托代理理论的研究最终落脚于所有者与管理者博弈的过程之中以激励和监督的办法使二者之间的利益相一致。由于信息的不对称,企业的所有者很难准确获知管理者的投机行为。但是在大股东控制的企业之中,如果在并购过程之中大股东将并购作为工具而将财富由大多数股东转移给自己就不可避免的产生委托代理成本。这种现象在欧洲与日本公司比较常见而英美的企业可以很好地避免这种现象。但英美的企业管理层进行并购的决策过程之中以自我获利为主要动机从而产生了管理层的委托代理问题。正如竞赛理论 (Tournment Throry)所传达的思想管理层通过并购使自己管理的公司规模扩大,从而提高自己的报酬。同时通过并购管理层获得更大的职业资本及声誉。大量的实证也表明管理层在并购的过程之中获得更多的报酬。因此,本文认为在中国法制不健全的环境下,为委托代理问题的发生创造了条件。企业的大股东拥有绝对控股权时在并购的决策过程之中,管理层更多的考虑是自身利益最大化,并不会考虑企业的资源优势以及并购后的整合问题。Johnson等[19]所定义的“壕沟防御效应”表明高度集中的股权结构下,大股东无论是在动机还是在能力上都有可能侵害小股东利益,引起代理成本增加使公司价值下降。唐宗明和蒋位[20]、Liu 和 Lu[21]的研究均表明,大股东控制的“壕沟防御效应”在我国资本市场中是存在的。这些问题在短期内并不会很明显的显现出来,但在长期内委托代理问题终究会呈现在所有股东面前,逐步反映在企业的绩效上从而导致绝对控股相较于相对控股并购后的绩效更差。因此,本文提出如下假设:

假设3:买方公司控股方式差异与企业的长期绩效影响显著负相关,但短期内并不会产生明显改变。

三、研究方法及样本选择

在并购绩效的研究中主要采取两种方法:一种是对企业并购前后的关键财务指标进行比较分析来衡量并购前后公司绩效的变化。另一种是运用Brown和Warner[22]的事件研究法,事件研究法采取并购后累积超常收益 (CAR)来考察并购事件对公司的影响。另外,采用事件研究法多用于研究市场对并购的反应导致股票价值的变化,从而引起股东财富的变化。并购的财富效应侧重于从微观层面研究并购对收购公司和卖方公司股东财富的影响。而对并购前后关键财务指标的比较分析法则侧重于并购后企业长期的生产经营活动的变化对公司绩效的影响。本文结合这两种方法来研究控股权性质、绝对控股权及距离这三个因素对企业长短期并购绩效的影响。

本文在估计买方公司事件期的正常收益率时采用市场模型法,即 ERi,t=αi+βiRm,t,其中 ERi,t代表股票预期正常收益率。Rm,t代表市场收益率。将 (-180,-61)作为市场模型参数αi和βi的估计期。买方公司股票i每天的超额收益为:ARi=Ri,t-α-βRm,t。买方公司样本每天的平均超常收益为:-α-βRm,t)。买方公司样本在(T1,T2)的累积超常收益为:

在样本选择上本文按照传统的会计年度选取,考虑到样本数量的统计性及并购后三年财务数据的可获得性等因素本文选取2003—2007年沪、深两市公布的所有并购样本为原始样本,选取资产收购及股权转让的并购事件,所有样本数据均为收购方数据。对于某一财年内多次发生的并购事件,只选取第一次并购事件作为样本。按照上述标准共获得1 461个样本。在这些样本中,买方控股股东股份性质为外资的公司由于样本数量只有18个,因此,本文只选取控股股东股份性质为国有和民营的样本,最终获得1 443个样本。本文所用数据均来自CSMAR数据库。

四、结果分析

1.并购后的不同控股权企业的长短期绩效比较

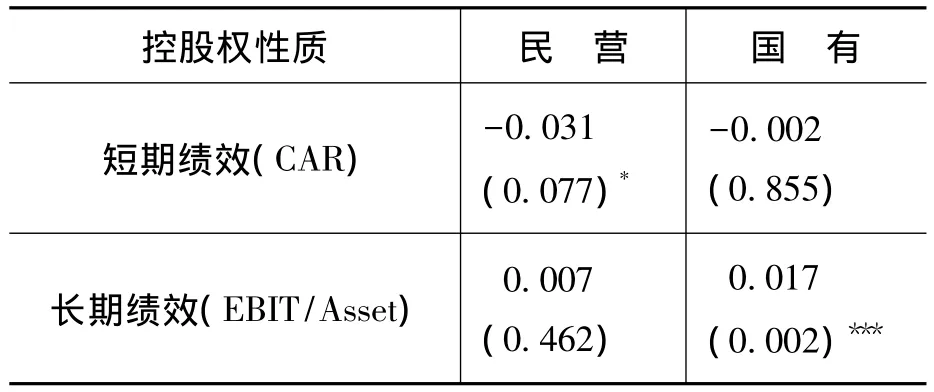

对于长期绩效本文按照 Hagendorff和Keasey[23]的方法对并购事件发生的前一年与并购发生后第三年不同控股权的企业的息税前利润与总资产的比率 (EBIT/Asset)之差进行比较分析 (即将并购事件发生的财年记为T,并购前一年记为T-1,并购后第三年为T+3,对 (T+1)-T+3的EBIT/Asset进行t检验)从而确定企业并购后长期的绩效。(最终结果见表1所示)

对于短期绩效本文运用Brown和Warner的事件研究法对不同控制权性质的企业短期绩效进行分析,本文所采取的估计窗口为 (-180,-61)事件窗口为 (-60,30)从而确定并购后的累积超常收益 (CAR)(最终结果见表1所示)

表1 不同控股权性质的企业长短期绩效比较

从表1中我们可以看到,控股权为民营的企业在并购后 (-60,30)事件窗口累积超常收益为-0.0314,且单样本检验在10%的水平上显著,而控股权为民营的企业在并购后 (-60,30)事件窗口累积超常收益为-0.0016,单样本检验不显著。控股权为民营的企业在并购后三年与并购前一年的息税前利润与总资产的比率(EBIT/Asset)之差即企业的长期绩效并没有得到显著改善。控股权为民营的企业在并购后三年与并购前一年的息税前利润与总资产的比率(EBIT/Asset)之差即企业的长期绩效得到显著改善,且在单样本检验在1%的水平上显著。因此,假设1a:买方控股权为民营的企业短期并购绩效显著为负,而买方控股权为国有的企业并购后短期绩效并不会发生显著变化,假设1b:买方控股权为国有的企业并购后长期绩效并显著为正,而买方控股权为民营的企业并购后长期绩效并不会发生显著变化得以证明。因此,买方公司控股权为民营的企业其收购行为更多地是为了利益输送从而使并购后短期绩效得以改善,而买方公司控股权为国有的企业其收购行为更多地是考虑高层管理人员的政治前途,并购后长期绩效会得以改善。因此,从长期来考虑控股权为国有的企业更有可能创造价值。

2.并购绩效回归分析

为了研究并购后企业的绩效影响因素,我们分析并购后买方公司的绩效数据采用息税前利润与资产总额的比率之差和累积超常收益 (CAR)分别作为因变量perf。最终建立如下模型:

Owneri表示将企业控股权性质作为虚拟变量,当企业控股权性质为国有时为1,民营时为0。Controli表示将企业的控股方式作为虚拟变量,当控股股东为绝对控股时则为1,相对控股时则为0。Distancei是距离因素的虚拟变量以检验距离对于并购绩效的影响。当并购双方处于不同区域为1相同区域则为0(注:同区域是指卖方和买方同属于一个地方政府管辖,地方政府的定义精确到省级)。Relatei是关联交易虚拟变量若为关联交易则为1若不为关联交易则为0。回归的最终结果如表2所示。

表2 回归结果:并购后长短期绩效影响因素

从表2中我们可以看到,控股股东所有权性质与长期绩效正相关且在10%的水平上,控股股东所有权性质与短期绩效相关性不显著。区域因素与长期绩效负相关,但不显著。区域因素与短期绩效负相关且在1%的水平上显著。因此,假设2:短期内由于信息及资源的使用成本,使得区域因素与企业的短期绩效显著负相关,而随着并购的逐步深入,信息及资源使用成本对绩效的影响逐步减弱,区域因素对企业的长期绩效影响并不明显得以证明。从表2我们可以看出,控股方式与长期绩效负相关,且在1%的水平上显著,而控股方式对短期绩效影响不显著。因此假设3:控股方式差异与企业的长期绩效影响显著负相关,但短期内并不会产生明显改变得以证明。而关联交易无论是对长期绩效还是短期绩效的影响都不显著。因此,企业在进行并购的过程中应当从长远出发,更多地考虑企业的长期绩效,而不因暂时的资源及信息成本否定并购对于企业的财富创造效应。同时在企业并购过程中,应当加大对股东的监管力度,防止在股权过度集中的情况下大股东为了自身的利益而采取损害中小股东利益的行为。

五、结 论

本文从基于资源观的理论出发结合前期不同学者的研究,得出我国买方控股权为国有的企业得益于其在资源尤其是政治资源方面具有的优势使其并购后长期绩效得以改善,而买方控股权为民营的企业在并购后由于其并不具有与控股权为国有的企业相同的资源,因此,长期绩效并不会得以改善。这也进一步说明民营企业要想在竞争之中处于有利地位必须逐步获取独特的内外部资源,建立企业的核心竞争力。企业应当采取合理的生产经营活动创造更多的效益而不是以并购重组事件为炒作题材为自身谋福利。同时买方控股权为国有的企业应当充分利用自身的资源优势,使企业并购过程中的管理协同效应、经营协同效应和财务协同效应充分发挥出来,为企业创造更大的财富。研究表明买方公司的控股方式为绝对控股相较于相对控股的方式并购后的绩效更差。这说明我们国家的资本市场还存在许多监管问题,法制环境对股东自利行为约束很小从而使得代理问题更加突出,国家政府应积极创造良好的外部环境,制定相关的并购政策,建立健全我国企业并购的法律体系,完善《上市公司收购管理办法》,逐步避免对大股东的监管缺失的问题,使中小股东利益得以保护,从而避免兼并重组成为大股东其谋取福利的活动。同时国家也应当逐步完善企业法、税法和反垄断法等相关法律,保证我国上市公司的并购行为能够规范发展。研究还发现买卖双方公司的距离差异只会影响买方公司的短期绩效而由于长期内信息及资源使用成本对绩效的影响逐步减弱,距离因素对企业的长期绩效影响逐渐减弱。因此,企业在并购决策过程之中,应当充分考虑企业自身的资源,立足于企业发展。通过并购找到的新的利润增长点和竞争优势。

总之,本文从买方公司控股权性质、控股权特性及并购双方距离因素这个三个方面对企业并购后的长短期绩效进行研究,进一步认清了企业并购后长短期绩效的影响因素。但本文也存在一些局限性,由于并购活动属于公司的战略性活动,并购完成后的整合过程比较复杂,期限比较长,对业绩的影响可能也需要较长的时间才能反映,出于样本数量考虑本文并没有考虑股权分置改革前后股权集中度分别对并购后绩效的影响。未来的研究可以从股权分置改革前后入手来研究企业并购的长短期绩效的影响因素。

[1]Goranova,M.,Dharwadkar,R.Pamela,B.Owners on Both Sides of the Deal:Merger and Acquisitions and Overlapping Institutional Ownership[J].Strategic Management Journal,2010,31(10):1114-1135.

[2]Wernerfelt,B.A Resource-Based View of the Firm[J].Strategic Management Journal,1984(5):171 -180.

[3]Penrose,E.T.The Theory of the Growth of the Firm[M].USA:Oxford University Press,1959.

[4]Teece,D. J.Internal Organization and Economic Performance:An Empirical Analysis of the Profitability of Principal Firms[J].The Journal of Industrial Economics,1981,30(2):173-199.

[5]Xin,K.R.,Pearce,J.L.Guanxi:Connections as Substitutes for Formal Institutional Support[J].Academy of Management Journal,1996,39(6):1641-1658.

[6]李善民,周小春.公司特征、行业特征和并购战略类型的实证研究[J].管理世界,2007,(3):130-137.

[7]朱滔.民营上市公司并购效果实证分析[J].证券市场导报,2007,(11):38-42.

[8]刘峰,贺建刚,魏明海.控股权、业绩与利益输送——基于五粮液的案例研究[J].管理世界,2004,(8):102-111.

[9]Jensen,M.C.,Ruback,R.S.The Market for Corporate Control:The Scientific Evidence[J].Journal of Financial Economics,1983,(11):5-50.

[10]Dodd, P.,Ruback, R.S. TenderOffersand Stockholder Returns: An Empirical Analysis[J].Journal of Finance Economics,1977,(5):351-374.

[11]李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002,(11):27.

[12]张新.并购重组是否创造价值?[J].经济研究,2003,(6):20- 29.

[13]Tinbergen, J. Shaping the World Economy:Suggestions for an International Economic Policy[R].New York:The Twentieth Century Fund,1962.

[14]Portes,R.,Rey,H.The Determinants of Cross-Border Equity Flows[R].NBER Working Paper,2001.

[15]Shen C.H.,Lin,M.R.Financial Sector Development in the Pacific Rim[M].USA:University Of Chicago Press,2009.206.

[16]Roberto,R.,Reuer,J.J.Geographic Distance and Corporate Acquisitions:Signals from IPO Firms[J].Strategic Management Journal,2011,32(8):876 -894.

[17]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-52.

[18]陈晓,陈小悦,刘钊.A股盈余报告的有用性研究——来自上海、深圳股市的实证研究[J].经济研究,1999,(6):21-28.

[19]Johnson,S.,La Porta,R.,Lopez-De-Silance,F.,Shleifer,A.Tunnelling[J].American Economic Review,2000,90(2):22-27.

[20]唐宗明,蒋位.中国上市公司大股东侵害度实证分析[J]. 经济研究,2002,(4):44-50.

[21]Liu,Q.,Lu,Z.Earnings Managementto Tunnel:Evidence from China's Listed Companies[R].Working Paper The University of Hong Kong,2003.

[22]Brown, S.J., Warner,J.B. Using Daily Stock Returns:The Case of Event Studies[J].Journal of Financial Economics,1985,(14):3-31.

[23]Hagendorff,J.,Keasey,K.Post-Merger Strategy and Performance:Evidence from the US and European Banking Industries[J].Accounting & Finance,2009,49(4):725-751.