小企业贷款信用评价模型及实证研究

——基于最优组合赋权视角

2012-06-26迟国泰

迟国泰,章 穗,齐 菲

(大连理工大学工商管理学院,辽宁 大连 116024)

一、引 言

中国人民银行统计显示,2010年1月末,小企业贷款占全部企业贷款的比重为22.1%。而金融机构小型企业的不良贷款率为5.1%,分别高于大型和中型企业4.1和2.4个百分点。小企业贷款的份额不断增加,而不良贷款率却依然偏高。小企业贷款风险管理已成为商业银行亟待解决的问题。而小企业贷款信用风险管理的基础和关键是小企业信用风险评价。

1.信用风险评价指标体系的研究现状

一是权威机构的信用风险评价指标体系。具有代表性的主要有:标准普尔 (Standard&Poor's)设计的指标体系[1];穆迪 (Moody's)设计的指标体系[2];中国建设银行小企业客户的指标体系[3];广东发展银行小企业法人客户的指标体系[4];中国农业银行小企业的指标体系[5]。这些权威机构的指标体系中出现过的指标如表1所示。

二是学术文献研究的信用风险评价指标体系。具有代表性的主要有:克拉克银行信用风险评估的指标体系[6];林汉川和夏敏仁小企业客户信用评级的指标体系[7];江其务和周好文对借款小企业信用分析的财务因素与非财务因素指标体系[8]。

现有信用风险评价指标体系的特点是比较注重财务因素的评价而忽略非财务因素,主要体现在两个方面:一是缺少反映非财务因素的客观指标。这是因为客观指标无法量化,难以用数学模型进行评价。二是对于反映非财务因素的客观指标,缺少合理的量化标准。

表1 信用评价指标体系

2.信用评价方法的研究现状

一是基于统计判别的信用评价模型。Altman用财务报表信息与信用风险建立多元线性判别模型[9]。Lau对Logistic模型和线性判别分析进行比较研究,结果显示Logistic模型的实际判别能力并未显著高于线性判别分析[10]。二是基于神经网络的信用评价模型。Desai等将神经网络技术与传统的线性判别分析和Logistic回归进行了比较研究[11]。Chen和Huang应用神经网络和遗传算法解决信用评价问题[12]。三是基于遗传规划的信用评级模型。Ong等应用遗传规划方法建立信用评级模型,通过实证发现遗传规划方法优于其他方法[13]。Huang等将两阶段遗传规划应用于信用评价[14]。四是其他分类器模型。Lim和Sohn建立了基于动态聚类方法的信用评价模型[15]。Jiao等用模糊训练数据进行网络学习,建立了基于模糊自适应网络的信用评价模型[16]。

二、信用评价指标选取原则

以标准普尔、穆迪等权威机构的信用评价指标[1-5]作为信用评价指标筛选的典型文献。以权威文献的指标为基础,建立信用评价指标体系。

1.指标的独立性

相关性强的指标不宜同时出现在指标体系中。第一,相关性大的指标反映的信息是相同的,会夸大该信息的重要性,可能导致评价结果的失真;第二,这也会增加评价的工作量不利于实际操作。比如资产负债率和所有者权益比率(资产负债率=1-所有者权益比率),只保留资产负债率。

2.反映6C原则

6C原则是世界金融界普遍认可的小企业信用等级评价原则。6C包括:品德 (Character)、资本 (Capital)、能力 (Capacity)、贷款担保(Collateral)、经营状况 (Condition)和发展前景(Continuation)。比如选取“管理者诚信情况”反映品德,“资产负债率”反映资本。应该指出,表1中小企业信用评价指标体系不包括贷款担保。因为在实践中小企业贷款大多采用保证的担保方式,而提供保证的担保公司是由商业银行认定的,因此小企业的贷款担保几乎无差异。

3.兼顾外部宏观因素

在考虑小企业的经营状况和发展前景时,不仅分析小企业的自身因素 (包括小企业的财务因素和非财务因素),还分析了外部宏观条件对小企业经营和发展的影响。比如增加了“财务报表质量”来反映小企业内部非财务因素;增加了“国家政策”来反映小企业外部宏观条件等指标,从而完善了小企业信用评价指标集,解决了因小企业财务指标不完善导致无法全面反映小企业信用状况的问题。这也是本研究的指标体系对现有研究的改进之处。

4.突出还款意愿

在考虑还款能力的同时突出小企业的还款意愿。小企业信用评价的特点是财务报表缺少、准确性不足。因此分别增加了反映小企业基本信用情况的“小企业授信历史情况”,反映小企业管理者素质的“管理者个人贷款信息”,反映小企业商业信誉的“小企业纳税记录”等指标。突出反映小企业的还款意愿,完善小企业信用风险评价指标体系,弥补了现有小企业信用评价体系缺少对小企业还款意愿量化指标的缺陷。

以权威文献的指标为基础,综合指标选取的原则,本文建立包含小企业偿债能力、小企业盈利能力等9个准则层,共计36个指标的信用评价指标体系 (如表1所示)。

三、信用评价模型

1.指标数据的标准化处理

(1)正向指标打分

正向指标是指数值越大,信用状况越好的指标。如利息保障倍数和速动比率等指标。

设:pij表示第i个指标第j个评价对象规范化处理后的值;Vij表示第i个指标第j个评价对象的值;n表示被评价的对象个数。根据正向指标的规范化公式,则pij为:

(2)负向指标打分

负向指标是指数值越小,信用状况越好的指标。表1第1行资产负债率为负向指标。

设:pij表示第i个指标第j个评价对象规范化处理后的值;Vij表示第i个指标第j个评价对象的值;n表示被评价的对象个数。

根据负向指标的规范化公式,则pij为:

(3)定性指标的评分

定性指标是无法直接获得数据的指标,如国家政策H51、行业周期性H52等17个指标。定性指标评分标准也是小企业信用评价的难点。如果评分标准设计不合理就不能反映不同评价对象的差别。通过对辽宁省国家重点高校的5名专家学者针对国内外金融机构现有评价体系中定性指标的评分标准的对比分析,以及通过向某商业银行各支行直接负责小企业信贷工作的18名业务骨干调研,形成适合小企业特征的评分标准。

2.指标赋权

(1)离差最大化赋权

离差最大化法属于客观赋权法。该方法能够根据指标实际数据的特点反映评价对象间的差异,但是如果选择样本数据不具有代表性则会导致权重不合理。其原理是:从对评价结果的影响力角度考虑,评价对象指标值的偏差程度决定指标应该被赋予的权重。

设:Di表示第i个指标的离差,pij表示第j个评价对象第i项指标规范化得到的值,(i=1,2,…,m;j=1,2,…,n)。则Di为:

设:D表示所有指标的总离差。则D为

设:woi表示第i个指标的离差最大化权重,则woi为:

式 (5)的经济学含义为第i个指标的离差占所有指标总离差的比重。比重越大则该指标权重越大。

(2)G1赋权

G1赋权方法属于主观赋权方法。该方法能够反映专家学者丰富的经验知识不受样本选择的影响,但是不能反映指标数据的实际特征。

①指标层对准则层的权重

用G1法确定指标的序关系;专家给出相邻指标xi-1与xi重要性程度之比 ri的理性赋值;若专家给出了ri的理性赋值,则准则层下第m个指标对该准则层的G1法权重vm为:

由权重vm可得第m-1,m-2,…,3,2个指标的权重计算公式为:

其中,Vi-1表示准则层下第i-1个指标对该准则层的G1法权重;ri表示专家给出的理性赋值;vi表示准则层下第i个指标对该准则层的G1法权重。G1赋权法的特点是通过主观排序反映指标的重要程度,重要指标赋给较大权重。

②指标层对总目标层的权重

(3)最优组合权重的确定

最优组合赋权方法同时考虑主客观权重的作用,对主客观权重进行组合,解决不同的单一赋权方法确定的权重存在差异的问题。

设:指标组合权重集 W=[w1,w2,…,wm]T,wi表示为两种赋权方法组合后第 i个指标的权重。将wi表示为和的线性组合 (i=1,2,…,m),即wi为:

其中,kj(W)表示第j个评价对象与其他评价对象综合评价值的离差平方和;pij表示第i个指标第j评价对象的得分 (i=1,2,…,m;j=1,2,…,n)。令矩阵B为:

则式 (10)可表示为:

设分块矩阵W*=(Wo,Ws),根据矩阵理论,对称阵 (W*)TBW*的最大特征根所对应的单位化特征向量为式 (11)的最优解,该特征向量归一化后为组合赋权系数θ:

其中,xij表示矩阵 (W*)TBW*第i行第j列元素。

式 (10)的含义是不同评价对象综合评价值的离差平方和最大。这样做的目的是使各评价对象的综合评价结果尽可能分散、以便更清晰地体现指标对比的差异。

3.信用评价模型

利用式 (9)确定的最优组合权重wi(i=1,…,36)和式 (1)、式 (2)确定的指标规范化数据pij,可求出第j个评价对象的综合评价得分zj:

按各评价对象综合得分的大小排序可以得到不同评价对象的排名情况。

4.对比分析方法

(1)Spearman秩相关系数

Spearman秩相关系数是用于检验不同种评价方法得到的评价结果排序是否一致。假设用方法j和方法 k对 n个评价对象进行评价。Spearman等级相关系数ρjk表达式为:

其中,zij、zik表示第i个评价对象分别在方法j和方法k下的排名,i=1,2,…,n。

Spearman秩相关系数等于1,表明两种评价方法的结果排序是完全一致的;相关系数越接近1,说明两种方法的结果越接近;相反则说明两种方法的结果相差越大。

(2)误判率和漏判率

误判率即犯第一类 (弃真)错误的概率,表示实际没有违约的客户被判成问题客户的概率;漏判率即犯第二类 (取伪)错误的概率,表示实际违约的客户被判成正常客户的概率。

误判率和漏判率越高说明模型的判别精度越低,相反则表明模型的判别精度越高。

四、实证研究

1.样本来源及数据的标准化

本研究采用了某商业银行制造行业256个小企业贷款作为样本。有针对性地选择制造行业的256个样本进行研究,可以避免由于不同行业的个别指标不具可比性导致评价不准确问题。另外在所有小企业贷款中,制造行业贷款是最多的,选择制造行业作为研究对象具有典型性和代表性。由于不同指标的量纲不同,因此利用公式(1)、(2)对指标进行打分 (标准化)从而消除量纲影响。

2.权重及信用评价结果

(1)权重的计算

①离差最大化权重的计算

利用确定的指标标准化数据,根据离差最大化赋权方法,计算36个指标的离差最大化权重,计算结果如表2第2列所示。

②G1法权重的计算

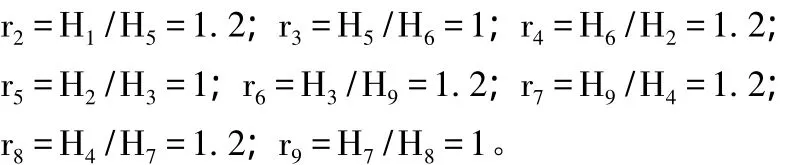

G1权重的确定也是通过对辽宁省国家重点高校的5名专家学者以及商业银行的18名业务骨干调研获得的。上述专家组是理论与实务的结合,因此指标的重要性排序具有较强的权威性。各准则层的主观优先排序为:

相邻准则层的重要性程度之比ri的理性赋值为:

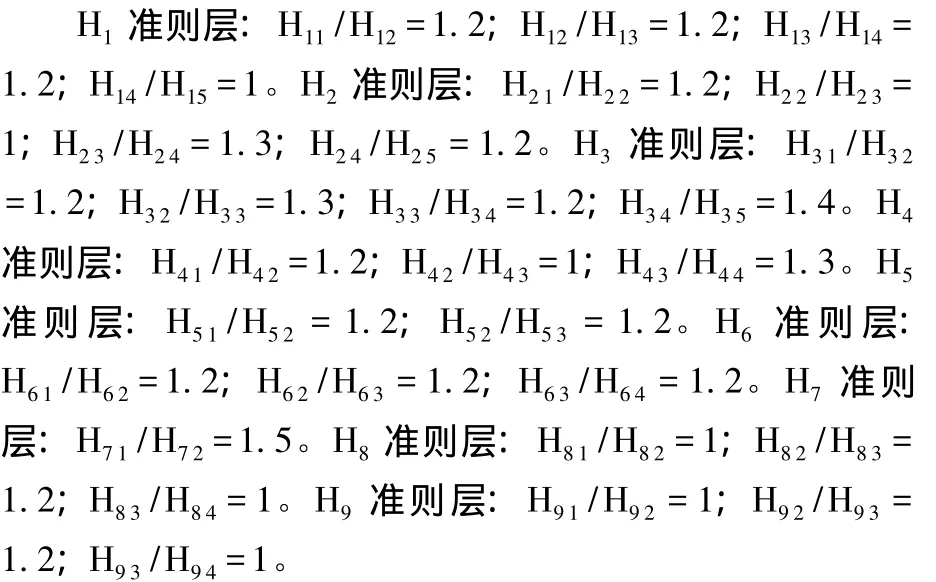

根据专家意见,对9个准则层下的指标分别给出优先顺序的主观排序,即按照表1每个准则层下的指标从上到下排序,专家对相邻指标给出了重要程度比值的理性赋值分别为:

根据式 (8)计算指标的G1法权重,如表2第3列所示。

③最优组合权重的计算

将指标标准化数据代入式 (11)求得的矩阵B。将表2的主客观权重以及矩阵B代入式(W*)TBW*得:

将式 (16)的结果代入式 (13)得:

同理可得,1-θ=0.483。

根据表4第1、2列主客观权重数据及θ=0.517代入式 (9),可以得到各指标的组合赋权权重。结果见表4第3列。

表2 信用评价指标权重

续表

(2)信用评价结果的计算

根据指标标准化数据和表2的三种权重,利用式 (14),计算得到三种权重对应的小企业信用评价得分,并以此为依据可以得到256家制造业小企业的信用评价排名。

3.对比分析

从两个角度进行对比分析:一是不同赋权方法对评价结果的影响;二是指标选择不同对评价结果的影响。

我们将评价过程分成两组:第一组采用表1中全部36个指标分别采用三种赋权方法进行评价,这组研究体现了本研究在指标设计中突出小企业还款意愿以及外部宏观因素的特点。第二组采用表1中前4个准则层即前19个指标分别采用三种赋权方法进行评价,这组研究反映的是传统信用评价侧重财务报表分析的特点。具体分类情况如表3所示。

表3 6种评价方法

(1)Spearman秩相关检验

对两组6种赋权种方法得到的评价排序结果进行Spearman秩相关检验,即求任意两种方法的评价结果排名的Spearman秩相关系数。表4给出了Spearman秩相关系数。

表4 Spearman秩相关系数

从表4第1列可以看出第一组方法间的Spearman秩相关系数非常接近1,说明第一组方法的评价结果排序虽然有差异但极其相近。同样第二组方法的Spearman秩相关系数也非常接近1。因此可以得出结论,若采用相同的指标体系,无论使用主观赋权、客观赋权还是组合赋权对评价结果的影响其实并不大。

从表4第2列可以看出第一、二组方法间的Spearman秩相关系数只有0.215左右,说明采用两种不同的指标体系进行评价的结果有很大差异。因此可以得出结论,使用不同的指标体系对评价结果的影响要远远大于选择不同的赋权方法。

(2)误判率和漏判率对比

根据文献[17]中的评级分类方法:总样本的前94%为AAA、AA、…、B级,即投资级别,后6%为CCC及以下级别,即投机级别。因此本研究将每种评价方法得到的排序结果的前94%判定为正常客户可发放贷款,后6%判定为问题客户不建议发放贷款。以此判定标准,对两组6种方法的误判率和漏判率进行检验如表5所示。

表5 误判率和漏判率

从表5可以看出方法1、2和3的误判率和漏判率是相同的,方法4、5和6的误判率和漏判率是相同的。这说明在相同指标体系下,不同赋权方法对评价结果的影响非常小。方法1、2和3的误判率和漏判率明显低于方法4、5和6。这说明对于小企业信用风险评价,增加小企业还款意愿、外部宏观条件等非财务指标,会大大增加其判别精度。

综上所述,可以得出以下两个结论:一是用表1中全部36个指标进行评价准确性远高于用表1前19个指标进行评价;二是采用不同的指标权重 (离差法权重、G1法权重和组合权重)对评价结果的准确性没有影响。

因此,表1中全部36个指标作为最终的评价指标体系,而指标权重可以选择表2中三种权重的任意一种。

五、结 论

第一,本文建立了包含小企业偿债能力、小企业盈利能力等9个准则层,共计36个指标的小企业信用评价指标体系。研究结果表明,包括了小企业非财务因素的36个指标的评价精度明显高于不包括非财务因素的19个指标的评价精度。而离差法、G1法和组合法三种赋权方法对评价结果没有影响,采用任意一种都可以。

第二,本研究改变了以往信用评价重财务分析轻非财务分析的做法,增加了小企业信用评价的判别精度。通过增加“小企业授信历史情况”、“小企业纳税记录”等指标,突出小企业的还款意愿。通过增加“财务报表质量”、“国家政策”等指标,兼顾分析外部宏观条件对小企业经营和发展的影响。

第三,Spearman秩相关检验结果表明,若采用相同的指标体系,无论使用主观赋权、客观赋权还是组合赋权对评价结果的影响不大。而使用不同的指标体系对评价结果的影响要远远大于选择不同的赋权方法。

第四,误判率和漏判率对比分析结果表明,对于小企业信用风险评价,增加小企业还款意愿、外部宏观条件等非财务指标,会大大增加其判别精度。而在同一指标体系下,不同的赋权方法对评价结果影响非常小。

[1]李信宏,邵立强,庄建华.信用评级[M].北京:中国人民大学出版社,2006.124-130,259-280.

[2]马玉超,黎继梓.发达国家信用评级制度借鉴[J].商业研究,2006,(22):142-145.

[3]中国建设银行.中国建设银行小企业客户评价办法[R].2007.1-8.

[4]广东发展银行.广东发展银行小企业法人客户信用等级评定办法[R].2007.308-317.

[5]中国农业银行.中国农业银行小企业信用等级评价[R].2005.3-8.

[6]布赖恩·W.克拉克.国际信贷管理手册[M].李月平译,北京:机械工业出版社,2003.86-104.

[7]林汉川,夏敏仁.小企业信用评级理论与实物[M].北京:对外经济贸易大学出版社,2003.127-143.

[8]江其务,周好文.银行信贷管理学[M].北京:中国金融出版社,2000.111-139.

[9]Altman,E.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy [J].Journal of Finance,1968,23(4):589-609.

[10]Lau,A.H.L.A Five - State Financial Distress Prediction Model [J].Journal of Accounting Research,1987,25(1):127-138.

[11]Desai, V.S., Crook, J.N., Overstreet, G.A.A Comparison of Neural Networks and Linear Scoring Modelsin the CreditUnion Environment [J].European Journal of Operational Research,1996,95(1):24-37.

[12]Chen, M.C.,Huang,S.H.Credit Scoring and Rejected Instances Reassigning through Evolutionary Computation Techniques [J].Expert Systems with Applications,2003,24(4):433-441.

[13]Ong,C.S.,Huang,J.J.,Tzeng,G.H.Building Credit Scoring Models Using Genetic Programming[J].Expert Systems with Applications,2005,29(1):41-47.

[14]Huang,J.J.,Tzeng,G.H.,Ong,C.S.Two- Stage Genetic Programming(2SGP)for the Credit Scoring Model[J].Applied Mathematics and Computation,2006,74(2):1039-1053.

[15]Lim,M.K.,Sohn,S.Y.Cluster-Based Dynamic Scoring Model[J].Expert Systems with Applications,2007,32(2):427-431.

[16]Jiao,Y.,Syau,Y.R.,Lee,E.S.Modelling Credit Rating by Fuzzy Adaptive Network[J].Mathematical and Computer Modelling,2007,45(5):717-731.

[17]迟国泰.大连银行小企业贷款决策评价系统与信用等级评价系统研究结项报告[R].大连:大连理工大学,2008.3.