所得税会计暂时性差异浅析

2012-06-05辽宁对外经贸学院初国清

辽宁对外经贸学院 初国清

近年来,暂时性差异已被普遍理解为与旧准则中的时间性差异类似、并且包含时间性差异的一种差异。尽管现行准则中不再提及永久性差异,但永久性差异仍被想当然的作为暂时性差异的对立面,即在本期发生不会在后期转回的一种差异。目前的部分教材中也仍将应税收益和会计收益之间差异划分为永久性差异和暂时性差异两类。到底是准则制定者的疏漏还是准则解读者的误判,本文就所得税会计中的暂时性差异进行解读。

一、暂时性差异的内涵

(一)暂时性差异的内涵 所得税会计是财务会计中专门处理应税所得和会计利润之间差异的会计程序。现行准则只允许采用资产负债表债务法进行所得税的会计处理,暂时性差异是这一方法的核心,因此对暂时性差异的理解是运用资产负债表债务法的关键。旧准则中对时间性差异特点的描述是:发生于某一会计期间,但在以后一期或若干期内能够转回。新准则颁布后,暂时性差异仍旧被惯性地认为是发生于某一会计期间后期能够转回的一种差异。事实上,现行准则的定义中没有出现类似说法,上述理解是一种惯性思维,根源在于没有跳出时间性差异的老思路。现行准则对暂时性差异的定义是:“资产或负债的账面价值与其计税基础之间的差额;未作为资产和负债确认的项目,按照税法规定可以确定其计税基础的,该计税基础与其账面价值之间的差额也属于暂时性差异”。暂时性差异的表现形式为账面价值和计税基础之间的差异,而各个会计要素都有账面价值和计税基础存在,因此本文认为各个会计要素账面价值和计税基础的差异都属于暂时性差异。

(二)举例分析 某公司2009年度发生管理费用共计20万元,其中,业务招待费7万元,按税法规定可税前扣除的业务招待费为5万元。那么,“管理费用”的账面价值为20万元,计税基础为18万元,形成暂时性差异2万元。再如,某公司2009年因对销售的产品承诺提供3年的保修服务,在当期确认了200万元的销售费用,同时确认为预计负债,当期未发生任何保修支出。税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除,会计分录如下:

借:销售费用 200

贷:预计负债 200从资产负债表的角度进行分析,“预计负债”的账面价值为200万元,计税基础为0,形成暂时性差异200万元;从利润表的角度出发,“销售费用”的账面价值为200万元,计税基础为0,形成的暂时性差异也是200万元。现行准则采用的是资产负债表债务法,因此,可以选择从资产负债表的角度进行分析,只确认“预计负债”形成的200万元暂时性差异。

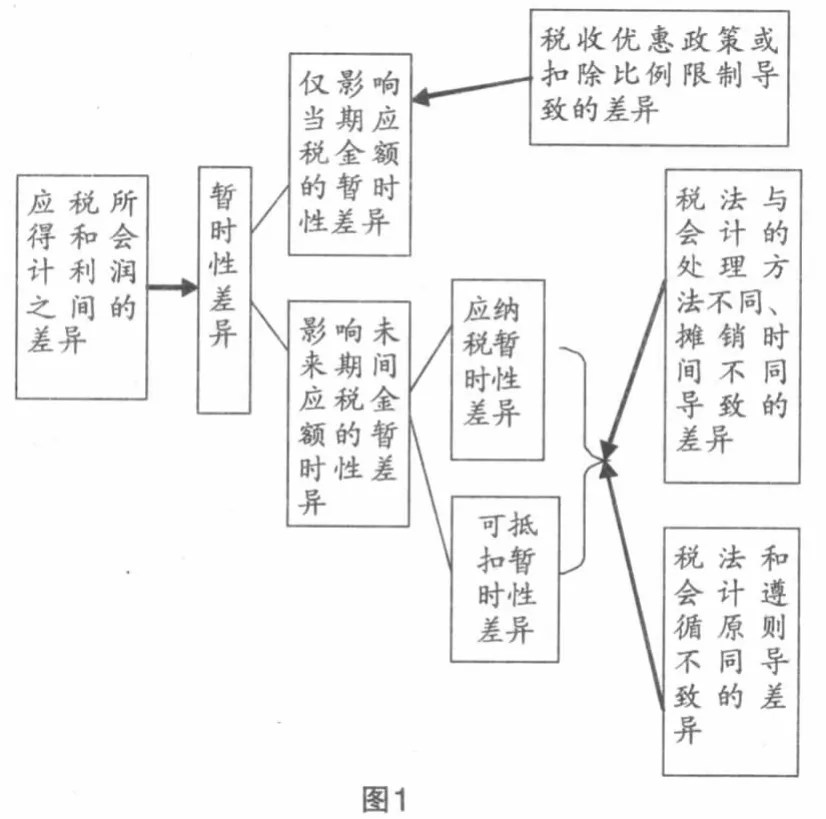

二、暂时性差异的重新分类

(一)影响当期应税金额的暂时性差异 这类暂时性差异的特征是仅对当期应税金额产生影响,与后期无关,因此只参与计算当期的应税金额,不确认递延所得税资产或负债。例如,2010年末,甲公司购买国债取得的利息收入为100万元,在会计核算上作为投资收益,计入利润表。但根据税法的规定,不属于应税收入,不需交纳所得税。“投资收益”的账面价值为100万元,计税基础为0,形成暂时性差异100万元。这项100万元的差异,使甲公司本期少交25万元(100万元×25%)的所得税。这种差异只造成当期少交税的影响,是暂时的影响,而对未来期间的应税金额和未来期间的会计利润都没有影响,不需要进一步分析应纳税或可抵扣的效果,即在未来期间不会多交税。属于该类暂时性差异的还有违法经营被罚款的支出,非公益性捐赠支出、超标的业务招待费等。

(二)影响未来期间应税金额的暂时性差异 该类差异发生于某一会计期间,但在以后一期或若干期内能够转回。可以根据该差异对未来期间应税金额的影响再细分为应纳税暂时性差异和可抵扣暂时性差异,参与当期所得税和递延所得税的计算。例如,2009年9月15日,甲公司自公开市场购入A公司股票200万股并划分为交易性金融资产,支付购买价款(不含交易费)1800万元。2009年12月31日,A公司股票的期末市价为1500万元。2009年末的会计分录为,

借:公允价值变动损益 300

贷:交易性金融资产——公允价值变动300

会计上,该项交易性金融资产的期末账面价值应为1500万元,而税法上公允价值变动不计入应税金额,计税基础为1800万元,形成暂时性差异300万元。该差异将导致本期多交所得税75万元(300×25%),导致未来期间减少应税金额和相应的应交所得税,属于可抵扣暂时性差异。

三、暂时性差异产生的根源分析

(一)税法与会计遵循原则不同导致的差异 出于谨慎性原则的考虑,为了使会计信息更真实,会计上会通过计提资产的减值准备对资产的历史成本进行修正,对有活跃市场的金融资产等采用公允价值进行期末计量,预计很可能发生的负债;而税法作为一项法律更看重证据与事实,因此,资产和负债计税基础的确定都是基于有据可查的历史成本。税法和会计因遵循的原则不同导致了资产和负债账面价值和计税基础之间的差异,常见有以下四种情况:各类资产减值问题;金融资产、投资性房地产公允价值变动问题;产品售后质量承诺、亏损合同等形成的预计负债;权益法下长期股权投资的后续计量。这类差异的共同特点是:初始计量阶段账面价值与计税基础没有差异,后续计量阶段产生差异,资产处置或负债偿还时差异转回。因此,这类差异属于未来可转回的暂时性差异,应在发生当期确认递延所得税资产或递延所得税负债。有人质疑确认预计负债形成的暂时性差异未来能否完全转回,例如,对于产品保修费用来说,作为未来发生的费用支出,在实际发生时具体发生多少是不确定的,与计提数完全一致的可能性很小。但是,本文认为单独从某一会计期间来看,预计负债可能大于实际发生数,而在另一会计期间预计负债又可能小于实际发生数,从长期来看,预计负债计提数与实际发生数将趋近于相等。

(二)税法与会计的处理方法和摊销时间不同导致的差异 出于不同的目的,在某些问题上税法和会计选择的处理方法或摊销时间也会不同,从而产生暂时性差异,常见有以下两种情况:一是折旧方法不同。对固定资产计提折旧的方法有多种可选,如果对同一固定资产会计和税法选择的折旧方法不同,会导致固定资产的账面价值和计税基础产生差异。无论采用什么方法计提折旧,某项固定资产的应提折旧总额是确定的,前期多提后期必然少提,因此差异会最终消除。二是摊销时间不同。税法和会计对固定资产、无形资产等的使用寿命的判断不同,会导致每一会计期间摊销的金额不同,进而导致账面价值和计税基础产生差异。由于应提折旧总额或应摊销金额确定不变,这类差异最终也会消除。事实上,广告费及业务宣传费之所以会产生暂时性差异也是源于摊销时间不同。会计上,企业发生的广告费和业务宣传费支出在发生时应全部一次性计入当期损益;但税法规定,企业发生的符合条件的广告费和业务宣传费至少分两次进行摊销,第一次按照销售收入的15%摊销计入当期损益,剩余部分在以后年度进行摊销。广告费和业务宣传费总的发生额是确定的,只是摊销时间不同形成了暂时性差异,这一差异最终也会消除。

(三)税收优惠政策或扣除比例限制导致的差异 税收优惠政策是税法对某些纳税人和征税对象给予鼓励和照顾的一种特殊规定。如免除其应缴的全部或部分税款,从而减轻其税收负担。扣除比例限制则刚好相反,税法对企业当期发生的某些支出设定税前扣除比例而不允许全额扣除,将导致企业当期多缴税款,增加企业的税收负担。常见有以下几种情况:内部研究开发形成的无形资产。税法规定了研究开发费用的加计扣除,具体是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。无论是研发费用的加计扣除还是无形资产成本的加计摊销,其目的都是使企业少缴税款,从而鼓励企业积极投入内部研发。亏损弥补。税法规定,纳税人发生年度亏损的,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但是延续弥补期最长不得超过五年。业务招待费、捐赠支出、罚款支出等等的扣除比例限制。税法规定,企业发生的业务招待费按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;发生的捐赠支出要区分性质后,再按比例扣除;发生的罚款支出则100%不能税前扣除。税收优惠政策或扣除比例限制的目的就是使企业某一期或连续多期少交税或多交税,如果某项税收优惠政策使企业先期少交税而后期又多交税,优惠如何体现,本文认为由于税收优惠政策或扣除比例限制导致的暂时性差异都是不能转回的暂时性差异,不应确认递延所得税资产或负债。最后,对暂时性差异的理解以图形的方式总结如图1所示:

[1]财政部:《企业会计准则第18号所得税》,2006年2月。

[2]国务院令第512号:《中华人民共和国企业所得税法实施条例》,2007年12月。