基于因子分析法的社会服务业上市公司综合能力评价——以2009年上交所18家上市公司为例

2012-05-14胡彦蓉

周 琪,胡彦蓉

(常熟理工学院 管理学院,江苏 常熟 215500)

一、引 言

上市公司综合能力的影响因素较多,现有评价方法主要有层次分析法、模糊综合评价法、数据包络法、主成分分析法等[1]。前两种方法属于主观权重法,由专家依据自己的经验进行主观判断,给出各评价指标的权重;后两种方法属于客观权重法,根据指标间的客观关系确定权重。近年来,有学者利用因子分析法来评价上市公司的综合能力,以较少的主因子来代替原来较多的指标,避免了因指标存在相关性而造成的信息重叠问题[2-4]。本文从社会服务业上市公司业绩着手,借助因子分析法,对社会服务业上市公司综合能力进行评价,以发现其优势与不足,并通过横向对比,把握企业在行业内所处位置及优劣环节。

二、指标体系和数据来源

(一)指标体系选取

本文将上司公司综合能力划分为如下5类一级评价指标:

1.偿债能力指标。包括流动比率、速动比率、资产负债率、产权比率。

2.营运能力指标。包括应收帐款周转率、流动资产周转率。

3.盈利能力指标。包括资产净利率、净资产收益率。

4.成长能力指标。包括总资产扩张率、主营业务增长率。

5.投资收益指标。包括每股收益、每股净资产。

(二)样本选取及数据来源

本文以上海证券交易所18家社会服务业上市公司为样本进行研究,以其2009年度报告公布的财务比率数据为基础,运用因子分析法进行综合评价。①本文原始数据主要来源于和讯网(www.hexun.com)以及上海证券交易所网站(http://www.sse.com.cn/sseportal/ps/zhs/home.html)。

三、实证研究

(一)因子分析适用性检验

在因子分析法的适用性检验上,本文采用巴特利特球度检验和KMO检验等方法[5]。

采用巴特利特球度检验进行显著性检验,KMO值为0.548,卡方统计值为237.615,显著性概率为0.000(详见表1),说明数据不具有显著相关性,适宜做因子分析。

(二)确定主因子数量

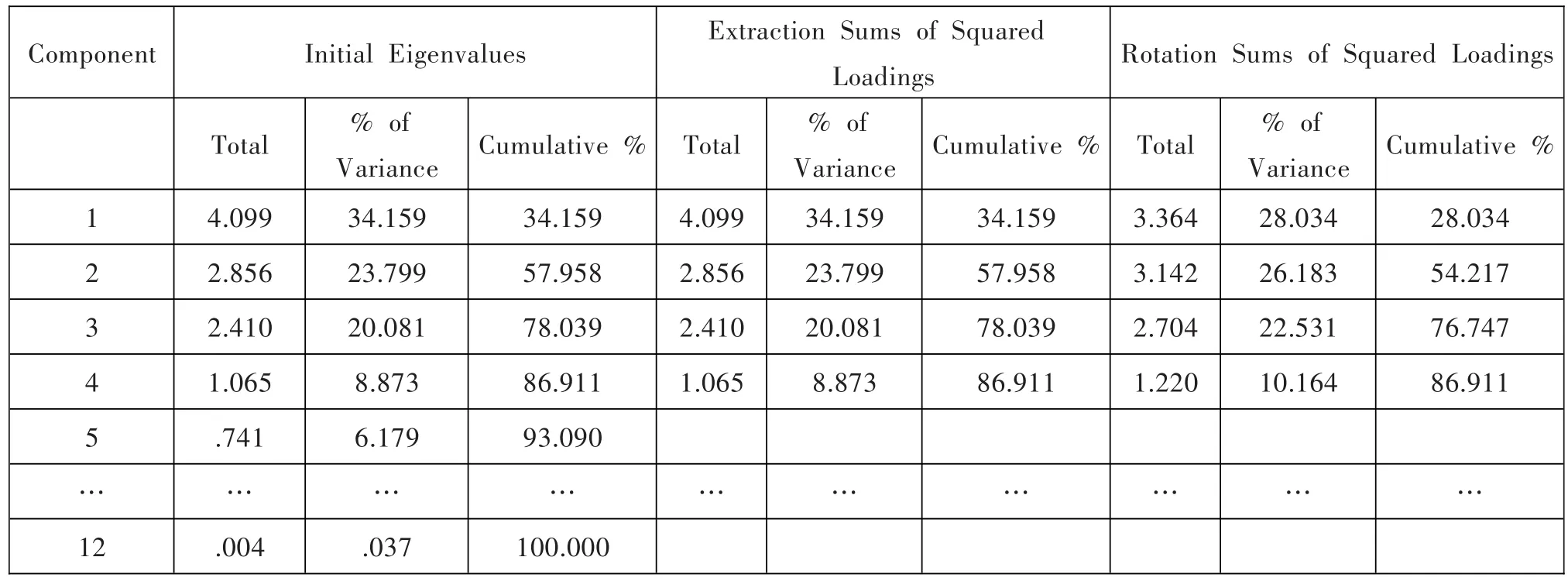

本文利用因子分析中的主成分分析法,从12项指标变量中提取出4类主要因子,通过他们来代替原有指标变量所含的信息。因子方差贡献情况见表2。

表2中数据说明,我们提取的4个主因子累计方差贡献率为86.911%,即这4个因子反映出了总体信息的86.911%,丢失信息较少,用他们来代替原有指标变量进行上市公司综合能力评价是可行的。

上述步骤得出的4个主因子,必须具备一定的经济意义,否则因子提取依然是不成功的[6]。本文通过方差最大法进行因子旋转,通过表2可以看出,旋转后的累计方差贡献并没有改变,也就是说没有影响原有变量的共同度,但各个因子的方差贡献比率却更加明确了。

通过表3中数据可以看出:第一类主因子F1主要由资产净利率、净资产收益率、每股收益、每股净资产这四个指标所决定;第二类主因子F2主要由资产负债率、产权比率、总资产扩张率这三个指标所决定;第三类主因子F3主要由流动比率、速动比率、应收帐款周转率、流动资产周转率这四个指标所决定;第四类主因子F4主要由主营业务增长率这一个指标所决定。

(三)计算因子得分及综合得分

通过回归分析法计算因子得分,并以各因子的方差贡献率占四个因子总方差贡献率的比重作为权重进行加权汇总,得出综合得分,结果如表4。

(四)结果分析

从第一类主因子来看,格力地产、首旅股份、中青旅这三家公司得分都比较高,分别排列前三名,说明了这三家公司的盈利能力和投资收益比较好,优于其他公司。

从第二类主因子来看排在前三名的分别是格力地产、中国化学、中体产业,说明了这三家公司的偿债能力比较好,成长能力比较强。

从第三类主因子来看排在前三名的分别是山东高速、首创股份、首旅股份,可见这三家公司在偿债能力和营运能力上表现比较好,应继续保持。

从第四类主因子来看排在前三名的分别是西藏旅游、格力地产、锦江股份,可见这三家公司的主营业务增长率都优于其他公司。

从综合能力评价来看排在前三名的分别是格力地产、山东高速、首旅股份(详见表4),说明了这三家公司具有较好的综合能力。

表1 KMO and Bartlett's Test

表2 Total Variance Explained

表3 Rotated Component Matrix(a)

表4 综合得分及各公司综合得分排名

四、结 论

通过以上分析我们可以看出,上市公司的综合能力受到多方面因素的影响,本文通过因子分析法从错综复杂的数据中找到了影响社会服务业上市公司综合能力的主要因素,比较了社会服务业上市公司综合能力差异和优劣,了解了公司在行业中的地位和薄弱环节,为决策者制定企业或行业的重组整合战略提供理论依据。根据综合得分和因子得分我们可以对上市公司进行全面的评价,有利于对上市公司发展状况的多角度分析以及快速准确地分析把握上市公司的特点。

[1]何晓群,王作成.统计方法在税务稽查选案中的应用[J].税务研究,2003(12):49-50.

[2]刘新绍.基于因子分析法的上市公司绩效评价分析——以广西2006年21家上市公司为例[J].财会通讯,2010(11):112-114.

[3]李新蕊.主成分分析、因子分析、聚类分析的比较与应用[J].山东教育学院学报,2007(6):23-26.

[4]罗梦霞,刘方.基于因子分析的上市公司绩效评价分析——以云南省上市公司为例[J].时代金融,2010(9):59-61.

[5]李丽,楚湘华.基于因子分析钢铁行业上市公司绩效评价[J].深圳大学学报(理工版),2009(2):217-220.

[6]孙海涛,马妍.因子分析法在上市公司业绩综合评价中的应用[J].企业经济,2010(5):165-168.