人民币汇率波动对房价影响研究

2012-05-14张闯

张闯

房地产业具有很强的产业关联性,其涉及的上下游产业近百种。当前政府坚持对房地产调势必影响房地产及相关产业的投资,从而对整个国民经济产生影响。数据显示,2012年二季度GDP增长速度为7.6%,比一季度下滑0.5个百分点,上半年GDP增长速度整体下滑至7.8%,而2012年上半年的房地产开发投资增速已经从2010年调控开始的35%下降至16%左右。因此,坚持房地产调控和放松调控保经济增长成为政府的两难抉择。

基于上述背景,且考虑到国内房地产市场上存在国外投资者,本文试图从人民币汇率浮动区间研究出发,通过扩大人民币汇率浮动区间使人民币存在双向波动风险,增加外资进入中国房地产市场的汇率风险,达到抑制房地产市场国外投资者投资需求,促进房价合理回归。随着房价下降进一步迫使外国资本撤离房地产市场,进而更加减少房地产投资性需求,或者挤压或引导部分外资流向其他产业进行投资以刺激经济增长。研究人民币汇率波动性对房地产价格的影响对房地产价格调控具有一定现实意义。

二、文献综述

景学成(2005)认为汇率上涨对房价有促进升高的作用。林平、袁中红、黄桂良(2006)认为当人民币存在预期升值时,外资会涌入以规避因外币贬值所带来的汇率风险,而房地产市场将是其理想的投资场所之一。刘琪(2007)认为人民币升值,对于房地产业的冲击明显。吴云青(2007)研究表明汇率对房价的影响是显著的,当期汇率下降将会使房价升高。宋晗(2007)认为在房地产供求特殊性以及其具有消费品和资本品双重属性,使得人民币预期升值成为影响房价的主导因素。沈庆吉力(2007)从房地产供求角度研究房价的变化情况,研究表明在人民币实际汇率长期低估与短期汇率升值预期的影响下,其对房地产供求的影响对拉高房价有着巨大关联性。

从汇率改革看,2005年7月之前,人民币汇率波动较小。国内有关人民币汇率波动对房价影响的研究相对较少,鲜有文献分析和实证。

三、理论分析

众所周知,近年国内房价不合理增长有部分原因是房地产市场存在着投资者,尤其是国外投资者。国外资本介入国内房地产市场主要基于两个方面:一是城市化推进使得人民对房地产有大量的需求,此为房价持续增长的基础,投资国内房地产有利可图;二是人民币存在单边升值预期,外资坐等人民币升值,获取收益之后撤离。此外,国外资本对国内资本有示范效应,可带动国内投资者进入房地产市场,增加国内资本对房地产的投资性需求。

2010年下半年开始,政府“坚持房地产调控政策调控不动摇,努力抑制房地产投资性需求,使房价合理回归”,该政策基调从根本上改变了外资进入国内房地产价格的第一动机。但关于外资进入房地产市场的第二动机尚未制定很好的汇率政策。

一般而言,汇率波动增大对房价的影响可能通过三种途径产生影响:(1)国际资本流动。汇率波动性增加将改变人民对于人民币汇率单边升值的预期,使得人民币存在双向波动风险,增加国外资本的汇率风险,从而影响外资进入国内房地产市场,投资性需求的减少必将对房价产生影响;(2)国内货币供给量。央行为了实现人民币币值稳定,会通过买进卖出外汇而对市场进行干预。在外汇冲销非完全有效的情况下,定会改变市场流动性的供求状况,从而改变整个房地产市场供求双方资金可得性及资金成本,从而影响房地产市场供需关系,对房价造成影响。(3)经济增长。汇率变动通过乘数机制及反馈机制对经济增长产生影响,而经济增长又会在一定程度上改变房地产市场供求双方的平衡,从而对房价产生影响。

上述分析表明,通过扩大人民币汇率浮动区间,增加人民币汇率的波动性,可以改变人民对人民币汇率升值预期,增加外资进入房地产市场的汇率风险,改变国外投资者对国内房地产市场的投资选择,从而对房价起到抑制作用。国外投资者的投资决策改变促使国内资本投资房地产做出调整,势必进一步影响房价。

四、实证分析

以上分析只是基于逻辑上的推导或定性阐述。其正确与否还有待实证检验。故本部分希望通过计量经济学的方法来检验这种定性分析的正确性。

(一)变量选取和数据处理

本文选取人民币汇率波动(BDE)和房价(P)两个变量。其中人民币汇率波动通过人民币兑美元汇率的月度数据(选取人民币兑美元汇率是因为我国外汇储备中美元资产占有很大比例,且美元也是国际贸易中最主要的结算货币),运用EGARCH求取,记为EBD;房价通过全国商品房销售额除以商品房销售面积计算求得,然后进行定基化处理 (以2005年6月=100),并对定基化处理后的数据在进行对数化处理,记为LNP(对数化处理具有不改变数据原有协整关系的前提下,使数据趋势线性化,避免数据剧烈波动,消除时间序列的异方差现象)。

以上数据均来国家统计局数据。其数据的样本期间为2005年7月至2012年2月的月度数据,共80个。本文采用的计量软件是EViews6.0。

(二)波动性指标的度量

考虑到人民币汇率波动性是不可以直接观测的,因此必须通过某种方法给该指标加以度量。目前学术界关于变量波动性的度量方法主要有随机游走模型、非正态残差分布模型、AR模型、GARCH模型及其拓展模型等。

经过对各种方法的计算结果比较分析后,我们发现采用EGARCH(1,1)模型估算的结果比较理想。故本文采用EGARCH(1,1)模型分别对条件方差的滞后值和扰动项平方的滞后值进行估测,并把该方法求出来的方差作为人民币汇率波动性的量度值。实证结果如方程(1)、方程(2)。

(三)变量的平稳性检验

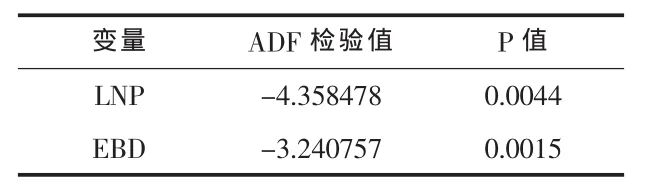

对于时间序列数据,检验其平稳性是我们对其进行分析处理最优先考虑的问题。因为,若数据是非平稳的,在进行回归分析是可能会产生“伪回归”现象。本文采用ADF单位根检验方法来对变量进行平稳性检验(表1)。

表1 EBD值和LNP值ADF、P值检验结果

由表1可知,变量EBD和LNP在1%的显著性水平下都是平稳的。

(四)模型的脉冲响应分析

脉冲响应度量的是被解释变量对单位冲击的响应,即在ECM扰动项上增加上一单位标准差的冲击后对被解释变量未来值所带来的影响。本文采用广义脉冲响应函数来考察房地产价格对人民币汇率波动冲击的反应。

图1 LNP对EBD的脉冲响应

图1显示,在初期受到汇率波动的一个标准差的正向冲击后,即波动性扩大,房价从第二期开始才呈逐渐加强的负向响应,即房价开始下跌,并最终从第三期才趋于平稳。这说明汇率波动对房价的影响有一定的滞后性,也说明了扩大汇率波动区间能在一定程度上降低房价,且具有持久性。这与理论分析部分基本相吻合。

五、政策建议

通过理论分析及实证检验的结果,我们可以得出结论:通过扩大人民币浮动区间,增加人民币汇率的波动性可以在一定程度上对房地产价格起到影响。

1.对于人民币兑美元的日浮动区间必须要进一步的扩大,促进人民币汇率双向波动,增加国外投资者投资国内房地产的汇率风险,从而达到抑制其房地产投资性需求。

2.必须要加强对国外资本进入房地产市场的监督与管理,运用税收手段增加国内外资本投资房地产的成本。

3.进一步调整产业结构,鼓励国内外资本投资高新技术产业等新兴产业。

4.尽早结束转现有中央银行强制结售汇制度,减少因外资流入而增加市场流动性,减缓房价上涨中的货币因素的作用。

[1]景学成.利率、汇率政策牵动房地产价格[J].现代商业银行,2005(9).

[2]沈庆吉力.人民币汇率与房地产价格关联性研究[J].经济论坛,2007(6).

[3]吴云青.论汇率波动对房地产投资市场的影响[J].商场现代化,2007(11).

[4]宋晗.汇率变化与房地产市场联动趋势—预期及其他因素的实证浅析[J].技术经济,2007(9).

[5]邓永亮.人民币升值、汇率波动与房价调控[J].经济与管理研究,2010(6).

[6]朱孟楠,刘林,倪玉娟.人民币汇率与我国房地产价格——基于Markov区制转换VAR模型的实证研究[J].金融研究,2011(5).