典当破解中小企业融资困境的优势分析

2012-04-29严群英

严群英

摘要:中小企业在促进经济发展、就业等方面对于国民经济具有重要的作用,但融资问题一直是制约中小企业发展的一大难题。而典当融资是人类最古老的融资方式之一,历史上曾是民间融资的重要渠道。本文回顾了我国典当业的发展和典当融资的特点,并通过分析中小企业融资的特点和典当融资的比较优势,认为典当是中小企业融资的一个新型渠道。

关键词:中小企业;典当融资;优势

前言

我国的典当业初见萌芽于东西两汉,肇始于南朝佛寺长生库,入俗于唐五代市井,立行于南北两宋,兴盛于明清两季,衰落于清末民初,取缔于20世纪50年代,而复兴于当代改革开放,新世纪有序发展。典当作为最古老的融资方式之一,在我国已有2000多年的历史,堪称现代金融业的鼻祖。

在现代市场经济中,中小企业作为国民经济的重要组成部分,在保证世界各国经济持续增长、缓解就业压力、缩小区域差距和促进社会稳定等方面都发挥着巨大的作用。相关数据表明,中小企业占我国企业总数的99%,创造了近60%的GDP,提供了近50%的财税收入,提供了近80%的就业岗位。

然而,撑起我国经济半边天的中小企业所获得的金融资源与其在社会发展中的地位却是极不相称的。在银行信贷难度高,贷款发放条件严格的今天,原本就融资困难的中小企业更是难上加难。相关数据显示,2009年上半年,中国金融机构贷款7.37亿元,中小企业贷款仅占总额的8.5%;来自中国人民银行的数据显示,70%以上的中长期贷款投向政府融资平台。由此可见,融资难已成为制约我国中小企业发展的一大瓶颈。

因此,近年来典当作为一种新型而特殊的间接融资方式,以其手续简便、信用几乎为零等独有的优势,越来越获得我国中小企业的青睐,被人们形象地称为中小企业的“第二银行”。

一、典当融资的界定及发展

(一)典当融资的界定

关于典当的概念,国内学者对其解释也不尽相同。比较有代表性的是以下几种:国内学者王建华认为,典当是以财物作质押的限期有偿借贷融资活动。该定义突出了典当以财物作质押为融资基础的特性。学者陈红霞认为,典当是以实物为抵押,以实物所有权转移的形式取得临时性贷款的一种融资方式。该定义则不仅突出典当要以实物作质押的特点,而且还突出了以典当实物所有权进行转移的独特形式。学者任素敏则认为,典当是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定的期限内支付当金利息、偿还当金、赎回当物的行为。任素敏则是以典当的过程角度界定典当。

综上所述,笔者认为,典当就是以物换钱,是以特定物品或者财产权利质押的形式,向典当机构借贷的特殊融资方式。其特殊性表现在一是当户将一定动产移交典当行占有,换取当金的行为。二是当户有权在一定的当期内赎回原当物,但过期不赎成为绝当后,典当机构有权依法获得该当物的所有权或以该当物变价而优先受偿。

(二)典当融资的特点

自古以来,典当就是一种有效的融资渠道。与其他融资渠道相比,特点如下:

1.典当是一种特殊的间接融资渠道

典当融资是以借贷为基础,质押为条件的经济活动,它将当物由当户转移至典当机构占有,从而换取当金以达到融资的目的。典当过程中,资金供需两方之间的关系是资金借贷关系,而非买卖关系。因此,典当融资与银行融资一样,同属间接融资渠道;不同的是,典当融资的资金供需两方之间属于质押贷款关系,而非信用贷款关系。典当发挥融资功能的主要依据不在于当户自身的信用程度而在于当物本身的价值。

2.典当是做不大却又有特定市场的融资渠道

典当素来就有“小行业、小市场、小机构”三大特点。典当融资所涉足的领域往往是其他融资方式不涉足或较少涉足的领域,因而其从产生之日起便有特定的需求市场。尽管近年来我国金融体制改革、金融业务创新的广度和深度有所加强,银行等一些主流融资渠道的经营、服务对象更加广泛,但典当融资渠道仍有其独立的生存空间。

3.典当是具有跨行业性质的边缘融资渠道

典当业是具有跨行业性质的边缘行业,它不是国民经济的支柱产业,对国民经济没有很大的影响力,受我国经济、政治和传统文化的影响较大。与银行大批量、短中长期皆可的融资方式不同,典当具有短期、小额等特点,所从事的是以物换钱的“零售”业务。因而,典当在任何时候都不是一个社会的主流融资渠道,只对主流融资渠道起着拾遗补缺、调余济需的作用。

(三)典当融资的发展

典当是人类最早产生的信用形式,它的产生和发展适应了商品经济发展的客观要求。典当是个古老的行业,堪称现代金融业的鼻祖。中国的典当业初见萌芽于东西两汉,肇始于南朝佛寺长生库,入俗于唐五代市井,立行于南北两宋,兴盛于明清两朝,衰落于清末民初,取缔于20世纪50年代,而复兴于当代改革开放,在新世纪有序发展。改革开放以来,典当业在我国得到快速发展。从总量上看,据商务部的最新数据显示,截止2006年底,全国共有典当行2494家,累计注册资本246亿元。截止2007年底,全国共有典当行2930家,分支机构182个。截至2009年底,全国共有典当企业4 760家,典当企业典当融资总额为1 500亿元。截至2010年底,全国共有4 433家典当企业,全行业注册资本584亿元,从业人员3.9万人。

如图所示我国典当业继续保持平稳快速发展的态势。中小企业、私营企业主已经成为典当企业的主要服务对象。典当融资在满足短期应急性融资需求,方便人民群众生活,拓宽中小企业融资渠道的实践中充分体现出方便、快捷、灵活的行业特点,日益成为中小企业融资的一种重要方式,对中小企业的健康发展产生深远影响。

二、典当融资的比较优势分析

1.典当融资与银行贷款融资的比较

第一,典当行一般以提供额度小、期限短的资金为主,恰好能够满足我国中小企业“急、频、少、繁”的融资需求,与银行相比具有较大优势。据统计,中小企业平均贷款量是大中型企业的千分之五左右,且频率高、期限短,中小企业同一时间内贷款次数,即频率,是大中型企业的5倍左右。打个比方,银行办理10亿元的贷款与办理200万元的贷款手续基本相同。在这种情况下,银行对中小企业贷款的管理成本要比对大中型企业的高得多。因此,银行更愿意贷款给大企业,而典当行更适合贷款给中小企业。第二,典当融资“认物不认人”,它只注重当物的合法性、真实性及其成色高低、价值大小,不审核当户的信用程度;银行放贷则以信用为条件,往往喜欢对资信较好的国有大型企业融资,信用条件较差的中小企业一般很难获得贷款。我国大部分中小企业,特别是一些民营、个体中小企业,由于规模小、财务不规范、管理水平低,又缺少可抵押的土地、房产等固定资产,且没有可靠的担保,达不到银行的资信要求,被拒之门外。第三,通过典当获得的资金用途不受限制。典当融资只要有合法且有价值的典当物,就可以拿来质押融资,典当行不会调查你拿了钱是去挥霍,去养家,亦或去经营逐利。与典当行相反,银行往往限制贷款用途,如助学贷款、住房贷款和汽车贷款等。银行抵押贷款对所贷资金用途等情况实行严格的贷前调查,贷中审查,贷后检查。若发现其贷款用途不当或挪作它用,银行可以收回贷款并对贷款者进行信贷制裁。这些规定给我国中小企业融资带来了很大的不便,而利用典当融资则主动得多,也自由得多。第四,典当融资与银行贷款融资相比,具有其独特的生存空间、业务对象和比较优势。典当行既可以像银行一样接受权利质押,也可以接受金银首饰、艺术品、汽车、积压商品、多余原材料、闲置设备、销售订单、购货合同等动产质押,这就为我国中小企业融资开辟了开阔的空间。

2.典当融资与债券融资的比较

第一,典当融资比债券融资更加方便迅速。中小企业通过发行债券进行融资,通常需要经过向有关管理机构申请报批等程序,同时还要作一些印刷、宣传等准备工作,且存在“累计债券总额不超过公司净资产额的百分之四十”等诸多限制条件;而通过典当进行融资手续简便得多,比通过发行债券融资所需的时间更短,只需要提供符合规定的当物,相关证件材料齐备,经典当行或有关评估机构估价后,最短几分钟,最长不过六七天,即可取得当金。第二,债券融资多以中长期资金为主,不符合中小企业资金需求次数多、金额小、期限短的特点。而典当融资适用于短期、小额的资金需求,这些特点非常符合我国中小企业的融资需求。对财力不足、资金周转困难的中小企业而言,借助典当解决一些应急型或救急性融资无疑是非常可行的。第三,相对债券融资而言,典当融资还具有还款灵活的特点。在典当融资方式下,中小企业在约定的借款期限内,可以提前归还部分或全部当金,典当行将会根据中小企业实际的借款金额和借款期限收取或退还当息和费用;中小企业也可以在合同约定的有效期内还款后再借款,不需要再另外办理当物质押登记手续及签订典当合同。而债券融资还款期限在发行时已经确定,一般不予更改。正因如此,典当融资随借随还,续借方便的优势十分适用我国中小企业,使得中小企业可以根据自身当时的生产经营状况和需要来及时安排还款或续借,从而把握瞬息万变的市场形势。

3.典当融资与股票融资的比较

第一,一般说来,股票筹资成本会高于典当融资产生的债务成本。这不仅仅是因为股东要求的报酬率高,而且因为股利是以税后利润支付的,没有抵税作用,而典当融资产生的债务利息是作为费用在税前利润中扣除,具有抵税作用。第二,典当融资不会分散中小企业的控制权,而通过股票筹资,需要出售新的股票,增加了新的股东,将会分散中小企业的控制权。第三,中小企业进行股票筹资的信息披露成本较高。一些股份制中小企业的重大事项和财务会计报告等信息,如企业的重大经营活动和财务状况,都要在公开的媒体上披露,从而加大了信息披露成本;典当融资则不需要如此。第四,中小企业典当融资只要有抵押物即可,股票融资则需满足“发起人认购的股本数额不少于公司拟发行的股本总额的35%”等许多条件。

4.典当融资与创业板融资的比较

第一,创业板融资的条件比典当融资严格。我国创业板融资推出的时间较短,一个创业板市场显然容不下这么多中小企业,为保证创业板上市企业质量和控制风险,目前我们创业板上市标准中要求的持续经营年限以及盈利指标相对较高,这使得很大一部分暂时未达到标准的高成长性企业被挡在门外;典当融资则只需要中小企业将自有的典当品进行典当就可获得资金。第二,创业板融资风险比典当融资大。创业板主要针对的是有发展潜力的中小企业,因此创业板上市企业股本规模普遍比较小,很容易遭到竞争对手的恶意收购,从而面临丧失控制权的巨大风险。加上创业板独有的直接退市机制,被退市的中小企业很难在短时间内获得重组和翻身;而典当融资一般不存在这些风险。

三、典当融资是中小企业的现实选择

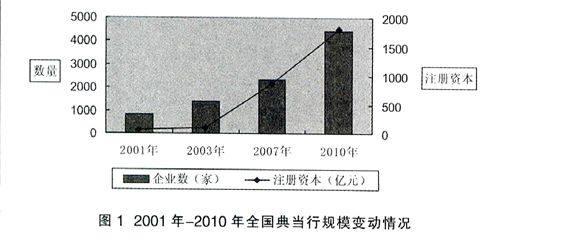

典当“救急不救穷”的服务理念,与我国中小企业的资金需求十分契合。据了解,2001年,全国共有已开业的典当行816家,注册资本约72亿元;2003年典当行有1375家,总资本约95亿元。典当融资在逐渐被世人认同后,已逐渐成为我国中小企业融通资金的一个新渠道。截止2007年上半年,全国共有典当行2342家,资产总额为862亿元;我国中小企业已然成为典当行大主顾,全国累计为中小企业提供当金3.8万笔,同比增长18%,典当金额为222亿元。截至2010年底,全国共有4433家典当企业,全行业注册资本584亿元,从业人员3.9万人。年典当总额达1801亿元,中小微企业的融资占典当业务总额的80%以上,典当业在缓解中小微企业融资难、促进中小微企业发展等方面发挥了积极作用。(见图1)

作为一个新兴融资渠道,典当融资具有许多银行贷款、发行债券、发行股票和创业板上市这些融资渠道所不可比拟的优势,为中小企业应对临时性生产需求提供了便利,是我国中小企业融资的现实选择。目前,一些规模较大的典当行,80%以上的客户都是中小企业、民营企业和合伙企业。这些典当行不仅让我国众多中小企业摆脱了资金周转不灵的窘境,更为中小企业的健康持续快速发展做出了积极贡献。所谓机遇与风险是并存的,我国中小企业一方面应该充分认识并利用典当融资这一新型的融资渠道,为其发展壮大奠定基础。而典当行在解决中小企业融资问题的同时,也有了更大的发展空间,两者之间形成了良性的互补关系,得以相互促进,共同发展,同时也带动了地方经济的整体发展。

基金项目:浙江师范大学校级科研项目(编号:SKYB201141)成果。

参考文献

[1]穆罕影.典当开辟融资新途[J].中国金融家,2010,(04):128—129.

[2]张国毅.典当融资——适合我国中小企业的融资方式[J].财会研究,2009,(02):66—68.

[3]黄鉴晖.中国典当业史[M].山西:山西经济出版社,2006年12月:3—10.

[4]贾瑛瑛.我国典当行业发展路径与前景——访全国典当专业委员会会长吴贤达[J].中国金融,2008,(03):36—38.

[5]于海波.中小企业成为典当行大主顾[EB/OL]. http://news.sina.com.cn2007.08.26.

[6]刘鑫,何涛.典当与中小企业融资[J].今日科苑,2007,(08):48.