基于新审计准则视角的审计期望差距研究

2012-04-29张凤丽

张凤丽

【摘 要】 审计期望差距伴随着审计的产生而产生,并在审计的不同发展阶段呈现不同的表现形式。由于近几年大量公司舞弊案的发生,许多著名公司的破产,审计期望差距迅速扩大,同时,注册会计师诉讼案的增加,使得审计职业的风险也不断增大。文章基于2010年新修订的注册会计师审计准则对审计期望差距进行研究,在对审计期望差距构成要素理论研究的基础上,分析新审计准则对审计期望差距产生的积极影响,探讨了新审计准则中缩小审计期望差距的具体表现。

【关键词】 审计期望差距; 会计师事务所; 注册会计师; 新注册会计师审计准则

20世纪60年代以来,随着大量公司舞弊案的发生,许多著名公司的破产,审计期望差距迅速扩大,注册会计师诉讼案不断增加,审计期望差距越来越大,给整个审计职业界带来不利的影响。因此,审计人员必须努力缩小审计期望差距,以创造良好的执业环境,促进审计的长远发展。

一、审计期望差距的涵义

期望差距一词最早出现于1974年,当时Liggio认为审计期望差距是“独立审计师和财务报表使用者”对审计业绩的期望水平的差异;随后美国科恩委员会在1978年的报告中提出了“审计期望差距”的概念,认为公众对审计的需要或期望与审计人员本身能够被并且应该被合理期望完成的审计任务之间存在着期望差距。

对于审计期望差距的定义,国内外学者都做过一定的解释,赵丽芳(2007)提出的审计期望差距的定义为:审计期望差距是社会公众对审计职业的期望与特定历史时期现实审计执业水平之间的差距。综合多位学者专家的观点,本文认为审计期望差距是社会公众与审计职业界在对审计工作结果和质量的看法及需求的认识上存在的差距。

二、审计期望差距的构成要素

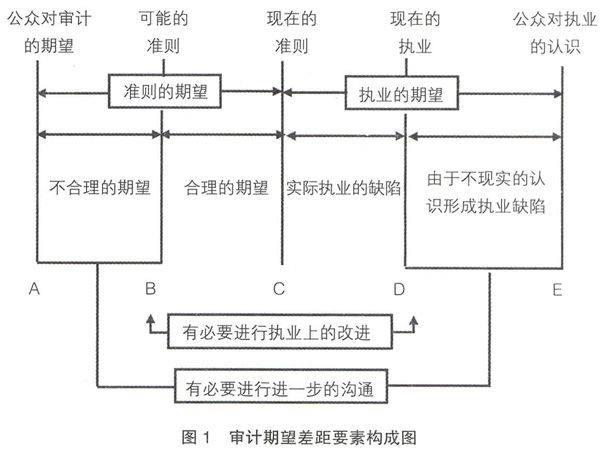

加拿大的麦克唐纳委员会在1988年第一次提出审计期望差距构成的要素图,他们认为审计期望差距是由四部分组成的:公众对审计的期望与可能的准则之间的差距、可能的准则与现在的准则的差距、现在的准则与现在的执业之间的差距、现在的执业与公众对执业认识之间的差距。麦克唐纳委员会的审计期望差距构成图给审计职业界带来很大帮助,它从一个清晰、系统的视角,给各国学者指明了方向。具体的构成要素如图1所示。

在图1中,纵轴A表示公众对审计的期望,纵轴B表示审计人员在现有审计准则基础上可能实现的期望水平,纵轴C表示现有的准则要求实现的审计期望水平,纵轴D表示审计人员在实际中实现的期望水平,纵轴E表示公众认为审计人员实现的期望水平。相邻纵轴之间的差距就表示了不同的审计期望差距,这些差距就构成了审计期望差距的总体。

三、新审计准则对审计期望差距的影响

1993年Porter对审计期望差距进行了实证分析,发现总的审计期望差距50%来自于准则的缺陷,34%来自于不合理期望差距中,16%来自于不符合准则的行为。这说明很大程度上审计期望差距是由准则的缺陷而造成。因此,不断完善审计准则对缩小审计期望差距具有十分重要的影响。

美国审计准则委员会于1988年连续公布了9份说明书,通称为“期望差距审计准则”,对审计期望差距进行规范。目前我国虽没有制定专门的《期望差距准则》,但从2006年新出台的《审计准则第1151号——与治理层的沟通》、《审计准则第1211号——了解被审计单位及其环境并评估重大错报风险》、《审计准则第1341号——管理层声明》等都体现了进一步缩小审计期望差距的目的。

2006年2月15日颁布的从2007年1月1日开始实施的新审计准则,给注册会计师带来了多层次的全新的变化,也进一步提升了注册会计师的专业胜任能力,其中《审计准则第1151号——与治理层的沟通》、《审计准则第1141号——财务报表审计中对舞弊的考虑》等准则的制定均有效缩小了社会公众对行业认知的期望差距。

2010年11月1日财政部发布了修订后的38项中国注册会计师执业准则,并自2012年1月1日起施行。新审计准则的制定不仅提高了准则理解和执行的一致性,而且全面、彻底体现了风险导向审计的基本要求,增强了识别舞弊风险的针对性和有效性。其中《审计准则第1141号——财务报表审计中与舞弊相关的责任》、《审计准则第1152号——向治理层和管理层通报内部控制缺陷》、《审计准则第1341号——书面声明》、《审计准则第1151号——与治理层的沟通》等准则的修订均有效缩小了审计期望差距。

四、新审计准则中缩小审计期望差距的具体表现

(一)财务报表审计中与舞弊相关的责任

研究表明公众对揭露重大的欺诈、舞弊和非法行为的要求较为强烈。2006年《审计准则第1141号——财务报表审计中对舞弊的考虑》的制定有效缩小了社会公众对行业认知的期望差距,2010年新修订的《审计准则第1141号——财务报表审计中与舞弊相关的责任》进一步对注册会计师进行了针对性指导,要求注册会计师合理运用职业判断,按照风险导向审计的要求,识别、评估和应对这些领域的舞弊风险。

舞弊是一个非常宽泛的法律概念,公众对舞弊的法律认识很容易产生偏差。2010年的新审计准则同样要求注册会计师关注导致财务报表发生重大错报的舞弊行为。在《审计准则第1141号——财务报表审计中与舞弊相关的责任》中第五条指出,被审计单位治理层和管理层对防止或发现舞弊负有主要责任;第六条指出注册会计师有责任对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证。本次新准则的修订体现了先进的实务经验,增强了注册会计师发现舞弊的能力,提高了审计的有效性,降低了公众的审计期望值。

(二)注重向治理层和管理层通报内部控制缺陷

《中国注册会计师审计准则第1153号——向治理层和管理层通报内部控制缺陷》是在借鉴《国际审计准则第265号——沟通内部控制缺陷》的基础上新制定的准则。在准则中要求注册会计师向被审计单位治理层和管理层恰当通报在财务报表审计中识别出的内部控制缺陷,同时也要求注册会计师在执行审计工作的基础上,确定是否识别出一个或多个内部控制缺陷,以及该缺陷单独或连同其他缺陷是否构成重要缺陷,并对书面沟通文件的内容和特别说明事项作出了规定。

《审计准则第1151号——与治理层的沟通》在原有审计准则的基础上进行了形式上的改写,新准则规范了治理层在监督财务报告方面的职责和作用,对管理层与治理层在财务报告方面的职责做出明确区分,要求注册会计师向治理层和管理层恰当通报注册会计师在审计过程中识别出的,根据职业判断认为足够重要从而值得治理层和管理层各自关注的内部控制缺陷。新准则的修订更加强调了沟通的责任,通过这种双方互相沟通的提升,增强了社会公众对审计工作层面的了解,从而有效提高审计质量,降低审计期望差距。

(三)全面、彻底体现风险导向审计的基本要求

2010年新修订的审计准则将风险导向审计理念全面彻底地贯彻到整套审计准则中,在《审计准则第1321号——审计会计估计(包括公允价值会计估计)和相关披露》、《审计准则第1323号——关联方》、《审计准则第1212号——对被审计单位使用服务机构的考虑》等多项准则中更加强化了注册会计师对重大错报风险的风险识别、评估和应对,突出强调了风险导向审计的思想,进一步明确了审计工作以评估财务报表重大错报风险作为新的起点和导向。这种原则导向的提升给注册会计师带来了更大的职业判断空间,减少了机械执行准则的可能性,提高了注册会计师在执业过程中的灵活性。同时也对注册会计师的专业胜任能力有了更高层次的要求,这样更加有利于审计目标的达成,使得注册会计师的审计更符合社会公众的期望。

(四)对审计报告的实质性改进

审计报告是注册会计师与广大会计报表使用者的沟通工具。2010年新修订的关于审计报告等一系列的审计准则对注册会计师如何正确确定审计意见的类型提出了更高层次的要求。《中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告》主要是对现行《中国注册会计师审计准则第1501号——审计报告》按照新体例进行的改写。《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见(征求意见稿)》在按照新体例进行改写的基础上作出了实质性修订。新准则界定了“广泛性”的含义,并规定了对财务报表具有广泛性影响的三种情形。《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》在按照新体例进行改写的基础上也作出了实质性的修订。审计报告这一系列审计准则的修订,不仅强化了注册会计师的执业责任,体现了我国审计准则与国际审计准则的持续全面趋同,也更加符合社会公众的利益,将对缩小社会公众的审计期望差距产生积极影响。

【主要参考文献】

[1] 崔婧.基于审计准则视角的审计期望差距研究[D].沈阳大学,2011.

[2] 吴瑞勤.我国审计期望差距调查研究[J].财会通讯,2009(36).