财务松弛与企业业绩的关系

2012-04-29刘鑫春

刘鑫春

【摘要】 文章基于资源约束理论和代理理论的基本观点,提出财务松弛与企业业绩关系的假设。通过选取我国上市公司制造类企业1999—2008年的数据进行实证研究,结果表明:(1)财务松弛与公司业绩正相关;(2)具有较高管理自由裁量权的企业,财务松弛对企业业绩的积极影响程度更大。

【关键词】 财务松弛; 企业业绩; 自由裁量权

一、引言

冗余(slack)又称松弛,是由March&Simon(1958)提出的,最初被认为是超出实际需要而保存在组织内部并被个人或小团体(coalition)控制的资源,用于应对环境变化的冲击。在资源约束环境下,冗余资源能够被用于试验新的战略和创新项目(Cyert&March,1963)。Meyer(1982)指出,冗余以不同的形式出现,如财务冗余、人力资源冗余和技术冗余。财务松弛(financial slack)是组织松弛中的重要组成部分,指超过企业现有运营和债务需要的流动资金和无风险的借贷能力。它可以使企业自由追逐具有正的净现值(NPV)的投资机会而不用担心风险问题,其实质上是超过现有业务需要的过剩的财务资源。财务冗余是一种通用而易得的稀有资源,尽管市场机制不同,但财务冗余可以从内部多种使用方式中产生,或在短期内从外部资源获得。因为财务冗余可以完全分配到企业内部的多种活动中,所以财务冗余是最少被吸收且最容易被重新利用的冗余,较多的财务冗余有利于产品的探索性创新。对于财务松弛能否提高企业业绩学术界至今没有形成统一的观点。

现有研究文献很少涉及财务冗余与企业业绩方面的研究。在财务松弛的相关研究文献中,学者们只是在研究工作中涉及了财务冗余问题。BarkerⅢ&Barr(2002)在研究企图转向的衰退企业的战略再定位时,发现财务冗余的程度与衰退企业的战略再定位的程度正相关。Mishina et al(2004)在研究资源与企业增长时,发现财务冗余与通过市场扩张的短期销售增长负相关,与通过产品扩张的短期销售增长正相关。戴德明、毛新述等(2006)认为在动态的经营环境中,持有一定的备用资源(即冗余资源)能使企业具有一定战略选择弹性,有利于公司选择最适合自身的经营和财务战略,从而有助于提高企业的业绩。财务冗余与企业绩效关系方面的实证研究也很少。钟和平(2008)运用调查问卷对河南360家制造企业进行的研究证实财务冗余与企业业绩之间呈“N”型关系模型。当企业的财务冗余太少时,财务冗余与绩效正相关;当企业的财务冗余适度时,财务冗余与绩效负相关;当企业的财务冗余过多时,财务冗余与绩效正相关。Sanghoon Lee(2011)通过对1 852家美国制造企业1990—2008年间的样本数据运用FGLS线性和非线性回归模型及Granger因果分析验证了资源约束理论和代理理论下财务松弛与企业业绩的相关关系。

二、研究内容和研究假设

(一)资源约束理论下,财务松弛对企业业绩的影响

资源约束理论认为,在变化迅速的环境中,财务松弛对企业起到了稳定和适应作用,并且可以激励管理者利用冗余资源,保持较高的财务松弛程度,有利于企业把握良好的投资机会,提高经济效益。总之,冗余资源可用于解决内部资源冲突,支持企业创新战略的尝试并减轻失败所带来的负面影响从而提高企业业绩。基于资源约束理论,提出假设:

H1a:根据资源约束理论,财务松弛与公司业绩正相关。

管理自由裁量权(managerial discretion)是管理者将冗余资源运用到积极的企业活动中去的必要条件。它鼓励进行具体的企业投资,推动创新和提高公司业绩(Burkart et al,1997)。

因此严格的管理监督会阻碍管理者承担创新活动,这样管理者就不会积极从事盈利项目的投资。当管理者被赋予高的自由裁量权的时候,他们会有更高的积极性(Aghion和Tirole,1997)。这表明,那些认为财务冗余对企业业绩有积极影响的学者,同样也认为管理主动性和自由裁量权对提高企业业绩有积极的影响。由资源约束理论产生的自由裁量权,可以提出下列假设:

H1b:具有较高管理自由裁量权的企业,财务松弛对企业业绩的积极影响程度更大。

(二)代理理论下,财务松弛对企业业绩的影响

代理理论认为,管理者可能会利用冗余资源经营过量的多元化、扩张和工作逃避,孵化低效率的产生从而降低企业业绩。基于代理理论,提出假设:

H2a:根据代理理论,财务松弛与公司业绩负相关。

代理理论将代理人看作利用冗余资源追求个人利益,从事机会主义行为的人,使企业业绩降低。因此,当他们的管理自由裁量权受到限制时,松弛对企业业绩的消极影响就会降低;反之,较高的管理自由裁量权会加剧松弛对企业业绩的消极影响。据此,提出假设:

H2b:具有较高管理自由裁量权的企业,财务松弛对企业业绩的消极影响程度更大。

三、实证研究设计

(一)研究样本

本文所选的研究样本范围为1999—2008年十年期间沪市和深市的制造业上市公司。为减轻非系统性因素对本文结论所造成的影响,在样本的选取上分别针对本文所研究的关键财务指标——流动比率、产权比率以及公司绩效指标总资产净利率,将所有被标记为ST、PT类的上市公司样本作为本研究的异常值进行剔除。研究样本所有原始数据或者财务指标均来自国泰安CCMAR数据库。

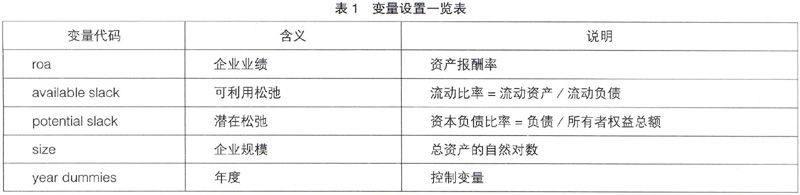

(二)研究指标的指代变量

Bourgeois和Singh(1983)将冗余资源分为可利用冗余、可开发冗余和潜在冗余。根据冗余是否被组织的生产过程所吸收而将冗余资源分为“已吸收的冗余”(部分已经服务于经济运作,难以再利用的冗余)和“未吸收的冗余”(企业能够迅速调动用来应对没有预期紧急事态的冗余资源)。Bergh&Lawless(1998)、Geiger&Nakri(2006)、Lin et al(2009)等所进行的财务冗余和企业业绩关系的实证研究表明,可利用松弛和潜在松弛对企业业绩有积极的影响。据此,设计以下变量(表1)。

四、研究方程

根据假设H1a、H1b验证财务松弛对企业业绩的固定影响建立FGLS线性回归方程:

roa=β1available slack+β2potential slack+β3size+

β4year dummies(1)

roa=β1available slackt-n+β2potential slackt-n+ β3size

+β4year dummies (2)

方程中,用roa(资产报酬率)指代企业业绩,作为因变量;公司规模和年度虚拟变量作为控制变量。方程(2)用来预测可利用松弛和潜在松弛对企业业绩的滞后影响。若资源约束理论对上市公司整体的财务松弛经济后果发生作用,则β1、β2显著大于零;若代理理论对上市公司整体的财务松弛经济后果发生作用,则β1、β2显著小于零。

有些研究(Bourgeois,1981;Bromiley,1991;Nohria

&Gulati,1996)表明松弛与企业业绩之间存在非线性关系。冗余资源过多和过少都不利于企业创新的进行。Tan&Peng(2003)进行的实证研究表明二者之间呈“U”型关系模型。因此,本文同时引进二次项回归方程验证二者之间的非线性关系。

roa=β1available slack+β2available slack2+β3potential slack+β4potential slack2+β5size+β6year dummies (3)

另一个非线性模型——分段模型可以具体地估计可利用松弛和潜在松弛变量,样本数据因此被衡量这两个变量的流动比率和产权比率均值分开,分段模型为:

roa=β1available slack+β2(available slack-m)*da

+β3potential slack+β4(potential slack-m)*dp+β5size

+β6year dummies(4)

当available slack≥m时,da=1;available slack<m=0。

当potential slack≥m时,da=1;potential slack<m=0。

最后,考虑到企业特征能够潜在地影响松弛与企业业绩的关系,管理自由裁量权与公司规模有关。对于大企业来说其内部控制问题比小企业难(Mayers and Smith,1994)。这同样与假设H1a、H1b一致。为了检验公司规模是否会影响财务松弛对企业业绩的影响程度,引进交叉回归技术,建立虚拟变量交互回归方程:

roa=β1available slack+β2availableslack*small+β3

available slack*large+β4potential slack+β5potential slack *small+β6potential slack *large+β7size+β8year dummies(5)

在此方程中small作为虚拟变量定义公司规模最小的25%为1;large作为虚拟变量定义公司规模最大的25%为1;其他定义为0。

五、实证结果分析

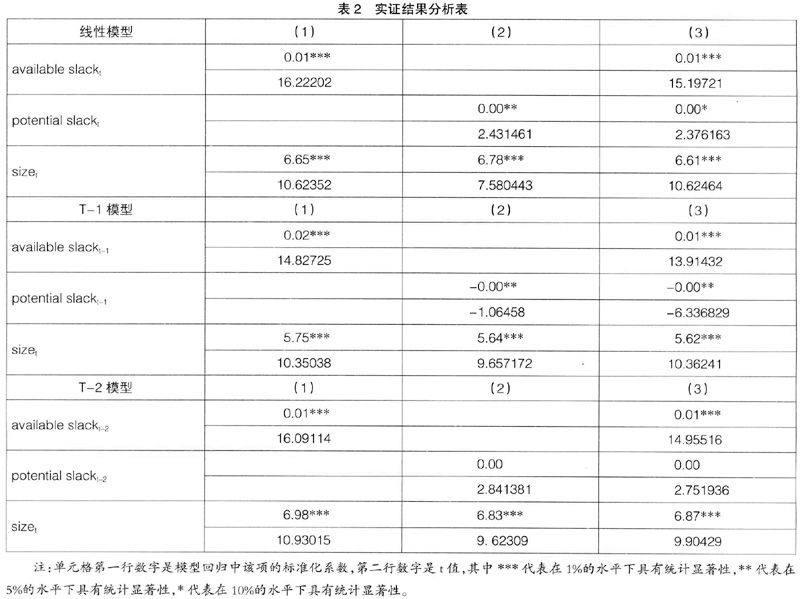

从表2对方程(1)、(2)的分析结果看,财务松弛对业绩的回归系数β1、β2显著大于零,假设H1a成立。说明我国制造业上市公司的财务松弛对企业业绩有正向影响,这种影响对于可利用松弛来说在滞后两期的时间里没有明显变化,而潜在松弛具有滞后影响即其T-2期的系数大于T-1期的系数,说明随着时间的推移潜在松弛对企业业绩的影响逐渐显现出来,假设H1a成立,H2a没有得到证明。根据资源约束理论,从回归结果看,企业拥有财务松弛可以提高企业业绩。

从表3对方程(3)、(4)、(5)的分析结果看,规模大的企业财务松弛对企业业绩的影响小于规模小的企业。在虚拟变量交互模型中,T-1期小规模企业可利用松弛的回归系数为0.327832,而大企业可利用松弛的回归系数为0.173483;T-2期小规模企业潜在松弛的回归系数为0.239811,而大企业潜在松弛的回归系数为0.003429。说明企业规模通过对财务松弛的影响间接影响企业业绩。规模小的企业管理层往往具有较高的管理自由裁量权,因此具有较高管理自由裁量权的企业,财务松弛对企业业绩的积极影响程度更大,即假设H1b成立。同样,H2b没有得到证明。

六、结论和启示

本文根据资源约束理论和代理理论的基本观点,结合我国制造企业上市公司的财务松弛情况,分析了财务松弛对企业业绩的影响。财务松弛中可利用财务松弛和潜在财务松弛都对企业业绩有积极的影响,因此企业应当建立适当的财务松弛政策确保企业资金的及时补充。与以往相关研究不同的是,本文考虑到了时间的滞后对可利用和潜在松弛对业绩的影响变化,研究发现潜在松弛会随着时间的推移对企业业绩的影响越来越明显。

由于数据选取的限制,本文仅研究了1999—2008年十年期间我国制造类的上市公司,结论的普遍性还有待于其他类别企业的验证。未来研究应当考虑其他变量例如竞争、所有制结构、管理层经验等可能会影响财务松弛政策的因素,全面考察财务松弛对企业业绩的影响。

【主要参考文献】

[1]Cyert ,Richard,James ,March..A Behavioral Theory of The Firm[M].Englewood Cliffs NJ:Prentic-Hall,1963.

[2]Bourgeois LJ. On the Measurement of Organizational Slack[J].Academy of Management Review,1981(6):29-39.

[3] Aland Meyer.Adapting to Environmentjolts[J].Adminstrative Science Quarterly,1982(3):27-51.

[4] Sanghoon Lee.How Financial Slack Affects Firm Performance:Evidence Form American Industrial Firms[J].Journal of Financial Research,2011(6):1-27.

[5] 戴德明,毛新述,邓璠.上市公司战略选择弹性与业绩关系的实证研究[J].南开管理评论,2006(9):76-83.

[6] 姜宝强,毕晓方.财务松弛对企业业绩的影响研究——基于融资约束和代理成本的视角[J].会计研究,2010(4):83-89.