中国会计信息化两大数据标准比较研究

2012-04-29邱杰邱俊

邱杰 邱俊

【摘要】 文章从会计信息化数据标准建设的重要意义入手,对中国会计信息化数据标准的建设现状进行了简要回顾,并对中国目前的两大会计信息化数据标准GB/T 24589与企业会计准则通用分类标准进行了分析说明,从技术、应用等方面对两大数据标准进行了对比分析,提出了会计信息化数据标准建设的建议。

【关键词】 会计信息化; 数据标准; 对比

一、会计信息化数据标准建设的意义

随着会计信息化在我国不断深入发展,人们对会计信息化标准体系的建设提出了更高的要求,而数据标准的建设则是会计信息化标准体系建设的重中之重,是建设会计信息化标准体系的底层基础,是推进会计信息化建设向纵深方向发展的重要内容。

会计信息化数据标准的建设有以下重要意义:

1.有利于实现会计数据共享,进一步推动我国会计信息化的普及和提高;2.有利于从不同角度和不同层次对会计信息进行深加工和精细化处理,大幅度提高会计信息利用的广度、深度和精度;3.能够有效解决数据采集、处理、输出、应用等整个会计信息处理流程中的数据兼容性问题,从而提高会计信息的应用效率和水平;4.有利于增强会计信息披露的准确性和及时性,便于管理机构与社会公众了解企业运营状况,有利于政府和行业主管部门加强监督和宏观调控;5.有利于推动与会计领域相关的第三方软件市场的发展。

二、中国会计信息化数据标准建设现状

正是由于会计信息化数据标准的建设具有重要现实意义,长期以来,我国审计署、财政部、国家标准化管理委员会等相关机构对会计信息化数据标准的建设都高度重视,并推出了一系列的会计信息化数据标准。

早在2004年,审计署、财政部、国家标准化管理委员会就制定和发布了《信息技术会计核算软件数据接口》(GB/T 19581-2004)国家标准。这一会计软件数据接口标准的发布,无疑对整个会计软件行业的标准化发展奠定了良好的基础,实现了不同会计软件之间的数据互通。2010年6月,我国审计署计算机技术中心、中国电子技术标准化研究所等单位联合起草更新版本的会计核算软件数据标准,并经国家标准化管理委员会批准发布《财经信息技术 会计核算软件数据接口》(GB/T 24589-2010)系列国家标准,其中,第1部分企业部分和第2部分行政事业部分已经发布,其它相关的金融企业、总预算会计的标准也即将发布。

在我国自主研发会计软件数据接口标准的同时,国际上以XBRL(可扩展商业报告语言,eXtensible Business Reporting Language)为基础的会计数据标准同样取得了蓬勃发展。XBRL是一种以XML技术为基础的标记语言,它是用于对商业和财务信息进行及时、准确、高效的定义、存储、处理以及交换的国际标准。经过多年发展,XBRL逐步在美国、日本、英国、法国、西班牙等发达国家获得成功应用,国际财务报告准则基金会每年都要发布与国际财务报告准则相对应的XBRL分类标准。我国对XBRL的发展研究同样非常重视,2004年1月,中国证监会发布了以XBRL为基础的《上市公司信息披露电子化规范》标准。2007年12月,中国正式成立XBRL China—中国地区组织。2010年10月,国家标准化管理委员会和财政部在北京发布了《可扩展商业报告语言(XBRL)技术规范》(GB/T25500.1-2010)系列国家标准和《企业会计准则通用分类标准》。

三、GB/T 24589系列数据标准与《企业会计准则通用分类标准》分析

GB/T 24589-2010系列国家标准是具有完全自主知识产权的会计信息化数据标准,其技术基础是可扩展标记语言XML(Extensible Markup Language),它以目前国内会计软件事实上的数据接口标准GB/T 19581-2004标准为基础,并按照新会计准则以及最新信息技术的要求重新制定。GB/T 24589-2010数据标准制定的主要目的是为了满足各种会计软件之间互相交换数据的需要,为这些会计核算软件规定统一的数据输出内容,以便于会计数据的有效再利用。从内容上看,GB/T 24589-2010数据接口包括数据元素定义、接口文件的输出结构定义、数据接口的XML大纲(Schema)、数据接口的XML实例等主要组成部分。总的来看,GB/T 24589-2010数据接口标准比较简洁实用,与原有GB/T19581-2004标准的继承性较好,能够很好地满足会计软件之间数据交换的需要,并便于会计软件厂商迅速支持该接口。

《企业会计准则通用分类标准》及其与之配套发布的《可扩展商业报告语言(XBRL)技术规范》(GB/T 25500)系列国家标准是以XBRL为技术基础的数据标准。该标准的推出标志着我国会计报告技术已经与国际通用技术接轨,为我国构建科学完善、国际通行的会计信息化标准体系奠定了基础。《企业会计准则通用分类标准》是按照我国企业会计准则规定编制XBRL财务报告所需遵循的XBRL分类标准,并且符合GB/T 25500系列国家标准技术规范的要求。《企业会计准则通用分类标准》定义了财务报表与附注等财务报告组成要素,涵盖了企业会计准则关于财务报表列示和披露的各项要求。它在构成上包括一个核心模式文件与6种链接库。总的来看,《企业会计准则通用分类标准》与GB/T 25500系列国家标准包含较多的概念、文件及技术,具有一定的复杂性。

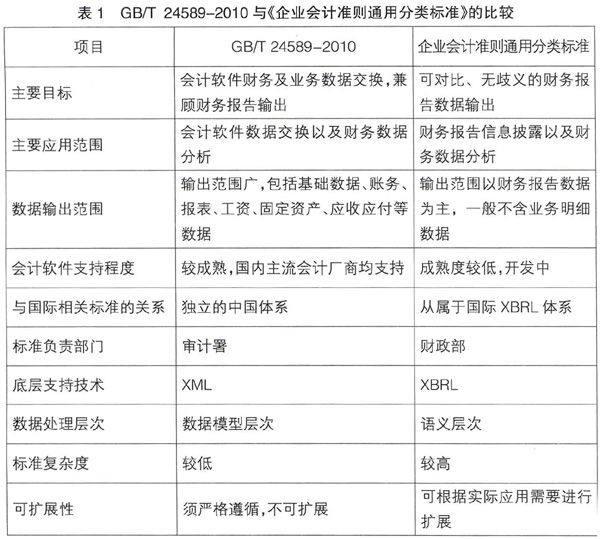

四、GB/T 24589与《企业会计准则通用分类标准》的对比

可以预见,作为我国在未来几年内主推的两大会计信息化数据标准,不论是GB/T 24589-2010,还是《企业会计准则通用分类标准》,都将获得较广泛的应用,因此,将两大标准数据进行对比研究,是具有一定实际意义的。两大数据标准虽然都是为了解决会计数据标准化问题,但在侧重点、技术手段、数据内容、应用范畴上还是具有一定的差异。

在标准应用上,GB/T 24589-2010与《企业会计准则通用分类标准》的侧重点是不同的。GB/T 24589-2010数据标准的主要目的是为了满足各种会计软件之间互相交换财务及业务数据的需要,使会计软件之间相互兼容,财务报告的输出不是其所关注的重点;而《企业会计准则通用分类标准》的主要目的是为了满足可对比、无歧义的财务报告数据输出的需要,所关注的重点是财务报告而不是数据交换。从这个意义上来讲,两套标准可以互为补充,相互促进。

在技术层面,GB/T 24589-2010与《企业会计准则通用分类标准》也有一些重大的区别。GB/T 24589-2010数据标准以XML为技术基础,标准的定义及数据输出均采用XML技术,数据生成、验证与解析都比较容易;《企业会计准则通用分类标准》以XBRL为技术基础,标准的定义及数据输出均采用XBRL技术,目前对XBRL底层软件支持的成熟度尚不如XML。在数据处理层次上,GB/T 24589-2010数据标准比较强调数据逻辑模型的建立,其所定义的数据输出结构基本上就是会计软件数据库表的逻辑设计结构,不包含语义信息;而《企业会计准则通用分类标准》的数据元素设计是基于更高级的语义层次的设计,数据元素直接对应的是会计准则上的概念,这样可以有效避免不同的人或者软件在语义理解上的歧义,使财务报告具有可理解性与可对比性。

GB/T 24589-2010与《企业会计准则通用分类标准》的比较如表1所示。

五、会计信息化数据标准的建设建议

当前,以GB/T 24589-2010与《企业会计准则通用分类标准》为代表的会计信息化数据标准已经在我国得到了大力推广,并取得了较大的应用成效,但是,就目前的应用范围和深度来说,还显得不够广泛与深入。为了更好地推动该标准的建设与应用,提出以下建议供会计信息化领域人士参考。

(一)加大力度进行会计信息化数据标准的宣传与教育培训

虽然会计信息化数据标准已经在我国得到一定程度的应用,但是,对于这些标准,除了会计信息化领域部分专业人士与部分软件公司研发人员外,广大的会计从业工作者与审计从业工作者等相关人员对这些标准并不十分了解,甚至不知道这些标准的存在。通过会计信息化数据标准对比研究可以看出,类似于GB/T 24589-2010与《企业会计准则通用分类标准》这样的标准理解起来有一定的技术难度,需要一定的信息技术背景,这使得会计信息化数据标准的普及与深度应用受到了很大制约。因此,有必要加大会计信息化数据标准的宣传力度,并对相关人员进行普及性培训。

(二)对标准应用情况进行跟踪,收集反馈意见,进一步完善相关标准

相对而言,GB/T 24589-2010与《企业会计准则通用分类标准》都是较新制定的标准,应用至今仅一年多时间,还需要实践的进一步检验。因此,标准制定部门应对这些标准的应用情况进行定期或不定期的跟踪,了解标准的应用领域、应用质量、应用效果等,注意收集相关应用单位的反馈意见,根据合理建议以及形势的发展完善相关标准。

(三)打开思路,积极拓宽会计信息化数据标准应用范围

当前,会计信息化数据标准的主要应用领域还是在会计软件方面,但是通过对这些标准的深入研究可以发现,会计信息化数据标准的应用领域决不是仅仅局限在会计软件方面,应该看到,审计软件、ERP软件、财政系统、税务系统等软件领域都对该标准具有较大需求。因此,除会计软件领域厂商外,还应积极向其他相关领域的软件厂商推广会计信息化数据标准,并根据他们的需求来进一步审视会计信息化数据标准下一步应如何建设。

(四)努力推动我国会计信息化数据标准成为ISO国际标准,扩大标准影响力

在国际上,目前绝大多数已公开发布的会计信息化数据标准,以针对财务报告层面的居多,如XBRL FR系列标准等,只有少数国家在开始研究和实施会计核算数据标准,但应用范围有限,只涉及基本信息等少量数据。通过本文的比较可知,GB/T24589-2010标准系列国家标准的数据输出范围广得多,涵盖了会计科目、记账凭证、会计账簿、会计报表、固定资产、应收应付等内容,不但在标准化方面填补了国内空白,而且在国际上处于领先地位。实践表明,此类标准有很好的社会意义和经济价值,因此,进一步跟踪世界最新研究成果完善GB/T24589-2010标准系列等国家标准,并将其贡献给世界,使之提升为ISO国际标准,将极大地提高中国会计信息化数据标准在全球范围内的影响力,增强中国在信息标准化领域的话语权。

六、总结

总之,不论是GB/T 24589-2010,还是《企业会计准则通用分类标准》,都是我国会计信息化标准体系建设的重要成果,两大标准的实施应用必将进一步推动我国会计信息化的普及与提高,大幅度提高会计信息利用的广度、深度和精度。在不久的将来,两大标准必将获得越来越广泛的应用,而在应用过程中,反过来也将促进两大标准的进一步完善,使我国在数据标准的建设上取得更大的成果。

【参考文献】

[1] 孙士英.会计信息化标准体系的构建[J].航天财会,2011(2).

[2] 杨周南,赵秀云.可扩展商业报告语言的发展与应用研究[J].中国注册会计师,2005(2).

[3] 邱杰,傅樵.会计专业XBRL教学实践探索[J].重庆与世界,2010(12).

[4] 《会计核算软件数据接口应用指南》编委会.会计核算软件数据接口应用指南:企业及行政事业单位[M].北京:清华大学出版社,2011.