民族自治地区中小企业盈利与社会责任表现

2012-04-29李慧

李慧

【摘 要】 通过问卷调查南宁市中小企业的盈利状况及其履行社会责任的状况,利用因子分析、聚类分析和列联表分析得出结论:南宁市中小企业的盈利状况与其总体的社会责任表现没有显著相关性;与对内部利益相关者(股东、员工)承担社会责任负相关,与对外部利益相关者(顾客、社区、环境)承担社会责任亦无显著相关性。

【关键词】 中小企业; 社会责任; 因子分析; 聚类分析; 列联表

基于古典经济学的传统企业理论一直强调:企业的唯一目标是实现自身利润最大化,进而实现股东利益最大化;现代企业理论以利益相关者理论为基础,认为企业在正常经营赚取利润的同时也应考虑社会利益、自觉承担相应责任。20世纪80年代以后,企业社会责任运动在全球范围内广泛兴起。美国、欧盟各国、日本等发达国家纷纷倡导并要求企业实践社会责任,《财富》、《福布斯》等著名商业杂志在企业排名评比时也都增加了“社会责任”标准。近年来,我国也发布了一些企业社会责任规范或指导意见。2009年,上证社会责任指数进入中国证券市场,旨在促进A股上市公司积极履行社会责任;中国社科院企业社会责任研究中心自2009年起每年发布《企业社会责任蓝皮书》,评价国内企业的社会责任管理现状和社会责任信息披露水平。

能够较好地履行社会责任是企业成熟的标志之一,所以,即使在经济相对比较落后的民族自治地区,企业亦应表现出应有的社会责任感。但社会责任的履行会受到其现有资源的约束,即要看企业的财务状况——企业只有在有经济实力的前提下,才有能力去承担更多的社会责任。本文以广西壮族自治区首府南宁市的中小企业为研究对象,通过问卷调查结果分析在民族自治地区,中小企业的盈利状况(作为财务绩效的衡量指标)与其社会责任表现是否相关,以了解民族自治地区中小企业的成熟程度。

一、研究现状

关于企业财务绩效与社会责任的关系,国内外学者主要是验证履行社会责任对企业财务绩效的影响,也有部分学者验证企业财务绩效对其履行社会责任的影响(如:MeGuire和Sehneeweis,1988;Preston,1997),得到了不同的结论:1.正向相关;2.负向相关;3.无相关关系。但认为两者之间呈正向关系的文章占大多数。

(一)正向相关

企业财务绩效与社会责任的正向相关建立在以下理论基础之上:企业履行社会责任可以提升企业形象、帮助企业改善生存环境,长远来看可以降低公关成本、法律诉讼费等,因此有利于财务绩效的提升,反之良好的财务绩效也为社会责任的履行提供物质支撑。

Bragdon和Marlin(1972)使用广泛的指标体系,对纸浆行业数据进行实证分析,研究股本回报率与环境污染的关系,结论为企业履行社会责任对其财务绩效有积极影响。Moskowitz(1972)用企业半年内股票价格增长率衡量企业财务绩效,研究了14家履行社会责任公司的财务绩效,得出股价增长率同社会责任正相关的结论。

此后,国外学者们利用更加多样的评价社会责任的方法,也得到了财务绩效与社会责任正相关的结论,如:MeGuire和Sehneeweis(1988),Gri-

ffin和Mahon(1997),Preston(1997),Margolis和Walsh(2001),simpson和KoherS(2002),Mepeak和Tooley(2008)等。国内学者也大多得到了相同的结论,如沈洪涛(2005)、汤月锋(2007)、陈留彬(2007)、徐光华和张瑞(2007)等。

(二)负向相关

企业财务绩效与社会责任负向相关的理论依据是:企业承担社会责任需付出成本,社会责任成本的存在使企业与不承担或少承担社会责任的竞争企业相比利润更低,投资者也因此会做出负面的反应。

Vance (1975)用另外的方法重复了Moskowitz(1972)年的研究,却发现Moskowitz提到的14家公司3年的股票价格出现下跌并明显低于大盘走势。即股价增长率同社会责任负相关。Brammer等(2006)利用企业股票回报率衡量财务绩效,实证检验结果为企业财务绩效与社会责任存在负相关关系,而且研究发现不同的行业对两者关系具有较大的影响。

此外,Robert W.Ingram和Kath-erin B.Frazier(1980),Geoff Mooe(2004),Pava M.L.和J.Krusz(2006)等也得到了相同的结论。在国内,李正(2006)以内容分析法衡量社会责任、以Tobins Q衡量企业价值,检验上海证券交易所2003年521家上市公司社会责任的绩效,结果表明:承担社会责任越多的企业,企业价值越低。

(三)不相关

Alexander和Buchholz(1978)在Moskowitz(1972)和vance(1975)研究的基础上调整了市场风险和资产规模,发现企业财务绩效和社会责任之间没有显著的相关性。Mc Wiiliams和siegel (2000)用KLD评价企业社会责任、用企业1991年至1996年年度价值的平均值评价财务绩效,也发现企业财务绩效和社会责任之间没有显著的相关性。

此外,Subroto和Hadi(2003),Brown和Greg Haekett(2007)等也都得出了相同结论。国内研究也有部分发现两者无显著相关关系。如:陈守明、施佳和蒲雪青(2008),王建琼、何静谊(2009)等。

二、评价方法的选取、指标体系的构建及样本数据来源

(一)评价方法的选取

本文的数据来源于问卷调查的里克特量表法所赋分数,样本数据均为离散变量。由于对社会责任履行状况的评价指标较多,但各个指标分别反映企业履行社会责任的不同层面,相互之间具有一定的相关性,所包含的信息会发生重叠,难以简单地进行累加,因此,为了较为客观地反映企业的社会责任履行状况,本文采用因子分析方法对南宁市中小企业的社会责任履行状况进行评价。

(二)指标体系的构建

关于企业的盈利情况,本研究在问卷中设置问题“贵公司近几年的盈利情况”并给出可选答案“非常不理想、不理想、一般、理想、非常理想”,对每一选项相应赋予分值1、2、3、4、5,根据受调研企业的选择反映其分数。

对企业履行社会责任的状况,依据利益相关者理论将企业社会责任分为股东、员工、顾客、社区与公益、环境五个维度,每一维度分别用3~7个问题予以度量,对于每一个调查问题有五个选项:为非常不符合、不符合、一般、符合、非常符合,并对每一个选项被赋予相应分值1、2、3、4、5 ,每个问题根据所有被调查者选项计算相应分数。本文对数据的处理采用统计分析软件SPSS17.0进行。

(三)样本数据的来源及样本特征

本次调研采用现场调查和邮寄的方式随机发放调查问卷100份,截至2011年12月底,共收回问卷79份,有效问卷75份,问卷实际回收率75%。

从被调查者在单位的职务特征看,董事长/总经理为12人,占16%;副总经理11人,占14.67%;其他高级管理人员33人,占44%;其他管理人员19人,占25.33%。可以看出,绝大部分被调查者都是企业高级管理人员,对企业的盈利状况和社会责任履行情况较为了解。

被调查企业按所处行业来看,工业制造企业19家,占25.33%;农业企业2家,占2.67%;建筑及其他服务业企业54家,占72%。从企业规模来看,少于100人的36家,占48%;100~200人的17家,占22.67%;200~2 000人22家,占29.33%。从公司性质来看,国有企业16家,占21.33%;私人企业49家,占65.33%;外资企业和中外合资10家,占13.33%。这大致反映了南宁市中小企业的构成特征:以从事工业制造、建筑及其他服务业为主,从业人数多低于200人,私人企业占绝大多数。

三、数据分析及实证检验结果

(一)信度测量

首先运用SPSS17.0统计软件对测量表进行了可靠性分析,验证变量测量的信度及效度。

由表1可以看出,量表设计具有一致性,Cronbach's Alpha系数为0.923,达到了学者普遍认同的最低标准。

(二)南宁市中小企业管理人员对企业社会责任的总体认知

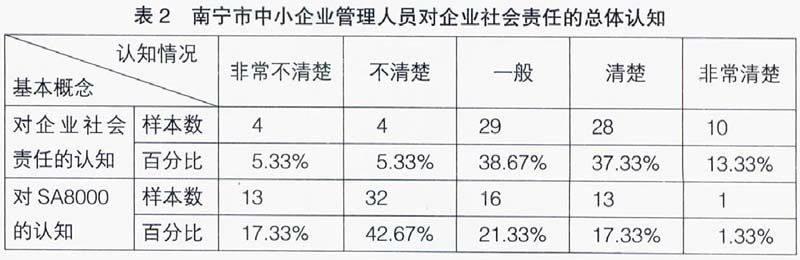

南宁市中小企业管理人员对企业社会责任的总体认知情况如表2所示。

从表2可以看出,南宁市中小企业管理人员对企业社会责任概念的认知明显优于对SA8000社会责任标准的认知。对企业社会责任的认知情况较好,说明南宁市中小企业管理人员基本具有了企业社会责任观念,相信在未来的企业经营上会有进一步的体现。而对SA8000的认知状况非常不尽如人意,超过60%的中小企业管理人员不清楚此概念,原因可能在于南宁市中小企业的顾客主要在国内甚至是区内,参与国际竞争较少,因此受到国际上要求通过SA8000认证的压力较小。这也提示民族自治地区的中小企业:在发展过程中应有超前眼光,积极提升企业社会责任竞争力,预防将来参与国际竞争时受国外企业或团体对社会责任履行要求的限制。

关于在社会责任履行中“企业自发与政府强制哪个作用更大”(本问题未采用五级量表,只有“企业自发”“政府强制”两个选项),有65.33%的中小企业管理人员认为企业自发的作用更大,这显示南宁市的中小企业管理人员不希望被政府强制履行社会责任,不想被强加额外的“负担”。

(三)企业盈利情况与社会责任表现关系的实证分析

本文对于企业盈利情况与社会责任表现关系的实证分析步骤如下:第一步,对企业履行社会责任的状况,运用SPSS17.0软件进行因子分析,根据计算出的R特征值和贡献率提取解释力较强的因子,提取标准为达到累计方差贡献率的80%。第二步,进行因子分析后,以各公因子的方差贡献率比重为权重进行加权汇总,得出每个样本履行社会责任的综合得分F。第三步,根据每个样本的综合得分F,运用SPSS17.0软件中的K-均值聚类分析将所有的样本分为三类:第一类为社会责任表现较差类,第二类为社会责任表现居中类,第三类为社会责任表现较好类。第四步,将企业盈利情况得分与社会责任表现类别进行列联表分析,以寻找企业盈利情况与社会责任表现之间的关系。

本文先对企业盈利情况与总体的社会责任表现进行分析,然后又将企业盈利情况与其在社会责任五个层面的具体表现分别进行分析,具体结果如下所示:

1.企业盈利状况与其总体社会责任表现的相关关系

由表3可以看出,卡方检验的p值为0.368,不能拒绝二者独立的原假设,即没有证据表明南宁市中小企业的盈利情况与企业的总体社会责任表现具有显著相关性。

2.企业盈利情况与其在社会责任五个方面的具体表现的相关关系

由表4卡方检验的结果可以看出,南宁市中小企业的盈利状况与其对股东承担责任的表现在低于5%显著性水平上相关,与对员工承担责任的表现在10%的显著性水平上相关,而与企业外部的利益相关者顾客、社区和环境承担责任的表现上没有显著的相关关系。

3.企业盈利情况与对股东承担责任相关性的方向

由于本文的数据都是离散型数据,所以利用等级相关系数来看企业盈利情况与对股东承担责任相关系数的符号。

由表5可以看出,南宁市中小企业盈利状况与对股东承担责任呈负相关关系。

4.企业盈利情况与对员工承担责任相关性的方向

由表6可以看出,南宁市中小企业盈利情况与对员工承担责任为负相关关系。

四、结论与建议

本文通过实证研究,发现南宁市中小企业盈利状况与其总体的社会责任表现没有显著相关性;与对内部利益相关者(股东、员工)承担社会责任负相关,与对外部利益相关者(顾客、社区、环境)承担社会责任亦无显著相关性。

原因可能在于:企业只有在具有经济实力的前提下,才有能力和动力去履行社会责任。而我国实行民族区域自治制度60多年来,由于历史和自然条件等因素的制约,民族自治地区至今仍属于经济欠发达地区,民族自治地区的企业历史起点也较低,在地域、法律、文化等方面也具有与其他地区企业不同的特点,其企业经营管理者文化程度普遍偏低、管理水平低,在经营过程中缺乏环保意识、可持续发展观念淡薄等。加之中小企业处于发展的初级阶段,规模普遍偏小、管理不规范、缺乏资金保障。在这种背景下,民族自治地区的中小企业即使盈利状况较好,也仍然要首先追求企业的生存和发展问题,对社会责任的履行不重视也在情理之中。其盈利状况与对员工承担社会责任负相关的原因也与企业的规模小有关:企业对员工承担社会责任越多,要承担的成本就越高,而带来的收益却在短期内却很难显现。同时,中小企业由于普遍资金紧张,对股东承担社会责任尤其是分发股利可能会影响企业的再投资能力从而减少未来收益,所以盈利状况与对股东承担社会责任也呈现负相关关系。

Tirole(2001)通过严密的公式演绎告诉我们:企业应作出使其他利益相关者利益最大的选择,考虑到跟企业建立契约关系的群体的利益最大化,才能获得其真正的利益最大化。所以,不论是从世界发展趋势还是从企业利益来说,积极履行社会责任都是民族自治地区企业的必然选择。同时,民族自治地区政府在中小企业的社会责任履行中应扮演好“引导”的角色:1.加强企业社会责任的宣传,促使企业树立正确的社会责任观并积极履行;促使社会公众树立正确的企业社会责任观,形成促使企业积极履行社会责任的社会风气。2.政府可以采取各种鼓励性措施激励企业积极履行社会责任,如对社会责任履行良好的企业给予政策倾斜等。

【参考文献】

[1] Bragdon and Marlin.Is Pollution Profitable? [J].Risk Management,1972(19).

[2] Morskowtiz Milton.Choosing Socially Responsible Stocks[J].Business and Society Review,1972(l).

[3] Vance.Are socially responsible firms good investment risks? [J].Management Review,1975(64).

[4] Brammer Stephen and Millington Andrew.Firm size、organizational visibility and corporate philanthropy:An empirical analysis[J].Business Ethics:A European Review,2006(15).

[5] 李正.企业社会责任与企业价值的相关性研究[J].中国工业经济,2006(2).

[6] Alexander and Buchholz.Corporate Social Responsibility and Stock Market Performance[J].Academy of Management Journal,1978(21).

[7] Abagail Mcwilliams and Donald Siegel.Corporate social responsibility and financial Performance:correlation or misspecification?[J].Strategic Management Journal,2000(5).

[8] Jean Tirole.Corporate Governance[J].Econometrica,2001(1).

[9] 王怀明,宋涛.我国上市公司社会责任与企业绩效的实证研究[J].南京师大学报(社会科学版),2007(3).