中国经济可能已筑底

2012-04-29谢亚轩

谢亚轩

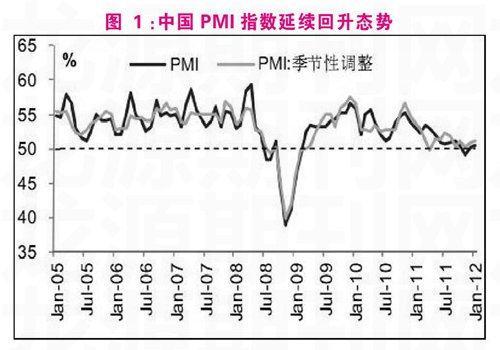

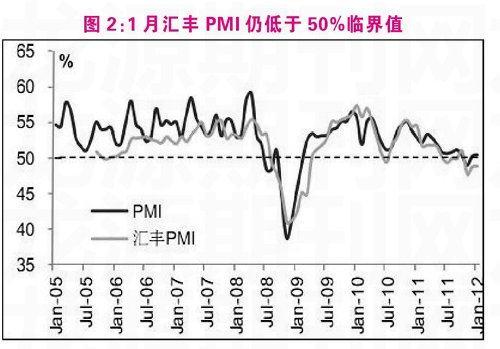

1月中国制造业PMI指数50.5%,环比上升0.2%,美国ISMPMI指数54.1%,环比上升0.2%;欧元区制造业PMI为48.8%,环比上升1.9%。显示了制造业生产活动具有较强韧性,尽管本月PMI指数显著低于05年以来的同期平均水平,PMI指数回升还是反映了2011年以来的下降趋势在近期有所稳定。我们认为,前两个季度中国经济增速可能会好于我们之前的预期,对中国经济增速持谨慎乐观态度。

在节日效应的刺激下,近期国内需求旺盛,新订单、生产和库存指数走势较为乐观;外需依然不振,外部风险挥之不去;应留意价格水平近期的反弹。PMI指数继续小幅回升显示经济下滑趋势有进一步趋缓的可能性,经济可能已开始筑底。但考虑到1月叠加了元旦和春节的特殊情况,经济后续走势还有待观察。

1月美国制造业采购经理指数略低于预期,但环比仍保持增长。新增订货量分项指数、供应商交货期分项指数和存货量分项指数是支持本次PMI指数上升的主要原因。新增订货量分项指数上升2.8个百分点,从54.8%升至57.6%。供应商交货期分项指数上升2.1个百分点,从51.5%升至53.6%。需要注意的是,企业仍受到经济前景不确定性的影响,在新增雇员的决定上依然保持谨慎态度。

蔓延至核心经济体的欧债危机或继续深化的风险和美国财政紧缩的风险继续施压美国就业市场的复苏。此外,受去库存周期,还有季节性减弱的消费热情影响,美国一季度经济增速减速可能性高。

欧元区1月制造业PMI从12月份的46.9%回升至48.8%,创5个月以来的高点,但却依然位于50%以下,显示经济形势并未扭转。从总体情况来看,欧元区的制造业下滑放缓,尤其是德国,生产商今年以来表现最为强劲,4个月以来出口首次上升,而意大利和西班牙下滑放缓意味着最坏的情况已经过去。但令人担忧的是,区域内需求依然疲弱,面对当前需求疲软的环境,企业在极力削减成本的同时尽可能地避免裁员,这令企业承受沉重压力。虽然目前数据显示出经济有企稳迹象,但主要经济体经济形式的分化显示未来经济前景并不明朗。