功能金融、融资效率与中小企业融资

2012-04-29董昕田兆武高晓改

董昕 田兆武 高晓改

编者按:本期案例研究栏目专题为“拓展中小企业融资渠道的技术创新”。其中,既有依托于产业链中核心大企业的内生性金融交易,也有产业集群与小贷公司的共生发展;既有丰富间接融资渠道的信托融资模式,也有拓展直接融资渠道的股权托管模式。通过这些案例可以看出,技术领域的革新和进步催生了新的金融机构、工具和服务,有效拓宽了中小企业的融资渠道。

摘要:本文通过对远图1号集合资金信托计划案例的分析,认为应充分发挥不同市场及成员的功能优势并有效加以整合,打破银行渠道单一间接融资的局限,实现功能金融对社会资源的高效配置,才能有效解决中小企业新的融资难问题。

关键词:集合信托;功能金融;融资效率;中小企业融资

Abstract:With the fast development of financial market and accumulation of social property,through the analysis of “Yuantu No.1”aggregated trust,we should exert the functions of different market and members and make effective cooperation to break the limit of single indirect financial channel,to realize the financial function of effective social resource allocation,in order to solve the problem of SME financing.

Key Words:aggregated trust,functional finance,financing efficiency,SME financing

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2012)06-0019-04

一、引言

近年来,为解决中小企业融资难问题,我国进行了一系列创新,拓展多种渠道,如各商业银行成立的中小企业服务专门机构、面向中小企业的“二板市场”和中小企业集合票据等。但是,由于信贷资金配额有限、市场融资门槛高以及商业银行成本收益考量等原因,众多的中小企业融资仍然面临困难。而另一方面,民间有大量的资本却缺乏合适的投资渠道。因此,发挥金融市场成员的整体功能优势,打破单一银行渠道融资的局限,是实现中小企业高效率、低成本融资的可行之策。北京银行济南分行、山东国际信托有限公司和山东省再担保集团合作,推出山东信托—远图1号集合资金信托计划,为3家中小企业募集资金6000万元,在谋求非信贷类融资上实现了一定突破。

二、功能金融与融资效率

传统的金融理论认为,现存的金融市场活动主体及金融组织是既定的,并有与之相配套的金融规章和法律来规范各种组织的运行,现有的金融机构和监管部门都力图维持原有组织机构的稳定性。有关金融体系所有问题的解决,如商业银行不良资产和资本市场的系统风险等,都应在这种既定的框架下进行,即使牺牲效率也是值得的。上述观点存在的明显缺陷,是当经营环境变化以及这些组织机构赖以存在的基础技术以较快的速度进行革新时,由于相关法律和规章制度的制定滞后于其变化,金融组织的运行将会变得无效率。针对这一缺陷,默顿和博迪(R. Merton和Z. Bodie)于1993年提出了功能主义金融观点(functional perspective)理论。金融功能理论认为,在金融功能的变化要小于金融机构的变化、金融功能优于组织机构的两个假定前提下,一个兼具稳定和效率的金融体系,应该能够积极创造和充分使用各种金融工具和手段来动员社会闲散资源,然后在全社会按照效益最大化的原则进行配置,以此来提高全社会的投资效率。因此,根据默顿和博迪的功能金融理论,判断一个国家或地区金融体系稳定性和效率性的标准是金融体系能否创造出丰富多样的金融工具,充分动员社会储蓄并将聚集起来的资金进行高效配置,提高资本的边际生产率和全要素生产率,并有效进行风险分散和管理,促进社会福利的增长。

融资效率的定义最早是由曾康霖(1993)提出,他在分析直接融资与间接融资两种融资方式时,指出企业采用哪种融资方式取决于融资效率和融资成本,并分析了影响融资效率和融资成本的七种因素。宋文兵(1997)在研究不同融资方式时指出,融资效率包括交易效率和配置效率。叶望春(1999)认为企业融资效率是指企业筹资成本、筹资风险以及筹资的方便程度。刘海虹和王明华(2000)从资金的趋利性角度出发,指出企业融资过程实质上是一种以资金供求形式表现出来的资源配置过程,资金的趋利性促使它向个别收益率比较高的企业流动,因此,企业能否取得资金,以何种形式、何种渠道取得资金,即企业融资能力的大小构成了企业融资效率的内涵。马亚军和宋林(2004)则从比较和动态的角度拓展了企业的融资效率,包括企业是否能以尽可能低的成本融通到所需要的资金,和为企业所融资的资金能否得到有效地利用两方面的内容。方芳和曾辉(2005)从经济效率的帕累托最优状态出发,定义中小企业融资效率就是一种以最小的融资成本获取最大利润的融资安排。

中小企业由于受规模小、资金少的限制,抗风险能力较弱,在发展信贷融资、企业集合债和集合票据上均不具有优势。而在信托市场中,信托业和信托制度具有其他金融业无法比拟的优势。如何实现中小企业的融资需求,促进金融资源配置效率的提高,北京银行济南分行“远图1号”中小企业集合信托计划实现了高效融资的突破。

三、“远图1号”资金信托计划操作始末

(一)推出背景

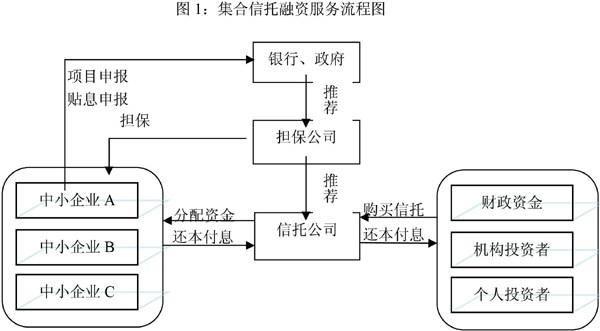

2010年4季度以来,随着货币政策由“适度宽松”转向“稳健”,信贷市场趋紧,商业银行信贷额度减少,导致中小企业贷款融资更加困难。为此,山东省滨州市邹平县中小企业局开始探索适合当地企业的融资服务模式,并且与中信证券、山东省再担保集团等多家机构合作,开始运作中小企业集合票据等集群融资方式。但由于集合票据、集合债前期准备时间长、协调成本较高,公开信用评级要求达到BBB-以上,并且需要国家发改委审批或到银行间市场交易商协会注册,审批时间较长,经过近半年的运作没有成功。而与此同时,银行在信贷规模受限的情况下,也在不断进行创新,以达到稳定客户和增加中间业务收入的目标。在此情况下,北京银行济南分行向邹平县中小企业局提出了发行资金信托计划为企业融资的动议。由于集合信托融资模式具有不需要外部评级,不需要审批,手续简单,操作周期短的优点,恰好适合中小企业资金需求的特点,最终得到政府部门和企业认可,选择了集合信托计划的融资模式。2011年3月,北京银行济南分行与邹平县政府、山东省再担保集团、山东国际信托公司经过磋商,决定启动山东省首个中小企业集合资金信托计划。

(二)“远图1号”操作过程

1. 选择企业。邹平县政府初期挑选了一批企业,这些企业在各自行业拥有一定的技术优势、经营状况良好、信用度高、发展前景较好。企业要与商业银行具有长期的合作关系,符合商业银行“集合信托企业备选库”的基本要求,才能获得参与集合信托计划的机会。北京银行济南分行和山东省再担保集团根据企业提供的资料、自身的行业特点与对集合信托要求的准入条件,筛选出了4家企业。其中,三利纺织有限公司、福海科技发展有限公司和山东新安凯动力科技有限公司等3家企业,获得担保单位的认可,符合北京银行集合信托发行企业的要求。

图1:集合信托融资服务流程图

2. 尽职调查。北京银行济南分行与山东省再担保集团、山东省国际信托公司联合组成“企业考察小组”,对候选企业法人治理结构、自身发展情况、技术先进性、财务稳定性与发展前景等进行了专项、全面、细致的尽职调查和可性研究分析,最终确定了“远图1号”集合资金信托计划的成员由上述三家企业组成。经报各自的风控部门审批,最终各机构达成一致意见,确定了信托发行额度为6000万元,每家企业2000万元。

3. 信用增进安排。根据信托公司集合资金信托计划管理办法,在担保机构选择方面,本来没有明确规定。但山东国际信托公司为了提高信托计划信用级别,提高发行成功的机率,要求企业具有AA级及以上债券增信担保资质的机构提供担保,选择由山东省再担保集团进行担保。山东省再担保集团是山东省唯一一家具有AA资质的担保公司,注册资金10亿元,并长期致力于为中小企业融资提供服务,具有较高的信誉度,其对企业提供不可撤销的担保责任,使企业的资信度有了明显提升。

4. 设立信托计划。山东省国际信托公司根据政府和银行的推荐以及前期的尽职调查,分析发行集合信托的可行性,制定市场营销方案,经过论证审核通过。作为受托人严格按照信托计划文件的相关规定,设计信托产品,对企业资信、经营状况进行内部审核,向银行监管部门进行审批备案。因中小企业的特殊性,信托计划的设计关系到是否能够发行成功。在信托计划存续期内,信托公司严格按照集合信托相关要求,对资金用途进行尽职管理。

5. 银行发行信托计划。在资金筹集规模较大和商业银行参与的情况下,为提高资金筹集速度,一般会通过商业银行的营业网络和客户资源进行销售,以加快产品的发行速度,提高资金筹集效率。北京银行济南分行通过全行网点进行提前预约,确保销售回款,在较短的时间内实现了信托产品资金的全额募集,及时满足了企业的资金需求。

6. 成功发行。在特定的时间内,客户对信托计划认可,资金及时募集到位,信托计划成功。如果集合信托得不到市场认可,导致信托计划发不出去,可能会发行失败,无法募集到企业需要的资金。如果在发行过程中,项目征集不顺利,可能导致企业拿到信托资金的时间拖后,导致发行时间延长。针对“远图1号”中小企业集合信托,北京银行济南分行采用北京银行全行发售的方式,由北京银行全国200多个网点进行代销。该信托期限为1年半,收益率为7.5%,是同期存款利率的两倍多,受到了客户的普遍欢迎,销售十分火爆,1周内募集资金到位,2011年6月20日发行完毕。

(三)“远图1号”实现了多方共赢

“远图1号”的综合成本为11%,相当于基准利率上浮60%,和中小企业从银行贷款利率相当,3家企业在较短的时间内获得6000万元的资金支持,市场知名度也因此进一步提高,此后还得到了北京银行济南分行及其他商业银行的贷款授信,并且有一户企业实现了1000万元的新增贷款融资。其他各方也获得相应的收益:邹平县中小企业局解决了部分企业的融资问题,促进了当地经济的发展;北京银行济南分行获得了1%的发行收入;山东省再担保集团收取了1%的担保费用;山东国际信托公司获得了1.5%的管理费用;购买者则取得了7.5%的较高收益率。

四、“远图1号”资金计划信托模式要素分析

(一)实现企业资金需求和民间资本的有效对接

从功能金融观点看,首先要确定金融体系应具备哪些经济功能,然后据此来设置或建立能够最好地行使这些功能的机构与组织。信托发挥其制度和特有金融功能优势,克服和弥补我国长期以来银行业一家独大以及间接融资所带来的资源配置效率不高的缺陷,促进金融功能的发挥和金融资源配置效率的提高。在本案例中,北京银行济南分行一方面拥有需要资金的大批企业客户,而同时又拥有掌握大量资金的资金供给者。在本单集合信托计划中,100%由个人客户购买,说明在当前金融市场进一步细分的情况下,充分合理地利用丰富的民间资本可以有效、快速满足中小企业的融资需求。

(二)实现高效、足额的融资支持

企业融资效率的高低主要体现在企业能否以尽可能低的成本及时、足额地筹集到所需的资金。该融资模式中,企业的综合融资成本为11%左右,与同期集合票据、集合债的融资成本相当,在成本等同的条件下,及时足额获取资金支持决定了企业最终融资方式的选择。“远图1号”集合信托计划从开始组织设计到成功发行,只用了3个月时间。而中小企业集合票据、集合债在信用评定等外部条件符合要求的情况下,至少需要半年的时间。其实,3家企业在选择集合信托计划这一融资模式的前期,企业和邹平县中小企业局一直在运作中小企业集合债和集合票据,使企业和政府真正放弃利用中小企业集合债、集合票据,转而利用集合信托融资模式的根本原因,是企业可以在2-3个月时间内即可实现足额融资。

(三)通过各方合作实现了企业的信用增级

一般来讲,信托公司发行信托计划是不需要担保公司为企业提供信用增级的。但由于中小企业融资具有高风险的特殊性,为最大限度地降低信托计划的兑付风险,保护投资者权益,以及加大发行的成功率,信托公司和商业银行从自身信誉方面考虑,为有效降低信托计划发行与兑付风险,更好防范信托计划可能达不到预期收益所引发的道德风险,因此也寻求通过信誉较高的第三方担保的方式实现各方诉求。本案例中,在山东省再担保集团提供信用增级的推动下,3家企业顺利实现了没有政府财政资金注入的高效、足额融资。

(四)有效解决了信息不对称问题

中小企业融资困难的一个重要原因是信息不对称,而此单中小企业集合信托计划融资模式,印证了在金融市场进一步细分的情况下,通过职能分配和利用信托优势可以有效解决该问题。在“远图1号”发行过程中,参与方众多,包含政府、银行、企业、担保公司和信托公司。政府对企业的税收和经营情况比较了解,而银行通过长期的业务合作也对企业的资金情况较为熟悉,担保公司和信托公司通过对企业的尽职调查,也可以掌握较为真实的信息。在发行集合信托时,3家企业也会互相监督,避免对方的行为影响自身的信誉。因此,在这种动态的多方监管下,信息不对称得到了较大程度的减轻。

五、结论

中小企业特别是小企业融资难是世界性难题,本案例表明,信托市场凭借信托业灵活的模式,实现了功能金融的作用,通过信用增级等方式有效实现了企业资金需求和民间资本的有效对接,并且较高的服务效率,在解决中小企业融资难方面具有更大优势。当然,信托发行也有一定的局限性,很多中小企业并不满足信托的条件。因此,从更加宏观的层面,解决中小企业融资难问题,应从完善金融体系功能,提高融资效率,发展更多行使特定功能的机构和组织等方面出发,才能取得较好的效果。

参考文献:

[1]Merton,Robert C.and Bodie Zvi(2005);“Design of Financial System:Towards a Synthesis of Function and Structure”;Journal of Investment Management,Vol.3,No. 1,(2005),pp.1-23.

[2]百瑞信托博士后科研工作站.信托研究与年报分析[M].中国财政经济出版社,2011.

[3]马亚军,宋林.企业融资效率及理论分析框架 [J].吉林财税高等专科学校学报,2001.(2).

[4]刘海虹,王明华.企业融资制度[M].北京,中国经济出版社,2011.

[5]方芳,曾辉.中小企业融资方式与融资效率比较[J].经济理论与经济管理,2005,(4).

(特约编辑 赵映光;校对 XS)