带干扰且索赔为稀疏过程的双复合Poisson风险模型

2012-02-03李学锋

李学锋

(中南民族大学数学与统计学学院,武汉430074)

破产理论是风险理论的主要研究内容,而风险模型则是风险理论的主要研究对象.经典风险模型总是假设保费率为常数,而在保险公司的实际经营中,由于经济环境、生活环境的变化,竞争、利率、通货膨胀率的变化及各种可能发生的灾害等诸多不确定因素的影响,经典风险模型已经不能很好地描述现实问题了.随着研究的逐渐深入,人们对经典风险模型进行了各种推广,建立了更符合实际的风险模型.文献[1,2]对随机保费风险模型进行了研究并得到了满足破产概率的 Lundberg不等式;文献[3-6]研究了带干扰的风险模型并得到了相关结论.然而在这些研究中,大多假设保单到达过程与索赔到达过程相互独立,而事实上,保险公司售出的保单越多,其发生的索赔次数也会越多,即索赔到达过程与保单到达过程是有关的.此外,为了保险公司的稳定经营,有必要考虑投资利率、通货膨胀率及一些随机扰动等因素的影响.因此,本文就是在上述工作的基础上,将风险模型推广为更一般的情形,即考虑了保险公司的投资利率和通货膨胀率下带干扰项且索赔过程是保单到达过程的一个p-稀疏过程的双复合Poisson风险模型,并利用鞅分析得到了该模型的破产概率满足的Lundberg不等式及最终破产概率的精确表达式.

1 模型的定义

定义1 设(Ω,F,P)是完备的概率空间(本文所有的随机变量都定义在此空间),则对u≥0,t≥0,保险公司在t时刻的盈余为:

其中u为初始准备金;i≥0为保险公司的投资利率;j≥0为通货膨胀率;{M(t),t≥0}为保单到达过程,表示保险公司在[0,t]内收到的保单数;{N(t),t≥0}为索赔到达过程,表示保险公司在[0,t]内发生的索赔次数;Xk为第k次的索赔额;Yk为第k张保单的保费额;{W(t),t≥0}为标准Wiener过程,表示保险公司不确定性收益和付款,σ>0为常数.

对上述模型做如下假设:

(1){Xk,k≥1},{Yk,k≥1} 为独立同分布的随机变量序列,分布函数分别为F(x),G(y),且

(2){M(t),t≥0}是强度为λ的Poisson过程,{N(t),t≥0}是{M(t),t≥0}的一个p-稀疏过程,即{N(t),t≥0}是强度为λp(0<p≤1)的Poisson过程;

(3){Xk,k≥1},{Yk,k≥1},{M(t),t≥ 0},{W(t),t≥0}相互独立.

定义2保险公司的破产时刻T=inf{t:t≥0,U(t)<0},最终破产概率为:.

定义3根据模型的假设,随机变量Yk的Laplace变换为:

随机变量Xk的矩母函数为:

假设LY(r)<∞,显然当r→∞ 时,有MX(r)→∞.

2 相关引理

引理1对于盈余过程{S(t),t≥0},存在函数g(r),使得:

证明

即有E[e-rS(t)]=etg(r).证毕.

引理2方程g(r)=0存在唯一正解R,称之为调节系数.

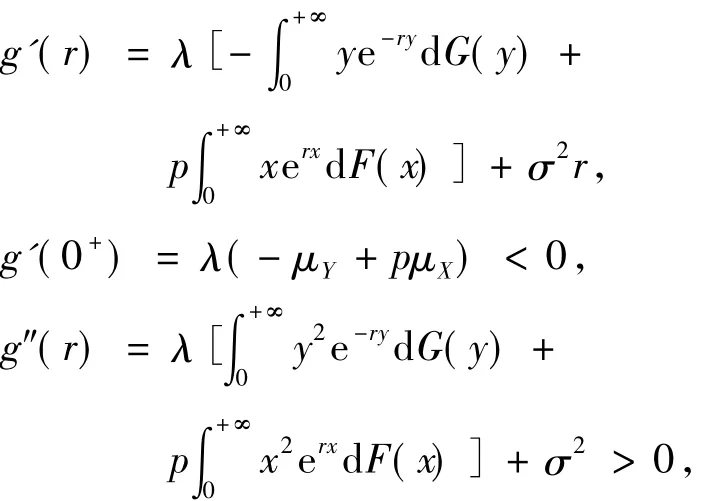

证明由引理1知g(0)=0,又:

故:

所以当r>0时g(r)是凸函数,又g(0)=0,且显然有当r→+∞ 时,g(r)→+∞,因此,g(r)=0存在唯一正解,记为R,并称g(r)=0为调节方程,R成为调节系数.证毕.

定义4对于盈利过程{S(t),t≥0},定义事件流:

FS={,t≥0} ,其中σ{S(t'),t'≤t}.

引理3令Mu(t)=则是鞅.

证明∀v≤t,由引理1得:

所以{Mu(t),FSt,t≥ 0} 是鞅.证毕.

引理4[7]破产时刻T是FS停时.

3 主要结果

定理1风险模型(1)的最终破产概率φ(u)满足Lundberg不等式:

其中r0=supr>0{r:g(r) ≤ 0}.

证明由引理4知T是FS停时,取t0<∞,则易知T∧t0是FS停时,由引理3有:

又当T<∞ 时,有u(1+i-j)+S(T)≤0,所以 e-r[u(1+i-j)+S(T)]≥ 1 ,故

令t0→+∞,有,取r0=sup

r>0{r:g(r) ≤ 0},则有:

定理2风险模型(1)的最终破产概率为:

其中R为调节系数.

证明根据式(6),取r=R,得:

以I(A)表示集合A的示性函数,则:

由控制收敛定理,有:

于是在式(8)两端令t0→∞ 即得证.

4 结束语

本文所研究的风险模型对保险公司的经营具有一定的理论指导意义.从最终破产概率可以推断,为了确保公司的稳定经营,一方面,公司必须具备足够充分的初始准备金;另一方面,公司也不能为了获得大量保单而盲目降低保费或高额承保,这就要求保险公司在获得尽可能多的保单的同时,也要做好对客户的调查研究,以便降低索赔比例而减少公司风险,也就是保险公司需要合理厘定保费与索赔额.同时,保险公司也不能忽视投资利率、通货膨胀率及一些随机扰动对公司稳定经营的影响,往往这些因素也直接关系到保险公司的生死存亡.当然,本文所研究的模型还有待于进一步改进,比如,考虑随机利率比常数利率更符合实际,或者用其他方法研究破产概率等.因此,破产模型仍然是广大相关研究者感兴趣的研究对象.

[1]杨善朝,马 翀,谭激扬.保险费随机收取的风险模型[J].经济数学,2004,21(1):1-5.

[2]董亚娟,朱勇华.保险系统中一种推广风险模型的破产概率[J].数学的实践与认识,2004,34(6):17-21.

[3]Tsai C L,Willmot G E.A generalized defective renewal equation for the surplus process perturbed by diffusion[J].Insur Math Econ,2002,30:51-66.

[4]Chin SN,Yin C C.The time of ruin ,the surplus prior to ruin and the deficit at ruin for the classical risk process perturbed by diffusion[J].Insur Math Econ,2003,33:59-66.

[5]Wang G J.A decomposition of the ruin probability for the risk process perturbed by diffusion[J].InsurMath Econ,2001,28:49-59.

[6]陈贵磊,张相虎,边平永.带干扰的保费随机收取的双险种风险模型[J].经济数学,2011,28(1):68-70.

[7]Grandell J.Aspects of risk theory[M].New York:Springer-Verlag,1991.