新形势下宁波—舟山港临港产业布局优化路径

2012-01-26秦华容

○沈 寰 秦华容

(宁波工程学院交通与物流学院 浙江 宁波 315211)

新形势下宁波—舟山港临港产业布局优化路径

○沈 寰 秦华容

(宁波工程学院交通与物流学院 浙江 宁波 315211)

宁波—舟山港是浙江地区最重要的资源优势,在两港资源整合的新形势下,如何调整产业布局以适应发展需要是值得研究的问题。本文对宁波、舟山两港区临港产业的布局现状进行了定量分析与评价,指出了存在的问题,提出了布局调整优化的路径。

宁波—舟山港 临港产业 产业布局 优化路径

宁波—舟山港是世界上自然条件最好的港口之一,是浙江地区最重要的资源优势。2011年,宁波—舟山港完成货物吞吐量6.73亿吨,完成集装箱吞吐量1478.84万标箱。2009年3月,国务院发布《物流业调整和振兴规划》将宁波列入21个全国性物流节点城市之一,突出了宁波在长江三角洲物流区域中的重要作用;2009年4月,《宁波—舟山港总体规划》进一步对各港区的功能进行了定位;2009年11月,舟山连岛大桥的开通使宁波—舟山港资源整合的步伐进一步加快。在这样的宏观背景之下,两港区的临港产业布局应如何调整以适应发展需要,实现产业集群优化,从而带动区域经济发展,是值得深入研究的问题。

一、宁波—舟山港临港产业发展与布局现状评价

根据以前学者对宁波—舟山港临港产业的界定和分类,结合国家统计指标分类,本文选取宁波、舟山两地十二个主要临港产业进行区位商测算,确定各行业在当地的集聚度,并与这些产业的其它统计指标相结合,分析各临港产业在两市的发展状态。

1、宁波—舟山港主要临港产业的区位商指数

本研究运用区位商指数来对宁波、舟山两地的临港产业空间集聚度进行评价分析。区位商L Q(Lo c ation Q uotient)又称专业化指数,可以反映某一产业的专业化程度,区位商大于1,说明该产业在区域已形成专业化,区位商越大,专业化水平越高。区位商计算公式为:

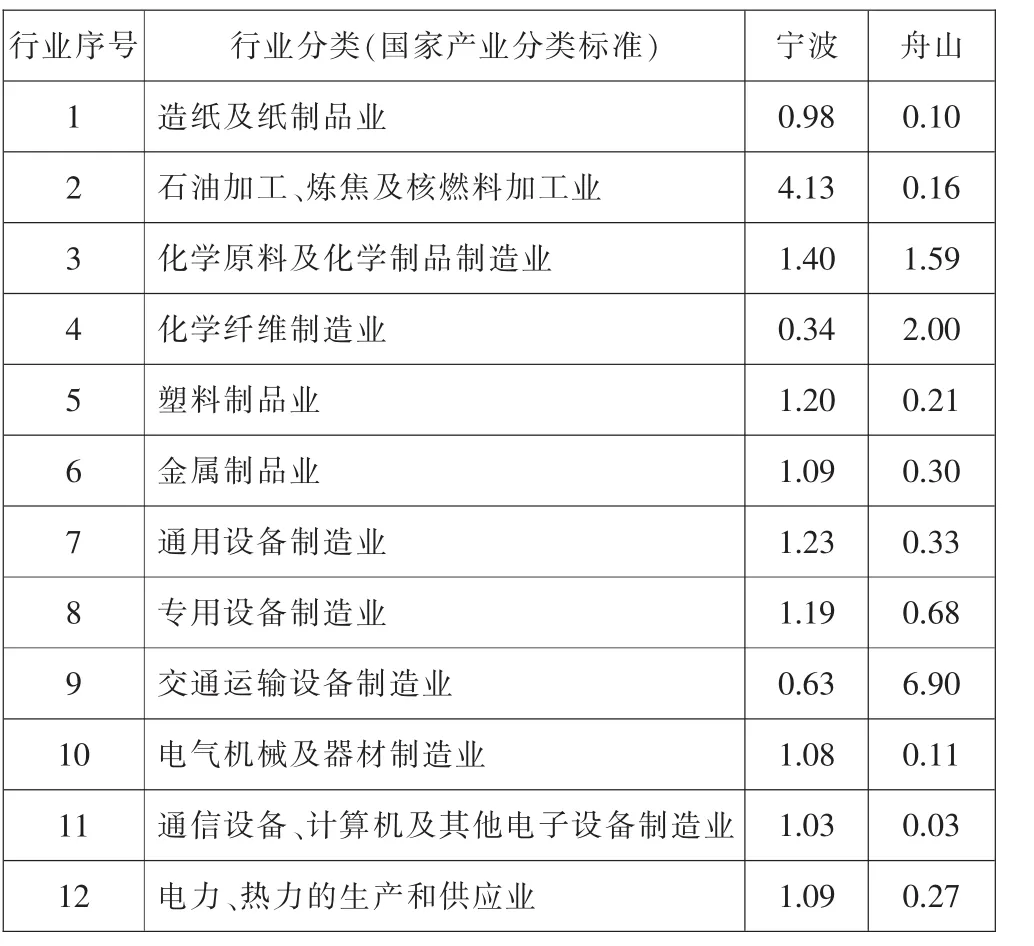

L Q指数的分子是地区j的产业i占该地区工业的份额,分母是产业i占全国工业的份额。它能够测度该地区的生产结构水平与全国平均水平之间的差异,借此可以评价一个地区的专业化水平。根据两市2011年统计年鉴中各行业产值数据,测算得出两市主要行业区位商结果如表1所示。

对宁波来说,区位商大于1的产业有石油、化工、塑料制品等九个产业,说明这些产业在宁波已经具有集聚优势,已初步形成产业集群态势。对舟山来说,区位商大于1的产业有化学原料及化学制品制造业、化学纤维制造业和交通运输设备制造业,说明这三个产业在舟山具有集聚的优势。

2、宁波、舟山主要临港产业专业化水平和集聚度分析

表1 2010年宁波、舟山两地主要临港产业区位商指数

本文通过对这十二个产业在宁波和舟山两市的工业总产值、企业数量、从业人口数量进行比较,结合两地区临港支柱产业的历史变化数据等,在区位商的基础上,对部分产业在两地的集聚度和专业化水平进行详细分析。宁波、舟山2010年主要临港产业情况如表2所示。

由于文章篇幅有限,本文重点对上表中产业集聚态势明显的交通运输设备制造业以及石油加工、炼焦及核燃料加工业进行详细分析。

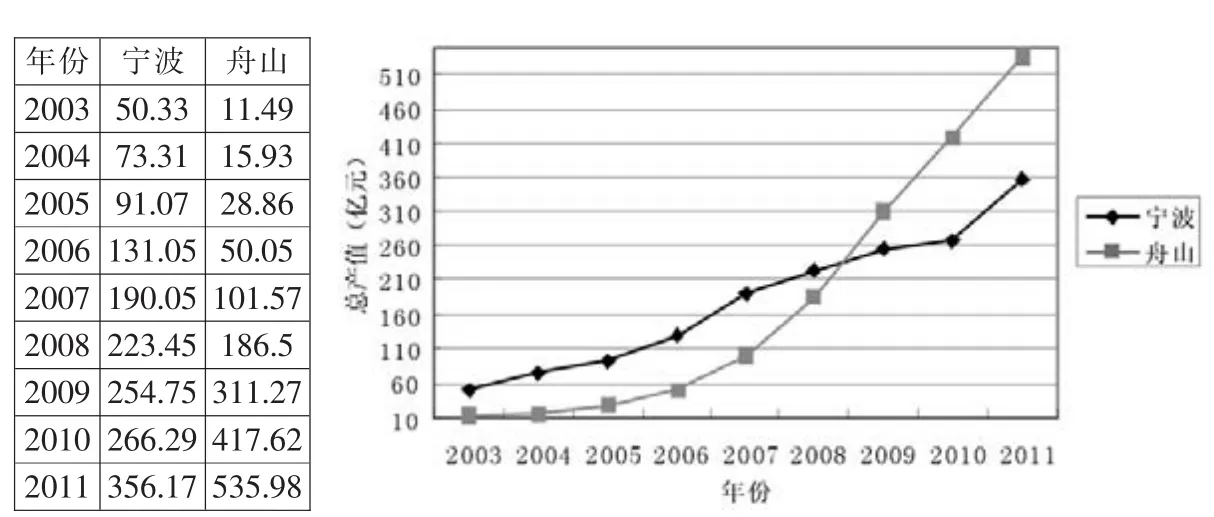

舟山的交通运输设备制造业(主要为船舶制造)区位商为6.9,且2010年舟山的船舶工业总产值为536亿元,占舟山规模以上工业总产值的46%,说明在当地已经形成了较强的产业集聚态势。对宁波来说,该产业的区位商是0.63,说明在宁波船舶制造的专业化水平还不高,没有形成集聚效应,虽然宁波拥有900多家船舶制造企业,数量是舟山的6倍,但是创造的工业产值却只有356亿元,说明宁波的船舶制造业对经济的贡献度不高。纵观图1中两地的历史数据,船舶制造总产值都呈较快上升趋势,舟山船舶制造业的发展势头超过宁波。

表2 2010年宁波和舟山规模以上企业主要指标比较

图1 两市交通运输设备制造业历史变化数据图(单位:亿元)

宁波的石油加工、炼焦及核燃料加工业区位商是4.13,说明宁波石油的加工、炼焦及核燃料加工业已经形成的较强的地区集聚优势。而舟山该产业的区位商仅仅为0.16,远远小于1,表明该产业在舟山还没有形成产业聚集优势,这部分产业可能在布局上需要做出调整。再分析比较该产业2010年的工业总产值等数据,宁波拥有相关企业16家,年平均从业人员为7514人,实现工业产值1226.7亿元;而舟山2010年该产业规模以上的企业只有2家,年均从业人员141人,实现工业产值6.68亿元,仅为宁波的0.54%。由图2中两地的历史数据可知,舟山的石油加工、炼焦企业是在最近几年发展起来的,基础薄弱,企业规模较小,产值较低;相比宁波来说,该产业在宁波已经形成集聚,历史发展态势良好,大体呈现逐年递增趋势,目前,石油加工、炼焦等产业,已经成为宁波工业的支柱产业。

二、宁波—舟山港面临的新形势及对临港产业布局的影响

随着舟山跨海大桥的建成和浙江海洋经济发展示范区的建设,宁波—舟山港将在资源整合、产业布局等方面面临新的机遇与挑战。

1、舟山跨海大桥对宁波—舟山港临港产业布局的影响

舟山跨海大桥的建成,将舟山变成了同大陆相连的半岛,同时也为舟山更好地与宁波乃至长三角地区实现经济对接带来新的机遇。其产生的优势主要有以下几方面:第一,区位优势将更加凸显。舟山大桥连岛工程建成后,可以通过陆路无缝隙交通,方便快捷地连接宁波地区。第二,海岛资源优势将进一步释放。在大桥贯通后,资源优势将转化为经济优势,使舟山港口的集疏运条件得到优化。第三,区域联动将更加密切。舟山跨海大桥开通后,舟山将由海岛型城市转变为半岛型城市,舟山与周边城市的资源共享得到增强,为宁波—舟山港的资源整合与布局优化奠定了良好的基础。

2、浙江海洋经济发展示范区建设对临港产业布局的影响

根据浙江海洋经济发展规划,宁波将定位为建设先进制造业基地、现代物流基地和国际港口城市,结合梅山保税港区和宁波铁路枢纽建设,优化集疏运系统,建成海陆联运的综合运输枢纽和全国性大型物流中心。舟山将在现有海洋优势产业基础上(如港湾物流、临港产业、海洋旅游、海洋渔业),凭借海洋和港口资源优势,加强建设以临港工业、港口物流、海洋渔业等为重点的海洋产业发展基地。

3、舟山新区建设对临港产业布局的影响

2011年3月14日,舟山群岛新区正式写入全国“十二五”规划,作为国家首个群岛新区,舟山新区将规划瞄准新加坡、香港等世界一流港口城市,进而拉动整个长江流域的经济。舟山将围绕特色优势临港产业集群和海洋战略性新兴产业,大力发展海洋经济,将对宁波—舟山港的临港产业布局产生新的影响。目前舟山新区规划的临港产业集群主要包括两大类:一是特色优势临港产业集群,主要打造船舶产业集群、大宗物资加工产业集群、临港石化产业集群、临港装备制造集群等;二是海洋战略性新兴产业,如海洋旅游产业集群、现代渔业集群、海洋生物产业、新能源产业集群。

图2 两市石油加工、炼焦及核燃料加工业历史变化数据图(单位:亿元)

三、宁波—舟山港临港产业布局优化路径

根据对宁波、舟山两市临港产业发展水平的分析,结合两市发展面临的新形势,本文认为可从以下几个方面调整和优化临港产业布局。

1、优化钢铁产业布局,提高产业集中度

2011年宁波的钢铁产业占宁波规模以上工业总产值的3.97%,已经成为宁波的重要临港产业;而舟山的钢铁工业规模小,产值低,在舟山新区规划布局的大环境下,钢铁工业急需调整。在全国钢铁行业面临发展转型的大背景下,舟山应弱化和转移钢铁行业的发展,宁波应尽快形成以北仑区霞浦和郭巨区域为主的集群化发展的钢铁产业布局,引领临港钢铁产业向集约化、专业化发展。这样不仅可解决舟山码头的结构性矛盾,而且可优化舟山的岸线资源,有更多的岸线可以发展海洋旅游及新兴海洋产业,非常符合舟山新区的发展规划。

2、合理布局造纸产业,走循环经济道路

目前宁波造纸及纸制品业的区位商为0.98,趋近于1,从业人员2万多人,2011年实现产值104亿元,表明在宁波造纸产业基本形成产业集聚态势,相比舟山0.1的区位商和1.5亿的产值具有明显的优势。因此本文认为舟山应限制造纸业的发展,使企业向技术水平更高、产业链更完善的宁波地区转移。造纸产业本就是高耗能、耗材,环境污染严重的工业,将造纸企业迁入宁波,不仅有利于舟山的环境保护,实现舟山新区的“港、景、渔”等资源优势的发展,还能进一步整合宁波的造纸产业,通过引进国际先进水平的设备和技术,解决各类污染问题,走循环经济道路。

3、巩固设备制造业,打造先进制造基地

目前舟山的大型修造船项目主要集中在新港工业区、定海工业园区、岱山工业园区、小长涂岛、六横岛等地方,随着宁波—舟山港一体化进程的加速,舟山的造船产业集群应以舟山本岛为中心,集中布局在岱山岛、长途岛等地,加快形成现代化大型修造船企业集群。宁波应继续保障北仑外峙岛,奉化大小列山,象山外干门港、万寿塘等船舶工业集聚区内的修造船项目。两市在加快造船基础设施的资源整合,优化船舶产业空间布局的同时,应积极发展船舶配套产业和船配市场,提升船舶本地配套能力,实现船舶工业从传统制造业向先进制造业基地的转变。

4、调整石化空间布局,实现协调发展

石化产业是宁波和舟山两市的临港支柱产业,以石油加工,化学原料及化学制品、医药,化学纤维制造业为主。目前宁波全市已初步形成镇海、北仑、大榭三个石化产业集聚区,汇集了一批国内外著名的大型石化企业、石化工程公司和石化研究院。石化产业急需进一步优化空间布局、优化产品结构、强化环保监管,新建项目一律应进集聚区,以提高石化产业集聚度和合作互补水平,促进区域协调发展。对于舟山来说,在打造舟山新区、发展海洋新兴产业的新形势下,应加快推进中海油舟山石化二期工程,积极推进宁波—舟山临港石化区小郭巨拓展区的前期工作,实现石化产业的结构调整和布局优化。

5、重点开发新能源,建设示范基地

舟山应重点开发建设新能源产业,推进太阳能推广应用,进一步探索潮汐能、海洋生物质能等规模化开发,力争成为全省最大的海上能源基地和全国海洋新能源开发示范基地。在优化布局原有能源产业的同时,实施两个新能源岛屿基地的建设计划,即建设定海摘箬山岛新能源研发实验岛,重点开展海洋新能源的成果转化与中试;建设定海长白岛新能源综合利用示范岛,建设风力发电和太阳能发电项目。

(注:基金项目:2011年浙江省大学生科技创新活动计划项目。)

[1]吴向鹏、甘旭峰:国际临港产业发展态势与宁波临港产业提升发展探讨[J].经济丛刊,2009(1).

[2]李瑞莎:拓展临港产业链推动滨海新区临港产业发展[J].港口经济,2011(8).

[3]陈为忠、吴松弟:新时期江苏沿海特色领港产业集群发展研究[J].港口纵横,2011(8).

[4]宋欣茹:大连临港产业集群发展研究[J].海洋信息,2009(4).

刘冰冰)