浅议城市轨道交通行业的固定资产精细化管理

2012-01-26孙莉

○孙莉

(昆明轨道交通有限公司 云南 昆明 650032)

浅议城市轨道交通行业的固定资产精细化管理

○孙莉

(昆明轨道交通有限公司 云南 昆明 650032)

城市轨道交通是一个新兴行业,各城市轨道交通固定资产管理模式也在逐步建立健全。城市轨道交通行业固定资产的特点是数量多、金额大,以科学合理的方法对该行业固定资产进行管理,有利于提高资产使用效率,整合企业资源,节约大修、更新改造支出,可以发现资产使用危险源,更好地为社会提供公共交通运输服务。本文提出了在城市轨道交通行业实施固定资产精细化管理模式的建议和方法,便于同行业的探讨。

城市轨道交通 固定资产 精细化管理

一、城市轨道交通固定资产精细化管理的内涵

城市轨道交通固定资产精细化管理,是指将建成的一条地铁线路作为一项大型的整体固定资产,按其组成部分的用途、专业、形态等分解为多项分类资产,并按分类进行精细核算和管理。

城市轨道交通的固定资产精细化管理是一个系统工程,需要从地铁建设形成阶段就开始跟踪,对其进行全过程、全寿命的管理,将地铁资产进行细化、分解、整合,并建立完善的管理制度,不断挖掘城市轨道交通固定资产的利用潜力,充分发挥固定资产在使用年限内的价值,提高其使用效能,以满足企业扩大投资及发展的需要。

二、城市轨道交通固定资产精细化管理的必要性

目前全国有35个城市正在建造轨道交通,线路长达2500公里,其中约有12个城市已步入运营。成熟的城市轨道交通占公共交通的比例约为40%,为缓解交通拥挤发挥着巨大的社会效应。城市轨道交通在建设和运营过程中形成的固定资产具有规模大、投资大的特点,属于资产密集型企业。对城市轨道交通固定资产进行精细化管理,有利于城市轨道交通行业提高资产使用效率,控制成本,降低亏损。

2006年财政部制定的《企业会计准则第4号——固定资产》第五条规定:固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。这为地铁行业将一条地铁线路资产分解为多项分类资产核算管理提供了制度依据。

由于一条地铁线路作为一项大型的整体固定资产,其各个构成部分的使用年限存在较大差异。例如,轨道客车的使用年限一般为25年,线路钢轨的使用年限一般为30年,各种仪器、工具、设备等的使用年限从8年至18年不等,另外生产用厂房、仓库、地铁隧道等的使用年限在30年至40年之间。为此,我们将一条地铁线路资产按照用途、专业、形态等特征分解为树状结构的多项分类资产,以实现根据各类资产的特征、使用年限对其进行精细化的动态管理。

三、城市轨道交通行业固定资产精细化管理的要点

1、建立固定资产管理制度

以昆明轨道交通为例,目前正处于建设与运营交接准备期,公司成立初期的固定资产管理制度已不能满足资产管理的需要。2012年昆明轨道交通向各城市轨道行业学习,并主要参照上海申通集团的固定资产管理模式,制订了符合行业特点的资产管理手册。新的资产管理手册不仅涵盖了固定资产日常管理所涉及的新增、折旧、报废等环节,还包括了固定资产编码规则、移交接管理办法、铭牌管理办法等章节,并细化分解了资产的树状分类及代码约1000项,各类资产分类编码均为开放式可扩展编码,能满足企业发展及管理的需要,为企业实施固定资产精细化管理打下了基础。

2、建立信息化系统

地铁行业作为资产密集型行业,无论从财务管理角度还是生产管理角度,都必须充分运用现代信息化的管理技术,把大型固定资产分解成若干分项资产进行精细化管理,建立全面的资产数据库,全过程记录资产信息,及时更新资产信息,并实现信息共享,避免形成信息孤岛。尤其是大多城市的地铁公司不仅负责建设,还承担着运营、维修等工作,在这种情况下,只有实现信息化管理,才能保证资产信息的有效共享。实现全面的资产信息化系统,主要要做好以下两方面工作。

(1)固定资产卡片信息。资产拆分可将原始的固定资产信息根据工作需要进行拆分,通过信息化系统能反映拆分前、拆分后的资产信息,这样就解决了固定资产初始分类太粗犷的问题;某项资产修理后,变更使用地点或者作为备用件都是时常发生的,这就要求及时记录该项资产的变动信息;另外地铁车辆检修包括多种形式,如日检、双周检、月检、定修、均衡修、临修、架修、大修等,修理记录的信息化也是资产管理的一项重要工作,特别是日常修理外的故障修理及五年一次的架修、十年一次的大修。

(2)固定资产报表及分析体系。同型号的地铁车辆,在不同线路跑行,可能由于线路长短不同,发车频率不同,客流量不同,会产生超负荷运行和低负荷运行的情况,这样通过有效的资产信息统计报表,可以对相关资产进行统一调配,以达到资产的充分合理使用,并减少危险源。此外,地铁车辆一般以使用年限或跑行里程来评价其报废与否,因此可利用信息化管理在其使用年限内合理安排每车每年的跑行里程,使其达到最佳使用状态。同时,可通过固定资产信息化系统对资产的可使用信息进行预先设置,以实现系统对超寿命、超负荷固定资产的强制检修。

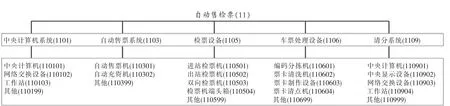

图1 自动售检票(11)

3、对资产进行分类及编码

地铁线路建成后形成的资产,往往所有权与经营权分离,一般所有权属建设公司或总公司,经营权属运营公司,合理的分类对资产移交接、资产使用管理都非常重要。为了满足资产分类要求,并满足使用过程中的可扩展性,可对资产进行开放式的树状分类。地铁资产可按大类进行分类为:线路、房屋建筑、供电系统、车辆、通信、信号、环境控制、消防报警系统、机电设备系统、自动售检票系统、电梯与防护设备、车辆运营、客运服务设施设备、仪器仪表及工具器具、机电设备、起重运输设备、管理用具、屏蔽门等。以上大类再按需要进行拆分,拆分的层次可按需求进行设定,一般分为大类、中类、小类三个层次。图1以部分自动售检票系统的资产分类为例(两位数编码为大类,四位数编码为中类,6位数编码为小类),说明地铁行业资产开放式的树状分类,一般小类可根据需要进行添加和补充,企业应由资产管理部门对资产分类及分类编码进行统一维护和管理。

科学合理的资产是企业固定资产精细化管理的重点环节之一,昆明轨道交通在学习了上海、北京等城市轨道交通资产编码方法的基础上,形成了初步的资产编码方案,该方案由以下要素构成:资产权属代码、使用权属代码、维护部门代码、线路代码、车站代码、大类号、中类号、小类号、顺序号。以上代码及分类号应提前设置好,以便使用部门操作。企业需将资产编码及必要的资产主要信息统一制定资产铭牌,张贴或悬挂在资产的显眼位置,以便于资产盘点和清查,有条件的企业也可采用条形码、二维码作为资产编码。

4、实施资产动态管理

地铁行业的资产大多使用年限长,从几年到几十年不等,在管理过程中,固定资产信息的全过程动态管理、信息的及时更新、信息的完整与否等是企业能否有效实施固定资产精细化管理,并充分利用资产价值的关键。要实现资产动态管理,企业必须建立健全资产管理制度,并落实到资产管理部门及资产使用部门。

资产使用状态、修理情况等信息的更新,要做到及时准确,保证信息真实完整,并实现信息共享;资产管理部门应定期报送固定资产动态表,与财务信息进行核对,做到账账相符;定期进行固定资产清查盘点,并形成清查报告,对存在的问题及时整改。

四、城市轨道交通行业实施固定资产精细化管理的难点及优点

1、城市轨道交通行业实施固定资产精细化管理的难点

(1)初期建立固定资产信息化系统工作量大。一条地铁线路投资通常在几十亿,线路长的投资可达一、两百亿,因此要实现精细化管理。但资产分解细化后,录入固定资产卡片工作量大,建成初期从验收使用到竣工决算往往还需要一段时间,这期间资产价值具有不确定性因素,给建立固定资产信息化系统工作带来了一定的困难。

(2)城市轨道交通行业固定资产分类复杂。城市轨道交通行业固定资产分类复杂,固定资产管理人员必须经过系统培训,才能保证各操作人员按同样的方法和标准进行固定资产分解。

(3)及时登记固定资产信息卡片落实难。城市轨道交通固定资产精细化管理应以资产管理部门为主体,资产使用部门和财务部门都必须配合做好固定资产保管、使用以及固定资产信息卡片登记工作。但是在实际操作过程中,由于管理不到位或人员变动,经常发生登记固定资产信息卡片不及时的现象,导致信息传递中断,这就需要企业领导层充分重视、完善企业资产内部控制管理制度和流程,以保证资产信息的及时性和完整性。

2、城市轨道交通行业实施固定资产精细化管理的优点

(1)有利于提高工作效率。通过固定资产精细化管理,计提折旧更加准确,减轻了财务部门及资产管理部门每月计提折旧及年度盘点、对账的信息整理工作量。

(2)有利于合理安排设备维修。通过固定资产精细化管理,资产管理部门可以随时掌握固定资产使用年限及单项资产工作量,并设置相关信息,以合理安排固定资产检修、维修,使企业人员、物料配置及资产使用均达到均衡状态。

(3)有利于整合企业资源,充分利用资产价值。从固定资产信息系统查询资产状态及资产使用情况,可以有效整合企业资源,充分利用资产价值,使资产达到最佳使用状态;可以通过合理安排大修及更新改造,节约专项资金;可以发现并及时排除危险源,提高企业的经济效益及社会效益。

总之,在城市轨道交通行业实施固定资产精细化管理是必要的,也是可行的,只要企业统筹规划,领导高度重视,充分运用现代化管理软件,加大管理力度,一定可以管理好城市轨道交通行业的大量固定资产,不断提高企业效益,更好地为城市提供公共交通运输服务。

[1]赵仁龙:关于企业实施固定资产精细化管理的思考[J].会计之友,2011,12(上).

[2]马卫胜:基于内部控制的固定资产精细化管理[J].企业研究,2011(24).

[3]王德敏:财务会计精细化管理全案[M].人民邮电出版社,2012.

刘冰冰)