2011年有色金属行业运行情况及面临的形势

2012-01-26尚福山段绍甫

尚福山,段绍甫

(中国有色金属工业协会,北京 100814)

1 2011有色金属行业运行状况

2011年以来,世界经济总体延续复苏态势,但复苏步伐明显放缓。由于全球金融危机的深层次矛盾尚未得到有效解决,尤其是进入2011年下半年,希腊债务危机所引发的整个欧洲主权债务危机的蔓延,也使得全球经济发展不确定不稳定因素增多,世界经济复苏进程既不平衡,又很脆弱,经济下行风险较大,需求增幅放缓,大宗有色金属商品价格波动加剧。

得益于国民经济运行总体良好态势的国内有色金属工业回升向好的基础得到进一步的巩固,产品产量继续提高,企业效益大幅增长,固定投资持续增加,产业结构调整、节能减排、技术进步和科技创新成效显著。

1.1 产量保持平稳增长

根据中国有色金属工业协会快报显示,2011年1~11月10种常用有色金属产量3141.6万t,同比上涨9.28%。其中:精铜产量475万t,同比增长10.25%;原铝产量1656万t,同比增长10.92%;精铅产量420万t,同比增长11.05%;精锌产量474万t,同比增长0.13%。

另外,规模以上企业铜、铅、锌、镍、锡、锑等六种矿产品产量达到734万t,同比增长16.48%。其中:铜精矿含铜产量114万t,同比增长9.34%;铅精矿含铅产量210万t,同比增长23.42%;锌精矿含锌产量383万t,同比增长16.06%;镍精矿含镍产量8.3万t,同比增长13.92%;锡精矿含锡产量8.3万t,同比增长11.36%;锑精矿含锑产量11.3万t,同比下降3.57%。

预计2011年全年有色金属矿产品产量总体将继续保持增长态势,其中:6种矿产金属产量增幅仍保持12%以上速度,全年产量接近800万t金属量,同时10种常用有色金属产量将达到3430万t左右,增幅在9.8%左右。

1.2 企业效益大幅增长

据中国有色金属工业协会统计,截至2011年1~11月,有色金属行业实现主营业务收入3.2万亿元,比上年同期增长39.04%;实现利润1493亿元,较上年同期增长59.2%。其中有色金属矿山企业采选实现主营业务收入2436亿元,同比增长48.7%,占有色金属行业的总收入7.6%。实现利润350亿元,同比增长65%,占有色金属利润总额的23.4%。有色金属矿山企业销售利润率为14.9%,较上年提高2个百分点。

1.3 固定投资持续增加

根据统计显示,2011年1~11月有色金属工业完成固定资产投资额达4300亿元,同比增长32.58%。其中:有色金属矿山完成固定资产投资额达到842亿元,同比增长22.8%。

从矿山投资结构看,铜、铅、锌、钨、钼矿山完成固定资产投资额达533亿元,占到矿山完成固定资产投资的63%,是有色金属矿山主要投资品种。

1.4 矿产品进出口贸易稳定增长,逆差继续扩大

2011年1~11月我国有色金属进出口贸易总额1461亿美元,比上年同期增加376亿美元,同比增长35%。其中:进口额1067亿美元,同比增长22.73%;出口额394亿美元,同比增长55.2%。2011年1~11月进出口贸易逆差额为673亿美元,比上年同期增长16.2%。

从分品种进口看,由于国内矿产品的供应增加以及受国内外市场价格倒挂等因素,铜、铅锌矿产品进口数量有所下降,其中进口铜矿581万t,同比下降2.82%;进口铅矿130万t,同比下降11.4%;进口锌矿266万t,同比下降10.89%。 而在氧化铝和镍铁产能快速扩张的带动下,铝土矿、镍矿的进口大幅增加,其中进口铝土矿4033万t,同比增长50.09%,进口贸易额18.5亿元;进口镍矿4372万t,同比增长94.96%,进口贸易额45亿元。

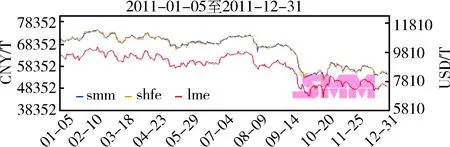

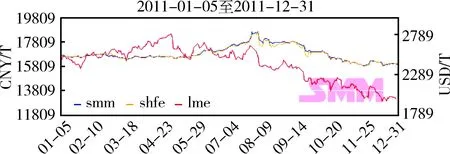

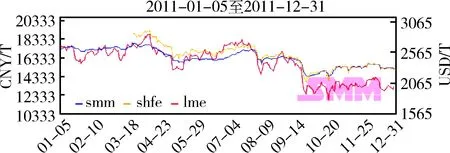

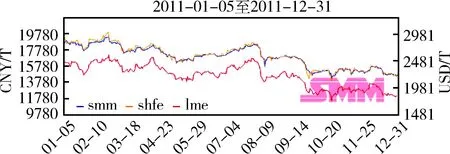

1.5 价格逐步回落

2011年以来,受西方经济波动的影响,大宗有色金属价格波动剧烈,并总体呈逐步走低态势(图1,图2,图3,图4)。以铜价为例,2011年初LME铜价最高达到10000多美元/t,但五月受美债影响铜价下跌至8500美元/t,随后又反弹至9800美元/t,进入7月先后受希腊债务危机和欧债危机的影响,铜价再次大幅下滑至6600美元/t,波动幅度达到了30%以上。

2 2012年矿产品供需形势判断

从目前形势看,2012年全球经济恢复速度缓慢且不确定因素多,加之我国为抑制通胀所采取的宏观调控可能导致的经济发展增速回落,都对有色金属的总体需求产生一定的影响。但矿产品供需形势并未出现根本性改变,同时冶炼产能增长也使得对矿产品的需求还将进一步增加,因此预计2012年我国对铜铅锌铝等原料的需求总体上还将保持增长。

图1 2011年SMM、SHFE和LME铜价格走势图

图2 2011年SMM、SHFE和LME铝价格走势图

图3 2011年SMM、SHFE和LME铅价格走势图

图4 2011年SMM、SHFE和LME锌价格走势图

价格方面,2005年以来,大量资金涌入商品市场,有色金属尤其是铜产品被国际游资轮番炒作,其价格已脱离了供需基本面,并受美元走势、经济复苏步伐、中国消费、资金等多重因素的影响。从目前形势看,机构对铜金属的兴趣依旧不减,因此铜价仍将保持高位震荡态势,而铝、铅锌价格将继续在成本线附近波动,且振荡幅度相对小于铜价波动。预计铜、铝、铅、锌全年均价与2011年基本持平或略低。

3 政策建议

3.1 提高矿产资源勘探与开发的准入门槛

为实现有色金属工业的健康发展和矿产资源的高水平综合利用,必须要从矿业权设置的源头上把关,建立合理的矿业权获取“准入机制”,明确矿业权市场准入条件,保障“有实力”和“有需要”的矿业企业取得矿权,从而促进资源的有效勘查和合理开发利用。

3.2 要加强探矿权转让审核,遏制矿权炒作现象

根据探矿权、采矿权转让管理办法规定,自取得勘查许可证满2年方可进行矿业权转让,但在这两年内很多矿权人并没有做过多的工作,然后就会将矿权进行包装出售,如此经过几次之后,矿权转让费用已翻了几倍,致使真正进行勘查找矿、开发矿业的企业所承担的风险加大。因此,建议逐步健全矿产资源勘查开发监督检查体系。加强勘查开发活动和矿业权配置的监督管理,完善矿山储量动态监管、矿业权评估、矿产资源储量评审与登记统计等管理制度。以此来遏制炒矿权的现象,降低矿业企业的勘查与开发风险。

3.3 尽快研究制定中低品位矿产资源利用激励机制

通过减免税收、财政支持等政策性措施,鼓励和支持矿山企业在经济、技术允许的条件下,最大限度地利用矿产资源。

3.4 危机矿山接替资源勘查常态化

国家自2004年实施危机矿山找矿工作以来,在国土资源部的直接领导下,在各矿山企业和勘查队伍的共同努力下,有色金属危机矿山找矿工作取得了重大进展。使一些资源危机矿山焕发了青春,延长了矿山寿命,稳定了职工就业,有力支撑了地方经济发展。这项工作投入少,产出多,社会和经济效益好,应作为一项矿产资源勘查的重要内容长期坚持下去。