2011年铁矿资源供需分析及2012年形势展望

2012-01-26雷平喜

雷平喜

(中国冶金矿山企业协会,北京 100022)

1 2011年铁矿资源供需情况

1.1 2011年钢铁行业经历严峻考验

2011年,特别是进入下半年,受国际经济下滑,我国经济增速下降,市场萎缩的影响,钢铁行业经历了严重的困难局面。

随着铁路建设放缓,房价拐点预期增强,房地产开工率降低,加之汽车、家电补贴政策逐渐退出,下游用钢需求减弱,国内钢铁市场供大于求,价格频繁波动,成本高位运行,行业盈利跌至低谷。

1.1.1 钢铁生产增速回落,市场需求增长减弱

2011年,我国铁、钢、材产量分别为62969万t、68327万t和88131万t,同比分别增长8.4%、8.9%和12.3%。上半年粗钢产量基本保持高位平稳运行,进入第三季度后,钢铁产量开始逐月下降,并且下降幅度呈不断扩大趋势。2011年1~11月全国粗钢月产量及增长率变化情况见图1。

2011年累计国内粗钢表观消费量6.4775亿t。上半年保持平稳增长态势,进入下半年呈现环比下滑的趋势(图2)。11月国内粗钢表观消费量4683万t,环比减少510万t,降幅9.82%,降至年内最低水平。这也是今年以来,同比首次下降,降幅3.3%。12月国内粗钢表观消费量为4875万t,比上月增加192万t,增幅为4.1%。

1.1.2 生产成本高位运行,企业利润降至低谷

由于原燃材料价格一直处于高位,推高钢铁企业生产成本,2011年1~11月钢铁企业实际产品销售总成本同比上涨23.6%。

2011年8月下旬开始,受需求环比下降、产能释放的双重压力,钢材市场价格持续回落,低位运行;到11月末,国内钢材综合价格指数为122.33点,比2010年末下降5.96点,降幅4.65%(图3);钢材价格指数已降至年内最低水平。

图2 2011年1~11月国内粗钢表观消费量变化情况

图3 2010年与2011年1~11月国内钢材价格综合指数变化情况

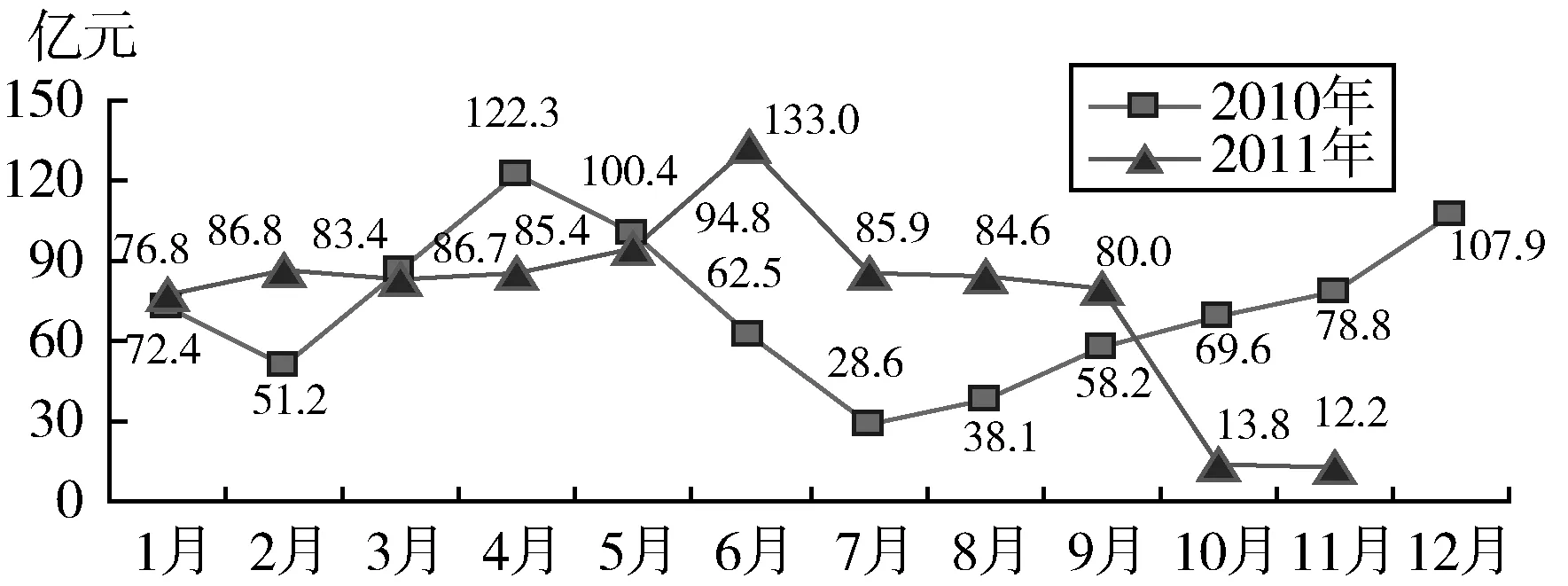

2011年1~11月77家大中型钢铁企业累计实现利润852.97亿元,同比增长8.07%,产品销售利润率仅为2.55%。上半年大中型钢铁企业实现利润563.7亿元,总体保持相对稳定的盈利水平。下半年,钢铁企业利润水平呈下降态势,7~11月77家大中型钢铁企业实现利润289.27亿元,月均实现利润57.85亿元,比上半年平均盈利水平大幅下降38.43%。特别是10月、11月,实现利润只有13.8亿元和12.2亿元,销售利润率仅为0.47%和0.43%,企业亏损面超过三分之一,11月若扣除投资收益则为净亏损9.2亿元(图4)。

图4 2010年与2011年1~11月大中型钢铁企业实现利润情况

1.2 2011年铁矿采选业运行良好

尽管钢铁产能过剩的矛盾进一步显现,市场仍保持对于铁矿石的刚性需求。国产铁矿石基本满足了粗钢增量对原料的需求,铁矿石市场供求基本保持平衡,继续发挥对于钢铁工业发展的支撑和保障作用。

2011年10月以后,钢材市场和钢铁生产出现变化,进口和国产铁矿石价格有较大幅度下跌,引发各式各样的议论,各种不确定因素增多。

1.2.1 资源保障继续受到高度关注

铁矿石保障协调机制成立。2011年8月30日,工业和信息化部在北京组织召开铁矿石保障协调机制工作组第一次会议,主要目的是:推动我国铁矿石资源保障体系建设,促进钢铁工业健康发展;主要职责是:建立定期会商制度,通报工作进展情况和重要信息,加强部门间协作配合,统一对外宣传口径,及时研究建立有关工作预案,就重要问题共同研究提出意见建议,结合铁矿石保障重大问题,组织开展调研活动,提出对策建议。

铁矿资源保障纳入“十二五”规划。2011年11月7日,《钢铁工业“十二五”规划》正式发布,在资源保障方面,钢铁工业力争到2015年基本建立利益共享的铁矿石资源保障体系,国产铁矿石自给率保持在45%以上,国外铁矿石资源掌控量占进口铁矿石的比重达50%以上,化解国际市场垄断化、金融化对我国钢铁产业的安全威胁。

2011年11月19日,《找矿突破战略行动纲要(2011~2020年)》获国务院常务会议讨论通过。2011年11月28日,国土资源部发布实施《矿产资源节约与综合利用“十二五”规划》。2011年12月1日,铁矿资源保障及基地建设座谈会在云南昆明召开,国家发展和改革委员会相关司局的领导就“十二五”铁矿资源保障重点工作和铁矿资源保障与基地建设应把握的原则作了安排。

1.2.2 铁矿勘查进展顺利

2011年勘查投入超过100亿元,同比增长30%,实施勘查项目250多个,新疆、辽宁、河北、山东、四川、安徽、江西等省(区)新探明一批铁矿资源储量,在资源开发强度不断加大的情况下,铁矿保有储量仍实现了较快增长。

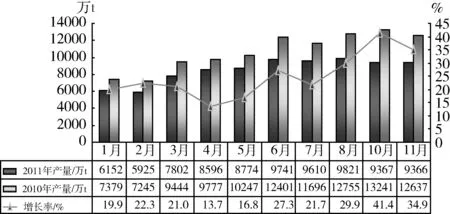

1.2.3 铁矿石产量大幅增长,国内矿供应能力持续提高

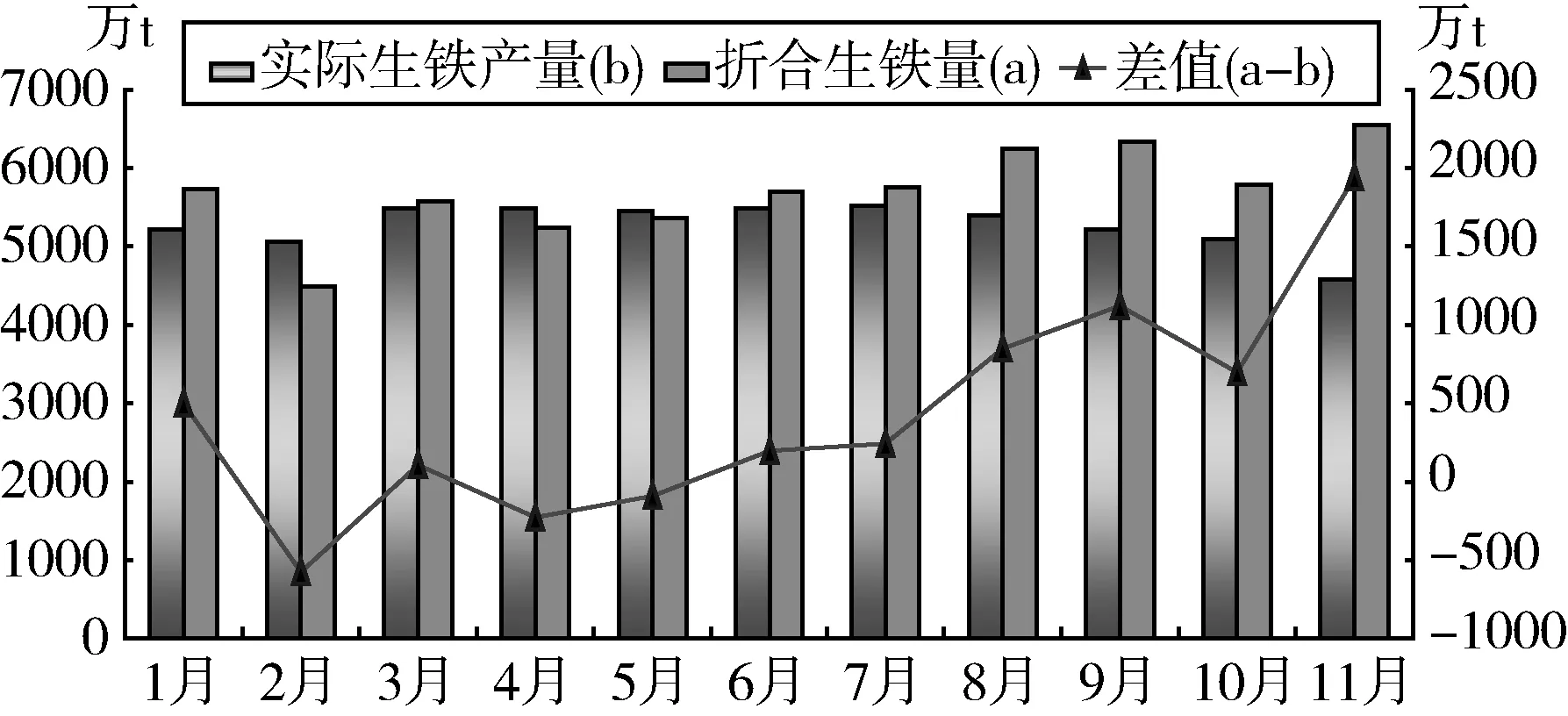

2011年,全国规模以上铁矿企业铁矿石原矿总产量达到13.25亿t,同比增长23.72%,增速比上年加快2.12个百分点。2011年5月原矿产量10246.7万t,此后月度产量连续突破亿吨,不断创历史新高。到10月铁矿石原矿达到13241.3万t,平均日产量427.14万t,同比增长41.4%,创历史新高(图5)。国内铁矿石原矿生产总能力达到了15.5亿t/a,比上年增加3亿t。

图5 2010年与2011年1~11月铁矿石月产量变化对比图

1.2.4 矿山新增投资继续保持稳定增长

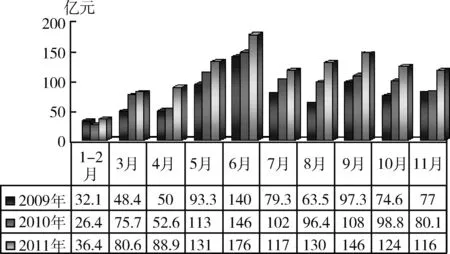

据国家统计局统计,2011年全国黑色金属矿采选业完成固定资产投资额1251亿元,比去年同期增长18.4%,增幅低于全国固定资产投资24.9%的平均增速。

总体来看,2011年黑色金属矿采选业投资继续保持相对稳定,其中5、6、7、8、9、10、11月均超过100亿元,分别达130.79亿元、176.3亿元、116.57亿元、129.63亿元、146.17亿元、123.72亿元和116亿元(图6)。

图6 2009~2011年国内矿山新增投资情况对比图

1.2.5 价格高位震荡后出现拐点,企业效益继续大幅提升

从中国联合钢铁网推出的中国铁矿石现货价格指数(CSI)来看,2011年1月到9月中旬,国内精矿粉价格总体呈现高位震荡上行,年初价格指数1190点(上年同期798点,同比上涨49.1%),3月底最低到1153点,9月中旬最高到1281点,振荡范围128点,振幅10.7%。9月中下旬开始,受需求下降和钢价回落等多种因素的影响,铁矿石价格出现大幅度下降,到10月30日跌至930点,较9月中旬最高点下降351点,较年初下降260点,分别下降了27.4%和21.85%。11月初开始弱市调整,到12月30日CSI为928点。

为了准确反映中国铁矿石市场价格情况和变化趋势,为国内外钢铁企业、矿山企业和贸易企业对铁矿石价格走势的判断和分析提供及时、可靠的信息服务,中国钢铁工业协会联合中国五矿化工进出口商会和中国冶金矿山企业协会研发并推出中国铁矿石价格指数(CIOPI),受到国内外业界各方的广泛关注。从CIOPI指数来看,国内铁矿石价格指数从9月最高487.8点降到10月底最低374.91点,下跌近113点,跌幅23.14%,国内铁精粉含税平均价格从1255元/t降到964元/t,11月初开始CIOPI指数基本稳定在390点上下4点浮动,铁精粉含税平均价格稳定在1000元/t左右(图7)。

2011年1~11月规模以上铁矿企业增加值同比增长20.2%,增速高于全国工业8.2个百分点。累计完成销售收入7050.7亿元,同比增长40.17%,实现利润总额852.3亿元,同比增长52.4%,接近于大中型钢铁行业2011年1~11月实现的利润852.97亿元。

1.3 市场供需基本保持平衡

1.3.1 进口铁矿石量、价均创新高

2011年,我国累计进口铁矿石6.86亿t,同比增长10.9%,进口矿平均到岸价格163.84美元/t,同比增长27%(图8)。

1.3.2 进口铁矿石依存度下降

2011年1~11月超量进口7000万t,实际对外依存度57.4%,同比下降3.9个百分点。截止到11月末,我国主要港口铁矿石库存量为9733万t,同比增加2571万t,增幅为35.9%。

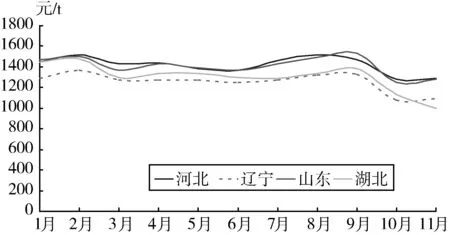

图7 2011年1~11月河北、辽宁、山东和湖北四省铁精粉价格走势

图8 2010年和2011年1~11月我国进口铁矿石数量和价格变化走势

图9 2000~2010年和2011年1~11月我国铁矿石进口依存度走势图

1.3.3 铁矿资源供应较为宽松

从2011年矿石资源供需平衡情况看,只有2、4、5月资源供应偏紧,其余月份都是供过于求,1~11月累计供大于求超过7000万t成品矿。

由于资源分布、港口布局和运力分布等因素影响,我国主要生铁生产省份的铁矿石配置不均衡,河北、上海、四川、内蒙等地铁矿石供应较为充裕,山西、江苏等地铁矿石供应不足,而辽宁和安徽供需基本平衡。

图10 2011年1~11月成品矿供需平衡情况

2 2012年铁矿石供需形势展望

2011年12中旬召开的中央经济工作会议,提出“稳中求进”,明确2012年将继续实施积极的财政政策和稳健的货币政策,把保持经济平稳较快发展作为重要目标,为钢铁工业实现平稳健康发展创造了有利条件。

综合分析国际国内形势,内外环境更加复杂严峻,但经济运行的基本面未变,进一步发展具备不少有利条件,我国内需潜力巨大,工业化、城镇化和农业现代化加速推进,钢铁产品需求刚性增长,铁矿资源供需矛盾依然存在。

2.1 2012年钢铁生产增速仍将放缓

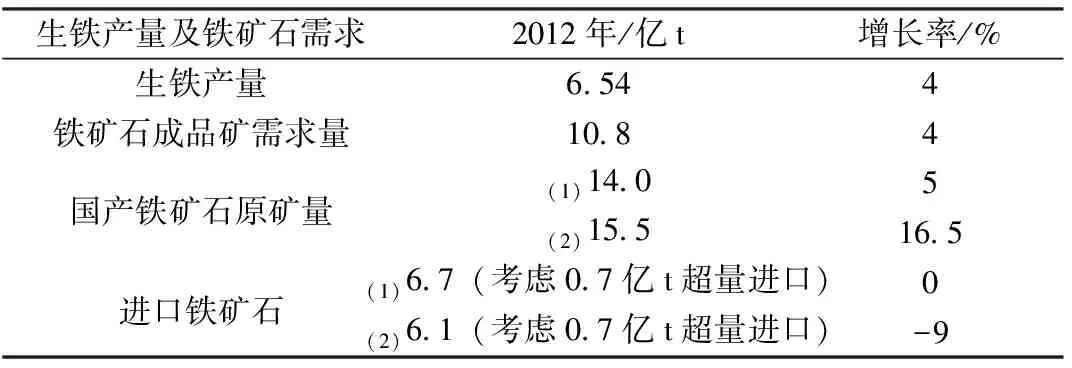

钢铁行业面临成本上升、需求减弱、融资困难、库存增加、价格低位运行等严峻形势。从国内外市场需求看,初步预测,在钢材进出口量折合成粗钢保持净出口情况下,2012年中国国内粗钢表观消费量为7亿t左右,增长4%左右。生铁增量2600万t左右,总量6.54亿t,需要铁矿石成品矿增量4300万t,总量10.8亿t。

2.2 全球铁矿石市场供求关系继续缓解

全球范围内,2012年投产的铁矿石新(扩)建项目将增加产能2.02亿t,增长10%左右,明显大于需求增长(表1)。

表1 各大洲投产的铁矿石新(扩)建项目增加产能现值及预测值(单位:亿元)

2.3 2012年我国铁矿石需求平衡预测

从资源平衡情况来看,2012年生铁产量6.54亿t,铁矿石成品矿需求量为10.8亿t。2012年国产铁矿石原矿量预测为14亿t,如果矿价保持较高水平,国产铁矿石原矿量可达15.5亿t。进口矿数量也有两种可能,一种情况是与2011年持平,另一种情况可能下降(表2)。

表2 2012年我国铁矿石需求预测表

2.4 国内矿山产能将继续释放

国内矿山已具备15.5亿t生产能力,但生产成本相对较高,平均边际成本95美元/t以上,对市场价格波动比较敏感。如果价格在目前基础上不出现较大的下行,矿山产能将继续释放,产量增长10%左右,如果价格在目前基础上略有上行10%或10%以上,矿山产能将大量释放,产量增长15%以上,如果价格在目前基础上下行10%或10%以上,新增产能将难以释放,产量增长将低于5%。

综合考虑各种可能的影响因素,2012年国内铁矿石原矿产量预计在14.0亿~15.5亿t。

2.5 铁矿石价格仍将在较高位运行并频繁波动

2.5.1 影响铁矿石价格的各种因素没有发生根本改变,铁矿石价格仍将在较高位运行

2.5.1.1 进口矿存在支撑矿价的因素

印度是我国进口铁矿石第三大来源国,由于印度第二大铁矿石生产省卡纳塔克邦实施铁矿石出口禁令,印度提高铁矿石出口关税(2011年12月30日起将铁矿石出口关税由20%提高到30%)等因素,可供出口铁矿石数量减少和出口成本上升,使得印度出口到中国的铁矿石数量将继续大幅下降(预计下降30%以上),对到中国的铁矿石到岸价格构成一定支撑。

巴西和澳大利亚是世界铁矿石出口贸易增长的主要来源国,三大矿商拥有世界上最好的铁矿石资源,开采成本通常只有国内铁精矿生产成本的一半,占有全球铁矿石产量的38%、世界铁矿石贸易量的60%、海运贸易量的70%,可以通过控制铁矿石到岸价、市场供应量等手段来影响铁矿石价格。澳大利亚即将实施资源税和碳税,巴西可能借鉴澳大利亚的做法对出口资源加征税收,加之新开发的铁矿项目产地偏远、资源品质下降、基础设施等支撑条件差,开发利用成本将大幅度上升,对铁矿石出口价格也构成较强的支撑。

2.5.1.2 国产矿始终面临高成本压力

国内开采的铁矿石品位较低,资源品质下降、开采难度加大,安全环保成本大幅上升,高成本生产模式将持续存在。

国内采矿业投资大,回收期长,风险高,同样导致推高矿价的趋势。在一段时间内,国内矿高成本的现状,将继续支持现货价格高位运行,在一定程度上成为铁矿石价格的稳定器。

2.5.2 铁矿石价格未来的波动将更加频繁

铁矿石价格灵活化定价的趋势正在形成,当前季度定价和“一单一议”的定价模式正在被钢厂和矿山广泛使用,由于更加贴近现货市场,铁矿石价格未来的波动将更加频繁。

综上所述,2012年国内国际铁矿石产能继续释放,产能增长超过需求增长,铁矿石市场价格基本没有出现大幅上涨的可能性。但支撑铁矿石价格高位运行的因素增多,定价机制的变化将会使价格变化更加频繁,但变动幅度收窄,不大可能出现2011年“高台跳水”、“跌宕起伏”的情况。预计2012年进口铁矿石平均到岸价格较2011年下降10%左右,并呈前低后高的走势;国内铁精粉全年平均价格走势随钢材市场的变化而波动,整体也呈前低后高的走势。

3 政策建议

要关注大型铁矿石生产基地的建设,在资源配置等方面给与支持,促进建立协调的外部发展环境。

“十二五”冶金矿山发展规划提出优化开发布局与结构。其中,重要工作是加快现代化大型铁矿基地建设,培育大型铁矿企业和企业集团,促进中小型铁矿重组联合改造。到2015年,新建200万t级以上铁矿42座,大型矿山产量占全国产量的比重达到50%以上。

鉴于大型铁矿基地建设的重要性,建议有关部门积极推进铁矿资源开发整合,在矿权、土地等资源配置方面给与支持,并对铁矿基地建设进行动态跟踪,及时发现和解决问题,积极协调各方面矛盾,为企业发展创造良好的外部环境。