企业滥用市场支配地位垄断行为的认定——基于电信反垄断案的思考

2012-01-25阎正阳

阎正阳

(北京科技大学 文法学院,北京100083)

2011年11月9日注定是中国反垄断史上难以忘却的一天。国家发展和改革委员会价格监督检查与反垄断局(以下简称国家发改委反垄断局)一反平素低调姿态,在中央电视台高调曝光,宣称其正在对中国联合网络通信集团有限公司和中国电信集团公司涉嫌固网互联网宽带接入垄断展开反垄断调查,并表示若调查认定其违法,联通和电信两家企业将被处以上1年度营业额1%~10%的巨额罚款。但是,《人民邮电报》《通信产业报》等媒体纷纷反击央视,指出央视在有关部门未就相关事项得出正式结论之前就发表具有倾向性的报道有失专业性。对此,央视予以反驳。众多主流媒体之间如此针锋相对的争论在中国新闻史上不可谓多见,这恰好反映出人们对此次反垄断调查的关注度之高。两家特大型央企究竟是否涉嫌垄断,垄断程度如何,笔者将在下文予以分析。

根据《中华人民共和国反垄断法》(以下简称《反垄断法》),企业的垄断行为主要包括3方面:(1)企业达成垄断协议;(2)企业滥用市场支配地位;(3)企业具有或可能具有排除、限制竞争的效果的经营者集中[1](P5)。此次国家发改委反垄断局的调查重点主要集中在两家企业是否不合理利用其市场支配地位限制竞争、破坏自由市场竞争秩序的行为上面。所以有必要阐释中国反垄断法对于滥用市场支配地位的认定以及什么行为属于滥用市场支配地位的行为。

一、市场支配地位的界定及滥用表现

禁止滥用市场支配地位行为是一种针对特殊主体的责任制度,特殊主体的形式即企业具有市场支配地位。美国巡回法院的汉德大法官在美国诉美国铝公司案中曾指出:“在市场中具有垄断地位的企业试图利用其支配地位维持垄断是违法的。”欧盟《罗马条约》第82条规定:“一个或者多个在共同市场内或者其中的相当一部分地域内占有优势地位的企业滥用这种地位的任何行为,可能影响成员国之间贸易的,因与共同市场不相容而被禁止。”[2](P113-114)笔者认为,滥用市场支配地位行为是指在相关领域具有市场支配地位的企业以其市场支配地位排除、限制竞争,损害公平自由的市场竞争秩序,侵害消费者利益的行为。一个企业能否滥用市场支配地位的前提是他是否具有那个相关市场的支配地位,可见市场支配地位在此甚为重要。

(一)市场支配地位概念

市场支配地位又称市场控制地位,是德国《反对限制竞争法》和《欧洲经济共同体条约》使用的概念。相应地,美国在其《反托拉斯法》中使用“垄断力”(Monopoly Power)表示,日本《禁止垄断法》则使用了“垄断状态”一词,中国台湾地区的《公平交易法》称这种状态为“独占”。虽然各国(地区)反垄断法使用了不同词汇表达市场支配地位这一概念,但它们描述的经济现象是相同的。中国反垄断法第十七条对其作出如下定义:“指经营者在相关市场内具有能够控制商品价格、数量或者其他交易条件,或者能够阻碍、影响其他经营者进入相关市场能力的市场地位。”[1](P11)这种支配地位的主体可以由一个企业独有,也可以是少数企业共同拥有,从本质上说,获得支配地位的企业可以独立于相关市场的竞争之外,而有能力控制商品价格、数量,阻碍正常市场竞争,影响其他企业以及消费者利益。

市场支配地位的具体表现可以概括为以下4种:(1)独占(Monopoly),即一个经营者在相关市场上没有竞争者,它可以任意支配或控制市场。(2)准独占(Quasi-monopoly),指一个经营者在相关市场上不存在实质性的竞争,其经营策略和行为无须特别考虑竞争对手的反应。(3)绝对优势(Sufficient market dominant power),指企业在相关市场上存在实质竞争,但因该企业占有的市场份额、财力、采购或销售市场渠道相比其他竞争者具有极大优势,进而使之在该市场拥有绝对自由决策权及对其他竞争者构成绝对影响。(4)寡占(oligopoly situation),指两个或两个以上经营者之间就某种商品或服务不存在实质上的竞争,并且他们在总体上具备了垄断、准垄断或者市场地位的要件。

(二)市场支配地位的认定

对市场支配地位的认定,西方国家曾讨论过包括市场绩效标准、市场行为标准和市场结构标准在内的不同标准。市场绩效标准认为,企业因销售价格和生产成本之间的显著差别而产生的非正常盈利可以归结为缺乏市场竞争;市场行为标准则认为,如果企业确定其销售和价格政策的时候不受其竞争者的影响,即可以推定它具有市场支配地位;而市场结构标准认为,企业在特定市场具有相当大的市场份额,就决定了该企业具有市场支配地位。西方学者的研究成果给中国反垄断法立法提供了很好的参照,对此,中国《反垄断法》规定,有下列情形之一的,可以推定经营者具有市场支配地位:(1)1个经营者在相关市场的市场份额达到1/2的;(2)2个经营者在相关市场的市场份额达到2/3的;(3)3个经营者在相关市场的市场份额合计达到3/4的。有前述第(2)项、第(3)项规定的情形,其中有经营者市场份额不足1/10的,不应当推定该经营者具有市场支配地位。被推定具有市场支配地位的经营者,有证据证明不具有市场支配地位的,不应当认定其具有市场支配地位[1](P12)。可见,中国反垄断法界定市场支配地位以企业市场份额为主,并且兼顾其他因素。

(三)滥用市场支配地位的具体表现

中国《反垄断法》规定,禁止具有市场支配地位的经营者从事下列滥用市场支配地位的行为:“(1)以不公平的高价销售商品或者以不公平的低价购买商品;(2)没有正当理由,以低于成本的价格销售商品;(3)没有正当理由,拒绝与交易相对人进行交易;(4)没有正当理由,限定交易相对人只能与其进行交易或者只能与其指定的经营者进行交易;(5)没有正当理由搭售商品,或者在交易时附加其他不合理的交易条件;(6)没有正当理由,对条件相同的交易相对人在交易价格等交易条件上实行差别待遇;(7)国务院反垄断执法机构认定的其他滥用市场支配地位的行为。”[1](P12)《反垄断法》明确了企业滥用市场支配地位行为。下面本文将依据《反垄断法》对中国电信和中国联通的行为作出反垄断认定。

二、中国电信、中国联通市场支配地位及其垄断行为分析

作为此次反垄断调查事件的主角,中国电信和中国联通的发展历程可谓“一波三折”。和世界上大多数国家一样,中国在国家基础电信网络建设初期,实行了政企合一的体制,由中央政府集中力量在全国范围内建设统一的基础电信网。伴随国家通信主干网络的初步建立以及电信与信息技术的飞速发展,中国公用通信网由邮电部独家垄断经营的状态已不能适应中国电信业进一步发展的要求。1994年7月19日,中国联通在电信改革的序曲中诞生,它的成立,标志着中国电信产业一家垄断的局面被打破。1998年3月,在原电子部和邮电部的基础上组建了信息产业部,电信业逐步实现了政企分开,并为日后一系列改革奠定了最根本的体制基础。1999年2月,国务院批准中国电信改革方案,决定对中国电信进行拆分重组,剥离寻呼、卫星和移动业务,并成立中国移动通信集团公司和中国卫星通信公司。2001年11月,国务院批准《电信体制改革方案》,中国电信被再次重组,形成了北网通、南电信的局面。2008年5月,6大基础电信运营商重组为3家全业务经营的电信企业,即现在的中国联通、中国电信和中国移动。

(一)市场支配地位分析

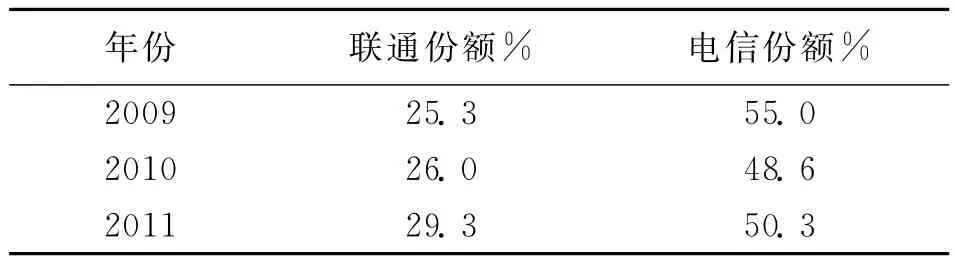

自2008年电信业重组至今,在中国固网互联网接入市场上已明显形成中国电信和中国联通两家独大的局面,笔者调查研究了两家上市企业2009-2011年年报发现:中国联通2009-2011年在固网互联网接入市场的收入分别为239亿元、298亿元和354亿元,年均增长率均超过10%。而中国电信3年来在固网互联网接入市场的收入也分别达到了516亿元、550亿元和608亿元。结合同期工信部发布的全国电信业统计公报,笔者计算出两家企业在固网互联网接入市场收入所占整体市场的份额如下表。

表1 2009-2011年中国联通、中国电信在固网互联网市场收入的份额

由表1可见,中国联通和中国电信两家企业在2009-2011年全国固网互联网接入市场收入的合计市场份额分别达到78.3%、74.6%及79.6%,均达到并大幅超过中国《反垄断法》规定的“两个经营者在相关市场的市场份额合计达到2/3”的市场支配地位推定标准。

在推定出中国联通和中国电信在国内固网互联网接入市场具有支配地位之后,用赫尔芬达尔指数进一步分析两家企业的垄断程度。赫尔芬达尔—赫希曼指数即HHI指数,是计算某一市场上50家最大企业(如果少于50家就是所有企业)每家企业占有市场份额百分比数值的平方和,用来测定市场中厂商规模的离散度。其公式表示为:

式中:X表示市场的总规模,Xi表示i企业的规模,Si=Xi/X,即i企业的市场占有率,n=该市场内的企业数。显然,HHI越大,表示该市场垄断程度越高。

赫尔芬达尔指数被很多国家用于反垄断测算,欧盟《并购指南》中认为赫尔芬达尔指数不足1 000属于低度集中市场;美国认为赫尔芬达尔指数超过2 500即为高度集中市场;中国反垄断委员会未对赫尔芬达尔指数作相关规定,但商务部在《关于附条件批准辉瑞公司收购惠氏公司反垄断审查决定的公告》中首次使用赫尔芬达尔指数。商务部在该公告中指出:“根据商务部掌握的数据,本项集中完成后赫尔芬达尔指数为2 182,增量为336,鉴于中国猪支原体肺炎疫苗市场属于高度集中市场,此项集中将产生限制或排除竞争效果”。[3]笔者认为,鉴于“市场份额”包含多方面含义,单纯以企业在相关市场的收入来确定市场份额以至进一步确定市场支配地位显得有些单一,于是调查了中国联通及中国电信两家企业在2009-2011年消费者市场的占有率,中国联通2009-2011年拥有的固网互联网宽带用户数分别为3 855万户、4 722万户和5 565万户;中国电信2009-2011年拥有的固网互联网宽带用户数分别为5 346万户、6 348万户和7 681万户(数据来源为两家企业年报)。从工信部全国电信业统计公报可知,同期全国固网互联网宽带用户数分别为10 323万户、12 634万户和15 510万户。简单计算就可得出中国联通和中国电信两家企业的消费者市场占有率,进一步计算可得HHI指数如下表:

表2 2009-2011年中国固网互联网宽带接入市场消费者占有集中度

不论依据西方国家对市场集中度的判断标准,还是依照商务部在《关于附条件批准辉瑞公司收购惠氏公司反垄断审查决定的公告》中给出的参考性意见,都可以肯定中国的固网互联网接入市场是一个高度垄断的市场,从经济学角度考虑属于极高寡占的双寡头垄断市场。尤其是自2008年电信改革以来,中国的互联网宽带骨干网被中国联通和中国电信两家企业瓜分,中国电信几乎垄断中国南方21省的互联网宽带接入,而中国联通则站稳北方10余省的互联网宽带市场。这种垄断局面是多种因素造成的,有自然因素,有企业因素,更有行政因素。本身政府对互联网接入市场设立准入许可证制度就给一般企业进入市场设置了一条几乎不可能逾越的鸿沟,同样也为少数获得运营牌照的企业有可能实施垄断行为奠定了天然的契机。

(二)滥用行为分析

回顾此次国家发改委反垄断局对中国联通和中国电信垄断行为的指控,主要就是这两家企业在ISP接入市场实行歧视定价,向主要竞争对手收取高额费用。由于二线互联网宽带接入服务商(如铁通、歌华有线、长城宽带等)没有政府授予的国际互联网及骨干网入口许可证,所以它们不得不向联通和电信批发宽带流量。也就是说,一方面,二线宽带接入服务商与中国联通、中国电信互为买卖关系,而另一方面,二线宽带接入服务商将从联通、电信批发来的流量提供给自己的终端客户,这样它们又与联通、电信在固网互联网接入市场构成了竞争关系。中国联通和中国电信在固网互联网接入市场的用户除了家庭用户以及前述二线互联网接入服务商之外,还包括一些企事业单位等大客户,两家企业提供给二线互联网接入服务商的批发价格非常高,而给自己大客户的零售价格却很低廉,有的甚至只有前者价格的一半或更低,一些二线宽带接入服务商不堪重负而停止从联通、电信租用、转租其他大客户购买宽带流量,以降低成本。中国电信得知以后,强行清理中国铁通的穿透流量,造成广东省铁通用户大面积断网,影响恶劣。这样的行为看似偶然,实则必然,是中国电信业改革不完善的直接表现,应当逐步予以改变。

中国联通和中国电信在国内固网互联网宽带接入市场不仅具有市场支配地位,同时也有滥用这种支配地位实施垄断的行为,这种垄断行为限制了自由竞争,也给消费者带来了利益上的损失,违反了《反垄断法》的禁止性规定。要从根本上消除当前电信业的垄断现象,改善电信业的经营环境,光靠企业是远远不够的。企业的根本宗旨就是营利,在不违反法律的情况下,企业可以使用任何手段达到盈利最大化。所以,中国电信业改革的关键在于:第一,需要政府破除阻力,加强电信业的改革力度。经过前几次改革,中国电信业已基本摆脱自然垄断,行政垄断成为主要阻碍。虽然几大电信巨头均已上市,但仍为国家控股,政府与企业依旧藕断丝连。适时实行政企分离,降低互联网市场的准入门槛,引入更多合理竞争,推进电信业民营化改革势在必行,只有这样中国电信业才能真正走向市场化;第二,要加快中国《电信法》的立法进程。国际电信业发展的规律表明,企业的运营需要有专门法律的监管,单单依靠《反垄断法》是不够的,没有专门法律的约束,企业很容易在经营活动中出现不规范行为,却又难以被《反垄断法》察觉。因此,中国应充分借鉴国外先进经验,尽快完善《电信法》来规范行业行为和市场秩序,促进电信市场合理健康发展。

[1] 国务院法制办公室.中华人民共和国反垄断法[M].北京:中国法制出版社,2009.

[2] 孟雁北.反垄断法[M].北京:北京大学出版社,2011.

[3] 中华人民共和国商务部.关于附条件批准辉瑞公司收购惠氏公司反垄断审查决定的公告(2009年[77]号)[EB/OL]http://www.gov.cn/gzdt/2009-10/04/content_1432522.htm/2009-10-04/2012-05-10.