传统中餐如何进军商业区

2012-01-17田广利

文/田广利

商业区最先引入的餐饮业态是快餐,包括肯德基、麦当劳这样的西式快餐、各类小吃店和现代化的中式快餐、美食广场。

1990年必胜客在北京东直门外使馆区边缘开了第一家餐厅,随后转战商业区,带动了各式西餐、韩餐、日餐、泰国菜、越南菜等外来休闲餐饮进军商业区。

快餐和休闲餐在相当长一段时间里垄断了商业区。近些年来,伴随着众多新商场的开业,一大批传统中餐企业进入商业区开店,掀起了传统中餐进军商业区的热潮。

说明:这里所讲的传统中餐包括传统火锅和各大菜系的中式正餐。商业区是指一个城市的各大商场及其周边区域。

商业区的巨大诱惑

商业区的特点是客流大,消费水平高,对餐饮企业来说是利润丰厚的极为诱人的“大蛋糕”。

超大的客流量以北京为例,王府井、西单这样的市级商业区的日客流量超过30万人次。即使是一个三线城市的中心商业区,日客流量也有近10万人次,能给餐饮企业带来数量可观的客源。

超高的餐饮翻台率由于有数量庞大的客源支持,成熟商业区内的餐饮都能实现较高的翻台率。在对北京西单的20家餐厅进行的上座率调查中显示,平均翻台率达3.4次,明显高于开在街头的多数餐厅。

超强的影响力餐厅开在一个城市不显眼的地方,即使生意很好,影响范围也仅限于餐厅周边范围较小的区域。如果开在市级商业区,整个城市很快就会知道这个品牌。如果开在北京的王府井、西单,甚至会影响全国市场。

肯德基、麦当劳等品牌从商业区发家肯德基1987年进入中国市场时,第一家肯德基开在前门,如今在北京已经有300多家连锁店。第一家麦当劳和第一家吉野家也都开在王府井。在过去的20年里,商业区一直是快餐和休闲餐饮的福地,无数品牌从这里发展起来,有的已经成为中国餐饮的领跑者。正因为如此,有眼光的餐饮企业都想挤进商业区,特别是市级商业区。

来自开发商的诱惑目前新建的大型商场都把餐饮当作招商的重点,有的甚至拿出30%-40%的面积用来做餐饮。对于一个大型购物中心来说,餐饮面积甚至有好几万平米,仅仅靠快餐、休闲餐饮是撑不起这么大的场面的。于是这些商场瞄准了传统中餐,开出了相当优厚的条件,以吸引大型火锅店、川菜、湘菜等业态进驻。

在餐饮竞争相当激烈、各企业普遍遇到选址难的情况下,面对来自商业区的种种诱惑,传统中餐试水商业区成为看似不错的选择。

传统中餐进入商业区的障碍

商业区虽然有很多吸引人的地方,但同时也存在着或明或暗的“障碍物”,如果不能及时发现并妥善处置,可能会成为断送梦想的“陷阱”。

昂贵的租金一线城市普通商场的租金报价都在10元/天/平米左右,好一点的商场甚至超过20元/天/平米。即使按10元/天/平米计算,一个1000平米的店铺每月租金30多万元,这些钱可以在街头租一个3000平米的店铺了。很多餐饮企业被商业区如此昂贵的租金吓退了。即使如此,在成熟商业区想找个合适位置做餐饮也是相当困难的,上千平米的店址则更难找。

特殊的客源结构商业区的特点是流动人口多,固定人口少。流动人口主要是逛街购物者,对餐厅营业额贡献通常超过60%。固定人口通常是指居民、上班族和学生,商业区的居民和学生一般都比较少。大城市商业区会有很多大型写字楼,能贡献数量可观的上班族客源。这种客源结构与非商业区相比是截然不同的。

特殊的餐饮消费规律商业区的餐饮消费规律与其他区域有很大区别,如果不能了解掌握这些规律,会带来不少麻烦。例如:人们逛街购物主要集中在节假日期间,这意味着节假日商业区餐厅会生意火爆,平时则会比较惨淡;逛街购物者的餐饮消费多数属于冲动性消费,讲究便利,求新求异;逛街购物者多以二、三个人一群,四个人以上的很少。

特殊的竞争对手在街头开店,周边的竞争对手多是传统的中式餐厅。在商业区,经常会遇到肯德基、麦当劳、必胜客等国际品牌。与高手过招,会有更大的挑战。我们经常可以看到肯德基、麦当劳顾客满满的,其他餐厅则是门可罗雀,这就是实力的差异。

特殊的位置带来诸多不便餐饮企业承受租金能力有限,一般难以租到商场一层的好位置。有些商场甚至不会把一层好位置给肯德基、麦当劳这样的国际品牌。因此商业区的餐饮以店中店为主要形式,临街店较少。繁华商业区的店中店存在着诸多不便:

商业区开车、停车都不方便,尤其到了周末或节假日,即使三线城市也会出现堵车现象,找个车位也是非常困难。

商业区客流大,对商务招待来说曝光太多,很不方便。而且让贵客与蜂拥而至的逛街购物人群一起挤电梯,尊贵的感觉就全没了。

商场店中店营业时间受商场营业时间限制,经营早餐和宵夜很困难。特别是中小城市,商场晚上8-9点就停止营业,餐厅也只好随之打烊。

“寄生”在商场里的餐饮店中店的命运在一定程度上掌握在商场的手里,如果商场客流小,餐饮生意也难做。

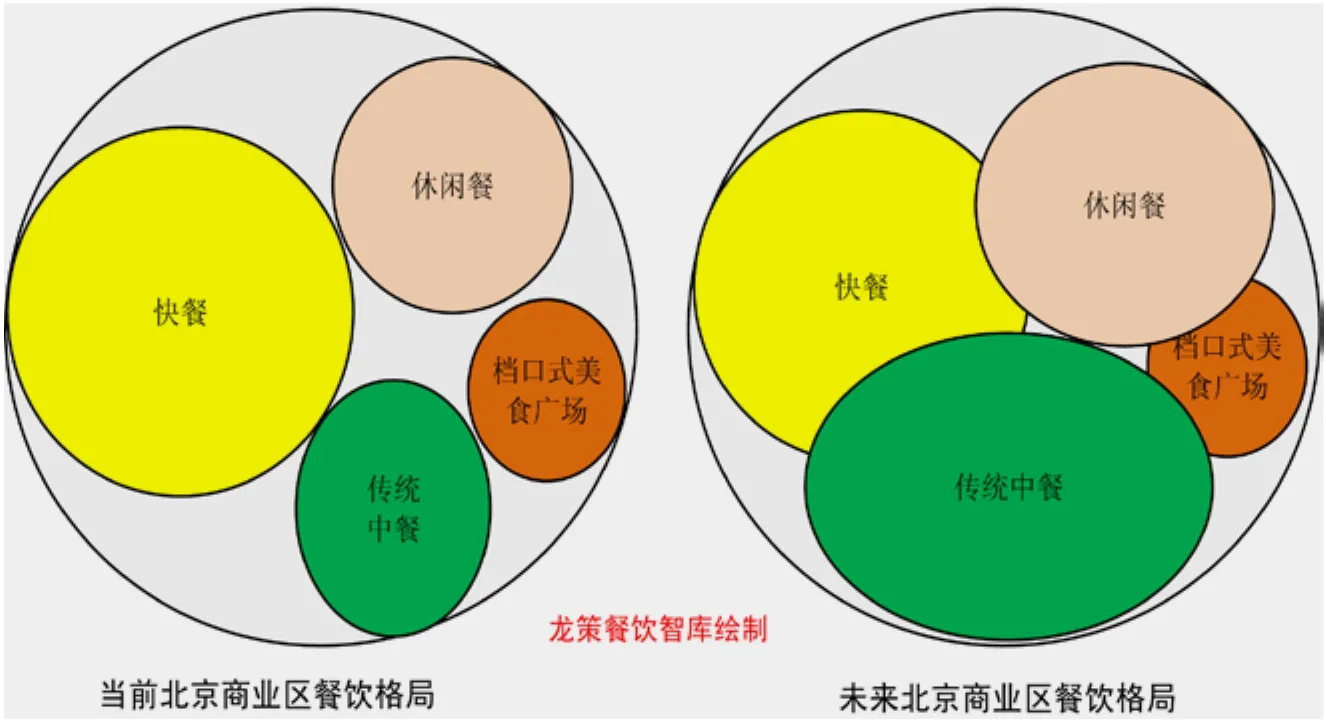

商业区的餐饮格局和发展趋势

近些年来笔者在全国各地的做餐饮咨询项目过程中发现,无论北京、上海这样的一线城市,还是二、三级城市,商业区餐饮的格局和发展趋势都呈现共同的规律:

外来餐饮的大量引入在北京这样的国际化的大都市商业区集中了很多外来餐饮,例如西式快餐的肯德基、麦当劳、汉堡王,以及各种品牌的比萨、韩国烤肉、日本料理、泰国菜等等。一个商场里往往云集了来自世界各地的餐饮,像是在开国际美食节。这些外来餐饮满足了消费者求新求异的心理。

传统小吃变身为现代中式快餐拉面、包子、饺子、馄饨等中国传统民间小吃过去一般都在街头开小店,进入商业区后都改头换面了,对环境、服务、菜品进行了升级,价格也提高了,变成现代中式快餐,例如真功夫、永和大王、馄饨侯等。

档口式美食广场是快餐的一种特殊形式,相当于小吃一条街,汇集了来自全国甚至是世界各地的小吃。北京在上世纪90年代开始引入,鼎盛时几乎每个大型商场都有美食广场,目前已经开始由盛转衰。

传统中餐进军商业区十几年前北京商业区里极少有传统中餐,麻辣诱惑、俏江南是最早一批进入商场开店的中餐品牌。后来又有海底捞、豆捞坊、新辣道、东来顺等火锅品牌以及外婆家、苗乡楼、狗不理等中餐品牌进入。随着新商场的大量建成,更多的传统中餐被引入商场。这些正餐品牌升级了商业区的餐饮,也抢走了商业区消费水平最高的那部分客源,抢走了商业区的利润最丰厚的“大蛋糕”,对快餐和休闲餐形成巨大的冲击。

商业区餐饮未来发展趋势据研究,未来几年有钱又有闲的人口逐渐增加,他们在商业区消费餐饮时更讲究品质,而不太重视价格;加之房租和人力成本将始终处于高位,这些因素会促使商业区餐饮格局发生深刻的变化。以北京为例,未来几年餐饮发展趋势是:首先,档口式美食广场将逐渐消失;其次,中式快餐受休闲餐和传统中餐的挤压,空间越来越小,新品牌更难进入;再次,各种新型的中式、西式及混合式休闲餐饮会层出不穷,成为商业区餐饮最具活力的业态;最后,传统中餐将保持强劲的发展势头,会有更多的正餐品牌涌入商业区,在经营面积上至少会三分天下有其一。

从全国市场来看,北京、上海等一线城市呈现出的餐饮格局变化规律正逐渐向二、三、四线城市传递。过去三、四线城市的商场较少有餐饮,随着老商业区的改造和大量新商场的建成,餐饮特别是传统中餐大举进军商业区,已经形成不可阻挡之势。

进军商业区策略一:以不变应万变

面对商业区的诱惑,很多传统中餐企业都想分一块蛋糕。有些企业开了一、二家店试试水,然后就说传统中餐不适合在商业区开店。这种浅尝辄止的做法,说明他们对商业区缺乏深入研究,没有找到应对的良策。

传统中餐进军商业区可选择的基本策略有两个:以不变应万变和以变制变。以不变应万变,就是保持原有的品牌、菜品及其组合、价格、服务方式和环境风格,不针对商业区的特殊性进行调整。

最典型的例子就是海底捞。海底捞早期开的店都在街头,从北京西单婚庆大厦店开始进军商业区,近些年来陆续在商业区开了很多家店,生意都十分火爆。好火锅到哪里都排队,海底捞进军商业区的基本策略就是以不变应万变,并取得了巨大的成功。

然而,并不是每家企业都有本钱实行以不变应万变的策略。海底捞拥有强势品牌,有本钱实行以这一策略。同样是火锅,北京一个著名品牌也是采取这样的策略,结果却经营惨淡。因此,除非你的品牌足够强势,否则不能轻易采取以不变应万变的策略。

进军商业区策略二:以变制变

以变制变就是在品牌不变的情况下,根据商业区的特殊性做必要的调整,这是针对那些原本在非商业区开店的传统中餐企业而言的。以变制变的常见做法如下:

适度微调俏江南定位于中高端商务人群,有几家连锁店开在商场里,例如北京的东方广场店、恒基中心店等。虽然是开在商场里的店中店,但依赖周边大型高档写字楼的上班族,并不以逛街购物者为主要客源。因此,他们只是对餐厅进行了微调,主要体现在环境上,例如增加餐位密度、增设适合两人用餐的餐桌等,其他方面基本上没做改变。

调整定位调整定位属于战略性调整,是在品牌和菜品定位不变的前提下,对餐厅的价格、服务、环境和选址策略进行较大的调整。

麻辣诱惑早期的店铺是开在街头的,模式是传统的川菜餐厅。进入西单、崇文门等商业区开店以后,生意非常好。后来干脆把自己定位成针对逛街购物者(重点是情侣)的时尚川菜,如今在北京的14家店中有13家都是开在商业区。他们进军上海后,目前7家店全部开在商业区。可以说,麻辣诱惑是通过调整定位而成功占领商业区的典范。

由于商业区与非商业区有截然不同的特点,一个传统中餐品牌很难同时以两种模式运作成功。对于已经拥有一定数量、非商业区连锁店的传统中餐品牌,进入商业区后如果通过微调不能解决问题,就必须做出选择:或者放弃商业区市场,或者改变定位。

改造传统中餐创建新品牌麻辣诱惑通过调整定位而在商业区取得成功的经历,给人们以启发:为何不一开始就在传统餐饮的基础上创建一个符合商业区特点的新品牌呢?

来自上海的火锅品牌豆捞坊一开始就为商业区而设计:环境时尚,一人一个的小涮锅,为传统火锅穿上时尚靓丽的外衣,迎合了逛街购物者的需求,取得了成功。如今豆捞坊在北京的四家店全部都是商场里的店中店,而且生意火爆。

豆捞坊给人们的启示是:如果看好商业区市场,又想做传统中餐,可以一开始就通过改造传统餐饮来创建一个符合商业区需求的新品牌。

通过创新赢得市场改造传统餐饮还只是局部创新和调整,创造新餐饮业态并打造新品牌,才是彻底的创新,才是彻底的以变制变。

最近几年风靡京城各商业区的麻辣香锅品牌拿渡、川成元,是通过全面创新赢利市场的成功案例。麻辣香锅生在商业区长在商业区,是在川菜的基础上创新出的面目全新餐饮业态。拿渡、川成元麻辣香锅最初是在美食广场开档口,后来主要独立店,成为各商业区深受女性消费者喜欢的主流餐饮。

商业区的逛街购物者追求的永远是时尚、新异。拿渡、川成元等麻辣香锅品牌采取的是“新业态+新品牌”,成为最彻底的以变制变,打造出近年来在商业区经营最成功的餐饮新业态。

成功的秘诀

笔者多年以来一直在研究商业区餐饮,并曾为“海底捞”等著名餐饮品牌进军商业区提供过指导。笔者认为,海底捞、麻辣诱惑等品牌在商业区如鱼得水,说明只要策略正确,传统中餐也能在商业区取得成功。传统中餐进军商业区成功的关键在于:商业区餐饮消费的主要驱动力量是年轻女性,传统中餐要瞄准她们的消费需求来调整自己:在环境上尽量装修得现代、时尚、温馨,营造一个适合女性心理的用餐氛围;菜品要特色十足,造型和器皿与环境相匹配;价格可以比休闲餐饮略贵一些,但又不能高得离谱;总之要围绕年轻女性做足文章。掌握了这些要点,也就找到了打开商业区市场的钥匙。