证券分析师荐股评级投资价值及准确性研究

2012-01-15王丽娜

张 镅, 王 蕾, 王丽娜

(合肥工业大学管理学院,合肥 230009)

证券分析师荐股评级投资价值及准确性研究

张 镅, 王 蕾, 王丽娜

(合肥工业大学管理学院,合肥 230009)

以国金证券分析师评级报告数据实证检验了分析师荐股评级的投资价值,并计算了评级偏差导致的收益率偏差,以此来衡量分析师荐股评级的准确性。研究发现,证券分析师荐股具有一定的投资价值,但普遍存在着乐观倾向。证券分析师的复杂利益冲突使得评级报告产生了不同程度的偏差。除此之外,文章进一步深入思考并分析了分析师评级偏差对投资者利益带来的影响,是对分析师利益冲突与荐股评级关系等问题的多角度研究。

证券分析师;荐股评级;投资价值;准确性

一、引 言

证券分析师(security analyst)又称为股评师、股票分析师,其主要工作是凭借自己的专业分析能力、与公司管理层较为亲密的联系、参加公司内部工作会议等方式获得优于二级市场投资者的一手信息,对整个证券市场或者某行业、某公司的价值及变化趋势进行研究及预测,并将研究结果形成报告,向投资者提供客观、真实、可靠,并且有价值的投资策略或建议[1]。证券分析师报告主要由盈余预测和荐股评级两大部分组成,而荐股评级是投资者作为投资参考的重要依据。本文以证券分析师发布的评级报告为研究对象,从荐股的超额收益率入手分析评级偏差导致的收益率偏差,并总结了造成这一现象的原因。

二、研究综述

西方学者对分析师荐股评级含量最早进行分析的是Cowles(1933),但由于当时证券分析师行业并没真正形成,Cowles的研究并没有受到重视。Lloyd、Canes等(1978)对1970至1971年间华尔街日报“heard on the street”栏目公开的荐股信息进行研究发现,给予“买入”和“卖出”评级的股票在报告发布当日平均获得了0.923%和-2.374%的超额收益率,且股价在事件日后20个交易日内没有发生逆转[2]。Bjerring、Lakonishok和Vermaelen(1983)对加拿大一家大型券商的分析师荐股信息进行分析,研究表明,如果投资者按照分析师的荐股信息作为投资参考,那么扣除交易成本,投资者可以得到超额的正向收益[3]。Womack(1996)对美国14家主要券商的分析师买卖推荐进行研究,发现分析师均具备不同程度的市场判断和选股能力。荐股信息公开后的120日内可以获得显著的正向收益。Barber等(2001)发现,假如不考虑交易成本,在买入评级最高股票的同时卖空评级最低的股票,并根据荐股信息的调整对投资组合也进行相应的日调整,会得到大于4%的年超额收益。Kargin(2003)的研究表明在最佳分析师做出荐股行为后,他们的荐股意见很容易被普通分析师模仿,也即所谓的“羊群效应”。这使得荐股一致性更加明显。Jegadeesh和Kim等(2004)发现证券分析师偏爱推荐成长性好的股票,同时推荐具有这些特征的股票能够增加股票的价值[4]。

在我国,随着证券分析师队伍的成长和市场环境的改善,2000年以后针对评级的实证研究才开始展开。朱宝宪、王怡凯(2001)认为分析师对于短线投资建议的股票累计收益率能够超越大市,而对于中长期投资建议的股票累计收益率则几乎都低于大市[5]。刘佳(2006)认为,在分析师推荐前股票存在显著的正的超常收益,但推荐后无显著收益甚至是负值。李雪(2007)研究表明,分析师荐股评级报告具有显著的投资价值,但其评级结果具有实效性,短期显著,长期效应不明显[6]。王振山、姚秋(2008)研究表明,分析师关注度高的公司,荐股投资价值也越大。于春环(2008)研究表明,证券分析师自身所处的利益冲突影响了分析师评级预测的准确性。王宇熹、肖峻、陈伟忠(2010)认为,分析师推荐评级受到分析师各方利益冲突的影响[7]。

就国内外学者对分析师投资评级方面的研究来看,关于依据评级买卖股票能否获得超额收益的问题,目前已经比较成熟,一般都是用事件研究法计算评级发布前后股票的超常收益率来衡量。但是对荐股评级准确性方面,还较多地停留在理论探讨与文献综述阶段,实证研究较少。本文主要是统计、分析评级报告相关数据,以此探求分析师的荐股评级报告是否具有投资价值,以及投资价值的准确性问题。

三、数据来源及研究方法

1.样本及数据来源

本文以国内著名的证券研究机构——国金证券研究所为研究对象,通过事件研究法研究其推荐的个股报告的投资价值。国金证券股份有限公司是一家资产质量优良、专业团队精干、创新能力突出、服务特色鲜明的上市证券公司。国金证券研究所分析师评级报告来源于CSMAR数据库,样本区间为2009年1月1日到2009年12月31日,剔除股票推荐评级缺失的个股报告,以及变量缺失数据的样本共获得316个研究样本。个股及市场交易数据来自CSMAR数据库,其中股票日回报率数据和基金持股数据源自WIND数据库,数据汇总后并手工加以计算整理获得。

2.研究方法

(1)分析师荐股的超额收益率的计算 本文采取的研究方法是事件研究法,事件期的选择是以每份报告上注明的撰写时间。由于股票推荐的时间区间为6-12个月,所以采用买入并持有的方式。在时间窗口的选择上,我们计算事件后六个月(包括事件期)的股票累计收益率。股票累计收益率计算公式如下:

其中Ri为股票累计收益率为第i个样本在t天的未调整实际收益率。

超额累计收益率计算公式如下:

其中ERi为六个月股票超越大盘的超额累计收益率,Rt为大盘在t天的未调整实际收益率。

(2)分析师荐股评级的准确性的计算 国金证券研究所股票评级分为五类:强买、买入、持有、减持、卖出。评级的标准是:在荐股后6-12个月内,强买评级的股票上涨幅度在20%以上;买入评级的股票上涨幅度在10%—20%之间;持有评级的股票变动幅度在-10%—10%之间;减持评级的股票下跌幅度在-10%—20%之间;卖出评级的股票下跌幅度在20%以上。

本文用推荐股票的累计收益率指标代替上涨幅度,对于推荐股票i,如果评级为强买,当ERi>20%时,则评级正确;如果评级为买入,当10%≤ERi≤20%时,则评级正确;如果评级为持有,当-10%≤ERi≤10%时,则评级正确;如果评级为减持,当-20%≤-ERi≤-10%时,则评级正确;如果评级为卖出,当-ERi≤20%时,则评级正确。

(3)变量定义及模型建立 评级准确率计算公式如下:

式中:CRANK为评级正确率,TRANK为评级正确的次数,ARANK为总得总的评级次数。

荐股投资价值偏差计算公式如下:

式中:AIE表示分析师对该股票未来收益预测的偏差,FRE表示分析师对该股票未来收益的预测值,ARE表示该股票未扣除大盘的未来实际收益。为了保证实证结果的稳健性,我们采用分析师荐股评级报告发布后六个月的个股累计超额收益率来衡量股票未来实际收益。

3.实证研究结果

(1)证券分析师荐股报告的描述性统计分析 表1可以看出证券分析师荐股评级存在不均衡分布的现象。在证券分析师发布的研究报告中,“买入”报告占全部报告的92.09%,其次就是“持有”,占比为7.91%,而“强买”、“减持”、“卖出”评级的报告数量为零。

本文的行业分类是按照证监会公布的《上市公司行业分类指引》为主要依据,共分成13个门类,分别用字母A到M表示。可以看出评级报告覆盖了以证监会为标准的所有行业。

表1 证券分析师荐股报告的描述性统计分析

(2)证券分析师荐股的投资价值分析 从表2可以看出,证券分析师的评级报告与超额累计收益率正相关,其中“买入”评级的超额累计收益率均值为0.186 185,“持有”评级的超额累计收益率均值为0.162253。由表2所示,无论是个股累计收益率还是超额累计收益率,其均值均为正值,显示了分析师评级结果的有效性。

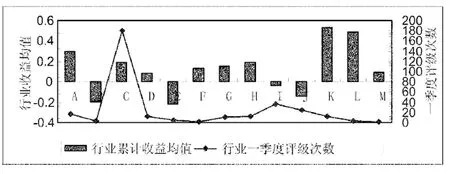

从图1中可以看出,样本评级在不同行业之间的分布并不平均但对各个行业均有涉及。

表2 证券分析师荐股的累计收益率

图1 各行业荐股投资价值表

(3)证券分析师评级的准确性分析 从表3可以看出,证券分析师“买入”样本评级的正确率是9.97%,远远低于分析师“持有”样本评级的正确率44%。这说明分析师荐股推荐具有信息含量。从表4可以看出,评级存在着很大的偏差。影响分析师荐股评级准确性的因素有以下几种:维持与机构投资者的关系、维持券商和投资银行部门投行业务的开展、与上市公司管理层之间关系的长期维护以及分析师自身的乐观倾向。研究结果同时也表明,“持有”策略相较于“买入”策略准确率更为显著。

表3 证券分析师评级的正确率

表4 证券分析师评级偏差导致的收益率偏差

4.实证现象解释

(1)证券分析师股票评级的不对称分布 这被称为分析师的“乐观倾向”,即分析师对其推荐的股票未来表现普遍看好。描述性统计结果表明分析师在荐股评级报告中普遍存在着乐观情绪。

这种分析师荐股评级报告不对称现象产生的原因是负向评级会产生额外的成本和风险。分析师本身处在一个复杂的利益关系圈中,需要平衡各方的利益冲突,比如:分析师为了从管理层中获取重要信息,为了保持自己所在券商投行部分和公司的投行业务,要维护和公司管理层的关系;分析师还要维持与机构投资者的关系。所以证券分析师一般基于谨慎性原则,在确定评级结果时尽量避免书面出具负面评级的报告。

(2)分析师评级结果具有一定的投资价值 证券分析师作为证券市场上从事信息搜集、加工并公开对股票进行投资评级的专业人士,其荐股评级体现了证券分析师行业整体的专业水准,即“买入”和“持有”评级总体上来说均获得了正向的超额收益,这反应了证券分析师拥有一定私人信息。

(3)“持有”评级信息含量超过“买入” 尽管分析师荐股推荐的确具有信息含量,但对不同的分类评级,其荐股正确性有很大的差别。所以投资者并不是简单按照投资评级操作即可获得最大的超额收益。而且总体而言,不论是“买入”样本评级还是“持有”样本评级的正确率都不是很高,所以中小投资者应谨慎对待分析师发布的投资评级,在充分考虑市场实效性的基础上,结合市场走势,做出理性的判断。

(4)行业累计收益 行业累计收益值比较大的行业是K和L,而评级次数最多的却是C行业。说明分析师关注度比较高的行业并不一定就能获得最大的超额收益率,即分析师多次评级并不能对股票价格的走势产生影响,从而产生异常收益。这表明证券市场中投资者更关注的是报告的内容而不是关注的次数。

综上所述,本文验证了分析师推荐评级准确性,并给出了产生的偏差数值,在此基础上初步探讨了分析师荐股的特征,以及产生了怎样的偏差。

五、结 论

本文通过事件研究方法主要研究了分析师荐股评级转化为超额收益的偏差大小,以此来衡量分析师评级的准确性,发现分析师荐股评级具有一定的信息含量。对于不同评级类型的样本,在荐股评级意见发布后,证券分析师推荐的股票在短期内获得了不同程度的超额累计收益率。但评级却存在着很大的偏差。因此尽管证券分析师专业的选股评级显示了一定的预测能力,其推荐的股票在六个月内具有一定的投资价值,以此确定投资标的或重点研究跟踪对象具有良好的可操作性。但评级结果具有较为明显的实效性,且具有不同程度的偏差。投资者需谨慎对待分析师的投资评级建议。

[1]胡奕明.证券分析师研究报告:市场信息的解读[M].北京:清华大学出版社,2005:86-87.

[2]刘宇琪.投资报告荐股效应的实证研究[J].经济研究导刊,2009,(3):99-100.

[3]朱红军,何贤杰,陶 林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007,(2):110-121.

[4]姚 铮,彦 峰,小 康.证券分析师投资评级信息含量及其影响因素[J].管理学家,2009,(6):3-4.

[5]朱宝宪,王怡凯.对中国证券咨询机构预测的分析[J].经济研究,2001,(1):51-57.

[6]李 雪.中国证券市场分析师推荐投资价值研究[J].证券市场导报,2007,(11):72-74.

[7]王宇熹,吴 佳,肖 峻.对证券分析师荐股评级调整价值的经验研究[J].同济大学学报(自然科学版),2007,(5):25-30.

[8]吴东辉,薛祖云.财务分析师营利预测的投资价值:来自深沪A股市场的证据[J].会计研究,2005,(8):37-42.

Research on Securities Analysts Recommendation's Investment Value and Accuracy

ZHANG Mei, WANG Lei, WANG Li-na

(School of Management,Hefei University of Technology,Hefei 230009,China)

Based on the Golden State securities analysts'rating report data,the investment value of the analysts recommendation is examined and the yield bias resulting from the rating deviation is calculated,so as to measure the accuracy of analysts recommendation.The results show that the securities analysts recommendation has certain investment value as well as a tendency towards optimism.The complex interest conflicts of securities analysts may cause the bias of rating report to some extent.The impact of analysts'rating bias on the interests of investors is also discussed,which is a new angle of view on the issues about the relation between the interest conflicts of analysts and their recommendation and so on.

securities analyst;stock recommendation;investment value;accuracy

F830.91

A

1008-3634(2012)03-0007-05

2012-04-26

中国证券业协会2010年重点科研课题(10-645)

张 镅(1964-),女,江苏南京人,副编审,硕士生导师。

(责任编辑 蒋涛涌)