基于Bootstrap网络DEA改进方法的银行效率测度

2012-01-11史金凤张信东邵燕敏

史金凤,张信东,杨 威,邵燕敏

(1.山西大学 管理学院,山西 太原 030006;2.山西大学 数学科学学院,山西 太原 030006;

3.中国科学院数学与系统科学研究院,北京 100190;4.中国科学院预测科学研究中心,北京 100190)

基于Bootstrap网络DEA改进方法的银行效率测度

史金凤1,张信东1,杨 威2,3,邵燕敏3,4

(1.山西大学 管理学院,山西 太原 030006;2.山西大学 数学科学学院,山西 太原 030006;

3.中国科学院数学与系统科学研究院,北京 100190;4.中国科学院预测科学研究中心,北京 100190)

文章运用储蓄存款作为中间变量的网络DEA模型提高效率测度准确性的同时,采用平滑Bootstrap方法进行效率纠偏来进一步改进效率测度方法,提高银行效率测度的准确性和有效性,设计了基于Bootstrap网络DEA的银行效率测度的新方法,基此实证分析了我国14家主要商业银行效率特征。实证结果显示,采用Bootstrap纠偏后的网络DEA银行效率比网络DEA银行效率有更高的准确性,国有商业银行和股份制商业银行的效率水平均呈现上升趋势,但股份制商业银行有更高的上升幅度,且于2008年超过国有商业银行的平均效率。此外,国有商业银行向有效前沿面收敛的速率降低,而股份制商业银行的收敛速率提高并超过国有股份制银行。

银行效率;网络DEA;Bootstrap方法;收敛速率

一 引言

2007年百年一遇的金融海啸席卷全球,贝尔斯登、美林、雷曼兄弟先后申请破产保护,高盛、摩根斯坦利银行转型,希腊、意大利和西班牙等国债务危机频频出现,给众多国家的金融体系带来了巨大冲击,对金融业现有的发展模式提出了新的挑战。金融业发展的核心是银行,其稳定健康发展直接影响到社会资源的配置效果和金融资源的利用水平,银行的发展模式与路径自然备受关注。随着加入WTO和股份制改革的实施,我国银行业经营状况持续好转,但是诸如经营管理模式落后,金融创新不足,流动性风险加大等问题仍然存在。有效解决这些问题关键在于银行业效率的提高,效率提高的前提是明确银行的效率水平如何。因此,准确测度银行效率水平不仅是银行业多年改革所重视的,也是学者们一直关心的问题。

目前,银行效率测度的主要方法是数据包络法(DEA),它 是 Charnes、Cooper 和 Rhodes[1]在Farell[2]生产效率的基础上提出的一种线性规划方法,适用于解决多投入、多产出的效率问题。DEA方法由于其独特的优势得到了更加广泛的应用,成为银行效率度量的核心方法,已形成丰富的研究成果,从结构效率、投入产出效率、成本效率、技术效率和规模效率及影响因素[3-9]等角度探索银行效率。然而,DEA在测度银行效率中存在一个难以决断的问题——投入和产出变量的选择,现有的解决方法如生产法、中介法、资产法等都存在着自身的不足。生产法用贷款或者存款账户数目作为银行产出,却忽略了账户自身的特征;中介法视银行为金融中介,以银行存款和贷款作为产出,却忽视了其他投资收入;资产法则把资产负债表中资产方的项目作为产出,却没有考虑银行经营的基础——储蓄存款。综合三种方法,学者们对固定资产净值、银行员工总数的投入特性与银行贷款、其他盈利性资产的产出特性达成了共识,对储蓄存款的投入产出特性的认识却仍存在很大的分歧。Hsiao 等[4]、Casu 等[5]、朱南等[8]根据生产法把储蓄存款作为投入变量,而Staub等[6]、Glass 等[7]、迟国泰等[9]则根据中介法将储蓄存款作为产出变量。黄祎等[10]基于BCC模型提出的链形系统关联网络DEA模型表明,将银行经营过程分阶段考虑对于效率的测度更加合理,而且能准确挖掘银行低效的深层次原因。Holod和Lewis[11]指出利用传统DEA模型得到的效率排名与把储蓄存款作为投入还是产出变量是弱相关的,他们提出了网络DEA银行效率模型,将储蓄存款作为第一生产阶段的产出,同时又作为第二生产阶段的投入,使其拥有双重特性来共同决定决策单元的效率,并证明该模型下的效率位于将储蓄分别作为投入和产出两种情形下所得效率的中间,具有更好的准度。

然而,DEA方法中的有效前沿面是通过有限样本获得的,效率的测度对有限样本敏感,估计值大多有偏。特别是当更有效的决策单元位于现有样本点之外时,效率值往往都是高估的,而且估计的一致性收敛速度非常慢,有限样本下得到的前沿面和真实前沿面存在一定误差。带有误差的效率能够很好地给出决策单元的序关系,效率的收敛分析等依据效率水平的进一步研究则需要高准度的效率水平。Gstach[12]、Ferrier 和 Hirshberg[13]、Lothgren 和 Tambour[14]将Bootstrap技术运用到传统DEA模型中来减小这一误差,取得了不错的估计效果。Bootstrap方法是美国统计学家Efron[15]提出的一类非参数的蒙特卡洛方法,根据Bootstrap样本估计总体的分布特征而不对模型做任何假设,对样本变化下效率估计敏感性分析较为有效,其核心是重复模拟数据生成过程(data-generating process,DGP)。Simar和 Wilson[16,17]给出了前沿面估计过程的 DGP产生机理和平滑Bootstrap的实现算法,Bootstrap方法被广泛应用于社会各个行业领域效率测度的纠偏,David Hawdon[18]和 Tsolas[19]、Curi和 Gitto 等[20]、Maghyereh 和Awartani[21]运用该法分别对天然气、采煤业、铁路运输业[22]和电信业[23]的监管和绩效评价、意大利机场的效率水平、企业规模效益[24]以及GCC银行市场的金融整合程度和效率收敛速率进行研究。

本文拟将Bootstrap方法应用于网络DEA效率模型,给出投入、产出修正后的Bootstrap效率纠偏算法,改进银行效率的测度,提高银行效率的准度,并基于改进的银行效率测度方法,实证探究我国14家主要商业银行在2000-2010年的效率及其收敛特征(即向最优效率的调整速度)。

二 变量选取和模型建立

(一)投入、产出和中间变量的选取

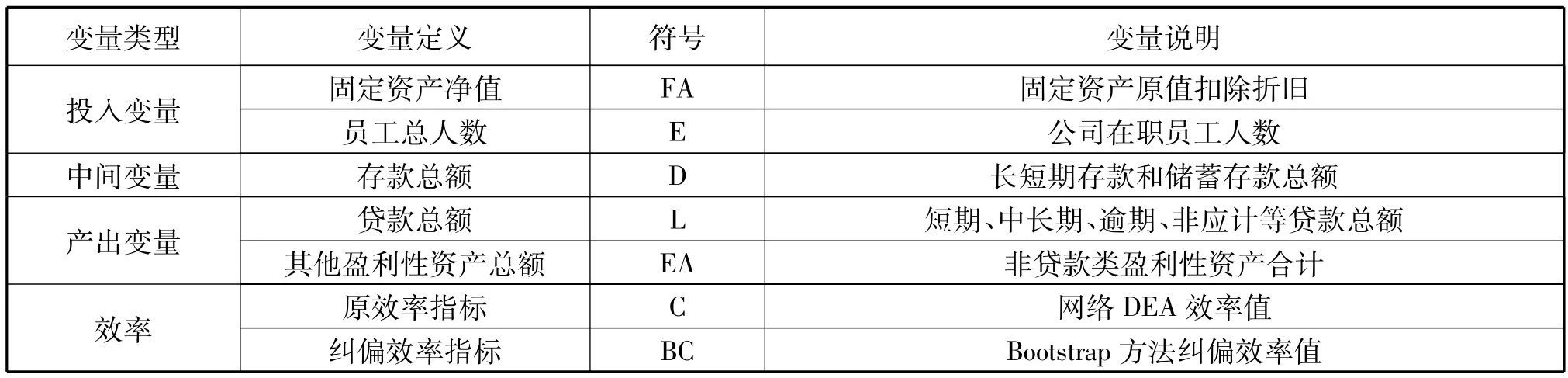

效率测度的首要工作是投入产出变量的选取,我们综合分析现有研究,融合各种变量选择的方法,注意储蓄存款的双重特征,同时考虑指标数据的可操作性,最终将银行效率测量的投入变量确定为银行的固定资产净值和员工总人数,分别衡量资本投入和劳动力投入;产出变量则确定为贷款总额和其他盈利性资产总额,分别衡量银行的利息收入和非利息收入的能力;存款总额作为中间变量。各变量及其含义见表1。

表1 变量选择及其内涵汇总

(二)储蓄存款为中间变量的网络DEA模型

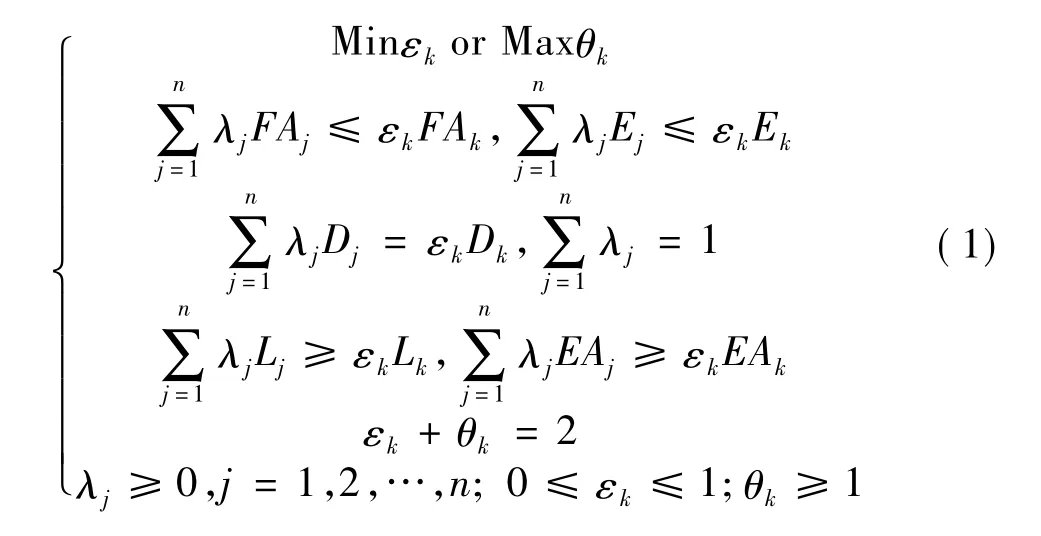

为了描述方便,我们给出一些基本记号。FAj表示银行j的固定资产净值;Ej表示银行j的员工总数;Dj表示银行j的存款总额;Lj表示银行j的贷款总额;EAj表示银行j其他盈利性资产总额;λj表示分配给银行j的权重;εk表示银行k的相对效率;θk表示银行k的近似反效率。规模报酬可变(VRS)情形下的网络DEA效率模型如下。

(三)Bootstrap效率纠偏方法

网络DEA方法在效率测度上存在偏差,我们首先采用平滑Bootstrap方法对效率进行纠偏,以期获得更加准确的效率值。Simar和Wilson在1997年和2000年给出了投入导向和产出导向型传统DEA模型的Bootstrap算法。本文则是将储蓄存款作为中间变量提高效率精度的同时,在投入产出导向型网络DEA模型中引入了平滑Bootstrap方法进一步提高效率的准度,具体步骤如下。

1.基于原始样本(xi,zi,yi)按照网络 DEA 模型得到银行原始效率值^θi,i=1,2,…,n,其中,xi表示银行i投入变量集(FA和E),zi表示银行i中间变量集(D),yi表示银行i产出变量集(L和EA)。

8.利用Simar[16]中的方法构建相应的检验统计量和基于抽样偏差的95%置信界。

(四)效率收敛速率检验方法

为了分析我国商业银行的发展水平,我们采用动态面板模型来估计γ收敛率,即银行向最优目标调整的速度。当最优调整目标是已知的有效前沿面时,可以通过下述模型来计算银行效率向最优目标调整的速率。其中,ymax为有效前沿效率水平,这里取值为1;yi,t表示第i个银行t时刻的效率值,yi,t-1表示第i个银行t-1时刻的效率值;选取Di为银行类别虚拟变量,如果是国有商业银行则为1,否则为0,则δ刻画了国有商业银行和股份制商业银行的调整速率的差异性,εi,t是误差项。γ 为调整参数,表示向有效前沿面调整的速率,其为负值则表示持续无效性。令κ=1-γ且λ=-δ可得

κ表示向有效前沿面调整的缺失性,γ=1-κ为银行向最优前沿面调整的速度,而显著负(正)的λ说明δ显著为正(负),意味着国有银行的调整速率更快(慢)。

三 我国商业银行效率实证分析

本文选取了14家商业银行作为研究对象,包括四家国有商业银行和十家股份制商业银行,分别是中国银行、建设银行、工商银行、农业银行、兴业银行、广发银行、交通银行、浦发银行、深发银行、民生银行、招商银行、中信银行、光大银行和华夏银行,这些银行资产规模占行业总规模近70%,能较好地代表我国银行业的总体情况。

(一)数据选取

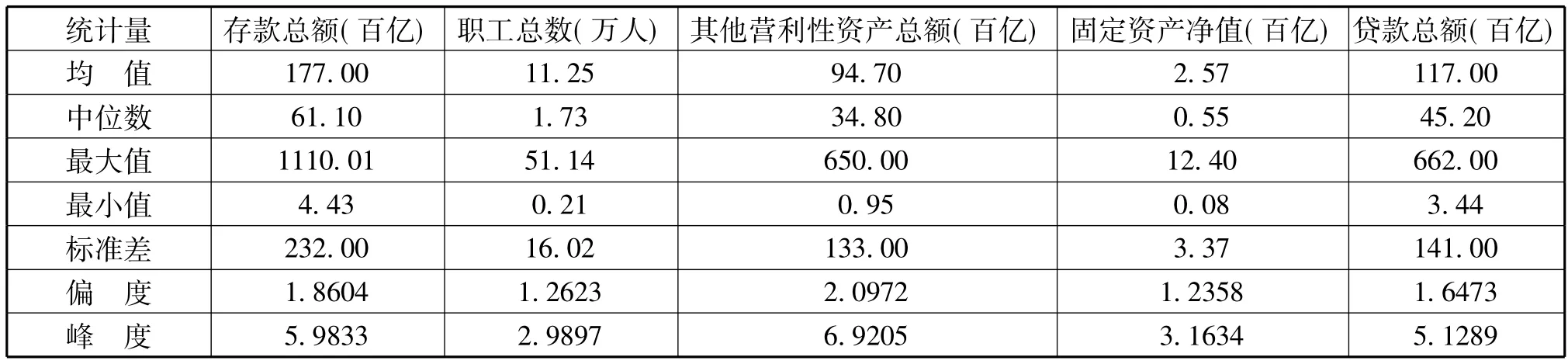

本文选用固定资产净值、员工总人数、存款总额、贷款总额、其他盈利性资产总额五个变量2000-2010年的数据,基本统计描述如表2所示。数据来源于国泰安CSMAR数据库、《中国金融年鉴》、《中国统计年鉴》和各个银行公布的年报,有较高的准确性与权威性。各变量之间平均相关系数都在0.7以上,符合 Lang和 Golden[25]指出的网络 DEA模型同向性要求,所选投入、产出和中间变量指标是合适的。

(二)非参Bootstrap抽样分布拟合

非参Bootstrap方法的核心是找到合适的数据

表2 投入、产出和中间变量样本数据的统计描述

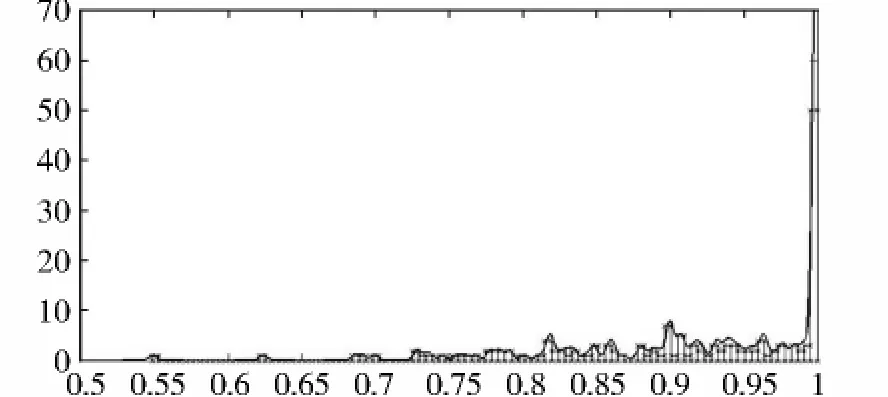

生成过程,而真实数据过程分布一致估计的关键在于参数h的选取,依据Simar和Silverman文中的方法,结合网络DEA模型(1)计算的原始效率,经过大量重复试验,得出h=0.003时分布拟合有很好的效果,见图1。

图1 网络DEA下Bootstrap抽样分布拟合图

(三)基于Bootstrap网络DEA的效率分析

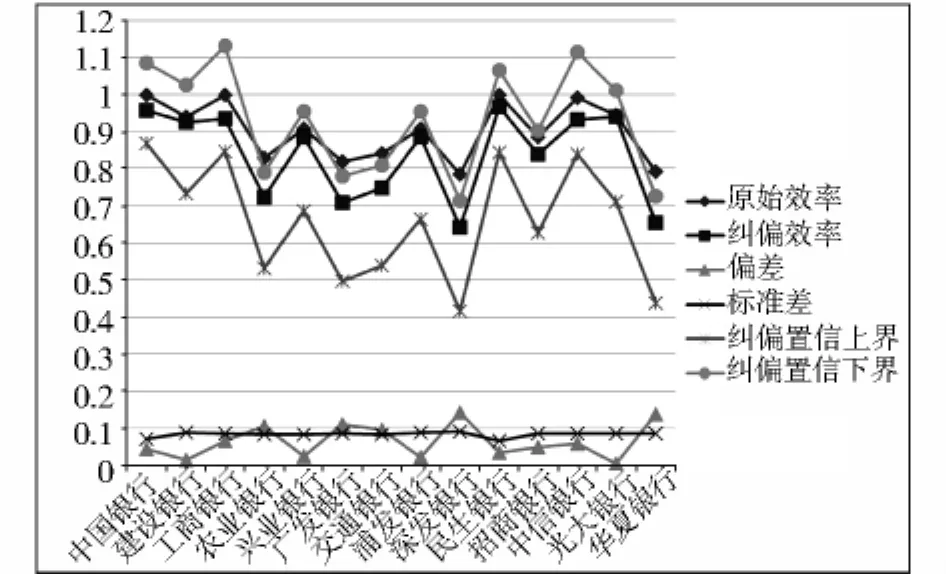

国有商业银行和股份制商业银行在规模上有明显差异,VRS情形下的效率值更能反映规模因素以外的问题,所以文中主要针对VRS下的纠偏效率进行对比研究,而规模报酬不变(CRS)情形可以得到类似结果。基此,我们基于上述将储蓄存款作为中间变量且引入了平滑Bootstrap方法改进的投入产出导向型网络DEA模型,实证计量我国14家商业银行2000-2010年在VRS下的原始效率和纠偏效率(主要运用Matlab 2009a软件求解)。实证结果显示,VRS下 Bootstrap网络 DEA模型在2000-2010年的效率纠偏效果较好,简单起见,我们列出了2004年我国14家商业银行VRS网络DEA模型下Bootstrap纠偏效率结果,见图2、表3。

图2 2004年网络DEA模型的Bootstrap纠偏效率效果

表3 VRS下Bootstrap网络DEA模型商业银行效率实证结果

图2中可见,我国商业银行效率偏差均为正值, 标准差多在0.08附近,意味着原始效率整体被高估,而各家银行高出真实值的幅度相差不大;此外,农业银行、广发银行、交通银行、深发银行和华夏银行的原始效率值均不在置信区间内,但是纠偏后的效率值落入置信区间内,说明Bootstrap方法与储蓄存款为中间变量的网络DEA行效率模型相结合可以给出更有效的效率估计。

表3中国有商业银行效率结果表明,VRS下国有商业银行在2000-2005年间的效率值呈现小幅上升趋势,2006-2010年的效率值有些下滑,中国银行表现较好,而农业银行效率较低,波动较大。这可能源于改革开放以来,中国银行通过金融体制改革引进战略投资者,深化内部改革,使得各项业务得到了长足的发展,较早成为国有商业银行股份制改革的试点之一。而农业银行股份制改革起步较晚,而且业务范围和对象有一定的局限,1997年加快政策性业务剥离速度,才开始真正向国有商业银行转化,2010年才在上交所和港交所上市。故而股份制改革可能是农业银行的效率低于中国银行的原因之一。而表3中股份制商业银行效率结果表明,VRS下股份制商业银行的效率整体呈稳步上升趋势,民生银行表现较好,广发银行效率较低,波动较大。民生银行以高科技、中小型的民营企业为主要服务对象,将信贷工作转向集约化经营,并在2000年通过公司上市融资改善了资本结构,在内部控制、资产负债比例管理、人力资源管理和财务制度等方面进行了创新。广发银行发展相对缓慢,2006年成功完成改革重组,引入了花旗集团和中国人寿等股东,提升了管理服务理念、创新能力和经营管理水平。民生银行在效率理论上应高于广发银行。综上,我们提出的模型能够给出与现实相符的效率,且实证结果显示商业银行整体呈现出稳定的上升趋势,股份制改革可能是推动银行效率提升的有效途径。

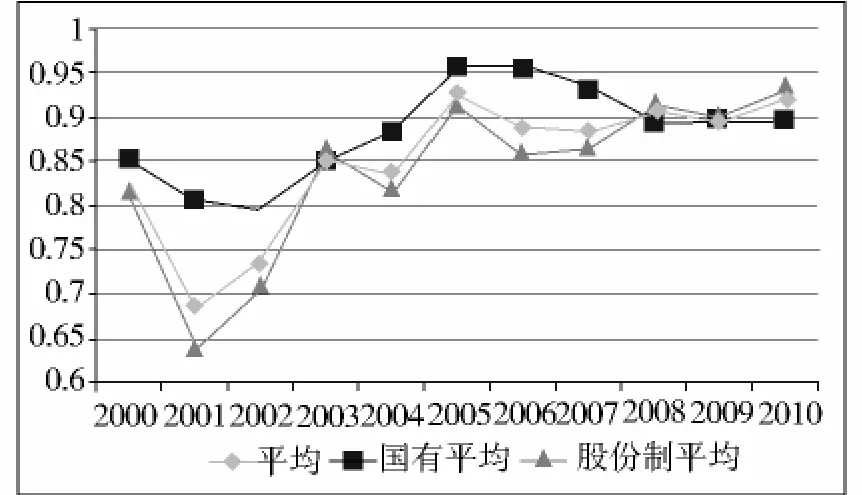

为了进一步理清我国银行业发展的态势,我们分别测量两类银行VRS下的平均效率水平,结果见图3。图中易见,国有商业银行和股份制商业银行的效率水平相差不多,2008年以前股份制商业银行的效率水平低于国有商业银行,国有商业银行处于高效率的位置。但值得注意的是,2005年开始,国有商业银行平均效率水平有下降的态势,而股份制商业银行的效率出现明显的上升趋势,到2008年超越了国有商业银行的效率水平,表现出更强的竞争力。这源于我国银行业的发展现状,样本前期股份制商业银行多处于正向成熟阶段发展,与前沿面差距较大,尽管其不断提高管理水平、扩大银行规模和增强盈利能力,但与成熟的商业银行相比仍然落后,因而股份制商业银行的效率均值低于国有商业银行。加入WTO以后股份制商业银行引进先进管理理念,竞争优势不断加强,经过近几年的快速发展,股份制商业银行在业务水平和经营管理方面已经和国际接轨,效率水平明显提升。虽然国有商业银行也在不断深化股份制改革,在结构体制和经营管理上有一定突破,但是由于体制、规模和国家政策的限制,不及股份制商业银行灵活,甚至出现效率下降。国有商业银行在现有人力、物力投入,管理水平和国家政策约束下,单一通过扩大规模很难提高效率。可见产权明晰的股份制结构有利于促进银行效率的提高,证明了国有商业银行进行股份制改革能有效提高效率。

图3 两类银行效率均值的动态比较

(四)银行效率收敛特征分析

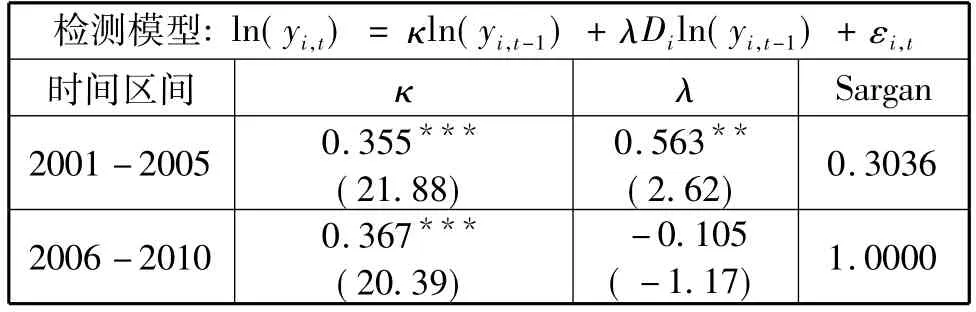

为了说明我国加入WTO后银行业效率的提升和银行股份制改革后的成效,我们分2001-2010、2001-2005、2006-2010三个样本期分析我国银行的效率收敛速率。我们采用前述动态面板模型探究效率的γ收敛率及国有商业银行和股份制商业银行效率收敛的差异,结果见表4、表5。

表4中,2001-2010年的γ系数为正数且在1‰水平上显著,表明金融改革10年我国商业银行效率有显著的向有效前沿面收敛的特性。2001-2005年和2006-2010年的κ系数均为正数且都在1‰水平上显著,表明我国银行股份制改革的积极作用,确实提高了银行业整体的效率水平,而且成效还很明显。2006-2010年的效率收敛速率0.777略高于2001-2005年的水平0.613,这是因为不考虑规模因素,部分国有商业银行在中期实现了上市融资,借助自身优势快速发展金融业务,调整经营结构,完成了改革既定目标。此外,国有商业银行担负着国家宏观调控和金融稳定职能,深层次的改革受到国家政策的约束,后期效率水平保持平稳,而股份制商业银行的效率水平稳步提升,多家银行的效率水平与有效前沿面非常接近。

从表5可知,2001-2005年虚拟变量回归系数λ为正,国有商业银行比股份制商业银行有更快的向有效前沿面收敛的速率,而2006-2010年国有商业银行比股份制商业银行效率收敛速度更低。近年来,国有商业银行受到体制、规模和国家政策的限制,股份制改革方式不灵活,效率提升速度不及股份制商业银行,进一步说明深化国有商业银行股份制改革是提升国有银行效率的有效途径。

表4 VRS下γ收敛速率检验结果

表5 VRS下λ系数检验结果

(五)结果稳健性分析

在用Bootstrap方法进行效率纠偏过程中,选用不同的抽样次数N=2000、3000、5000进行了效率纠偏,发现所得的纠偏后的效率基本保持不变,偏差约为0.002,即我国商业银行效率的动态特征分析和效率收敛结论对抽样次数具有稳健性。此外,CRS下可以得到与VRS下类似的结果,前文结论对规模报酬的假设也具有稳健性。

四 结论

本文采用的储蓄存款作为中间变量的网络DEA模型很好地刻画了储蓄存款的投入、产出双重特性,设计了引入平滑Bootstrap算法的投入、产出双导向型网络DEA改进模型,具有更高的准确性和有效性。基于改进模型对我国14家主要商业银行效率的动态特征及其收敛特征的实证分析,证实了引入平滑Bootstrap方法网络DEA模型测度的银行效率比原有模型更具准确性和有效性,同时发现金融改革10年中我国商业银行的效率水平整体呈现上升趋势,国有商业银行效率上升步伐放慢。最后,我们利用动态面板模型对样本期2001-2010年以及两个子样本区间2001-2005年和2006-2010年分别研究我国银行业的最优效率调整效应(γ收敛性),发现我国银行业整体效率有明显的向有效前沿面收敛效应,且2001-2005年期间国有商业银行的效率收敛水平明显好于股份制商业银行,而2006-2010年股份制商业银行效率收敛水平超过国有商业银行。可见,股份制改革是提升银行效率、改善效率收敛性的有效途径。

从当前国际金融的发展趋势来看,我国银行业与国际接轨是大势所趋,在与国际金融市场接轨的过程中,促进国内金融市场规范化、国际化运作是我们必备的基础。随着国有商业银行股份制改革的完成,各大银行纷纷上市,效率水平提升应进一步完善股份制改革,有效监督产权主体,完善治理结构。特别我国国有商业银行资产规模较大,更应注重内部的管理和资本运用效率,有效利用商业银行内部资源,优化资产结构,增加创新意识,实现资产多元化,降低银行风险,完善管理层及员工的激励约束制度,稳步提升银行效率。

[1]Charnes,Cooper W W,Rhodes E.Mearing the efficiency of decision making units[J].European Journal of Operational Research,1978(2):429-444.

[2]Farell M J.The Measurement of Productive Efficiency[J].J.R.Statis.,Soc.Series A,1957(120):253-281.

[3]Sherman H D,Gold F.Bank Branch Operating Efficiency:E-valuation with Data Envelopment Analysis[J].Journal of Banking and Finance,1985,9(2):297-315.

[4]Hsiao H,Chang H,Cianci A M,Huang L.First financial restructuring and operating efficiency:evidence from Taiwanese commercial banks[J].Journal of Banking and Finance,2010(34):1461-1471.

[5]Casu B,Girardone C.Integration and efficiency convergence in EU banking markets[J].Omega,2010(38):260-267.

[6]Staub R B,Souza G S,Tabak B M.Evolution of bank efficiency in Brazil:A DEA approach[J].European Journal of Operational Research,2010(202):204-213.

[7]Glass J C,McKillop D G,Rasaratnam S.Irish credit unions:investigating performance determinants and the opportunity cost of regulatory compliance[J].Journal of Banking and Finance,2010(34):67-76.

[8]朱 南,卓 贤,董 屹.关于我国国有商业银行效率的实证分析和改革策略[J].管理世界,2004(2):18-26.

[9]迟国泰,杨 德,吴珊珊.基于DEA方法的中国商业银行综合效率的研究[J].中国管理科学,2006,14(5):52-61.

[10]黄 祎,葛 虹,冯英俊.基于链形系统的关联网络DEA模型:以我国14家商业银行为例[J].系统工程理论与实践,2009,29(5):106-114.

[11]Holod D,Lewis H F.Resolving the deposit dilemma:A new DEA bank efficiency model[J].Journal of Banking and Finance,2011,35(11):2801-2810.

[12]Gstach D.Comparing Structural Efficiency of Unbalanced Subsamples:A Resampling Adaptation of Data Envelopment Analysis[J].Empirical Economics,1995(20):531-542.

[13]Ferrier G D,Hirshberg J G.Bootstrap Confidence Intervals for Linear Programming Efficiency Scores:With an Illistration Using Italian Banking Data[J].Journal of Productivity Analysis,1997(8):19-33.

[14]Löthgren M,Tambour M.Bootstrapping the Data Envelopment Analysis Malmquist Productive Index[J].Applied Economics,1999,31(4):417-425.

[15]Efron B.Bootstrap Methods:Another Look at the Jackknife[J].Ann.Statistics,1979(7):1-26.

[16]Simar L,Wilson P W.Sensitivity Analysis of Efficiency Scores:How to Bootstrap in Nonparametric Frontier Models[J].Management Science,1998,44(1):49-61.

[17]Simar L,Wilson P W.A General Methodology for Bootstrapping in Nonparametric Frontier Models[J].Journal of Applied Statistics,2000(27):779-802.

[18]Hawdon D.Efficiency Performance and Regulation of the International Gas Industry——A Bootstrap DEA Approach[J].Energy Policy,2003(31):1167-1178.

[19]Tsolas I E.Performance Assessment of Mining Operations U-sing Nonparametric Production Analysis:A Bootstrapping Approach in DEA[J].Resources Policy,2011(36):159-167.

[20]Curi C,Gitto S,Mancuso P.New Evidence on the Efficiency of Italian Airports:A Bootstrapped DEA Analysis[J].Socio-Econimic Planning Sciences,2011(45):84-93.

[21]Maghyereh A I,Awartani B.Financial Integration of GCC Banking Markets:A Non-paramet-ric bootstrap DEA Estimation Approach[J].Research in International Business and Finance,2012(26):181-195.

[22]刘秉镰,刘玉海,穆秀珍.行政垄断、替代竞争与中国铁路运输业经济效率——基于SBM-DEA模型和面板Tobit的两阶段分析[J].产业经济研究,2012(2):33-42.

[23]韩 磊,苑春荟.中国电信业省际运营效率评价与影响因素研究——基于四阶段 DEA方法的实证分析[J].产业经济研究,2012(3):26-32.

[24]孙 莹,鲍新中,刘小军.基于产业函数和数据包络方法的企业规模效益分析[J].产业经济研究,2011(1):56-63.

[25]Lang,James R,Golden,Peggy A.Evaluating the efficiency of SBDC with data envelopment analysis:a longitudinal approach[J].Journal of Small Business Management,1989(27):42-49.

(责任编辑 魏晓虹)

Commercial Banking Efficiency Measure Based on Bootstrap Network DEA Improved Model

SHI Jin-feng1,ZHANG Xin-dong1,YANG Wei2,3,SHAO Yan-min3,4

(1.School of Management,Shanxi University,Taiyuan030006,China;

2.School of Mathematical Science,Shanxi University,Taiyuan030006,China;

3.Academy of Mathematics and Systems Science,Chinese Academy of Sciences,Beijing100190,China;

4.Center for Forecasting Science,Chinese Academy of Sciences,Beijing100190,China)

While using the savings deposits as an intermediate variable to improve the accuracy of Network DEA efficiency measure,we correct efficiency with the smoothing Bootstrap method to modify the efficiency measure methods and improve the accuracy and effectiveness of the bank efficiency measure,design a new bank efficiency measure based on the Bootstrap Network DEA model,and then conduct an empirical analysis of China's 14 major commercial banks’efficiency characteristics by the method.The empirical results show that the network DEA bank efficiency with the Bootstrap correcting has higher accuracy than the normal network DEA,and state-owned banks and joint-stock banks have the overall upward trend,but the latter have risen by more,and have exceed the average efficiency of state-owned banks since 2008.In addition,the adjusting speed of the state-owned commercial banks towards effective frontier empirical is decreasing,while the convergence speed of the joint-stock commercial banks is increasing,and has surpassed the state-owned commercial banks.

bank efficiency;network DEA;Bootstrap method;convergence rate

F830

A

1000-5935(2012)05-0128-07

2012-07-08

教育部人文社科研究项目(07JA630027);山西省软科学研究项目(2010041021-02);国家自然科学基金委员会青年科学基金资助项目(71103177)

史金凤(1982-),女,山西晋中人,山西大学管理学院在读博士,主要从事金融工程研究;

张信东(1964-),女,山西忻州人,山西大学管理学院教授、博士生导师,财务管理研究室主任,主要从事财务管理与金融工程研究。