石油价格对中国股票市场的影响分析

2012-01-10孙梅,杨天

孙 梅,杨 天

(中国石油大学工商管理学院,北京 102249)

随着全球金融危机的爆发,石油价格和股价越来越受到关注,而油价和股价的相关关系成为了热门话题,本文试图运用计量经济学方法分析石油价格波动与中国股票市场的相关性关系,了解国际原油价格对中国股票市场是否产生波动和波动的方向及大小,从而确定我国应对国际油价波动的对策。

一、相关文献综述

目前,学术界关于油价对中国股票市场影响的研究文献主要有三大观点:一是认为石油价格变化对股市有较大影响。代表学者有劳杰男(2008)[1]、李晓莹(2010)[2]和诸葛尚琦、郝项超(2009)[3],其中前两者都用的是WTI油价,后者用的是Brent原油价格;二是认为石油价格变化对股市影响不大。主要代表有金洪飞、金荦(2008)[4],王震、李驭龙、丁宝婷(2009)[5],安瑶、谢龄葓(2011)[6],杨熹(2011)[7],戚倩旻、朱洪亮(2011)[8],这些学者通过实证分析发现石油价格(WTI)冲击与股市没有明显相关关系,这个结论与国外大部分研究结果相反;三是认为石油价格冲击对我国股市不同行业有影响,主要代表有杨洁(2005)[9],戚倩旻、朱洪亮(2011)[8],这些学者研究发现,石油价格主要冲击与石油密切相关的行业,如石油、航空(石油作为航空燃料)、金融(石油期货产品)。此外,对于医药类,戚倩旻、朱洪亮得出的结论与杨洁和劳杰男得出的结论不同。综上所述,不同学者选取不同时期和不同的油价数据,得出的结论不尽相同。

二、石油价格对中国股市影响的实证分析

本文以选取VAR模型对2007年1月4日至2011年12月30日Brent原油现货价格日数据和上证综合指数日数据进行分析。

1.模型选择

本文选择VAR模型进行股价对中国股市影响的实证研究,主要是因为汇率、GDP等因素的不确定使得要构造一个用来描述股票市场与石油价格变化之间关系的结构化模型存在很大困难,然而VAR模型用来估计联合内生变量的动态关系,而不带有任何事先约束条件,可以比较简单地构造股票市场与石油价格之间的动态模型。

2.样本选取

目前国际上的原油交易是以WTI、Brent和Dubi三大原油价格为基础的,而中国从非洲、俄罗斯、地中海、北海等国家和地区进口的原油均以Brent原油作为基准油进行定价,占中国进口原油比例约45—50%。因此本文选取2007年1月4日至2011年12月30日Brent原油现货价格日数据和上证综合指数日数据。由于Brent原油以美元计价,而上证综合指数是以人民币计价,所以对Brent原油价格用国家外汇管理局报告的每日人民币汇率中间价进行折算,剔除因节假日不同所导致的空缺数据,共得到1154组观察值。此外,为了减少变量受非正常因素影响的程度,我们对数据进行对数处理,来得到股市收益率和石油价格收益率。用RS表示上证综合指数收益率,RO表示Brent原油现货价格波动率。

3.样本描述性统计

在选取模型和样本的基础上,我们首先对股票市场收益率和石油价格收益率进行描述性统计,结果如表1所示。

由表1可见,股票市场收益率和石油价格收益率平均值都为负,且股票市场收益率大于石油价格收益率;从标准差来看,二者统计数据相差无几,表明二者的波动率相差不多;从偏度系数来看,石油价格收益率和股票市场收益率都是左偏分布的;从峰度系数来看,两个变量都是尖峰的。Jarque一Bera统计量是检验数据是否正态分布的;从数值来看,二者在显著性水平为1%时概率都为0,表示拒绝正态分布假设,即股票市场收益率和石油价格收益率都服从于非正态分布。

4.平稳性检验

由于对时间序列分析是通过以因果关系为基础的模型来进行的,而要建立计量经济学模型背后都有一个隐含假设,即这些数据是平稳的,所以在对时间序列进行分析之前要先对时间序列进行平稳性检验。从图1和图2中可见,Brent原油和上证综合指数收益率波动性都不大。

对时间序列的平稳性除了图形直接观察外,运用统计量进行统计检验则更准确。下面利用ADF检验(augment Dickey-Fuller test)对股票市场收益率和石油价格收益率数据进行平稳性检验。

我们利用AIC准则,确定变量的最佳滞后期数,然后使用包含截距项和时间趋势项、包含趋势项、不包含时间趋势项和截距项三个模型依次对变量进行检验,Eviews5检验结果如表2。

由表2可知,上证综合指数收益率和Brent原油价格收益率的ADF检验结果都在1%的显著水平下显著,拒绝零假设,表明两个序列都不存在单位根,都是平稳序列。

5.向量自回归模型计算

(1)VAR模型估计

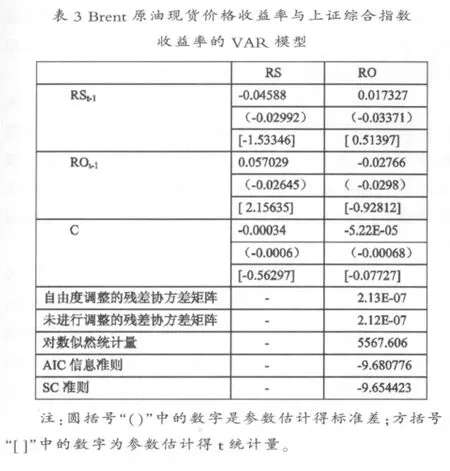

在进行自向量回归模型(VAR)前,首先要确定之后期数,根据赤池信息准则(AIC)取值最小的原则,确定VAR模型的滞后项数为1。把石油价格收益率RO和股票市场收益率RS作为内生变量,利用Eviews5进行计算,计算结果如表3,并得到VAR模型估计结果:

(2)VAR模型稳定性检测

VAR模型建立之后,需要对VAR模型进行稳定性检验,因为VAR模型不稳定将导致之后的脉冲相应函数不准确,所以在进行后续分析前先对模型的稳定性进行检验。利用Eviews进行测试,由测试结果看出AR特征多项式的根的倒数都落在单位圆内,VAR模型是稳定的。

(3)因果关系检验

由于格兰杰因果关系对滞后项的选取很敏感,故利用以上建立的VAR模型和AIC赤池信息准则选择最优滞后量,根据赤池信息准则,应选滞后一阶,此时LM(1)=0.9287,在5%的显著水平下,模型不具备一阶自相关。所以,我们确定滞后量为1,利用Eviews软件对RO和RS进行因果关系检验,结果如表4。

这时的判断结果是:在5%的显著水平下,上证综合指数收益率RS不是引起Brent原油现货价格收益率RO的格兰杰原因,Brent原油现货价格收益率RO变化是引起上证股市收益率变化的格兰杰原因。

(4)脉冲效应

在因果检验的基础上接着对VAR模型残差的相关性进行检测,由检测结果可以看出RO与RS之间的相关系数为0.133185,表明这两个方程之间的残差之间存在比较小的相关。之后进行脉冲效应检测,得出结果如图3。

图3显示,上证综合指数收益率对Brent原油价格扰动立即作出了响应,第一期的响应大于0.003,响应幅度比较小,之后影响逐渐变小,在第3期左右达到稳定的趋于0。

(5)方差分解

把RS作为方差分解的对象,利用Eviews软件进行测试,由测试结果可以看出,在一期预测中,股票市场收益率方差是全部由自身扰动所引起的,随着时间的推移,石油价格收益率扰动所引起的部分增加,大约在第4期达到稳定,股票市场收益率方差99.59437%是由自身所引起的,0.405642%是由石油价格收益率波动所造成的。

三、实证研究结果分析

下面对格兰杰因果关系、VAR结果和方差分解与脉冲效应分别进行结果分析。

1.格兰杰因果关系分析

根据格兰杰因果关系的检验结果表4可以看出,在10%的显著水平下,从滞后长度0到滞后长度6,都不存在从序列RS至RO的单向格兰杰因果关系,而序列RO则是RS的格兰杰原因,在滞后期大约6时,双向都拒绝原假设,RO和RS之间不存在因果关系。格兰杰因果关系反映两个变量在时间上的先导滞后关系,因此可知,中国股票市场和国际石油价格存在着单向的影响关系,即国际石油价格收益率变化会对中国股价指数收益率走势产生影响,尤其是在前6期,而中国股市的走势对国际石油价格没有影响。

2.VAR结果分析

由VAR模型结参数估计值t统计量来看,在10%的检验水平下,方程“RO”的所有参数估计值都不显著,而方程“RS”中自身滞后项和ROt-1的参数都是显著的。此外,从系数上来看,RO对ROt-1和RSt-1的系数都很小,RS对ROt-1和RSt-1有相对较大的系数。由此可知,前一期石油价格波动对当期石油价格收益率没有显著影响,说明石油价格收益率不存在序列相关性;中国股票市场收益率波动对石油价格也没有显著影响,不存在溢出效应。而石油价格收益率波动则对中国股票市场收益率影响也不显著,而中国股票市场收益率也没有显著受到前期股票市场收益率影响。

3.方差分解与脉冲效应分析

从脉冲效应来看,石油价格波动对中国股票市场的影响相对较小,对石油价格施以一个单位的冲击,股市仅仅会产生0.003个单位影响。中国股票市场对石油价格波动的敏感性很低。方差分解结果显示,达到平衡后,股票市场收益率的方差仅有的0.405642%是由石油价格波动所引起的。结果表明,石油价格波动对中国股市没有显著影响。

四、结 论

研究结果表明,中国股票市场与石油现货价格之间存在格兰杰因果关系,国际石油价格波动对中国股票市场有单向影响,在6期之后,这种影响消失。而中国股票市场收益率波动对国际石油价格没有影响。从VAR模型结果来看,石油价格冲击对中国股票市场会产生正的溢出效应,但是这种影响并不显著。而中国股票市场对国际石油价格也不存在显著地溢出效应。此后的方差分解与脉冲效应检测也进一步看出,石油价格波动对中国股票市场收益率也没有明显的影响。这与理论分析预计的结果相反,笔者认为造成这种结果的可能原因如下:

1.中国的能源消费结构不同。中国虽然为仅次于美国和俄罗斯的第三大能源消费大国,但是我国石油天然气消费结构不同,我国能源消费主要为煤炭消费,2010年石油天然气消费量仅占我国能源总消费量的21.66%,所以,中国股市受油价影响相对较小。

2.中国的石油价格定价机制尚未完全放开。我国石油价格定价并不完全由市场决定,不随国际市场油价自由浮动。当国际油价上涨时,发改委在制定基准油价时往往会限制油价上涨,保持国内油价的稳定。这就导致国内油价与国际油价脱节,国际油价波动对中国股市产生不了直接显著的影响。

3.中国股市尚不成熟。中国股市投资者在进行股票投资时,往往只是一种投机行为,并不全面考虑宏观经济状况及企业的未来发展状况,忽视未来石油价格变动会对股市产生的影响。

[1]劳杰男.石油价格对上证综合指数有影响吗?——基于2000年-2007年数据的一个实证分析[J].世界经济情况,2008,(5):71-76.

[2]李晓莹.油价波动对深圳股票市场收益影响的实证分析[J].财经界,2010,(3):171-172.

[3]诸葛尚琦,郝项超.国内外石油价格冲击与中国股票市场[J].中国物价,2009,(6):41-44

[4]金洪飞.金荦.石油价格与股票市场的溢出效应—基于中美数据的比较分析[J].金融研究,2008,(2):83-97

[5]王震,李驭龙,丁宝婷.浅析美国股市与国际石油价格对中国股市[J].生产力研究,2009,(18):44-45.

[6]安瑶,谢龄葓.石油价格对中国股市走势影响的实证研究[J].宏观经济,2011,(1):1-1.

[7]杨熹.中美股票市场与石油价格的溢出效应研究[J].时代金融,2011,(7):78-78.

[8]戚倩旻,朱洪亮.国际石油价格与中美股票市场影响关系的计量分析[J].证券市场,2011,(7):82-87.

[9]杨洁.国际石油价格与深圳行业分类股价指数之间的关联性研究[D].西安交通大学,2007.