我国创业板上市公司高管薪酬影响因素的实证研究

2012-01-04周运兰

周运兰,李 彤

(中南民族大学 管理学院,武汉 430074)

公司高管薪酬制度近年来越来越受到各界关注,尤其是在2008年金融危机之后,高管薪酬被置于放大镜下,遭到了猛烈的批评和质疑.那么,高管薪酬制度存在哪些方面的问题,高管薪酬与企业绩效、企业规模等变量是否显著相关,成为大家关注的问题.创业板被誉为我国的“纳斯达克”,是孵化未来领先企业的摇篮.因此,本文将以创业板上市公司为例,实证分析影响高管薪酬的因素,为高管薪酬制度的改进提出建议,以促进创业板的健康发展.

1 文献回顾

1.1 国外研究综述

Murphy K(1985)、Hall and Liebman(1998)等认为高管薪酬与企业绩效正相关,而Aggarwal and Samwich (1999)、Tosi (2000)等认为二者不存在相关性.Mueller(1969)、Barro(1990)、Conyon and Schwalbach(1999)等认为高管薪酬与企业规模呈强正相关关系.一些研究在企业规模、绩效水平的基础上增加了其他变量进行研究,例如企业治理、社会因素、政策因素等,并注重选择控制变量,以提高研究的可信度.

1.2 国内研究综述

国内对上市企业高管薪酬的研究始于1998年,许多学者的研究都卓有成效.不过不同时期、不同学者的研究结论并不一样.魏刚(2000)以816家A股上市公司为样本,对高管激励制度进行了研究,认为高管薪酬和持股数量与企业绩效不存在显著正相关关系,而企业规模与高管薪酬正相关,行业因素也会影响高管薪酬[1];梁杰等(2010)以2009年我国978家A股上市公司为研究对象,认为企业规模、上市年限、所有制性质以及企业绩效与高管薪酬正相关,而企业治理与高管薪酬的相关性不显著,认为上市公司高管持股比例达到一定程度时,与高管薪酬显著相关[2];朱晓妹等(2011)以中小板上市公司2008年数据为样本,研究认为高管年龄和学历、企业业绩、规模、地区因素与高管薪酬显著相关,而企业治理结构对高管薪酬影响不显著[3];柯宝红(2012)以2009年我国食品饮料行业上市公司为样本,认为高管薪酬与企业绩效、规模显著正相关,而与高管持股比例负相关,并得出我国企业股权激励效果不明显的结论[4].

总之,从1998年我国上市企业披露高级管理人员持股及年度报酬起,对上市企业高管薪酬的研究就成为了学术界的热点.众多学者关于高管薪酬与企业绩效关系的研究结果差异很大,原因有很多,包括概念理解不同、指标选取不同等等.即使是同一人参与的研究,也会出现完全对立的结论.刘凤委、孙诤、李增泉实证研究表明公司业绩与高管薪酬呈显著的正相关关系[5],这与李增泉2000年的研究结论[6]完全相反.目前研究高管薪酬影响因素的文章较多,但我国创业板市场设立时间较短,因此研究我国创业板上市公司高管薪酬的文献并不多.鉴于创业板市场在我国资本市场上所起的作用越来越大,具有我国上市企业的普遍性和特殊性,本文将以创业板上市公司高管薪酬的影响因素进行研究.

2 研究设计

2.1 研究假设

根据报酬—契约理论,最优的激励合同必须满足激励相容约束原则.即委托人与代理人的利益实现有效“捆绑”[7].也就是说高管薪酬与企业绩效同增同减,呈正相关关系.因此,提出本文的第1个假设:

假设1:高管薪酬与企业绩效存在正相关关系.

一般认为,企业规模越大,经理人控制的资源就越多,需要处理的问题更加复杂,对经理的能力要求也就越高,高管更有机会要求给付高额薪水[8].因此,提出本文的第2个假设:

假设2:高管薪酬与企业规模存在正相关关系.

部分学者的研究认为,董事会规模较大,股东的利益代表性较高,且其知识可以互补,因此可以改善企业治理,限制高管权力,高管薪酬也会有所降低;还有一部分研究认为,董事会规模越大,内部协调的难度也越大,部分董事倾向于“搭便车”,因此规模较大的董事会容易被高管控制,从而为其增加薪酬提供便利[9].因此,提出本文的第3个假设:

假设3:高管薪酬与董事会规模存在正相关关系.

高管持股是一种对高管的激励制度,国外的运用已经相当成熟.有的学者认为,高管薪酬与高管持股是一种“互补”的关系,即高管在获得股票激励后,可以适当降低货币薪酬的额度,部分高管未获得股票激励,会向股东提出加薪的要求.因此,二者呈负相关关系.但也有研究认为,高管持股越多,其作为企业“主人”的归属感越强,就会努力工作,提高企业绩效,同时增加自己的薪酬,即二者呈正相关关系[10].因此,提出本文的第4个假设:

假设4:高管薪酬与高管持股比例存在正相关关系.

理论上讲,国有控股企业更强调薪酬结构的公平性,因而会对高管薪酬进行限制.所以,国有股比例越大,其对高管的监督和制约就越多,高管薪酬也就越低[11].相关文献的研究也大多认为我国上市企业高管薪酬与国有股比例之间存在负相关关系.因此,提出本文的第5个假设:

假设5:高管薪酬与企业国有股比例存在负相关关系.

2.2 样本选择及数据来源

本文的研究对象为截止到2012年4月31日前公布年报的创业板上市公司,剔除其中主营业务收入增长率为负的公司后,共计259家.数据来源包括锐思数据库(www.resset.cn)、金融界网站(www.jrj.com.cn)、和讯网(www.hexun.com),使用Eviews 6统计软件进行分析.

2.3 变量选取和初步分析

2.3.1 变量的选取

按照相关研究的惯例,本文选取了11个变量,见表1.

表1 变量定义

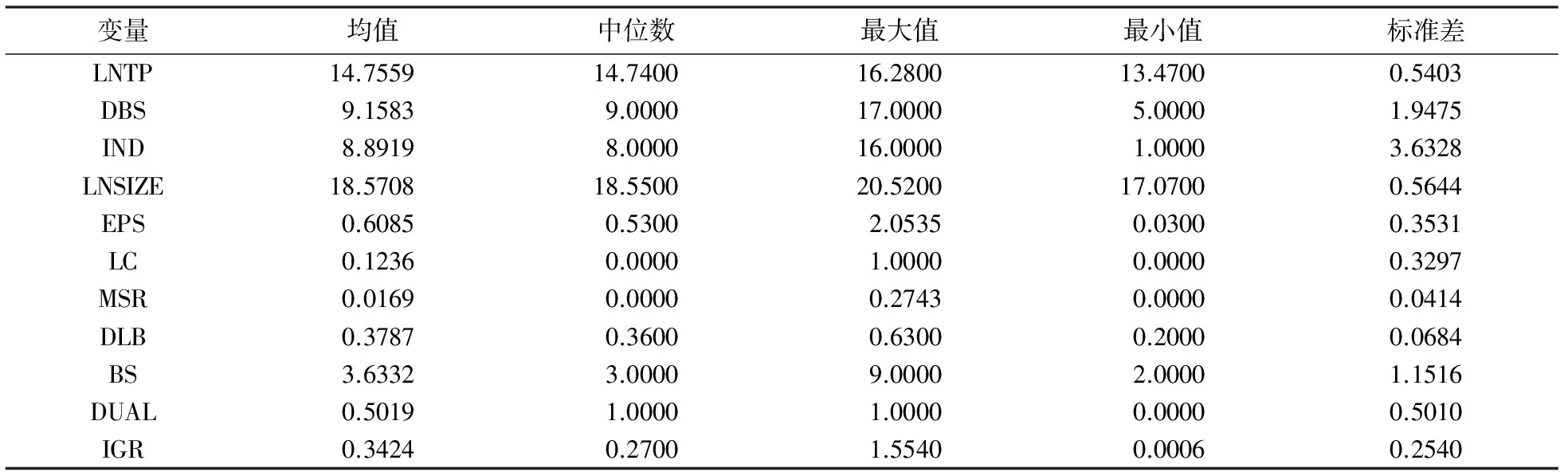

2.3.2 变量的描述性统计

利用Eviews统计软件对上述11个变量进行简单的描述性统计,结果见表2.

表2 变量的描述性统计

从表2可以看出,除两职兼任变量(DUAL)中位数为1,大于均值,说明两职兼任情况较多外,其他变量都是均值大于中位数,呈偏右正态分布.

259个企业样本中只有32家有国有股,国有股比例大于30%的只有5家,这是因为创业板多数为民营中小企业,国有控股的较少.这也在一定程度上有利于企业管理遵从市场经济规则运作.有高管持股的只有83家,高管总持股数高于5%的只有27家,高管持股偏少.各企业的监事会规模(BS)平均不到4人,大多为3人,仅仅达到了《公司法》规定的最低限度,甚至有数家企业只有2人.独立董事也是如此,其比例(DLB)仅在三分之一左右.样本中主营业务收入增长率(IGR)的均值为34%,最大值为155%,低于5%的企业只有11家,体现了创业板公司良好的成长性.

2.3.3 高管薪酬与其影响因素的相关性分析

对样本数据中高管薪酬与其影响因素进行相关性分析,结果见表3.

表3 相关系数矩阵

从表3可见,被解释变量与解释变量的相关系数都较低,其绝对值都在0.4以下,因此可以判定解释变量之间不存在多重共线性.

3 模型构建与回归结果分析

3.1 模型构建

从以上各变量的描述性统计和相关系数分析中可以看出:(1)创业板上市公司独立董事比例(DLB)较低,独立董事制度很不完善,因此其在监督高管薪酬方面所起的作用有限.在相关性分析中,其与高管薪酬的相关系数也较低;(2)在创业板上市公司中,其监事会规模(BS)较小,并没有起到其应有的监督作用,与高管薪酬的关系不明显,其与高管薪酬的相关系数也较低;(3)创业板公司成长性一般都较好,业务发展较迅速,因此高管薪酬与企业成长性相关性不强;(4)相对于其他成熟期企业来说,创业板企业处于成长初期,发展中面对的不确定性较多,两职兼任可以使企业权力高度集中,保证决策的执行效果,提高企业的竞争力.因此,两职兼任在某种程度上可以认为是企业成长的需要,创业板企业的最高领导人多是创始人,可能较少存在高管滥用权力,肆意加薪的情况,因此,创业板上市公司两职兼任变量(DUAL)与高管薪酬相关性可能并不如其他研究那样显著.再加上其与高管薪酬的相关系数仅为-0.03,绝对值较低.

因此,根据相关理论和研究成果、创业板上市公司的特点和研究假设,本文选取高管薪酬(LNTP)作为因变量,只选择每股收益EPS、企业规模变量LNSIZE、国有股变量LC、董事会规模DBS、高管持股比例MSR这5个影响因素作为自变量,行业虚拟变量IND作为控制变量,构建如下模型:

LNTP=C+β1EPS+β2LNSIZE+β3LC+β4IND+

β5DBS+β6MSR+μ.

其中C为常数项,μ为随机误差项.其他变量在本文中不纳入模型检验分析.

3.2 实证结果显示

利用普通最小二乘法(OLS)对模型进行回归分析,结果见表4.

表4 模型回归结果

在回归模型中,R2=0.2625,修正后的R2=0.2449,方程拟合优度较好.而F=14.95,p值为0,因此方程的显著性检验通过,回归模型整体上通过了统计检验.DW=2.02,取值在2附近,说明自变量相互独立,不存在自相关.除高管持股比例(MSR)未通过90%置信水平的t检验外,其他所有自变量和常数项C都通过了99%置信水平的t检验.

3.3 实证结果分析与结论

根据上述回归结果可知:

(1)企业绩效变量每股收益(EPS),系数为0.387299,说明高管薪酬与企业绩效呈正相关关系,假设1得到证实,其相伴概率为0,具有99%的高显著性.这说明了创业板企业与其他企业类似,都应把企业绩效纳入高管薪酬设计的范围,这符合预期,也体现了创业板企业高管薪酬设计中合理的一面;

(2) 企业规模变量(LNSIZE),系数为0.241266,说明企业规模与高管薪酬呈正相关关系,假设2得到证实,其相伴概率为0,具有99%的高显著性.在很多相关研究中,企业规模是首先进入回归方程的影响因素.此不同之处可能是因为本文研究的是创业板上市公司,与主板企业相比规模普遍偏小,从而出现了不同的研究结论,但是相关研究也大多认为企业规模与高管薪酬呈现显著的正相关关系,在这一点上,与本文是一致的;

(3)董事会规模变量(DBS),其系数为0.07471,表示高管薪酬与企业的董事会规模正相关,假设3得到证实,其相伴概率为0,具有99%的高显著性,通过显著性检验.这说明在创业板公司中,董事会规模越大,高管薪酬越高,证实了假设中的观点,即董事会规模较大的企业较易出现董事会内部沟通不畅的问题,从而降低其工作效率,并削弱对高管的监督作用.部分董事在规模较大的董事会上可能会选择“从众”,以减少与高管层的摩擦,明哲保身;

(4) 高管持股变量(MSR),其系数为0.877957,说明其与高管薪酬呈正相关关系,与假设4相符,其相伴概率为0.2258,不具有显著性.这可能与创业板上市公司高管持股比例偏少,股权激励效果不明显的特点有关;

(5) 国有股变量(LC),其系数为0.277571,相伴概率为0.0005,具有99%的高显著性,说明国有股变量与高管薪酬显著正相关,与假设5不符.笔者认为这可能跟创业板上市公司国有股较少的现状有关.本文选取的259家创业板上市公司样本中只有32家有国有股,国有股比例大于30%的只有5家,这种国有股力量的缺位,使得创业板上市公司管理层受到的监督较少,可能会造成创始人或实际控制人可随意为自己加薪;

(6) 行业虚拟变量(IND)作为控制变量,系数为0.028854,说明行业与高管薪酬正相关,并具有99%的高显著性.说明创业板企业作为成立时间较短的企业,注重学习借鉴同行业的薪酬制度,以避免与同行业存在差距,造成人力竞争上的劣势.

4 结论与建议

总体上说,创业板上市公司企业绩效、企业规模、董事会规模、国有股变量与高管薪酬显著正相关,高管持股比例与高管薪酬正相关,但不显著.结果还表明我国创业板上市公司中存在高管持股比例偏低、股权结构不合理、股权激励没有起到应有的激励作用等问题.根据以上的理论分析和实证研究结果,针对我国创业板上市公司高管薪酬制度的特点与存在的问题,笔者提出优化和改进建议:(1)逐步改善股权结构,以提高高管薪酬制度的效用;(2)减少两职兼任,提高独立董事比例,改善企业治理;(3)加大股权激励力度,并不断完善制度设计;(4)注重团队和谐的同时也要合理利用薪酬差距对企业绩效的促进作用.

由于本文样本选取的是2011年度的截面数据,没有连续性,可能会因为受到年度经济形势、政策因素的影响,而造成研究结果的不稳定.加之本文没有考虑高管人员的荣誉、成就、职位等带来的激励作用,也没有考虑高管人员的延迟报酬、在职消费等隐性因素,这些补充因素的影响,将是我们进一步研究的课题内容.

[1]魏 刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39.

[2]梁 杰,田秋宇.上市公司高管薪酬影响因素研究[J].财会月刊,2011(29):90-91.

[3]朱晓妹,卢 敏,连 曦,等.我国中小板上市公司高管薪酬影响因素的实证研究[J].华东交通大学学报,2011(2):107-112.

[4]柯宝红.上市公司高管薪酬影响因素研究——基于食品饮料行业的实证研究[J].财会通讯,2012(3):100-102.

[5]刘凤委,孙 诤,李增泉.政府干预、行业竞争与薪酬契约——来自国有上市公司的经验证据[J].管理世界,2007(9):76-84.

[6]李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[7]梁 英.我国上市公司高管报酬影响因素分析——基于民营上市公司的实证研究[J].中国管理信息化,2009(7):78-79.

[8]陈志广.高级管理人员报酬的实证研究[J].当代经济科学,2002(5):58-63.

[9]柯 可,邱 凯.上市公司高管薪酬影响因素分析——基于沪深股市的实证研究[J].财会通讯,2009 (9):32-34.

[10]李 俊.四川上市公司高管薪酬影响因素实证研究[D].成都:西南财经大学,2009:21.

[11]陈旭东,谷 静.上市公司高管薪酬与企业绩效的相关性研究[J].财会通讯,2008(6):87-89.