投资者群体特点与理财产品设计

2011-12-31王树林张朕玺

王树林,张朕玺

(哈尔滨工业大学 经济与管理学院,哈尔滨 150001)

投资者群体特点与理财产品设计

王树林,张朕玺

(哈尔滨工业大学 经济与管理学院,哈尔滨 150001)

投资者不但在做出投资决策时考虑理财产品的风险收益和投资周期等传统因素,而将其自身投资性格和商业银行发行的产品特点相结合从而选择适合自身的理财产品种类。通过调查统计将投资者根据性格特点分为三类,即:专业投资者,激进型投资者和消极型投资者,并针对不同类别群体特点从投资信心、对银行依赖、受信息影响程度等方面提出相应的理财产品设计建议,完善了理财产品的设计思路。

投资者群体特点;投资性格分类;理财产品设计

自2004年9月银监会对商业银行开展人民币理财的准入业务之后,人民币理财产品便在国内市场上迅速发展。国内市场主要理财产品自2008、2009连续两年发行量下降之后,于2010年开始不断回升。2011年第一季度银行理财产品发行数已达3 691款,同比增加1 777款,环比增加539款;发行规模约为4.17万亿元人民币,同比增加约2.92万亿元人民币,环比增加约2.11万亿元人民币。(数据来源:普益财富银行理财数据库)然而,国家统计局发布2011年4月CPI同比上涨5.3%,而第一季度银行理财产品平均年化收益率不过4%。综上所述,我国的理财市场的快速发展与低收益的风险共存。投资者购买理财产品的信心可能会相对减弱,这就需要商业银行不断推出能够符合投资者购买意愿和投资特点的理财产品。但目前商业银行在设计理财产品时更注重于其作为商品性的推销手段而对投资者性格方面的群体特点关注不足,这在一定程度上忽略了投资者情绪与市场收益的显著关系[1]。

一、目前商业银行的主要设计思路和方向

相对于对客户人群的研究,目前商业银行更多的是对客户按照资金拥有量和年龄进行简单的划分,而忽视了投资人群内部个体的差异。

财汇金融的数据表明,2010年起发行、2011年到期的4 299只理财产品中有1 083只是针对VIP客户发行的。投资起始金额达100万元以上的有753只,达1 000万元以上的有24只。将具有不同人格特征的客户按照资金进行划分。在忽视了一些高端客户主观意识的同时也在一定程度上损失了未达到准入门槛的准优质客户。商业银行在服务好优质客户的同时,不能忽视低层次的客户[2]。同时,商业银行再设计某些理财产品是过于注重其商品性而忽视了其内部实际的投资价值和存在的风险,在某些挂钩型理财产品中出现了只针对小众投资者的风险较大的标的物的情况,由沱牌舍得公司与工商银行联手推出首款“投藏年份酒”金融理财产品“舍得30年年份酒”收益权信托理财产品,其风险和内在价值都是投资者不可估量的;另外由于白银价格近期的大幅变化,与白银价格挂钩的理财产品在近期损失也较为惨重。由此可见,标的物的创新并不能在实质上降低风险。

从2010年全年来看,节日专属产品层出不穷,包括元旦、春节、端午节等一些传统节日,另外青年节、母亲节等专属产品也不断地推出。除此之外,关于2010年世博会的相关产品“世博相伴”也有工商银行发行;宣扬环保理念的“低碳公益”理财产品也由光大银行于2010年第十期发售。然而,与银行平日发行的短期理财产品相比,节假日概念理财产品在结构上其实并无太大区别。在收益上,此类理财产品也并无明显优势。在较低的年化收益率下,仅凭短期节假日期间的投资获得的收益将是微乎其微的。另外,一种新兴的双向产品的发售也开始体现,这种产品是针对同一种标的物设计两种理财产品,一种看涨一种看跌,有投资者自由选择该投资哪一种产品,而商业银行则从中赚取手续费,并且不用承担任何损失。商业银行产品发行过程中降低了自身的风险,但对投资者的指导作用几乎没有,不同的结构组合降低了其产品保本的风险,但实际上是把风险转嫁给了该产品的投资者。

由此可见,商业银行在理财产品的设计上,仅仅在原有基础上增加商业元素或者重新组合是不具竞争力并且无法保证其实际收益率的。这就需要银行根据具体的人群特点设计有针对性的理财产品。

二、理财产品投资者的群体特点

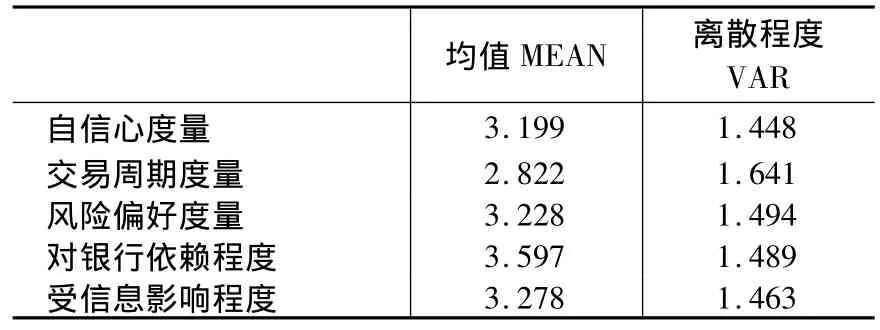

目前银行理财产品的投资者不但在投资决策时考虑理财产品的风险收益和投资周期等传统因素,而将其自身投资性格和商业银行发行的产品特点相结合从而选择适合自身的理财产品种类。本文在对300位理财产品投资者进行问卷调查的基础上,问卷采用五级评分制,通过对其在性格方面所具备的特征进行归纳分析。

分析方法采用K均值聚类方法,该方法是在确定输入矩阵和初始分类数目和重心的基础上,规定最大的迭代次数和最小误差值。通过不断地计算每一组数据和重心之间的欧氏距离进行分类。

其中重心确定的计算公式如下:

其中uki表示 xi的类属关系分割矩阵,定义为:

通过计算欧氏距离:

进行调整,直到达到所设置迭代次数或者误差项小于设置固定值为止,即存在:

使得 Et<ε。

本文设置误差项ε=0以达到最佳聚类效果。即Et=0

K均值分析中常见的问题是初始分类数目和初始聚类中心的确定。关于初始聚类中心的确定,本文采用通常做法,利用动态系统聚类的结果作为K均值聚类的初始质心。

在初始分类数目上,目前对于K均值分类并没有确定的方法,通常方法是按照经验进行确定。本文分别对K=3,4,5,6时进行聚类结果比较,通过观察对比发现当K≥4时所分类别均可归入K=3时分类的子类别,为便于区分和更好阐述各群体间差异特点,本文选取K=3即将目标数据分为三大类进行分析。

(分析结果见表1、表2,假设检验结果见表3),将目前理财产品的投资者大致分为如下三个群体:

一是激进型投资者。这一类投资者对自身知识储备有着较高的信心并且喜好利用自己个人能力进行多次交易以获得更大的利益。喜好针对历史结果和他人的推荐来决定自身的投资策略。主观性强,对自身熟悉的银行和领域有着绝对的信心和信任。对产品运作方式和流程有着较强的控制欲望,希望获取更多信息以帮助自身作出决策和判断,并认定自身的决策是正确和理性的。在作投资决策的时候会偏好于短期产品和自身熟悉领域的热门产品。Daniel(1998)提出基于信念的模型的解释,强调了自信对股市波动的影响,而统计结果表明这种自信心同样在理财产品市场中发挥着重要作用[3]。

二是消极型投资者。此类投资者最大的特点就是对自身的金融知识和投资经验没有信心,不擅长于频繁操作自己的资金账户,从而更偏向于依靠他人的建议和历史的结果来进行判断,不同个体对风险程度偏好并不一致,更愿意在熟悉的范围之内寻找资金的安全感,由于对自身的不自信,此类投资者更偏向于将投资理财的结果归于市场中不可控的因素或者认为理财产品的最终表现与其自身的决策存在直接并且决定性的关联。

表1 调查问卷统计结果

表2 按照各组数据重心分类结果

表3 聚类检验方差分析表

三是专业投资者。除上述两类之外还有部分专业投资者对自身金融知识和资金状况有着准确的评价,对理财产品市场有着客观独立的思考和相对理性的对待,属于理财产品市场中的“非噪音交易者”,即基本满足金融市场上理性人的假设,该类投资者对于商业银行发行的理财产品有着自己明确的判断和偏好的选择。通常会选择风险相对较低,投资周期较长的理财产品,对风险较为厌恶,投资保本固定收益型理财产品较多,而针对商业银行推销的短期产品投资兴趣较小。

三、商业银行理财产品设计的建议

针对具有不同投资性格的投资者群体设计出相对应的理财产品将会使得商业银行在竞争日趋激烈的理财产品市场上具有更强的竞争力。投其所好将会使得投资者对该类理财产品更为偏好。具体建议如下:

一是由于投资者之间的投资倾向不同,这就要求商业银行在设计理财产品时,根据具体客户的性别、职业特征、年龄、资金获取方式等其他信息判断投资者是否激进型投资者。从而在投资周期上进行不同的设计,推荐给不同类别的投资者。对激进型投资者更多的推荐短期产品或风险稍高的产品,而对专业投资者和消极型投资者推荐长期低风险的产品。

二是与专业投资者不同,无论是激进型投资者还是消极型投资者都希望通过短期内的信息来对投资进行决策[4]。从商业银行设计理财产品的角度来说,将近一阶段新闻媒体或者社会发展良好的热门产业涉及的相关产品和曾经获得过良好收益的相关产品打包设计成理财产品将会更加受到投资者的关注与偏好,即便实际产品的走势与前几期或者相关产业的整体走势相关程度并不高,投资者仍然愿意对其进行投资。

三是在证券投资市场上,人们会习惯性的投资于本国市场,会习惯性的投资于自己熟悉的企业,从而导致过度投资国内股票[5]。而在理财产品市场中同样存在着类似的情况,消极型投资者对开户行所推出的理财产品有着特别的偏好,即使其并不知道开户行在理财产品市场的历史表现和实际理财产品设计及运营能力,也更愿意购买自身开户行的理财产品。这与证券市场中的投资者。商业银行如果能对在本行开户的储户进行足够的宣传,投资者购买该银行理财产品的机会要大大高于其他银行的同类产品。而宣传不足正是在对投资者需求差异调查中的决定性因素之一[6]。

四是理财产品投资者即使某一单笔投资的结果与整体结果不同,投资者仍会关注这种差异而无法从整体上加以权衡,这一点在消极型投资者中表现得尤为明显。投资者在无形中把资金分成了几个部分,在心理上把每一部分资金都看做是全部,所以对其得失十分在意。投资者可能会在总体亏损的时候对某一个产品的小盈利感到十分欣慰,也可能在总体盈利时,对某个数额并不高的账户的亏损而心存遗憾[7]。商业银行可以在设计风险较大的理财产品时将其相反标的产品作为额外产品打包进行销售,这使得投资者一旦形成实际损失,由于心理在一定程度上有所补偿而使得投资信心不至于大大降低。

五是在理财产品的投资过程中,即使在购买产品期间无法对其进行操作,各种类型的投资者仍然都愿意知晓其运行情况而不愿仅在到期日知晓最终的盈亏结果。这体现投资者对自身购买产品的信息需求和掌控偏好的心理。商业银行在设计理财产品时,应更加关注信息和操作更加透明的标的物和产品,这样的产品将会更加受到投资者的关注。

[1]GREGORY W.BROWN T.MICHAEL.Investor Sentiment and the Near—term Stock Market[J].Journal of Empirical Finance,2004,(11):1 -27.

[2]祝华.我国商业银行个人理财的问题及对策[J].知识经济,2010,(13):54.

[3]DANIEL.Investor Psychology and Security Market Under-overreactions[J].Journal of Finance,1998,53:1839-1886.

[4]林树,俞乔.中国投资者“热手效应”与“赌徒谬误”心理的实验研究[J]. 经济研究,2006,(8):58.

[5]Brennan M,Cao H,Strong H,Xu X.The Dynamics of Inter—national Equity Market Expectations[J].Journal of Financial Economics,2005,77:257 -288.

[6]施纤纤,高峻.个人投资者对商业银行理财产品需求差异调查[J].科技创新导报,2010,(5):176-177.

[7]赵学军,王永宏.中国证券市场中“处置效应”的实证分析[J].金融研究,2001,(7):95-97.

[责任编辑 马 涛]

Design Suggestions to the Financial Products Based on the Population Characteristics of Investors

WANG Shu-lin,ZHANG Zhen-xi

(School of Economy and Management,Harbin Institute of Technology,Harbin 150001,China)

The financial product investors who make their choices not only consider the traditional factors such as risks and benefits as well as the cycle time of the capital,but also follow their own characteristics to go along with the products.Based on the research and statistical results this paper divides all the investors into three parts as follows:professional investors,aggressive investors and negative investors.Design suggestions on the confidence of investing,the dependence to the bank and the impact by information are given to different groups,making the products coincident with the demands of investors.

population characteristics of investors;categories divided by characters;financial products design

F832

A

1009-1971(2011)06-0052-04

2011-09-20

王树林(1958-),男,河北深州人,副教授,硕士生导师,从事区域经济学研究;张朕玺(1986-),男,黑龙江哈尔滨人,硕士研究生,从事产业经济分析研究。