江苏省财政收入影响分析

2011-12-27陈群

陈 群

(安徽财经大学财政与公共管理学院 安徽 蚌埠 233000)

江苏省财政收入影响分析

陈 群

(安徽财经大学财政与公共管理学院 安徽 蚌埠 233000)

近几年,伴随着江苏经济的快速增长,财政收入和税收收入占GDP的比例越来越高。正确认识财政收入与GDP、税收收入之间的关系,发挥财政收入对经济发展的调节和促进功能,对于完善财税政策,深化财税体制改革,实现财政与经济之间的良性互动,具有重要的现实意义。本文以江苏省历年数据为基础,通过建立财政收入同GDP及税收收入相关模型,利用Eviews软件进行回归分析,并进行修正拟合得出三者的线性对数模型。

财政收入;地区生产总值;税收收入;多重共线性

财政收入是政府为实现其职能对部分社会产品价值借权力进行占有的过程,它主要在资源配置、收入再分配、宏观经济调控上发挥作用,具体方式是保证政府行使公共职能,实施公共政策和为公共服务提供资金需求。有学者认为,财政收入、GDP、税收收入之间存在的紧密的联系,但其增长速度之间又相互有限制。由于财政收入的增长情况对地区经济发展有一定影响,对其影响因素的分析也具有重要意义。财政收入的主要来源是各项税收收入,同时,财政收入的规模还要受到经济规模等诸多因素的影响。因此,我们以财政收入为因变量,GDP、税收收入2个经济指标为自变量,利用E—views统计软件进行线性回归,分析江苏省财政收入的主要影响因素及其影响程度。

一 各变量和数据的说明

(一)变量选择

大多数相关的文献把税收、国内生产总值两个指标作为影响财政收入的基本因素,也有部分文献添加了比如其他收入、经济发展水平等因素。本文结合实践观察,确定主要影响因素,选择地区生产总值和税收收入作为变量。

(二)数据说明

1.GDP,即地区生产总值。它是衡量一个地区经济水平的核心指标,通过影响国民收入间接影响居民个人收入。

2.税收收入。税收收入所用的数据为各年一般预算中的税收收入,包括增值税、营业税、企业所得税、个人所得税、城市维护建设税、房产税、土地增值税、耕地占用税、契税、其他各项税收;不包括非税收收入中的专项收入、行政事业性收费收入、罚没收入、国有资本经营收入。

二 模型的建立和检验

(一)模型的建立

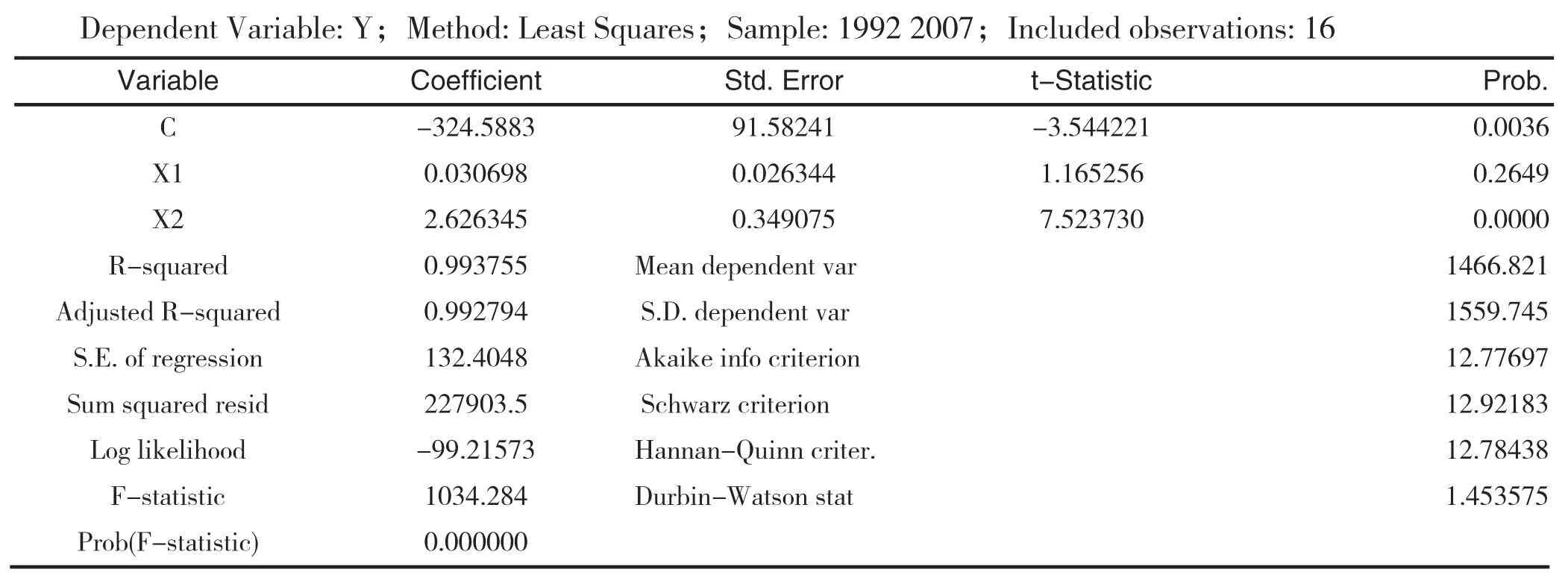

从历史数据来看,1991年江苏省财政收入占GDP比率较前三年水平有较大降幅,而从1992年起该比率增长较为稳定,故选取从1992-2007年数据进行分析。选取每年的财政收入Y(亿元)为被解释变量,地区生产总值X1(亿元)、税收收入X2(亿元)为被解释变量,建立二元函数,采用OLS法①进行回归分析。历史数据见表1,利用表中数据所得的回归结果见表2。

从表1可以看出,16年间,全省的地区生产总值从2136.02亿元增加到25741.15亿元,净增加11.05倍,年均增长18.4%,税收收入从1992年的145.49亿元增加到2007年的1894.77亿元,年均增长21. 05%,财政收入年均增长27. 56%,都高于GDP的增长速度。

表2 回归分析的结果

利用这些数据可得到基本模型:

R2=0.993755 D-W=1.453575 F检验值为1034.284

(二)模型的检验

1.经济检验。财政收入一般与地区生产总值GDP、税收收入正相关,所以GDP和税收收入的参数估计值应该取正值。在此得到正值,符合经济意义。

2.拟合优度检验。可决系数R2=0.993755和修正可决系数R2=0.992794都已经相当接近1,所以拟合度较好。但这仅只反映了联合影响程度,各解释变量对应变量的影响程度显著与否还需通过t检验来反映。

3.t检验。由(1)可知t的绝对值分别为3.544221,1.165256,7.523730,在显著性水平为0.05的情况下t0.025(13)=2.160,由此可以看出税收收入对财政收入影响显著,而地区生产总值对财政收入影响不显著,后一种情况会进一步分析,因为考虑到时间序列不平稳、容易产生“伪回归”的特点,后文会进行相应的协整分析。

4.回归方程的显著性检验和异方差性检验。由(1)得模型的F检验值为1034.284,所以拒绝原假设,回归方程显著。White检验的结果见表3。

表3 white检验结果

在显著水平为0.05下,nR2=7.671982〈X2(5)=11.071,所以不存在异方差性。另一种观察视角是,此模型中P值为0.1753,大于0.05,接受不存在异方差性的假设,即不存在异方差性。

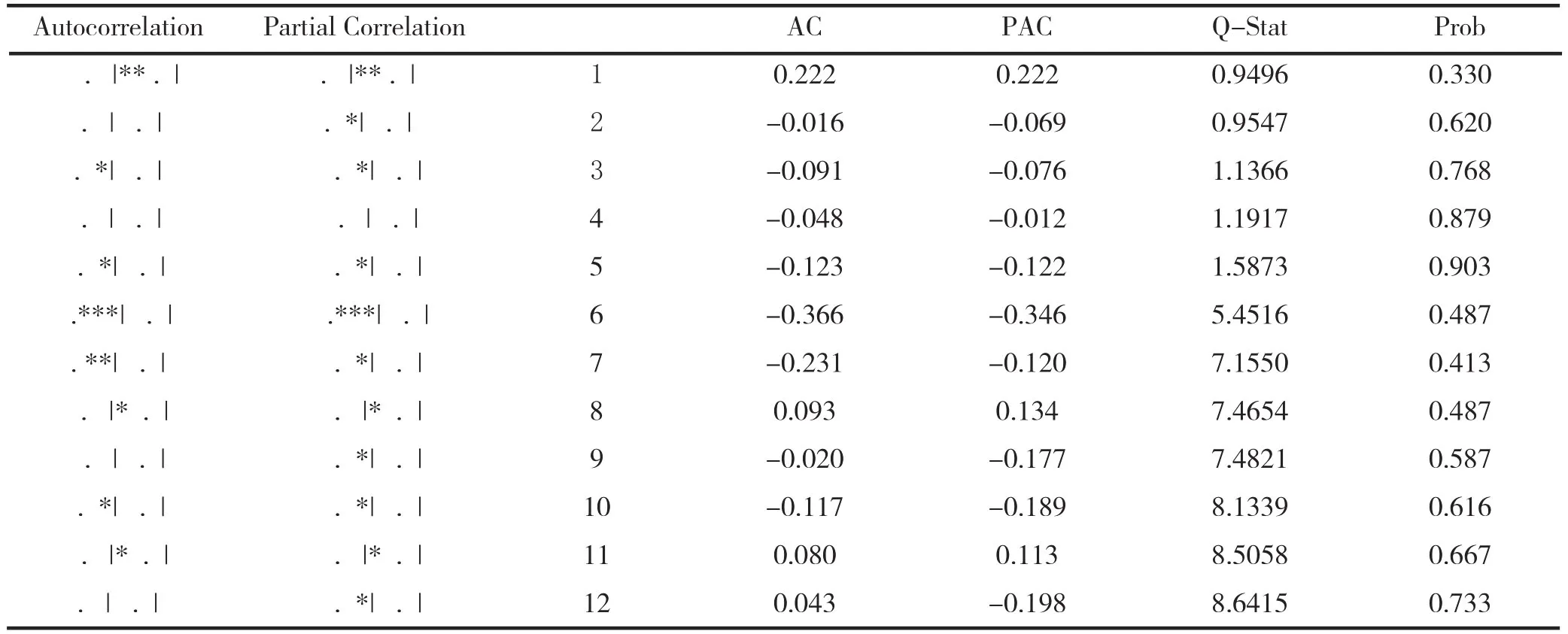

5.回归方程的自相关性检验和多重共线性检验。进行Correlogram-Q-statistics,得到表4所显示的残差图,结果显示,残差不呈线性自回归,即随机误差不具有自相关性。从表6中来看,系数均极接近1,表明模型存在多重共线性。

表4 残差图分析Sample: 19922007;Included observations: 16;

表5 Y、X1、X2相关系数矩阵表

3.变换模型的函数形式来修正模型:lny=a+b1lnx1+b2lnx2+εi得出回归分析的结果见表6

表6 回归分析的结果Dependent Variable: LNY;Method: Least Squares;Date: 09/01/10 Time: 10:06;Sample: 19922007;Included observations: 16;

(-11.94553)(11.83504) (6.556029)R2=0.994518 D-W=1.825861 F检验值为1179.304

4.新模型的经济解释

方程(2)显示,lnx1增加1%,lny增加1.006804%,lnx2的系数表明,lnx2增加1%,lny增加0.448341%,总体上江苏省的财政收入的增长速度与GDP的增长速度相当,税收收入的增长带来的财政收入增长较缓慢,而GDP反映着经济,间接表明,提高财政收入的方法不能一味是提高税收收入,而应该注重GDP,即经济的发展,这也符合经济现实。

三 对策建议

(一)大力发展服务业,推动江苏省经济转型。加快转变经济发展方式,推动产业结构优化升级。在支持服务业重点行业加快发展、加大对服务业企业的扶持力度、鼓励企业分离发展服务业、加强服务业集聚区建设、优化服务业发展环境等方面应完善操作性强的政策。2012年江苏省服务业要实现的四个目标中有两项分别是速度明显加快—要确保服务业增速高于GDP增速,年均增长15%左右;比重明显提高—服务业增加值占GDP比重每年提高一个百分点以上,确保达到43%,力争45%。加快由要素拉动为主向创新驱动为主转变,把大力发展创新型经济作为加快经济发展方式转变的重要途径,积极抢抓江苏沿海开发机遇,坚持走新型工业化之路。近年来,江苏省战略性新兴产业成长较快。新能源、新材料、新医药、新型装备制造等产业销售收入和利税以年均30%的速度递增,目前产值已占到全区工业总产值的60%。所以要着力建设新兴产业项目,例如发展国家新医药产业基地、新材料产业国家高技术基地、国家碳纤维生产基地等特色优势产业区。同时应设立科技扶持基金,不断加大科技创新投入,做强做优创新平台,以创新带动转型升级。

(二)规范财政收入,尤其是税费关系。《中国财政政策报告(2010-2011)》(下文简称《报告》)显示,2009年,全口径财政收入占国内生产总值(GDP)的比重为32.2%。江苏省作为全国的经济大省之一,财政收入和税收收入之间的悬殊差距也能从近年统计数据中充分体现出来。所以当前应重点确立税收的主体地位、关注非税收入的征管,例如种种预算外的收费、土地出让金收入、社保基金收入等。

(三)改善和完善税制,加强税收征管。以行业和税种分析为主线,以支柱产业和地税主管行业为重点,采取纵向同比找增减、横向周边找差距的方法,深度分析经济形势和税收政策的影响因素,准确把握经济税源的变化和走向。将税收总量分析与重点税源分析紧密结合,将税源结构与行业特征相互关联,积极巩固业已形成的优势,深层次剖析存在的差距和不足,有效定位税源潜力,有序推进组织收入工作。结合各行业实际,大力开展有针对性的分行业税收分析,提出具体的行业征管建议,跟进实施专项评估,消除涉税疑点,以此推进专业化管理进程。从部门联动分析入手,建立分析需求响应机制。税源管理中心充分发挥集约化分析的优势,整合税收各类资源,完善需求响应机制,提高税收分析的深度和广度,实现以税收分析发现税源、形成税收的良好工作成果。同时也要加强税收法制化建设,严厉打击偷、逃、抗、骗税的行为。

注释:

①参见赵卫亚.计量经济学教程[M].上海;上海财经大学出版社,2003年,第23页.

[1]陈共.财政学[M].北京:中国人民大学出版社,2007.

[2]靳黎明.财政收入与经济增长相关性的实证分析[J].财会研究,2007(2):10-12

[3]贾继花.财政收入与经济增长相关关系的分析[J].山东轻工业学院学报,2002(4):34

[4]漆丽丽.税收收入统计预测模型与经济分析[J].税务研究.2005(1).

[5]艾华.如何理性认识税收收入增长高于GDP增长[J].税务研究,2005.

[6]彭志捌,蒋丽娟,张凤.财政收入的逐步回归分析[J].江汉石油学院学报,2004,(6):329-330.

[7]张晓峒.计量经济分析[M].北京:经济科学出版社,2003:214-219.

[8]李子奈,叶阿忠.高等计量经济学[M].北京:清华大学出版社,2000:51-59.

[9]赵卫亚.计量经济学教程[M].上海财经大学出版社,2003.

Analysis about influence of Jiangsu Province financial revenue

CHEN Qun

(Anhui university of finance & economics school of finance & public administration,Bengbu 233000,China)

In recent years, with the rapid economic growth in Jiangsu, financial income and tax revenue has accounted for a higher proportion of GDP. Correct understanding of fiscal revenue and GDP, the relationship between tax revenue play a revenue regulation on economic development and promotion of features. It has important practical significance to improve fiscal policy,to deepen fiscal and tax reform,to achieve positive interaction between financial and economic.In this paper,based on historical data of Jiangsu Province, through the establishment of revenue associated with the GDP and tax revenue model, a regression analysis using Eviews software, and make amendments to three of the linear fit obtained on the number of models.

Keywords: Financial revenue;GDP; Tax revenue; Multiple collinearities

F014.41

A

1008-9128(2011)03-0098-04

2010-9-20

陈群(1987-),女,江苏南京人,研究生。研究方向:公司税收筹划。

表1 江苏省1992-2007年各变量数据 单位:亿元

注:数据来源于《江苏省统计年鉴2009》

[责任编辑 姜仁达]