中国房地产公司股权收益与资本回报率、债务利率关系

2011-12-27赵国庆金文辉

赵国庆,金文辉,张 维、,周 彬,熊 熊

(1.天津大学管理与经济学部,天津 300072;2.天津财经大学经济学院,天津 300222)

一、引 言

作为市场中独立实体经济之一的房地产公司,经营上具有典型资金密集和周期长的特性,决定了房地产公司对银行体系依赖程度越来越大,房地产公司是否健康发展直接关系到银行体系风险大小。对于一个房地产公司来说,是否健康的关键在于其投资管理能力和融资管理能力,而资本结构管理又是房地产公司投资管理能力和融资管理能力的集中体现,所以研究房地产公司资本结构有利于防范金融体系风险,促进金融领域健康发展。特别是,对于一个新兴经济行业来说,因其发展模式和经营模式并无成熟经验可以直接借鉴,在流动资金管理上难度比较大。具体到房地产行业上,由于地产价格的波动,使得房地产行业具有一定投资特性,也就决定了其强大的波动性,由此就加大了金融体系风险。所以作为一个独立经济实体的房地产公司能够按照一定经济规律进行投资和融资管理,将必然会有助于金融体系健康发展。因此房地产公司如何通过负债安排来平衡收益与风险就具有了一定的理论意义,对于我国房地产企业资本结构选择也有一定的指导意义。

Tiunan和Wessels(1988)[1]、Harris和Raviv(1991)[2]强调了各种企业特征因素在决定资本结构中的作用。Booth等 (2001)[3]针对lO个发展中国家企业,Fan等 (2003)[4]针对39个发达和发展中国家企业的比较研究后发现,法律、税收、信息披露和金融市场发育程度等制度及宏观因素对资本结构影响的重要因素。Christopher Casey(2001)[5]在财务限制条件下对公司投资、融资和风险管理的战略的一般性随机架构进行了分析。模型是基于一个受所有者资金和贷款人资金限制的公司融资活动,而且在正常经营过程中产生现金流量作为研究出发点,以在生产过程中形成的自由现金流量的波动性和公司非流动性风险为研究对象。

胡援成、姜光明 (2006)[6]根据风险与收益的基本关系,以及权益收益率与投资收益率的相互联系,从企业规模角度建立关于权益资金收益率的企业家效用函数,并根据期望效用最大化,得到最优资本结构。张海燕 (2007)[7]将股权结构、股权集中度、股权种类因子纳入资本结构影响因素,引入权益因子后发现:中国上市公司存在着股权融资偏好,而国家股比重越高的上市公司受到外源融资约束越大;资产负债率与B、H股比率负相关。李定安、周健波 (2007)[8]考察了中国房地产上市公司债务融资行为的决定因素。研究结果表明:股权融资能力和盈利能力是房地产上市公司债务融资最主要的影响因素;企业成长型、资产流动性、经营力度以及内部融资能力也对债务融资产生显著影响。Joseph P.H.Fan和Sheridan Titman(2008)[9]从决定公司融资选择的两方面即公司本身特性以及机构环境着手,着重分析了机构环境对公司资本结构和债务期限选择的影响。左志峰(2008)[10]研究了市场条件竞争状况与资本结构的关联特征。实证结果表明,市场条件、竞争状况显著影响资产和负债的变动。此外,市场条件、竞争状况对短期负债的影响较长期负债显著,表明企业长期负债的主要动机源于其长期战略规划,与市场条件和竞争状况关联较低。刘端、陈收(2009)[11]立足于市场时机理论和传统的资本结构理论,针对同时发行权益和增加债务的公司,探讨投资者行为和心理以及公司的目标资本结构等因素对管理层融资决策的影响。研究发现市值账面比同时包含市场对公司的成长性理性预期和非理性估价所带来的市场时机,这两种信息混合作用于公司的融资选择。马春爱[12]提出了公司财务弹性的计量方法,考查了中国上市公司的财务弹性情况,进而根据财务弹性的大小对样本公司进行分类,重点研究了不同财务弹性上市公司的资本结构调整行为差异。研究发现:高财务弹性公司的新增融资取向更有利于财务弹性的提高,其资本结构调整方向与目标方向更为一致,低财务弹性公司存在更严重的资本结构调整过度问题。杨华、陈迅、田洪刚[13]以中国1999-2008年能源行业上市公司的平衡面板数据为样本,运用非线性计量方法-面板门限模型,实证分析资本结构与经营绩效的关系.以Tobin q值作为经营绩效衡量指标进行负债 (资产负债率)门限测试。实证结果发现存在单一门限效果,其门限值为26.4%,其区间上下影响系数分别为正相关、负相关,并且都很显著,即存在一正一负的非线性关系。对我国能源行业上市公司来说,适度地利用财务杠杆、提高资产负债率,可以提高经营绩效;但是过度使用财务杠杆会增大企业财务风险并无法有效提高经营绩效。金文辉、张维 (2010)[14]将公司负债分为金融性负债和经营性负债,建立房地产公司动态资本结构模型,着重探讨股权收益随资产负债率变化的规律。研究发现,当房地产公司盈利能力较强且比较稳定时,通过增加经营性负债和金融性负债均可使股权收益率得到较大提高,且经营性负债对其影响较大;当房地产公司盈利能力较弱且波动性较强时,通过增加经营性负债可以提高股权收益率,但提高的幅度非常小。

在一般的公司经营过程中,股权收益率是股东重要的经营目标,而股东通过调整资产负债率以及经营性负债、金融性负债比例来满足其对股权收益率目标。资本回报率和债务利率作为外生变量对股权收益率以及公司的决策发挥重大的影响。资本回报率期望和方差分别代表公司的盈利能力和经营风险,对于企业而言,这两个因素在短期内都无法迅速改变,但是在不同的盈利能力和经营风险条件下,公司将选择不同的资产负债结构来调整经营策略以实现股权收益率目标。利率是企业面临的重要的外部宏观因素,影响着企业的借贷成本,进而影响企业对资产负债结构的决策。因此,在一定的资本回报率和利率环境下,如何确定资本结构以实现既定的股权收益率目标就成为公司经营中一项重要的决策。

本文正是基于这样现实的需求,利用房地产公司动态资本结构模型进行了数据仿真实验,研究中国房地产公司资本结构对股权收益的影响情况。着重分析了资本回报率对股权收益率的影响,以及利率对于股权收益率的影响。并在此基础上,讨论基于上述规律的房地产经营者的决策规则。

二、房地产公司动态资本结构模型分析

本文在Christopher Casey研究的基础上进行进一步的扩展,结合中国房地产行业的资本结构特征,将负债分为经营性负债和金融性负债,在金文辉文中动态资本结构模型基础上,分析中国房地产公司资本结构对股权收益率的影响情况。

i为债务合约规定利率;k为无风险利率;μ为资本回报率的期望值;σ为资本回报率的标准差;δf为金融性负债率,是金融性负债总额与资产总额比值;δ为资产负债率,是负债总额与资产总额比值;N(a)是以a为自变量的标准正态分布的分布函数;N(af)是以af为自变量的标准正态分布的分布函数;E[R0(E)]是股权收益率的期望值。

一般而言,股权收益率可以通过股东的主动选择确定,而通过调整资产负债率以及经营性负债、金融性负债的比例来满足股东对股权收益率的要求。公司经营重点在于合理地配置经营性负债和金融性负债的比例平衡收益与风险。那么,在不同盈利能力条件下,公司将如何动态配置资产负债率以及资本回报率标准差即公司盈利风险来满足股东对股权收益率的要求?同时,在既定的盈利能力前提下,公司债务利率变动又将如何影响公司对资产负债率的选择?基于以上疑问,本文从以下方面设计实验:(1)股权收益率随资本回报率变化规律;(2)股权收益率随资产负债率及金融性负债率的变化规律。

1.参数的选取

(1)债务合约规定利率i为选定公司发行债券票面利率的平均值,在计算中取定为0.07;

(2)无风险利率k选定为两年期定期存款利率,在计算中确定为0.0279;

(3)资产负债率δ为负债总额与资产总额比值,在计算中取定其范围是0—1;

(4)金融性负债率为金融性负债总额与资产总额比值,在计算中其值为我国上市房地产公司金融性负债率的平均值,取定为0.288,在计算股权收益率与金融性负债率关系时,其取值范围为0—0.721;

(5)经营性负债率为经营性负债总额与资产总额比值,在计算中其值为我国上市房地产公司经营性负债率的平均值,取定为0.279,在计算股权收益率与经营性负债率关系时,其取值范围为0—0.712;

(6)资本回报率计算方法为:ROIC= (净收入-税收)/(股东权益+有息负债),其期望μ及其标准差σ以各上市房地产公司的资本回报率历史数据求得,期望μ取定为0.12,标准差σ取定为0.029。

2.股权收益率 (ROE)随资本回报率标准差σ的变化规律

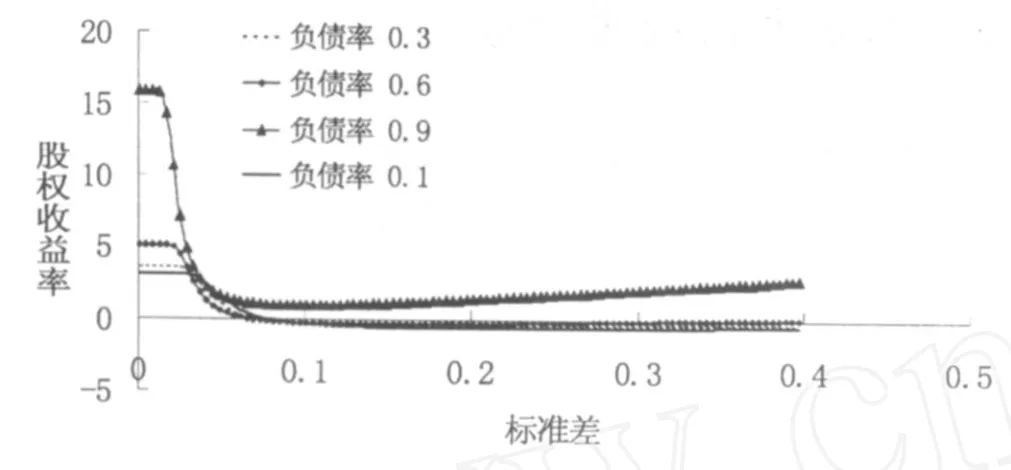

设定资本回报率的期望μ为常数,资产负债率δ为变化值,分析不同资产负债条件下,股权收益率 (ROE)随资本回报率标准差σ变化的规律。资本回报率期望μ为0.11,资产负债率取0.1, 0.3,0.6,0.9,资本回报率标准差变化范围为0-0.4,债务合约规定利率i为0.07,无风险利率k为0.0279,得到股权收益率随资本回报率标准差变化趋势 (见图1)。

图1 资本回报率期望为0.11时股权收益率随资本回报率标准差变化趋势

如图1所示的股权收益率随资本回报率标准差变化规律,从四条曲线的相对位置来看,相同资本回报率标准差条件下,资产负债率越高,其股权收益率位置也就相对越高。可以理解为相同的资本回报率波动性条件下,较高的资产负债率能带来更高的股权收益率。

在每条曲线的变化趋势上,当资本回报率标准差为较小水平值区间内,对应的股权收益率却较高,而当资本回报率标准差增大超过一定范围时,股权收益率开始迅速降低,并随资本回报率标准差持续增大而保持较低较为平稳的水平值。

其他参数不变,资本回报率期望μ为0.15,得到股权收益率随资本回报率标准差变化趋势(见图2)。

图2 资本回报率期望为0.15时股权收益率随资本回报率标准差变化趋势

如图2所示的股权收益率随资本回报率标准差变化规律,从四条曲线的相对位置来看,相同资本回报率标准差条件下,资产负债率越高,其股权收益率位置也就相对越高。可以理解为相同的资本回报率波动性条件下,较高的资产负债率能带来更高的股权收益率。

在每条曲线的变化趋势上,当资本回报率标准差为较小水平值区间内,对应的股权收益率却较高,而当资本回报率标准差增大超过一定范围时,股权收益率开始迅速降低,并随资本回报率标准差持续增大而保持较低较为平稳的水平值。

其他参数不变,资本回报率期望μ为0.07,得到股权收益率随资本回报率标准差变化趋势(见图3)。

图3 资本回报率期望为0.07时股权收益率随资本回报率标准差变化趋势

如图3所示,从曲线组观察,当资本回报率处于较小水平波动范围内,公司股权收益率依然处于较高水平值,而随着资本回报率标准差范围的逐渐增大到一定范围,股权收益率开始骤然下将;而后随标准差的继续增大,如资产负债率水平较大,则股权收益率开始随之不断增加,且资产负债率水平越高,增大的速度也越快。可以理解为,公司资产负债率较高水平时,如果公司的资本回报率较低且波动较小时,公司实际收益能力并不是十分可观,那么股权收益情况显然不会非常高。高负债,又不控制波动,那么公司自然受到影响,实际盈利必然减少,显然股权收益情况会开始下降,但是波动性高到一定程度,加之高负债率,则可能使得实际的收益有所提高,那么股权收益率就开始提高了。这里更多体现出了低资本回报率均值情况下,股权收益率随资本回报率标准差变动时的不稳定性。而在图1和图2中则体现出了高资本回报率均值条件下,股权收益率随资本回报率变化时较为稳定的特点。

3.股权收益率随资产负债率及金融性负债率的变化规律

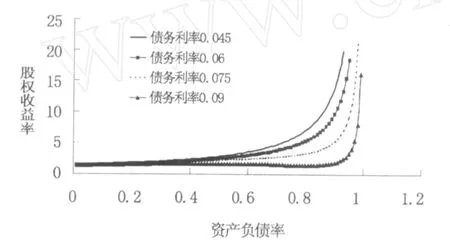

设定资本回报率的期望值μ以及标准差σ均为常数,在不同债务合约规定利率条件下,分析股权收益率随资产负债率变化规律。资本回报率期望取值μ为0.12,资本回报率标准差σ取固定值0.029,债务合约规定利率i分别取0.045,0.06,0.075,0.09,无风险利率k为0.0279,考察股权收益率随资产负债率变化规律 (见图4)。

图4 债务利率不同时股权收益率随资产负债率变化趋势

从图4可以得出,当资产负债率处于较低水平时,债务利率水平的差异并不会对股权收益产生较为明显的影响,而随着资产负债率水平的提高,股权收益率开始随着债务利率水平的差异而产生不同,并且债务利率越大,股权收益率随资产负债率增加而增加的量越小。当资产负债率上升达到一定水平时,债务利率成为制约股权收益率的主要因素。

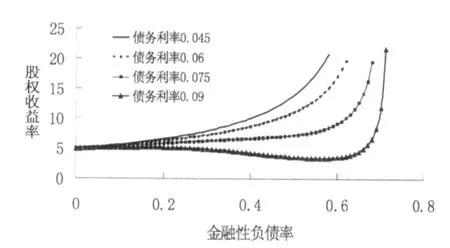

资本回报率期望取值μ为0.12,资本回报率标准差σ取固定值0.029,债务合约规定利率i分别取之0.045,0.06,0.075,0.09,无风险利率k为0.0279,考察股权收益率随金融性负债率变化规律 (见图5)。

从图5可以看出,在金融性负债率相同的条件下,当资产负债率处于较低水平时,债务率水平的差异并不会对股权收益造成较为明显的区别,而随着资产负债率水平的提高,股权收益率开始随着债务利率水平的差异而产生不同,并且债务利率越大,股权收益率随资产负债率增加而增加的量越小。从房地产企业实际出发,债务合约规定利率即为债务成本,其值越高,在公司盈利水平既定的情况下,对应股权收益率就越低。

从单条曲线来看,当债务利率较低时 (i=0.045,i=0.06,i=0.075),曲线呈现单调递增,即股权收益率随金融性负债率的增大而变大;当债务利率较高时 (i=0.09),曲线呈现单调递减,即股权收益率随金融性负债率的增大而变小,只有当金融性负债率极高的情况下,股权收益率才随金融性负债增大而提高。

从房地产企业实际出发,金融性负债主要是银行贷款,会产生利息,而经营性负债不会产生利息。在公司盈利能力既定的前提下,当债务利率较低时,举债带来的收益要高于债务成本,此时金融性负债的增大会提高股权收益;而当债务利率较高时,举债带来的收益低于债务成本,金融性负债的增加降低了股权收益。

图5 债务利率不同时股权收益率随金融性负债率变化趋势

从图4、图5中均可看出,在曲线末端,也就是资产负债率极高时,股权收益率随资产负债率的小幅提高急剧上升,这主要是由以下原因造成的:模型中假定不考虑资产负债率的高低,债务成本均相同,但在实际经济环境下,公司不可能以同样的成本不断地提高资产负债率,债务成本应当随着资产负债率的提高而有所增加。由于以上所述的模型缺陷,在资产负债率极高情况下,股权收益率也随之迅速提高。

4.股权收益率随债务利率的变化规律

资本回报率标准差σ取固定值0.029,无风险利率k为0.0279,资本回报率期望值μ分别取0.075,0.1,0.125,0.15,考察股权收益率随债务合约规定利率变化规律 (见图6)。

图6 资本回报率期望不同时股权收益率随债务规定利率变化趋势

如图6所示,当债务规定利率相同时,资本回报率期望值越高,对应的股权收益率就越高,也就是说当债务成本相等时,公司盈利能力越强,其股权收益率也就越高。

从单个曲线趋势来看,四条曲线均呈现单调递减趋势,即股权收益率随债务规定利率增大而降低。债务规定利率也就是公司举债的成本,在盈利能力相等时,股权收益率均随债务成本的增大而降低。

三、结 论

以上结合中国房地产企业经营中的资本结构特性,建立了房地产公司动态资本结构的模型,进而依据中国实际情况确定参数进行仿真,得到以下结论:当资本回报率处于较小水平波动范围内,公司股权收益率依然处于较高水平值,而随着资本回报率的标准差范围的逐渐增大到一定范围,股权收益率开始骤然下将,然后平稳上升一定水平的规律,并且资产负债率档位越高,收益率水平越不稳定。当资产负债率处于较低水平时,债务率水平的差异并不会对股权收益造成较为明显的区别,而随着资产负债率水平的提高,股权收益率开始随着债务利率水平的差异而产生不同趋势,当债务利率较高时,股权收益率随着资产负债率提高而降低;债务利率较低时,股权收益率随着资产负债率提高而增大。当资产负债率上升达到一定水平时,债务利率成为制约权益收益率的主要因素。

根据上述分析,公司的决策一般为:当公司盈利能力较弱时,公司将采取较高的资产负债率和较高的资本回报率标准差即提高公司盈利风险,来获得较高的股权收益率的预期。这将给债权人带来较大的风险,而给股东可能会带来较大收益。

当公司资本回报率期望较高时,即公司盈利能力较高时,公司努力保持相对较高的资产负债率和较低的资本回报率标准差来获得预期的股权收益率。

在公司盈利能力既定的前提下,当公司债务规定利率较低即债务成本较低时,公司通过增加金融性负债或者经营性负债均可提高股权收益率。

在公司盈利能力既定的前提下,当公司债务规定利率较高即债务成本较高时,公司可通过增加经营性负债提高股权收益率,而通过增加金融性负债不一定能提高股权收益率,甚至可能会降低股权收益率。

概括地说,这一领域未来进一步研究的方向主要有:(1)人的行为,比如股东、管理经营者和债券人等等,都在不同方面影响资本结构,而且随着对资本结构的认识,人们将会更加有意识地设计资本结构。所以在此文基础上,应该将人的行为对资本结构的影响考虑进去研究。(2)我国资本市场还存在不完善,而且房地产公司融资渠道比较单一,在融资受到限制的中国房地产公司资本结构研究将更有现实意义。

[1]Titman S.,R.Wessels.The determinantsof capital structure choice[J].Journal of Finance,1988,43(1):1-19.

[2]HarrisM.,Raviv A.The theory of capital structure[J].Journal of Finance,1991,41(6):297-355.

[3]Booth L.,V.Aivazian,A.Demirguc Kunt,V.Maksimovic.Capital Structures in Developing Countries[J].Journal of Finance,2001,56 (1):87-130.

[4]Fan J.P.H.,S.Titman,J.Garry.An International Comparison of Capital Structure and DebtMaturity Choices[R].Working Paper,2003.

[5]Cristopher Casey.Corporate valuation,capital structure and riskmanagement:A stochastic DCFapproach[J].European Journalof Operational Research,2001,(2):311-325.

[6]胡援成,姜光明.基于风险与收益对称的最优资本结构研究 [J].管理科学学报,2006,9(5):75-81.

[7]张海燕.中国上市公司资本结构影响因素研究 [J].财经理论与实践,2007,28(6):49-52.

[8]李定安,周健波.中国房地产上市公司债务融资影响因素新探 [J].经济与管理研究,2007,(10):63-69.

[9]Joseph P.H.Fan,Sheridan Titman.An International Comparison of Capital Structure and Debt Maturity Choices.SSRN WORKING PAPER. 2008.

[10]左志锋.市场条件、竞争状况与资本结构的关联研究 [J].财经理论与实践,2008,29(3):104-108.

[11]刘端,陈收.上市公司权益与负债双重融资决策实证研究 [J].管理科学学报,2009,12(1):125-136.

[12]马春爱.中国上市公司资本结构调整行为研究:一个财务弹性的视角 [J].财经论丛,2009,(6):80-85.

[13]杨华,陈迅,田洪刚.资本结构与经营绩效非线性关系研究—来自中国能源行业上市公司的经验证据 [J].财经论丛,2011, (1):101-106

[14]金文辉,张维.中国房地产公司动态资本结构研究 [J].财经理论与实践,2010,31(6):67-71.