关系型融资、信息生产与担保机构决策

2011-12-27何红渠雷新途

贺 勇,何红渠,雷新途

(1.中南大学商学院,湖南 长沙 410083;2.浙江农林大学经济管理学院,浙江 杭州 311300)

一、引 言

目前关于信用担保的理论文献主要是从信用担保增加信贷配给的可获得机制与信用担保体系建设及其对经济增长的影响等宏观角度展开的[1-2],从微观角度研究信用担保机构有效决策运营的文献还较少。近年来,研究意会信息生产的关系型融资理论已经引起了国内外学者广泛的兴趣。对关系型融资的理解,具有代表性的是“信息优势假说”。可是大部分学者往往只关注了银行的关系型融资制度。Berger and Udell(1995)发现银行在维持银企关系期间积累了大量的私有信息,并使用这些信息来优化他们之间的贷款契约[3]。但是,作为一种解决信息不对称问题的方式,关系型融资是否也可被非银行金融机构所采用?Carey et al(1998)认为就处理信息不对称问题而言,由银行来发放贷款还是由财务公司来发放贷款,实际上是相同的[4]。根据专业化效率原则,担保机构是通过生产适当的信息并以符合贷款人标准的格式呈交贷款人来解决中小企业信贷配给问题。然而,我国现行担保机构很少在信息获取上进行生产方式的转变来支持决策,在实务中,往往只是要求中小企业提供财务信息或要求企业主用个人资产做反担保并承担永久追偿责任来降低风险。本文正是基于以上现实并试图运用关系型融资理论研究担保机构的信息生产与担保决策问题。

二、信息类型、信息生产技术与关系型融资阶段性特征

1.信息类型与担保机构信息生产技术

作为保证债权实现的行为,信用担保是消除不对称信息的有效机制之一,它将贷款风险由信贷市场转移到了信用担保市场。可是,信息不对称所产生的逆向选择和道德风险等问题在信用担保市场上不仅依然存在,而且可能更加严重[5]。由于担保机构与银行的谈判地位并不相等,担保机构只能通过减少企业一方所导致的信息不对称来控制风险。

(1)数码信息与距离型融资

根据Berger and Udell(1995)的解释,数码信息 (codified information)是指依据客观标准编码量化和传递的“硬信息”,具有非人格化特征[3]。如企业的财务报表信息、资产抵押品和项目可行性分析报告等。青木昌彦 (2001)认为以数码信息为基础的融资契约就是距离型融资 (arm-length financing)[6]。由于中小企业的会计处理通常不够规范,也缺乏利益相关者对其财务数据进行审计和监督。所以,只有中小企业自身知道其真实的财务状况和偿债意愿。现行担保机构对担保项目风险评估与管理等决策制度完全是数码信息式的距离型融资制度,这无疑会遗漏许多有助于决策的意会信息。

(2)意会信息与关系型融资

意会信息 (tacit information)是指不易观察、难以编码量化和传递的“软信息”,这些信息具有强烈的人格化倾向,通常无法在公开市场上获得,而是通过长期的多渠道人际接触和多维度联系累积得来。担保机构的一个基本功能就是减少企业所有者和经营者相对于担保机构的信息优势,为了获得专有信息 (proprietary information),担保机构必须进行关系专用性投资,即通过与企业各方面的接触,从而更好地克服信息不对称。如果融资担保契约的签订预期会涉及到企业一定量的意会信息,则这种融资关系就或多或少地带有关系型融资的性质,担保机构可以获得相对于距离型借贷人(如股东、债券投资者等)无法获得的关于当地竞争环境、企业质量和业主素质与能力的专有信息,这些信息有别于按照会计制度提供的数码信息,更能准确地反映企业的状况和潜力,从而实现对中小企业的相机性担保。关系型融资所生产的各种关于企业及其项目的意会信息,在很大程度上可以部分弥补财务信息和抵押品所产生的信息缺口。

2.经济规范程度与关系型融资的阶段性特征

图1 关系型融资阶段性特征曲线图

根据社会规范的完善程度与企业的行为特征,我们可以划分出两种经济体系:一种是运行规范的经济,一种是运行不规范的经济。规范运行的经济表示的是一种市场化经济,市场相对成熟,企业行为规范,企业融资方式一般遵循所谓的“融资秩序理论”。此时的信息充分、编码程度高和容易被明确传递。在总体的信息集合中,数码信息占的比重更大,价值也要大于意会信息。信息主要嵌入于市场结构之中,担保机构无需通过关系型融资方式来获得意会信息。而在运行不规范的经济中,规则缺乏,企业行为很不规范,交易过程中的人为因素比重大。企业没有完整正确的财务数据,信息难以被编码,关系网络成为信息传递的主要途径,人际的社会互动是获取信息的主要方式。这时的总信息集合中,隐藏于社会结构中的意会信息的比重大于市场结构内的数码信息。在一个国家转型时期,不完善的金融市场不能充分地提供关于融资项目的信息[6]。因此,担保机构通过关系型融资来获得企业信息就显得十分有意义。Boot and Thakor(2000)认为随着企业信用水平上升,其主要融资方式的变化趋势是关系型融资—交易型融资—资本市场[7]。Berger and Udell(1998)也发现企业的信息不对称在其生命周期中是变化的,据此应进行不同的融资安排[8]。

图1给出的是一个关系型融资阶段适应性特征图。阶段Ⅰ,即企业初创期的资金来源主要靠原始积累与非正规融资;阶段Ⅱ,企业已经生存下来,符合钱德勒关于传统企业的规模都比较小的考察。这个时候中小企业借助关系型融资,可以缓和其在成长的特定阶段外源融资需求旺盛却又未达到外源融资条件这一矛盾。通过关系型融资,中小企业从原先仅靠非市场化的融资方式 (内源融资或亲友借款)过渡到市场化融资方式 (交易型借贷和资本市场融资)。阶段Ⅲ,企业的融资方式是距离型融资 (市场化融资)。Berlin and Mester(1996)指出随着企业发展壮大,发行证券等融资方式意义更为重大,关系型融资的价值下降[9]。

三、理论模型

我们在以前研究的基础上构建了一个担保机构信息生产与决策的模型[10]。担保机构需要获得足够的信息来支持对一个担保项目的决策 (X),以确定是值得去做 (X=1),还是必须放弃 (X= 0)。由于信息的种类和特征是不相同的,担保机构在进行担保决策时应该遵循信息的异质性假定。担保机构决策过程可以用如下函数形式表示:D=π+β+ε。

其中,π代表担保机构从潜在企业处所能获得的反担保物变现后的现金流小于担保额,即π< 0,这说明企业抵押或质押品是不够的,否则可以直接抵押或质押给银行获得贷款。同时,风险中性的担保机构为谨慎起见,首先将承保项目定位在不得不代偿的位置上。担保机构在经营过程中,项目无风险当然是好事,但更重要的是保证自己不能损失惨重。所以,π可视为担保机构设定的一个可以承受的亏损下限。β是数码信息所表明的担保机构承保的企业投资项目本身的现金流大小。企业投资项目现金流与担保额的大小关系需要担保机构收集到的数码信息来支持。这有三种可能情况,一是数码信息表明企业投资项目现金流大于担保额,我们用b表示;二是数码信息显示企业投资项目现金流小于担保额,我们用-b表示;还有一种可能是没有收集到相关信息0。从而,数码信息带来三个结果:{-b,0,b}。ε是意会信息所带来的对担保项目的可能收益,它是对担保项目低风险的额外证明。根据其特点,我们同样假定它分布于 {-a,0,a},在技术上,我们设定|a|>|π|。从逻辑上看,如果意会信息的价值小于担保机构预期风险报酬,担保机构就没必要收集意会信息。在此基础上,担保机构做出贷款承保决策的基本模型如下:

1.只考虑数码信息生产时的担保决策

担保机构生产数码信息至少有两条途径:一是从贷款企业处收集;一是通过市场手段收集。担保机构的数码信息生产得到三种可能结果:

(1)承保决策

在上述三种基本情况下,只有第一种情况是能够确定决策结果的,即:π+b+0>0。此时,b >-π。即担保机构生产的数码信息已经证明,承保这个项目带来的收益b超过了预期能够承受的最大损失额-π,这样,担保机构的决策结果就是:Χ=1。

(2)是否承保需要进一步信息

上述三种情况中还有三种结果表明在担保机构似乎需要拒绝承保,因为下列不等式显然成立:

但是,担保机构是否放弃这个担保项目并不肯定,这取决于多方面因素。一是担保性质的政策性,如我国大部分中小企业信用担保公司都属于政策性担保公司,具有提供准公共品的功能;二是民营担保机构有追求利润的动机;三是担保机构还有更高价值的意会信息有待开发利用。

2.只考虑意会信息生产时的担保决策

假设担保机构以概率p得到一个信息α,这意味着担保机构可以通过关系型融资方式得到承保决策的支持;以概率1-p得到一个信息 {-α,0},这表示担保机构没有得到支持,期望值记为(-α/2),p∈[0,1],则基于意会信息的担保机构收益为:pα+ (1-p)(-α/2)。此时,担保机构总的预期收益为:π+0+pα+ (1-p)(-α/2)。

如果,π+0+pα+ (1-p)(-α/2)>0,即α (3p-1)>-2π。由于π<0,所以,3p-1>0。

因此,我们可以得到,

也就是说,只要从关系型融资中反馈过来的信息符合式 (5)的原则,那么担保机构将选择承保。反之,则拒绝。依据式 (1),担保机构的选择如下:

这里,p的影响因素取决于担保机构对企业关系专用性投资,投资越大获得意会信息的概率也越大,反之则小。令担保机构关系专用性投资规模为s,那么,p=f(s),取一个简化形式:

γ0代表即使没有s的存在,也会存在着一定的因素使得概率p出现。γ1则代表s对p的边际贡献,即关系专用性投资每扩大一个百分点,会带来概率p的增加量。从关系型融资理论来说,γ1代表的就是担保机构与中小企业关系型融资制度建设的质量。在一个高质量的关系中,担保机构获取异质性信息的能力更强,从而能更有效地降低信息不对称。综合式 (6)和式 (7)得到,

式 (8)表明,如果担保机构的关系专用性投资规模s越大 (给定关系质量γ1),担保机构获得决策信息所支持的期望收益就越容易大于担保机构可以承受的亏损,同样,给定担保机构的关系专用性投资规模s,如果担保机构与中小企业的关系质量γ1越高,那么我们可以得出相同的结果。当然,如果担保机构的关系专用性投资规模越大,并且关系质量越高,那就是一种理想状态,担保机构会更加容易地作出担保决策并实施之。因此有:

命题1:给定担保机构与企业关系质量,担保机构在关系型融资中关系专用性投资规模s越大,就越容易寻求到担保决策信息的支持,并实施之。

命题2:给定担保机构关系专用性投资规模,担保机构与企业关系质量γ1越高,就越容易寻求到担保决策信息的支持,并实施之。

3.两种信息的共同作用

现在我们来分析意会信息和数码信息共同作用的效应。

(1)协同强化作用

如果担保机构同时收集到两种信息,根据以上分析可得到担保机构的总期望收益,

如果,π+b+ (γ0+γ1s)a+ (1-γ0-γ1s)(-a/2)>0

按上述原理化简得

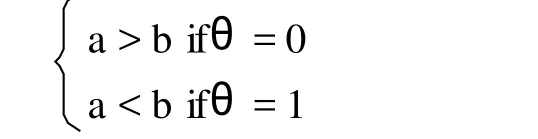

由于,0 命题3:在可能的情况下,担保机构同时收集数码信息和意会信息的效果,要比单独收集一类信息的效果好。 (2)经济规范程度与信息的价值变化 现在我们来处理式 (11),如果π-b+ (γ0+γ1s)a+ (1-γ0-γ1s)(-a/2) >0 化简得 式 (13)不像式 (12)那样明确,其含义取决于a与b的大小。我们知道,a和b分别代表意会信息与数码信息的收益。到底哪一个收益更大呢?这需要从经济规范程度来寻找启示。上文所述的两种经济类型其实代表着两个极端。现实中的经济既不会完全不规范,也不是完全规范的,即存在一个规范程度的问题。我们用θ表示经济规范性,θ∈[0,1]。当θ=1时,经济完全规范,信息蕴含于市场结构中;当θ=0时,经济完全不规范,信息蕴含于社会结构中。也就是说,每一种信息所带来的收益都是其所处经济规范性θ的函数。表达式为: 随着经济逐渐走向规范 (θ变大),意会信息的重要性相对下降 (a逐渐变小),它为担保机构带来的预期价值也就相对地变小;而数码信息的重要性则相对上升 (b逐渐变大),它为担保机构带来的预期价值则相对变大。同样的逻辑,当θ越接近于0时,a越大于b;当θ越接近于1时,b越大于a。所以,式 (13)只有当θ趋于0时才越有可能成立,即 当θ趋于1时,式 (13)就变成了如下情形, 不同经济体系导致信息的价值发生了变化,而担保机构的信息结构也发生了变化,带来了不同的决策结果,所以,我们可以得到如下命题: 命题4:在规范运行的经济中,担保机构的信息结构应以数码信息为主对决策进行支持,关系型融资的功效不会太显著;而在运行不规范的经济中,担保机构的信息结构应以意会信息为主对决策进行支持,关系型融资的作用将较为重要。 对担保机构来说,组织创新的核心是如何有效地传递揭示中小企业风险的有关信息,以利担保决策。目前担保机构在组织设计中存在的问题,一是揭示中小企业风险的信息难以有效传递和充分利用,二是项目尽职调查与评审过程中偏好数码信息而忽视意会信息。 担保机构对中小企业融资项目提供担保前,需要进行尽职调查和并依据收集到的信息进行风险评估。我国担保机构对项目前期调查的人员一般由业务人员 (所谓的A角与B角)组成,可是从风险控制的角度看,业务部门对风险的预测与控制能力较弱。潜在受保或在保企业反映给业务人员的信息可能是片面、零散、表面的,甚至是虚假的,业务人员很难区分。在风险管理部门进行风险评估时,也可能由于业务人员与风险管理人员在认知和理解上的偏差以及交流形式本身的局限,使得信息传递过程中存在遗漏。另外,A角和B角来自同一部门,他们为了争取到尽可能多的合同,则极易造成串谋。如果A角与B角分别属于业务部门和风险管理部门并负责前期调查,A角对项目进行全面的调查,B角重点关注项目的风险并核实A角调查内容的真实性,分别独立撰写实地调查报告。这样形成一种监督机制,既有利于防范业务操作风险,又可以全面收集企业信息掌握风险点,提高对借款人信息掌握的精确度。除A、B角的实地调查和撰写报告外,业务部、风控部等部门经理与公司老总也应该为建立与企业的长期合作关系参与对企业的实地考察,以便对企业与企业主有直观的感受和了解,掌握企业主的个人信息 (包括人品素质、个人能力、风险偏好等信息),方便对项目进行评判。因为数码信息显示好的企业投资项目也可能因个人能力欠缺或人的道德风险而失败。担保机构为获取更多诸如个人信息的意会信息对企业所进行的关系专用性投资恰好有助于揭示这类风险。从实际情况来看,受保企业在贷款担保期结束后的一段时间内都有再次申请贷款担保的愿望。而担保机构为获取意会信息所进行的关系专用性投资则可以减少后期信息收集成本,就其过去积极与借款企业接触的经验条件下,担保机构可预期的未来贷款的风险较小,这可以减少今后的担保决策成本。 在许多担保公司中,类似评审会的机构对担保项目有最后决策权。而评委的人员结构直接关系到评委对信息的摄取量以及对项目评价的水平与风险把关的能力。目前,在我国除较大规模担保机构外,评审会委员多数为兼职评委,如综合部门经理、市场部经理、财务经理等也担当兼职评委,由于他们对企业没有深入接触缺乏对企业的直观感受和了解,仅凭经验和格式化信息决策,就有可能导致决策时的两类错误:误拒与误受。因此,在评委构成方面,应尽可能纳入风险管理人员和业务系列人员,但必须定期对评委进行专业培训和资格考评。提升评审会信息摄取量,确保项目风险评判的技术能力,在特殊项目情况中,可同时以财务人员或市场人员等为补充。一言以蔽之,与关系型融资相适应的担保机构组织设计可以提高担保决策中的信息准确性。 作为银行事实上的前期信用调查与风险评估平台,信用担保机构在为银行和中小企业创造“双赢”的同时却增加了自身风险。在信息不对称的中小企业信用担保市场,信用担保机构处于高风险与高度不确定的环境中提供信用担保。金融的本质是风险评估、信息生产和借贷关系的建立,由于对信息交流的改进,关系型融资提高了担保机构决策的效果,同时也增加了中小企业的贷款可获得性。担保机构通过信息生产方式的改进与组织创新,发展与借款企业的关系,有利于担保机构对中小企业专有信息进行低成本收集,这同时减少了未来信息不对称的发生。本文创新性地把关系型融资理论应用到担保机构决策与风险控制分析,我们认为,我国担保机构与企业具有相同的文化和价值观,特别是对处于转型时期的以银行为主导的我国金融体系,关系型融资有广阔的应用前景。 [1]Mankiw,G.N.The Allocation of Credit and Financial Collapse[J].Quarterly Journal of Economics,1986,101(3):455-470. [2]Gale,W.G.Economic Effectsof Federal Credit Programs[J].American Economic Review,1991,81(1):133-152. [3]Berger,A.N.,and Udell,G.F.Relationship Lendingand Linesof Credit in Small Firm Finance[J].Journalof Business,1995,68(3):351 -381. [4]Carey,M.,Post,M.,and Sharpe,S.A.Does Corporate Lending by Banks and Finance Companies Differ?Evidence on Specialization in Private Debt Contracting[J].Journal of Finance,1998,53(3):845-877. [5]唐建新,陈冬,刘钢.中小企业异质性、信息分享及其融资问题研究 [J].经济评论,2010,(1):19-26. [6]青木昌彦著,周黎安译.比较制度分析 [M].上海:上海远东出版社,2001.308-328. [7]Boot,W.A.,and Thakor,A.V.Can Relationship Banking Survive Competition?[J].Journal of Finance,2000,55(2):679-713. [8]Berger,A.N.,and Udell,G.F.The Economicsof Small Business Finance:The Rolesof Private Equity and Debt Markets in The Financial Growth Cycle[J].Journalof Banking and Finance,1998,22(6-8):613-673. [9]Berlin,M.,Mester,L.J.For Better and For Worse:Three Lending Relationships[R].Business Review,Federal Reserve Bank of Philadelphia,Nov/Dec,1996,3-12. [10]贺勇.关系型融资、意会信息生产与商业银行信贷决策 [J].中南财经政法大学学报,2009,15(6):91-96.

四、组织创新、信息传递与担保决策

五、结 语