欠发达金融市场中羊群效应的理性模型

2011-12-19胡宇波张定胜

胡宇波,张定胜

(中央财经大学中国经济与管理研究院,北京100081)

欠发达金融市场中羊群效应的理性模型

胡宇波,张定胜

(中央财经大学中国经济与管理研究院,北京100081)

理论研究表明,发达金融市场的多维价格机制能够有效地防止羊群效应发生。本文基于欠发达市场的实际情况,建立了两个理性模型。最终证明当存在大量投机者且不能做空,或资本市场价格对资产价值存在正反馈时,市场价格机制的作用会被抵消,羊群效应随即发生,形成资产泡沫。

羊群效应;欠发达金融市场;投机者;做空;价值反馈

1 简 介

关于羊群效应的研究开始于20世纪90年代。为了研究羊群效应与金融危机之间的关系,1992年的三篇文献创立了这方面的基础模型[1-3]。这类模型的特征是:经济人依次决策并拥有私人信息,可以观察到前人的交易记录,在理性决策后,完全忽略私人信息而跟随趋势行动。这种从众现象被定义为“羊群效应”。模型中假定资产的市场价格不发生变化,最终证明羊群效应出现的概率严格大于0。

Avery和 Zemsky[4]对模型进行了修改。他们发现,资产价格不变的假设不符合金融市场的实际情况,故引入了价格机制,最终得出结论:当价格机制的维度大于不确定性的维度时,羊群效应不会发生。同时,Smith和 Sorensen[5]也从信号强度的角度说明羊群效应不会造成资产泡沫。另外,Lakonishok、Shleifer和 Vishny[6],Grinblatt、Titman 和Wermers[7],Wermers[8]等的实证研究,以及Cipriani和Guarino[9]等的实验研究也发现在发达市场中羊群效应并不十分显著,这与理论模型的结论相符。

但是,欠发达市场的情况与发达市场有很大不同,投资者的从众行为十分明显,“追涨杀跌”现象严重,资产价格波动剧烈,存在大量的资产泡沫。这说明,欠发达市场可能存在某些独特结构,这些结构能够抵消市场定价机制的作用,最终造成羊群效应。

本文通过研究,从两个角度构建模型,解释了欠发达市场中存在羊群效应的原因。一是市场中有大量不能做空的投机者,在投机行为不断积累的过程中,价值投资者会被逐渐挤出市场,同时这些投机者会彼此跟风投机,最终推高资产价格,形成资产泡沫;二是资本市场价格对资产价值存在正反馈,这种正反馈能够抵消价格机制的作用,最终造成羊群效应。

文章的主体部分是模型,首先按照经典模型的框架构建基本架构并进行基础分析,然后分别从两个角度引入假设,证明结论。最后进行总结。

2 模 型

2.1 模型基本架构

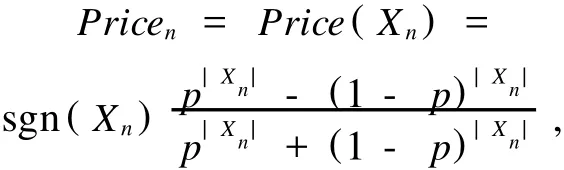

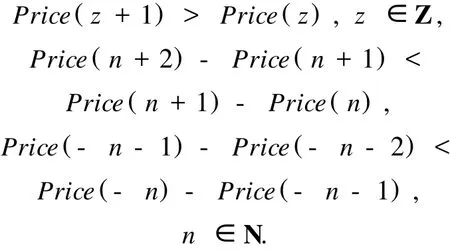

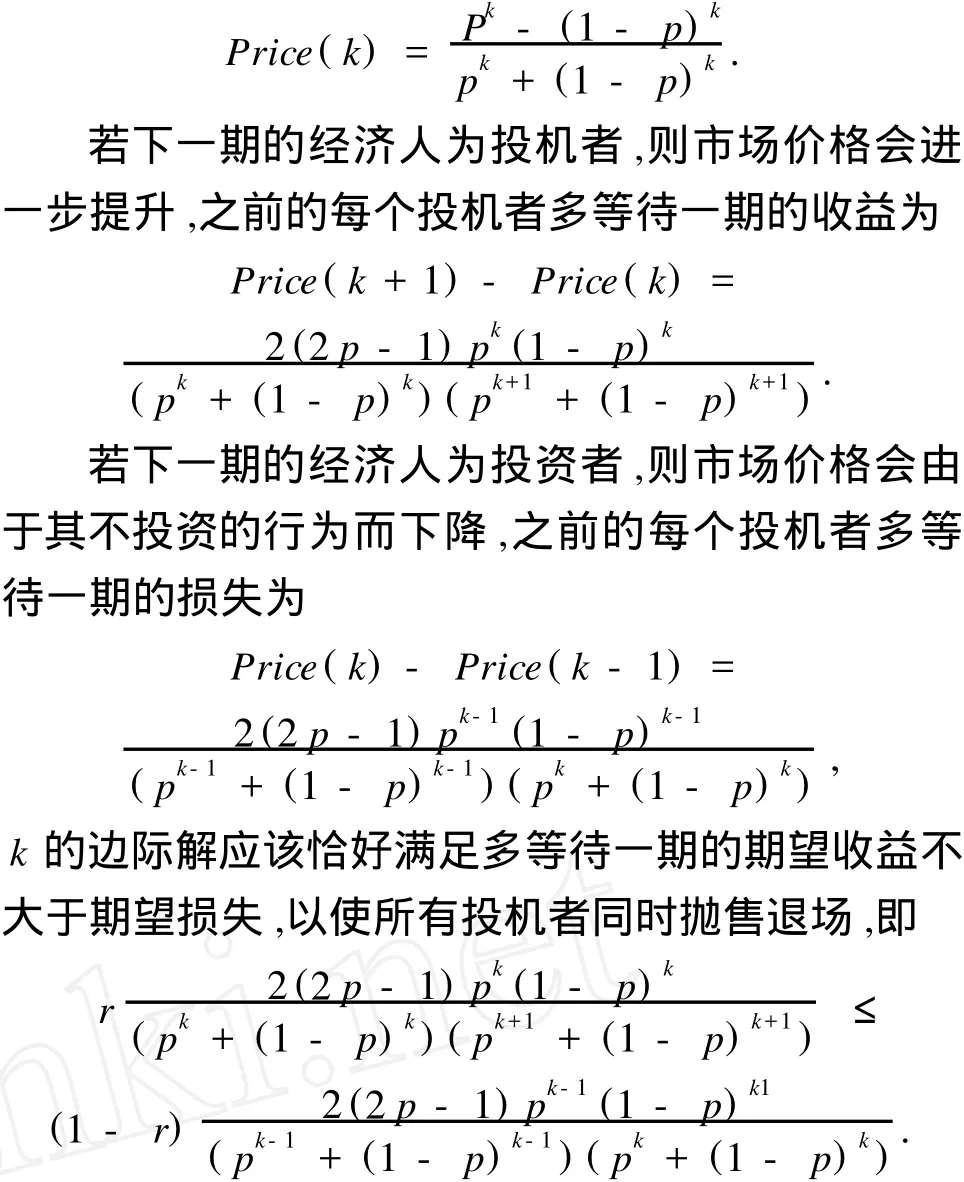

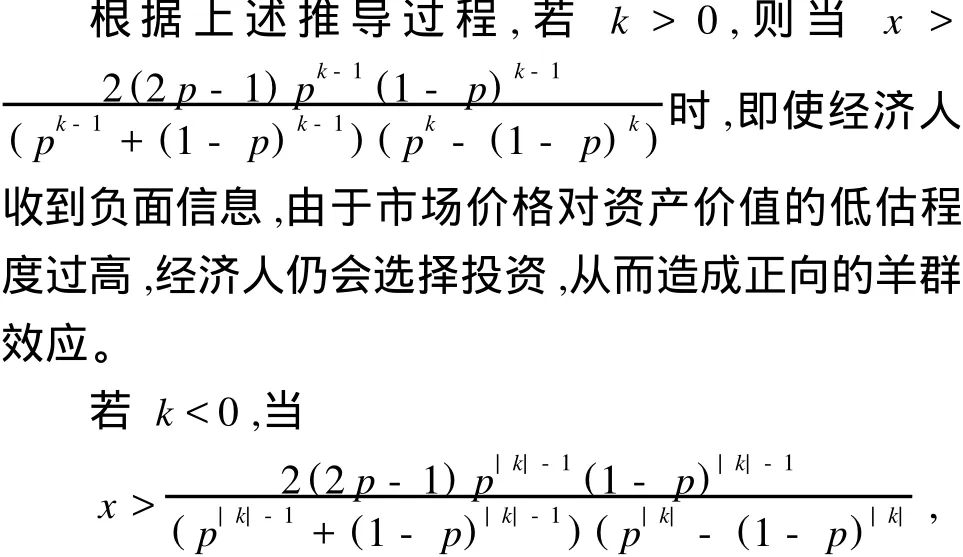

假设存在一种真实价值为 V的资产,P(V=1)=P(V=-1)=1/2。A1,A2,A3,……是一列风险中性的投资者,他们依次决定是否投资。关于V的取值,An可以收到私人信息 Vn,且 P(Vn=1|V=1)=P(V=-1/V=-1)=p, n所有随机变量均相互独立。每个经济人都能看到前人的投资行为,但是无法得知其他人的私人信息。 如果没有价格机制,Price≡0,不存在任何投资成本,即可得到经典模型的结论:①当某人进行决策时,如果前人选择“投资”与“不投资”的人数差大于等于2的话,此人就会“模仿”多数人的行为,出现羊群效应;②羊群效应不出现的概率随着参与人数的增加趋向于0;③出现羊群效应后,人们决策错误的概率严格大于0。 下面引入价格机制。用 Hn表示到 n期为止的历史投资行为,假设市场根据已有的交易记录调整均衡价格,有 Pricen=E(V|Hn)。由于私人信息的不可见性以及市场定价的供求驱动性,假设市场在定价时把 An投资的行为等价于 Vn=1,而把 An不投资的行为等价于Vn= -1。考虑到随机变量的独立性,由贝叶斯公式知,市场定价结果只取决于历史投资次数与不投资次数的差,称此值为“净投资次数”,可为负值,n期值记为 Xn。用 Price(Xn)表示市场定价函数,有 其中sgn()为符号函数,自变量非负时取值为1,否则取 -1。分析此函数,可知其单调递增,且递增幅度随着自变量绝对值的增加递减,即 文献已经证明,在这种价格机制下,不会出现羊群效应。 2.2 投机者不能做空模型 假设在经济人中存在一定的投机者。与一般的投资性经济人不同,投机者的交易行为不是一次性的。假设 At是一名投机者,那么,他在 t期按照Pricet进行投资决策后,可以在 t+k期与 At+k同时按照 Pricet+k进行一笔反向的操作以获利离场。由于投机行为的匿名性,假设投机者的身份永远不会被其他人发现。另外,市场在定价时,无法区分投资行为与投机行为,即对市场来说,一次投机行为相当于多了一名投资者的交易历史,当投机行为结束以后,正反两次操作将互相抵消,不会再对市场定价产生影响,这就意味着投机者只在离场之前对定价有直接影响。每一期投机者出现的概率都是 r,且投机者的出现事件互相独立。 假设投机者不能做空,有下述引理1、2,以及定理1。 引理1:存在投机者,且只能做多的情况下,当历史投资数达到某一临界值后,所有后续投资者被全部驱逐出场,不再参与投资,只有投机者继续投资。且此临界值随投机者出现概率的增加而减小。 证明: 对于投机者来说,不论出现在哪一期,收到怎样的私人信息,由于 Price(Xn)是一个单增函数,因此,他都至少可以通过选择做多,使得 Xt+1=Xt+1,从而通过在 t+1期反向操作获利 Price(Xt+1)-Price(Xt)。因此,投机者必然会做多,也就是选择投资。投机者唯一需要考虑的是,等待多少期以后,在什么情况下离场。 再考虑投资者的行为。由于市场定价时不区分投机者和投资者,同时投机者一定会采取投机行为,所以“净投资次数”一定是虚高的,即市场定价较资产真实期望值偏高,存在资产泡沫。设历史上有 m次投资行为,则当 m小于某个临界值N时,资产泡沫的期望值较小。这种情况下,投资者如果收到“+1”的私人信息,其选择投资的期望收益会大于当期的资产泡沫期望值,他会选择投资;收到“-1”的私人信息则显然不会投资。这时,投资者的行为会完全反映其私人信息。 但当 m超过临界值N后,即使投资者收到“+1”的私人信息,由于资产泡沫的期望值增加,其投资的期望收益会小于资产泡沫的期望值,投资者不再进行任何投资行为,被驱逐出场。 考虑到市场价格由净投资次数唯一决定,N应该是历史不投资次数n的函数 N(n)的解析式不易得到,但由于 N(n)=0时,不等式不成立,N(n)→∞时,左边小于 0,且左边递减,因此必有最小整数解。 同时,由于 r代表投机者出现的概率,可以证明,投机者出现概率越高,驱逐投资者所需要的投资数临界值就越小。 引理 2:存在投机者,且只能做多的情况下,当r大于某个大于1/2但小于 p的临界值时,投机者投资后不会立刻离场。若 r小于 p,他们会等到市场价格上涨到某一临界值后集体抛出退场;若 r大于等于 p,则在不考虑资金成本的情况下,投机行为永远不会停止,资产泡沫也不会破裂。 证明: 由于投机者一定会选择投资,当其出现概率大于1/2时,由大数定律,可以预计市场会不断上涨,因此,投机者不必担心无法获利。在这种情况下,投资者很快就会被驱逐出场(投机者一定会等到所有投资者出场以后才可能退出,因为这样会由于投机比例的提升获得更高的收益)。此后出现的投资者全部选择不投资,投机者全部选择投资(投机)。由于投机者的期望数量大于投资者,市场价格必将不断上扬。 但假设当期的净投资次数为 k>0,则有 可知,当 2p2-2p+1 定理 1:存在投机者,且只能做多的情况下,会出现羊群效应,同时造成资产泡沫。 证明: 所谓羊群效应,并不一定意味着所有投资者都选择放弃私人信息(有论文称这种情况为信息惯性,英文是 Informational Cascade。Gale[10]、Celen和Kariv[11]对这两个概念进行了区分)。只要出现部分放弃私人信息的行为趋势,就可以称为羊群效应。本文把这种羊群效应称为非惯性羊群效应。 在模型框架下,投机者永远选择投机,从不考虑私人信息,这就已经构成了羊群效应;当 r>2p-2p+1时,这种羊群效应会造成资产泡沫,并且会产生资产价格不断上升,投机者同时抛盘获利,泡沫破裂,资产价格暴跌,后续投机者再继续炒作的周期性现象;当 r的值大于私人信息的准确度 p时,由于市场中投机者过多,资产泡沫将永远无法破裂(这是模型中的理想情况,事实上,只要引入资金成本或者交易成本,由于持续投机的边际收益趋于0,就可以避免这种情况发生,资产泡沫终会破裂)。 可见,欠发达市场存在大量投机者且不能做空的特殊结构会导致羊群效应的发生,并产生严重的资产泡沫。 如果允许做空,则由于连续做多、做空边际收益递减,反向投机收益更大,因此不会发生上文所述的羊群效应。本文只考虑引起羊群效应的特殊结构,对这一情况不做深究。 2.3 资本市场价格对资产价值正反馈模型 去掉存在投机者的假设,转而考虑由于欠发达市场资本价格对资产价值的影响造成的羊群效应。 仍然采用开头的设定,经济人依次决策,市场定价方式为 Pricen=E(V|Hn)。假设此时市价为Price(k),那么,如果经济人收到“+1”的私人信息,在他看来,E(V)=Price(k+1)>Price(k),如果他收到“-1”的私人信息,在他看来,E(V)=Price(k-1) 也就是说,如果想要这个经济人在收到“-1”私人信息的时候选择投资,则至少需要有 Price(k)-Price(k-1)的补贴。如果经济人选择投资带来的附加价值超过这个限额,就会发生羊群效应。 考虑到欠发达市场资本融资对实体经济的巨大推动作用,资本价格对资产价值有较大影响,这种附加补贴很可能出现,故采用如下假设构建模型。 假设资本市场的波动对资产价值存在正反馈效应,即当资产的市场价格快速提升时,其基本面价值也会随之提升,反之则会下降;但市场定价在短期内只取决于供求情况,无法反映资产基本面价值的变动。 设反馈系数为 x>0,由于初期的均衡价格为0,资产基本面价值为真实价值 V,且 P(V=1)=P(V=-1)=。则当某期市场价格为 Price(k)时,将对 V产生大小为x·Price(k)的反馈(这个反馈也可以是负值),即 P(V=1+x·Price(k))=P(V=-1+x·Price(k))=。 此时,经济人收到“+1”的信号,就意味着资产价值为1+ x·Price(k),收到“-1”的信号则意味着资产价值为 -1+x·Price(k)。 由于有了这个反馈,如果市场价格不断高涨,则市场定价就会低估资产价值,反之则会高估资产价值,从而有可能出现足够的补贴,以促使经济人作出羊群效应的决策。 事实上,我们只需要考虑市场价格为 Price(k)>0时,下一个经济人收到“-1”私人信息后,对 V的期望能否大于Price(k)即可。Price(k)<0的情况可类似得到。 假设之前从未出现过羊群效应,则由于各随机变量的独立性,在此经济人看来,前人相当于收到了k个“V =1+x·Price(k)”的私人信息②。当他收到“V=-1+x·Price(k)”的私人信息后,等价于收到了 k-1个“V =1+x·Price(k)”的私人信息。考虑资产的期望价值,有 可进一步得到定理2。 定理2:当资本市场对基本面存在正反馈效应时,出现羊群效应的概率严格大于0。若反馈系数大于1,则羊群效应必然会从第二期就出现。一旦出现羊群效应,就永远不会停止。 证明: 会类似地出现负向的羊群效应。因此,此限值应该是 应当注意,此限值随着 |k|的增大不断减小(分母变大,分子变小),因此,一旦发生一次羊群效应,之后的所有经济人也都将满足羊群效应的触发条件,羊群效应永远不会停止。 所以,我们可以求出要想保证羊群效应一定发生所需要的最小的 x值。即假设第一个经济人收到了正向的私人信息,对第二个经济人来说,k=1。有 这就是说,只有当 x>1时,羊群效应才必然发生。 同时,当 k→∞时,此限值趋于0。因此,只要x>0,即存在正反馈,羊群效应就一定有可能发生;由于满足条件的 k值可以唯一确定,因此出现羊群效应的概率严格大于0。 本文针对欠发达金融市场的独特性,从两种现实中存在的现象出发,建立模型,成功分析了羊群效应的生成原理。发达市场羊群效应不显著的根本原因在于市场成熟,价格机制稳定。多维的价格机制很好地反映了经济人的私人信息降低羊群效应发生的可能。所以,欠发达市场之所以会发生羊群效应,是因为其结构不健全,同时由于处于经济发展的腾飞阶段,资本市场融资对于实体经济具有很大的推动力。 因此,针对这些实际情况,本文设计了两个模型。 第一个模型是存在大量投机者,且不能做空。这很符合中国的实际情况。即使现在初步放开了股指期货做空机制,仍有杠杆率等限制,同时现货市场也不许卖空。经过推导,发现在这种情况下,价值投资者最终会被投机者“挤”出市场,而投机者会表现出明显的羊群效应,扎堆投机,在市价高企后,集体抛出退场。这很好地描述了中国等新兴资本市场剧烈波动的状况。 第二个模型是资本市场对基本面的正反馈。对于欠发达市场来说,由于处于经济高速发展的阶段,因此,资本积累的效率很大程度上可以影响到实体经济的扩张。所以,本文进行了这种假设,并最终得到“出现羊群效应的概率严格大于0,当反馈系数大于1时,必然出现羊群效应”的结论。 本文认为,这两个模型可以较好地解释欠发达市场出现羊群效应的原因。但是由于欠发达市场的实际情况非常复杂,可能还存在其他引起羊群效应的特殊结构。因此,未来的研究可以致力于深入挖掘相关理论模型。另一方面,也可以通过实证数据对模型理论进行检验。 [1]Banerjee A.A simple model of herd behavior[J].Quarterly Journal of Economics,1992(107):797-818. [2]Bikhchandani S,Hirshleifer D,Welch I.A theory of fads,fashion,custom and cultural change as informational cascades[J].Journal of Political Economy,1992(100):992-1026. [3]Welch I.Sequential sales,learning and cascades[J].Journal of Finance,1992(47):695-732. [4]Avery C,Zemsky P.Multidimensional uncertainty and herd behavior in financial markets[J].American Economic Review,1998(88):724-748. [5]Smith L,Sorensen P.Pathological outcomes of observational learning[J].Econometrica,2000,68(2):371-398. [6]Lakonishok J,Shleifer A,Vishny R W.The impact of institutional trading on stock prices[J].Journal of Financial Economics,1992(32):23-43. [7]Grinblatt M,Titman S,Wermers R.Momentum investment strategies,portfolio performance,and herding:a study of mutual fund behavior[J].American Economic Review,1995,85(5):1088-1105. [8]Wermers R.Mutual Fund Performance:An empirical decomposition into stock-picking talent,style,transantions costs,and expenses[J].Journal of Finance,2000,55(4):1655-1695. [9]Cipriani M,Guarino A.Herd behavior in a laboratory financial market[J].American Economic Review,2005,95(5):1427-1443. [10]Gale D.What have we learned from social learning?[J].European Economic Review,1996,40:617-628. [11]Celen B,Kariv S.Distinguishing informational cascades from herd behavior in the laboratory[J].American Economic Review,2004,94(3):484-498. Rational Models of Herd Behavior in Developing Financial Markets HU Yubo,ZHA NG Dingsheng The herd behavior literature proved that the multi-dimensional price mechanism of developed financial markets could effectively prevent the occurrence of herd behavior.Based on the actual situation of developing markets,this paper built two rational models.Finally,the paper proves that the effects of price mechanism are invalid,herd behavior occurs,and asset bubbles are formed if there are a lot of speculators who cannot short sale or there is a positive feedback from the market price to asset value. herd behavior;developing financial markets;speculator;short sale;value feedback F830 A 10.3969/j.issn.1673-1646.2011.01.010 1673-1646(2011)01-0036-05 2010-07-20 胡宇波(1985-),男,硕士生,从事专业:金融学。

3 总结

(China Economics and Management Academy,Central University of Finance and Economics,Beijing100081,China)