高新技术企业引入风险投资绩效的管理熵评价

2011-12-16王玉冬

王玉冬,王 婧

(哈尔滨理工大学经济学院,黑龙江 哈尔滨 150080)

高新技术企业引入风险投资绩效的管理熵评价

王玉冬,王 婧

(哈尔滨理工大学经济学院,黑龙江 哈尔滨 150080)

基于管理熵建立了高新技术企业引入风险投资绩效评价指标体系,结合实例给出管理熵评价方法和结果分析。为高新技术企业系统掌握引入风险投资的绩效,发现存在的不足,提高风险投资资源的利用率和企业管理水平,从而发挥引入风险投资的最大效用具有重要作用。

高新技术企业;风险投资;绩效评价;管理熵

高新技术企业高风险、高成本、高收益的特性决定了其融资的特性:资金需求大、抵押物少、信用级别难以评定和投资回报丰厚,风险投资 (Venture Capital)是高新技术企业一种重要的融资方式也是一种主动参与式的权益性投资方式,除了为高新技术企业提供资金,还能将先进的管理理念、经营经验及知识信息等注入高新技术企业[1]。目前,国内外从风险投资机构的角度对风险投资绩效的研究较多,而对高新技术企业引入风险投资绩效的研究很少,但高新技术企业引入风险投资绩效的研究是提高风险投资利用率的关键[2]。

高新技术企业引入风险投资后,如何合理配置风险资本,提高高新技术企业对风险投资的利用率,加强高新技术企业引入风险投资后的研发能力和产出能力,都需要参考客观的标准,这就涉及高新技术企业风险投资融资的绩效评价。有针对性的风险投资融资绩效评价指标体系,可以改善企业引入风险投资后的经营管理,帮助企业实现风险投资融资的效益。通过对高新技术企业风险投资融资绩效的评价,企业管理者可以了解引入风险投资的强项和弱项,促进企业引入风险投资后的均衡发展,提高企业风险投资融资的绩效。

一、高新技术企业引入风险投资的作用

根据美国风险投资协会,Venture Capital是由职业金融家投入到新兴的、迅速发展的、有着巨大竞争潜力的企业中的一种权益资本投资[3],具有发展潜力但缺乏资金的高新技术企业是风险投资的主要投资对象。风险投资是高新技术企业最青睐的一种融资渠道,高新技术通过风险投资除引入雄厚的资本,风险投资家多年累积的信息、人脉、声誉及管理经验[4]之外,还能拓宽企业的融资渠道,促进企业技术创新,提高企业内部管理水平,亦会得到消费者、供应商、竞争者和政府的关注,这无疑会提高高新技术企业在本行业的影响力。因此,引入风险投资的高新技术企业的成长速度远远高于普通高新技术企业。

二、高新技术企业引入风险投资绩效管理熵评价的优势

熵代表管理组织内部的混乱程度,熵越低混乱程度越低,管理效率就越高,管理组织绩效就越高。而在相对独立的组织运动中,管理的制度、方法、政策的有效能量总是逐渐减少,管理效率总是逐渐降低[5]。基于管理熵管理组织绩效的提高依赖于能够带来熵降的因素[6],不同高新技术企业引入风险投资的形式和效果不同,但其目的和动机是一致的,这就要求风险投资绩效评价要从本质上揭示企业与引入风险投资相关的发展变化。唯物辩证法认为内因是事物存在的基础和发展的源泉和动力,外因是事物发展变化的条件。基于管理熵,管理组织内部引起熵降因素是管理组织从混乱到有序进化的根本因素,管理组织外部引起熵降的因素是管理组织从混乱到有序的必要条件[7]。

因此,基于管理熵从高新技术企业管理的角度评价企业的绩效,能够从影响企业引入风险投资绩效的众多因素中抽取出带有共性特征的关键因素——本质与必要条件,以此来判断风险投资系统的发展状态,使绩效评价更科学、深入、客观,且管理熵值易于计算和比较,可行性强,应用简单。

三、高新技术企业引入风险投资绩效评价指标体系的设计

(一)指标体系设计原则

(1)突出负熵原则。本文基于管理熵来评价高新技术企业引入风险投资的绩效,所以指标的设计必须与熵紧密联系,要选能够衡量风险投资组织负熵大小的指标。

(2)服务主体原则。本文指标体系的评价主体是引入风险投资的高新技术企业,指标评价的目的要与高新技术企业价值最大化的目标相一致,指标体系的设计要为高新技术企业管理服务。

(3)追本溯源原则。由于报表数据是企业一定时期内综合经营成果的体现,高新技术企业引入风险投资会对报表数据有影响,但报表数据并不能反映高新技术企业引入风险投资的绩效情况,所以评价指标的设计需要追本溯源选择指标。

(二)评价指标的选择

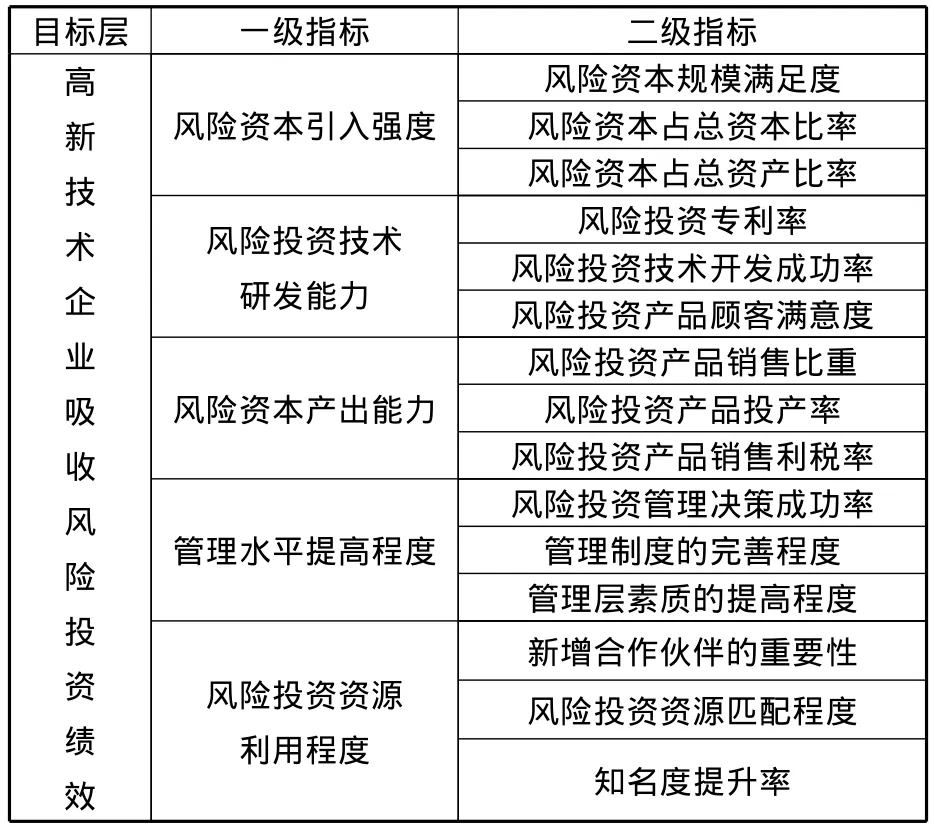

基于管理熵,高新技术企业引入风险投资为一项相对独立又未达到平衡状态的管理组织活动,影响企业引入风险投资绩效的本质因素为组织内部因素。组织内部因素是组织存在的根本因素,组织外部因素是依托于组织内部因素,有助于组织发展的外部条件。根据指标设计的原则和风险投资融资模式的特点,从风险投资组织内部和外部因素来选择评价指标。组织内部因素为企业管理水平提高程度、风险投资技术的研发能力、风险资本的产出能力,组织外部因素为风险资本的投入强度和企业对风险投资资源的利用。这些积极因素向风险投资组织注入有益的负熵,使管理组织内部发生熵降,熵越低风险投资融资的绩效就越高。

管理水平提高程度是高新技术企业引入风险投资后,由于风险投资家帮助企业设计营销计划、制定发展策略、挑选高级管理人才等使企业综合管理水平的提高程度。选择管理决策成功率、管理制度完善率,管理者素质的提高程度来测度。风险投资技术研发能力是高新技术企业引入风险投资后的技术研发能力。选择风险投资专利率、技术开发成功率及风险投资产品顾客满意度来测度。风险资本的产出能力是风险投资项目的产出能力,选择高风险投资产品销售比重、风险投资产品投产率及风险投资产品销售利税率来测度。

风险资本引入强度是高新技术企业风险投资融入资本的相对规模和力度。若风险资本能够满足企业资金需求,且与企业自身资本及资产规模相比比重较大,则风险资本能够带来的熵降也就越多,绩效就越好,选择风险资本规模满足度、风险资本占总资本比率、风险资本占总资产比率来测度。理想状态下的风险投资家也是成功的企业家、金融家及战略家,他们具有金融和市场方面的宝贵经验和庞大的关系网络[8]。风险投资资源利用程度是高新技术企业引入风险投资后对风险投资家社会关系及行业影响力等社会资源的利用程度。选择新增合作伙伴的重要性、风险投资资源匹配程度、知名度的提升率来测度。

基于管理熵的高新技术企业引入风险投资绩效评价的指标体系,如表1所示。

表1 高新技术企业引入风险投资绩效评价指标体系

(三)指标内涵与测算方法

(1)风险资本规模满足度,是企业引入的风险资本的规模对企业预计资金需求总量的满足程度。反映与企业资金需求总额相比,企业引入风险资本的相对规模。风险资本规模满足度=风险资本总额/企业预计资金需求总额。(2)风险资本占总资本比率,是企业引入的风险资本占企业所有者权益的比重。风险资本占所有者权益比率=风险资本总额/所有者权益总额。(3)风险资本占总资产比率,是企业引入的风险资本占企业总资产的比重。风险资本占总资产比率=风险资本总额/资产总额。(4)风险投资专利率,是企业引入风险投资后获得的专利技术数量占全部专利数量的比率,反映高新技术企业引入风险投资后的技术实现能力。风险投资专利率=引入风险投资后获得的专利数量/企业全部专利数量。(5)风险投资技术开发成功率,反映风险项目技术开发能力的实效性。风险投资技术开发成功率=引入风险投资后已成功研发的技术数量/研发技术总量。 (6)风险投资产品顾客满意度,是顾客对风险投资研发产品的市场认可程度。风险投资产品顾客满意度=问卷调查中满意的人数/问卷调查总人数。(7)风险投资产品销售比重,反映风险投资的技术创新收益。此指标为定量指标,风险投资产品销售比重=风险投资产品的销售额/高新技术企业所有产品总销售额。(8)风险投资产品投产率,反映所投风险资本的产出能力。此指标为定量指标,风险投资产品投产率=已投入市场的产品数量/风险投资项目全部研发产品的数量。(9)风险投资产品销售利税率,反映高新技术企业风险投资项目的收益水平和对国家财政的贡献程度。风险投资产品销售利税率=(风险投资产品利润+风险投资产品税额)/风险投资产品收入额。(10)风险投资管理决策成功率,是风险投资家参与的企业管理决策中,决策成功率。风险投资管理决策成功率=风险投资家参与管理决策成功次数/风险投资家参与管理决策总数。(11)管理制度的完善程度,是风险投资家参与企业管理活动后,企业管理制度的完善程度。由企业管理层打分后选取打分的均值作为指标分值。(12)管理层素质的提高程度,是风险投资家参与企业管理活动后,企业管理层整体素质的提高程度。由企业管理层打分后选取打分的均值作为指标分值。(13)新增合作伙伴的重要性,是风险投资家为企业新建的供应商、代销商等合作伙伴对企业发展的重要程度。由企业管理层打分后选取打分的均值作为指标分值。(14)风险投资资源匹配程度,是风险投资家的知识、经验、人际等资源与企业自身资源的匹配程度。由企业管理层打分后选取打分的均值作为指标分值。(15)知名度提升率,由风险投资机构带来的企业知名度的提升程度。指标分值采用问卷调查方法获得,知名度提升率=通过风险投资机构了解企业的人数/了解企业的总人数。

四、高新技术企业绩效的管理熵评价方法

(一)指标权重的确定

根据高新技术企业的行业特征及风险投资融资模式的特点,结合众多高新技术企业引入风险投资的案例,通过咨询多个高新技术领域的企业管理专家与风险投资家,采用问卷调查法确定判断矩阵,运用AHP法,得出了各指标权重,并进行一致性检验,λmax=5.0916,C·I=0.0229;C·R·=0.0229/1.12=0.0204<0.1;各指标权重为:k11=0.1187,k12=0.1258,k13=0.0880,K21=0.0761,k22=0.1023,k23=0.0922,k31=0.0632,k32=0.0576, k33=0.0815, k41=0.0523,k42=0.0361, k43=0.0477, k51=0.0218,k52=0.0188,k53=0.0179。

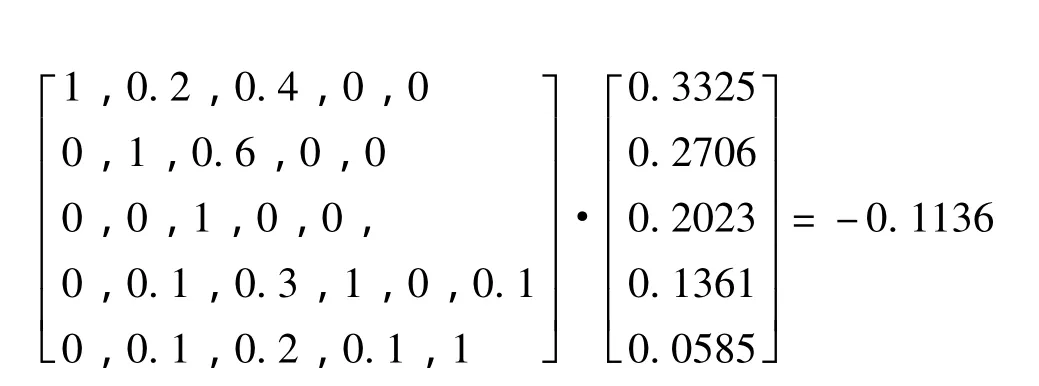

(二)影响力矩阵的确定

由于各评价因素并不是完全独立的,有些因素之间存在互相影响,为了使评价结果更加合理,需要构造各一级指标影响力矩阵。本文选用德尔菲法确定各影响因子数值,影响因子数值由0到1,表示影响力从无影响到线性相关。首先,成立10人的专家组,其中包括5名不同高新技术企业的管理者,5名风险投资行业的专家。其次,给专家分发影响因子调查表进行第一轮打分,打分完毕后,收集调查表,组织专家组针对有异义的部分进行讨论,并进行第二轮打分。以此类推,直至打分值没有异义。取最后一轮分值作为影响因子的数值,影响力矩阵如表2所示。

表2 影响力矩阵

(三)T公司各指标数据的采集与处理

T公司是一家专业从事集移动电话的研发、制造及销售服务的高新技术企业,2008年引入Y投资集团5.3亿元的风险投资。根据2008年至2011年凤凰财经网、中国风险投资网及T公司主页的数据及其他相关资料,计算得出各定量指标分值,定性指标分值为专家打分的均值,打分规则如表3所示。

15个二级指标原始分值分别为:X11=0.82;X12=0.41;X13=0.35;X21=0.64;X22=0.56;X23=0.73;X31=0.59;X32=0.43;X33=0.38;X41=0.87;X42=0.25;X43=0.32;X51=0.88;X52=0.46;X53=0.23。

应用公式Xij·=0.4(Xij-minXij)/(max-Xij-minXij)对指标数据进行处理,处理后的15个二级指标分值分别为:X11·=0.41;=0.25;=0.21;X21·=0.29;=0.18;=0.22;X31·=0.28;X32·=0.24;X33·=0.16;X41·=0.41;X42·=0.12;X43·=0.15;=0.39;X52·=0.18;X53·=0.04。

(四)T公司管理熵值的计算

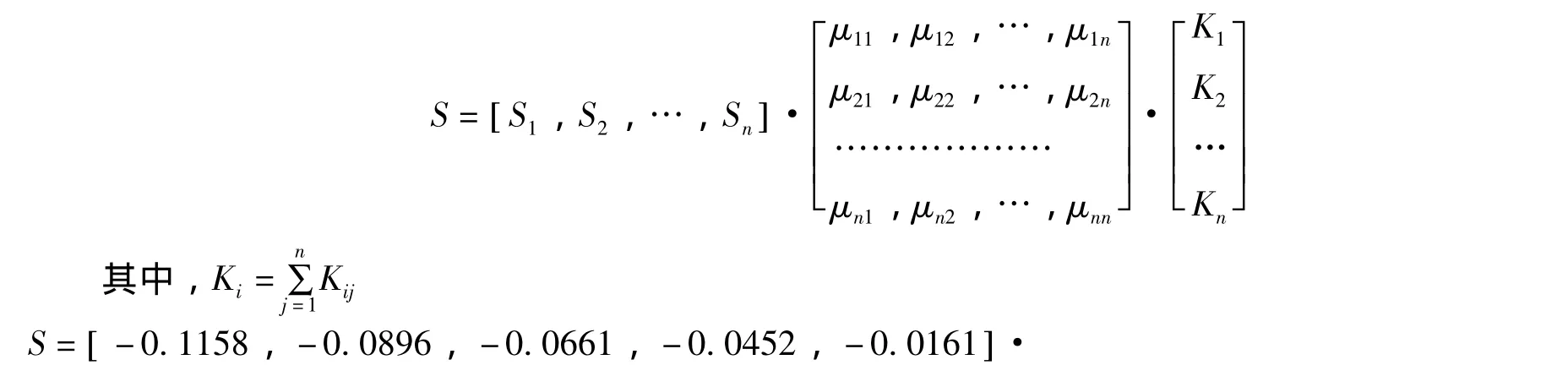

指标Xij的管理熵值Sij=Xij·InXij·。得出S11=-0.3656;S12=-0.3465;S13=-0.3277;S21=-0.3590;S22=-0.3087;S23=-0.3331;S31=-0.3564;S32=-0.3425;S33=-0.2932;S41=-0.3656;S42=-0.3466;S43=-0.2846;S51= -0.3672;S52= -0.3087;S53= -0.1280。指标Xi的管理熵值得出S1=-0.1158;S2=-0.0896;S3=-0.0661;S4=-0.0452;S5= -0.0161。

计算总熵值时,为了消除各指标之间的互相影响,使评价结果更客观真实,本文采用修正过的计算公式:

(五)T公司评价结果分析

本文结合管理熵函数的属性,通过对高新技术行业引入风险投资的相关数据进行统计分析,得出了各一级指标的最小熵值,各指标最优值为权重与最小熵值的积,同理得出总熵值最优值。指标管理熵值为评价值,其与最优值的对比分析结果如表4。

表4 评价结果分析表

T公司引入风险投资各部分绩效由高到低为:风险资本引入强度;企业管理水平提高程度;风险投资技术研发能力;风险资本产出能力;风险投资社会资源利用程度。可见该公司风险投资融资基本满足了企业的融资需求,融资强度较大,但风险投资技术研发能力有待加强,风险资本产出能力欠佳,应该强化生产环节的管理,企业引入风险投资后虽管理水平有所提高,但对风险投资社会资源的利用率较低,应该加强与风险投资家的沟通,避免信息不对称情况,并做好相关辅助工作,该公司引入风险投资综合绩效一般。

五、结论

针对高新技术企业引入风险投资的作用及对风险投资资源的利用情况,基于管理熵建立了高新技术企业引入风险投资绩效评价指标体系,求得各指标的权重,选取典型案例求得各指标熵值,通过对评价值与最优值进行对比分析得出评价结果和提高绩效的建议。基于管理熵评价的优势是能够抓住影响企业引入风险投资绩效本质与必要条件——风险投资组织内部及外部引起熵降的因素。该评价指标体系既可应用于高新技术企业不同阶段引入风险投资绩效的纵向比较,还可应用于不同高新技术企业引入风险投资绩效的横向比较,可供高新技术企业管理引入风险投资的相关管理活动或下期引入风险投资的决策作为依据。

[1]马小勇,杜萍.发展风险投资促进中小企业技术创新[J].价值工程,2010,(8).

[2]王君萍,王敏.高新技术产业带创业风险投资绩效的评价[J].统计与决策,2010,(17).

[3]莫海燕.我国风险投资的现状及发展对策研究[J].经济研究,2010,(14).

[4]杨莉,邱尔妮.中小型高新技术企业成长期融资策略分析[J].科技与管理,2009,(2).

[5]王西星,任佩瑜.一种新的绩效评价方法——管理熵评价模型[J].现代管理科学,2009,(6).

[6]周薇,李筱菁.基于信息熵理论的综合评价方法[J].科学技术与工程,2010,10(23).

[7]熊学兵.基于复杂性科学管理熵理论的公共管理绩效评价研究[J].财贸研究,2010,(2).

[8]赵志军,张晓晖,尹海英.制约我国创业投资发展的环境因素研究[J].经济纵横,2011,(1).

F276.44

A

2095-0292(2011)06-0052-05

2011-11-07

黑龙江省科技计划项目“高新技术企业资金运营模式与机制研究”(项目编号:GC09D216);黑龙江省自然科学基金项目“高新技术企业R&D联盟绩效评价研究”(项目编号:G201016)

王玉冬,哈尔滨理工大学经济学院教授,博士,研究方向:企业财务管理;王婧,哈尔滨理工大学经济学院硕士研究生,研究方向:企业财务管理。

[责任编辑 张 峰]