资源外包与制造业企业绩效的实证研究

2011-11-30马晓芸程云行

马晓芸,程云行

(浙江农林大学天目学院,浙江 临安 311300)

责任编辑:方程

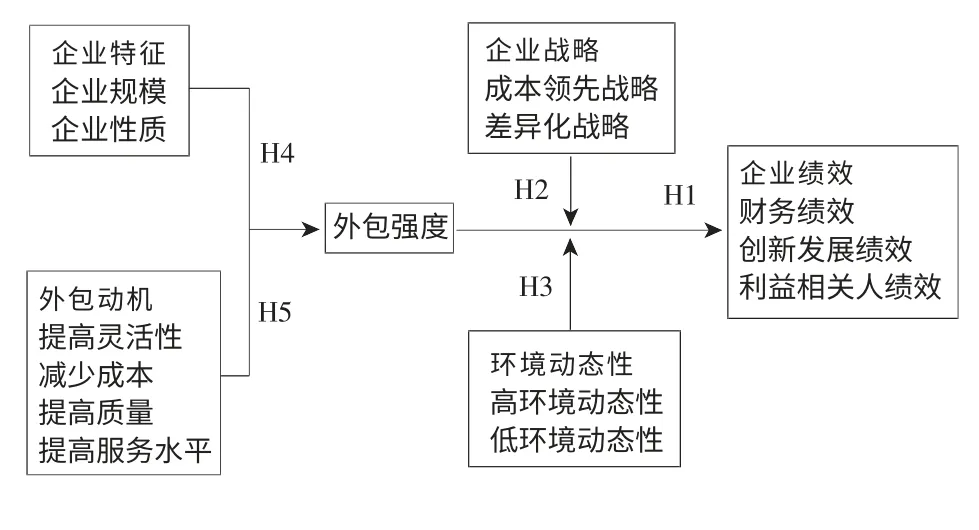

一、资源外包对企业绩效影响的假设模型

本文利用外包强度来表示企业对外包的总体依赖程度,由外包宽度(外包业务数量/总业务数量)与外包深度(外包业务金额/该业务总金额)相乘而得到。[2]

1.资源外包对企业绩效的直接影响

由于外包业务的价格一般比本企业自制的价格要低,有利于企业成本的节约;外包能使企业得到更专业、更高质量的产品或服务,减少企业对某些业务的投入,有利于企业提升竞争力。据此,提出假设H1:资源外包对企业绩效有积极作用。[3]

2.不同的企业战略下资源外包对企业绩效的影响

在成本领先战略下,企业会为其业务寻找最低成本的提供者,外包的弊端将会随着成本竞争力的改善而部分抵消;在差异化战略下,如果将核心业务外包,企业将丧失对这些业务的控制力而损害其竞争力。据此,提出假设H2:在成本领先的企业战略下,外包对企业绩效的积极影响被加强,消极影响被减弱;在差异化的企业战略下,则反之。

3.不同的环境动态性作用下资源外包对企业绩效的影响

在高环境动态性时,外包后企业能利用新出现的技术而不必花大额资金;[4]环境稳定时,公司无意中会将其竞争优势源泉泄露给业务提供者。据此,提出假设H3:环境动态性增强时,外包对企业绩效的积极影响被加强,消极影响被减弱;环境动态性减弱时,则反之。

4.企业特征、外包动机对外包强度的影响

在进行企业外包强度的影响因素分析时,主要考虑企业特征和外包动机这两个因子。对于企业特征,考虑的是不同企业规模及企业性质对外包强度的影响。据此,提出假设H4a:不同规模的企业在总体资源外包强度上存在着显著差异;假设H4b:不同类型的企业在总体资源外包强度上存在着显著差异;假设H5:企业的外包动机对企业整体外包强度有影响。

基于以上假设,本文假设模型如图1所示。

图1 资源外包对企业绩效影响的假设模型

二、对假设模型的回归分析

为了对提出的假设模型进行实证分析,本文对浙江省内的主要制造企业进行了调查,涉及杭州、宁波、温州、台州的200家企业,总共发放调查问卷300份,回收问卷96份,有效问卷72份。问卷所调查的企业规模主要集中在大于100人而小于500人的中型企业,以民营企业和国有企业为主,问卷的填写人员大多集中在工作10年以内的中层管理者。问卷的核心内容是外包动机、企业战略、环境动态性以及企业绩效四个量表。

1.因子分析和效度与信度分析

首先对各个量表的各项内容做因子分析,结果表明均适宜做因子分析。然后再分别进行主成分分析,4个量表的效度和信度均较高。根据研究项目的内容,将统计分析得到的企业外包动机(假设H5)4个因子命名为使企业更具灵活性动机、节约成本动机、提高产品质量动机、提供更满意服务动机;将企业战略的(假设H2)2个因子命名为成本领先战略和差异化战略;环境动态性(假设H3)的2个因子命名为高环境动态性和低环境动态性;企业绩效(假设H1)的3个因子命名为财务绩效、创新发展绩效、利益相关人绩效。

位移偏差e的论域为选用[-0.5,0.5],定义模糊集为{N Z P},模糊集里的字母N、Z、P分别表示参考位移和系统输出位移的偏差为负、偏差为零,偏差为正。位移偏差变化率ec的论域定为[-1,1],定义模糊集也同样为{N Z P},模糊集里的字母N、Z、P分别表示机械臂位移偏差变化率为负、位移偏差变化率为零,位移偏差变化率为正。模糊控制器输入变量(位移偏差和偏差变化率)的隶属度函数均选高斯函数。压力P的论域为[0,10],定义模糊集为{P1 P2 P3 P4 P5},表示压力依次增大,模糊控制器输出量(压力)的隶属度函数选用三角形函数。

2.方差分析

不同的企业规模、企业性质对外包强度的方差分析,P值分别为0.752、0.327,均大于0.05,说明对于不同规模、不同性质的企业,资源外包强度不存在显著性差异,所以假设H4a和假设H4b都不成立。这表明目前浙江省制造业不管是大型企业、中型企业、小型企业,还是国有企业、外资企业、合资企业、民营企业,外包程度都处于同一个水平,没有明显的差异。究其原因,很可能是各类企业目前总体的外包水平仍然比较低,所以不会有显著性差异。

3.回归分析

(1)外包动机对外包强度的回归分析

以外包强度为因变量,外包的4种动机为自变量进行多元线性回归,结果如表1所示。

从表1中结果来看,只有提高灵活性动机进入了最终的方程。从回归效果分析,F=7.714,回归效果不显著。从调整系数分析,回归方程能解释总差异的8.6%,回归方程的解释能力比较小。这可以说明,目前,企业进行外包主要是为了提高企业的灵活性,而不是为了提高产品的质量、降低成本和提高服务性水平。所以假设H5只有部分成立。

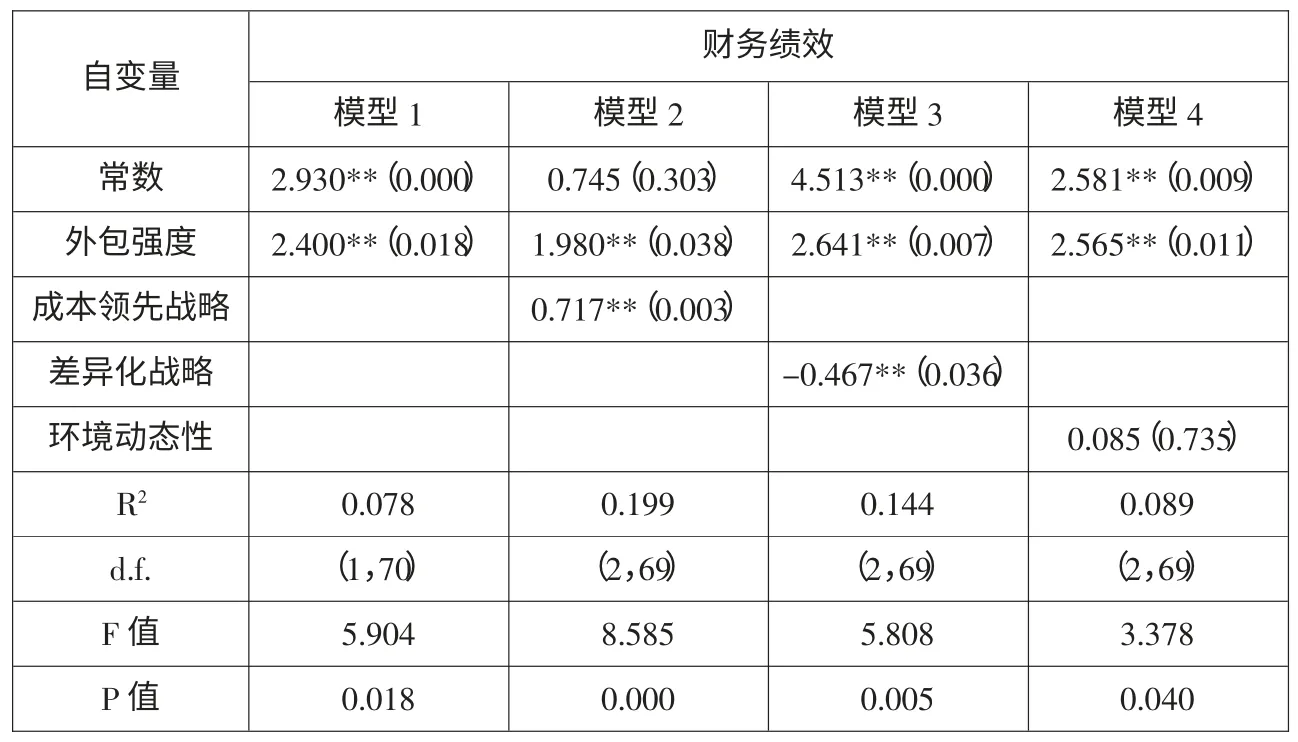

(2)外包强度对企业绩效的回归分析

第一,外包强度对财务绩效的回归分析。对于财务绩效,如表2所示,在模型1中直接让外包强度进入回归方程;模型2-4中分别考虑控制变量成本领先战略、差异化战略以及环境动态性。

从4个模型回归的结果比较来看,4个模型中外包强度的回归系数均为显著性正值,说明企业财务绩效与外包强度呈显著正相关。模型2中的成本领先战略(回归系数为0.717)、模型3中的差异化战略(回归系数为-0.467)都分别进入了财务绩效的回归方程,而模型4中的环境动态性没有进入回归方程,说明企业采取成本领先战略时外包对财务绩效的好处得到加强,采取差异化战略时外包对财务绩效的积极作用减弱了,而不同的环境动态则不影响外包对财务绩效的作用。同时,模型2的调整系数R2为0.176,模型3的调整系数R2为0.119,均明显大于模型1中的调整系数R2为0.065,说明模型2、模型3的拟合程度均优于模型1。因此,我们将财务绩效的回归方程归纳为:

表1 外包动机对外包强度的回归分析

表2 外包强度对财务绩效回归分析

实施成本战略时,财务绩效=1.980×外包强度+0.717×成本领先战略;

实施差异化战略时,财务绩效=4.513+2.641×外包强度-0.467×差异化战略。

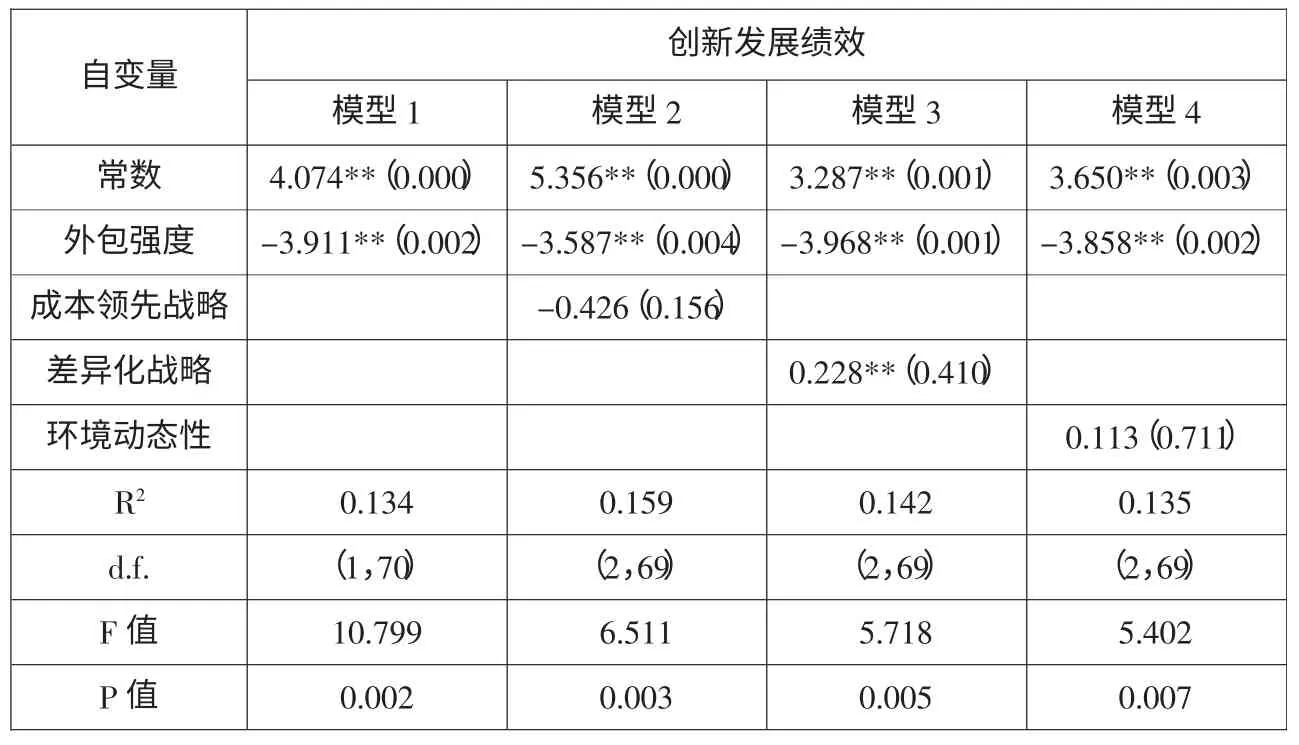

第二,外包强度对创新发展绩效的回归分析。对于企业的创新发展绩效,如表3所示,模型1、模型2、模型3、模型4的做法同财务绩效相同。从4个模型回归的结果来看,首先,4个模型中外包强度的回归系数均为显著性负值,说明企业创新发展绩效与外包强度呈显著负相关。其次,模型2中的成本领先战略、模型3中的差异化战略、模型4中的环境动态性都没有进入创新发展绩效的回归方程,说明企业是采取成本领先战略,还是差异化战略,环境动态性如何,都不影响外包对创新发展绩效的作用。再次,4个模型中,模型2的调整系数R2为0.134,最高,稍微大于模型1的对应值0.121,但模型1的F值为10.799,明显大于模型2中的F值6.511,因此,我们采用模型1(常数为4.074)的回归结果:

创新发展绩效=4.074-3.911×外包强度。

第三,外包强度对利益相关人绩效的回归分析。对于利益相关人绩效,做法同财务绩效相同。从4个模型回归的结果来看,外包强度都没有进入利益相关人绩效的回归方程,说明外包与利益相关人绩效无显著性相关作用。

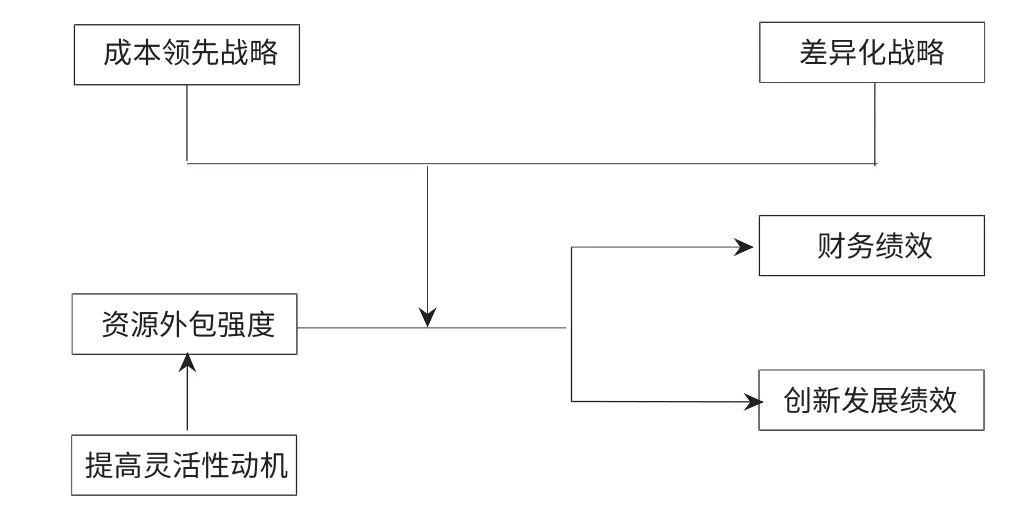

从上面的分析可以看出,外包强度对企业财务绩效有积极作用,对创新发展绩效有消极作用,对利益相关人绩效无显著性作用,假设H1不成立。让成本领先战略、差异化战略、环境动态性分别作为控制变量进入外包强度对企业绩效的回归方程中,只有成本领先战略、差异化战略进入了财务绩效的回归方程,所以假设H2成立。由于环境动态性没有进入外包强度对企业财务绩效、创新发展绩效以及利益相关人绩效的回归方程中,所以假设H3不成立。通过方差分析,假设H4a和假设H4b都不成立。只有提高灵活性动机进入了外包动机对外包强度的回归方程,假设H5只有部分成立。

综上,可以对本研究的假设模型进行修正,如图2所示。

表3 外包强度对创新发展绩效回归分析

图2 本文研究结论中变量间的关系模型

三、管理启示

首先,外包决策应清晰化。在调查的制造业企业中,有相当大部分企业采用的是多元化经营战略,在外包过程中分不清业务的主次,从而造成企业外包失败,也造成了一定程度上的企业核心能力的丧失。企业在进行资源外包决策时要基于企业整体战略来制定外包计划。

其次,目前企业进行外包的主要原因不再是成本,而是为了提高企业自身的灵活性。企业进行外包以后,其灵活性的确得到一定提高,但却会降低企业的产品质量和服务水平。因此,企业在为了提高灵活性而进行外包时,必须同时兼顾质量和服务方面的能力。

再次,外包对企业的创新发展绩效有直接的负作用。因此,企业在进行外包活动时,特别是研发能力比较强的企业,要特别留意自己的创新发展绩效。虽然企业可以通过外包的方式获得新技术,但是还是要加大自身研发资源的投入,以免影响企业的创新发展绩效。

最后,虽然目前一些研究证明外包与绩效不存在显著性相关,但外包可以通过影响企业财务绩效、创新绩效,进而影响企业整体绩效。企业可以选择将一些广告、货运等非核心的业务进行外包来提高企业的财务绩效和避免创新绩效的降低,以此来提升企业的整体绩效。

[1]苏敬勤,孙大鹏.资源外包的理论与管理研究[M].大连:大连理工大学出版社,2006:5-7.

[2]Gilley,K.M. & Rasheed,A.Making More by Doing Less:An Analysis of Outsourcing and Its Effects on Firm Performance[J].Journal of Management,2000(4):763-790.

[3]王道平,李志奇.高新技术企业资源外包对企业绩效影响的研究[J].财经理论与实践,2004(5):96-100.

[4]张树义,沈勋丰.警惕浙江制造业企业外包风险[J].浙江经济,2005(15):34-35.