持有至到期投资溢折价摊销中“T”形账户运用浅析

2011-11-29西南大学育才学院工商学院刘卫华

西南大学育才学院工商学院 刘卫华

持有至到期投资溢折价摊销中“T”形账户运用浅析

西南大学育才学院工商学院 刘卫华

一、持有至到期投资的溢折价摊销处理

从投资者的角度上看,存在按债券面值购入、溢价购入和折价购入三种情况。由于票面利率与市场利率之间的差异导致债券投资者溢价或折价购入,购买价与面值的差异就是一种利息费用。当溢价购买时债券购买价高于面值,投资者将比面值多支付债券溢价部分,因此确认投资者的投资收益时应考虑这部分在购买时比面值多付出的溢价金额,此时投资者的投资收益=债券的票面利息-溢价摊销;反之,折价购入时债券购买价低于面值,投资者将比面值少支付债券折价部分,因此确认投资者的投资收益时则应考虑这部分在购买时比面值少支付的折价金额,此时投资者的投资收益=债券票面利息+折价摊销。从上述债券溢折价购买的情况可以发现,债券投资收益的确认都是在票面利息的基础上加或减债券折价与溢价,是对票面利息的调整。因而在债券的会计核算中设置“利息调整”账户进行持有至到期投资的明细核算,同时设置“面值”反映债券的初始购入成本。

与此同时,作为持有至到期投资购入的债券,按债券还本付息情况,一般分为三类:到期一次还本付息;到期一次还本分次付息;分期还本分期付息。不同类型的债券分别采用不同类型的确认与计量方法。对于一次还本付息债券而言,其票面利息必须到期后才能予以归还是一种长期债权,在“持有至到期投资——应计利息”账户中进行明细核算,而到期一次还本分次付息和分次还本付息的票面利息平时能定期获得,其票面利息是一种短期债权,在一级科目“应收利息”中核算。由此可知,持有至到期投资一级账户下设的明细账则是由三个账户组成:“面值”、“利息调整”、“应计利息”。

二、“T”形账户在持有至到期投资中的运用

根据持有至到期投资实际投资收益的相关理论,对投资者购买较为普遍的一次还本分期付息债券进行溢折价摊销核算中,可以借助“持有至到期投资”的“T”形账户来进行,而不是编制较为抽象的“溢折价摊销计算表”来对持有至到期投资进行溢折价摊销并计算投资收益。

[例1]甲公司2009年1月1日购入某公司2009年1月1日发行的三年期债券,作为持有至到期投资。该债券票面金额为100万元,票面利率为10%,甲公司实际支付106万元。该债券每年付息一次,最后一年还本金并付最后一次利息,假设甲公司按年计算利息,则甲公司的会计处理如下(单位:万元):

(1)甲公司2009年1月1日购入时

将上述会计分录过账到“持有至到期投资”的“T”形账户中:

借方 持有至到期投资 贷方(单位:万元)100 6 106

从持有至到期投资的“T”形账户中,可以反映出2009年1月1日甲公司购买债券后“持有至到期投资”的账面价值为106万元,即公司实际所持有的金融工具投资为106万元(构成长期资产)。

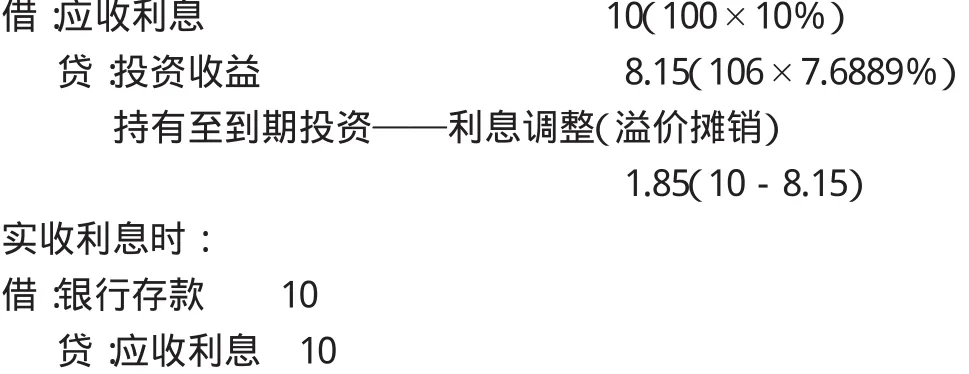

由上可知,利息调整=票面利息-投资收益,即溢价购入时的投资收益=票面利息-利息调整(溢价摊销额),表示甲公司收取的利息10万元中有8.15万元为实际购入债券所获取的投资收益,另外1.85万元为当初债券购买时多支付的溢价摊销额。将溢价摊销额1.85万元过账到“持有至到期投资”的“T”形账户中:

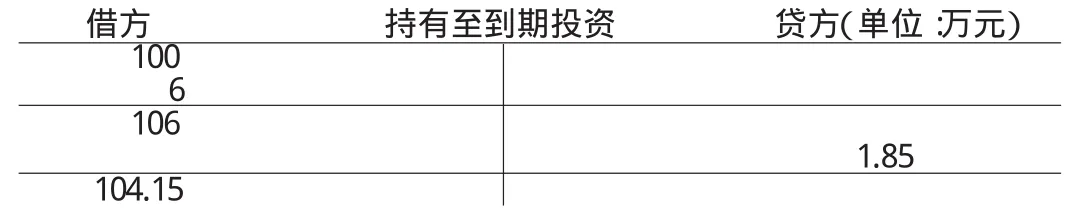

借方 持有至到期投资 贷方(单位:万元)1006 106 1.85 104.15

“T”形账户余额反映出公司在2009年末溢价摊销后,持有至到期投资的账面价值,即摊余成本为104.15万元,根据该摊余成本可计算出下一年的投资收益.。

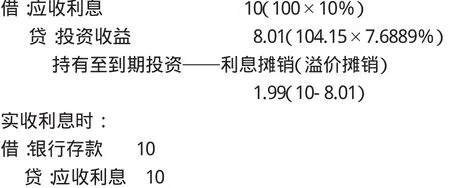

(3)2010年12月31日计算应收利息和确认投资收益

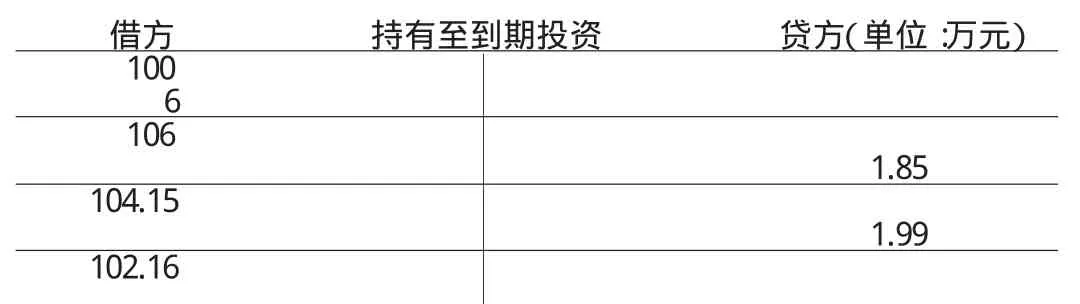

将溢价摊销额1.99万元过账到“持有至到期投资”的“T”形账户中:

借方 持有至到期投资 贷方(单位:万元)1006 106 1.85 104.15 1.99 102.16

此时持有至到期投资的摊余成本=104.15-1.99=102.16(万元)

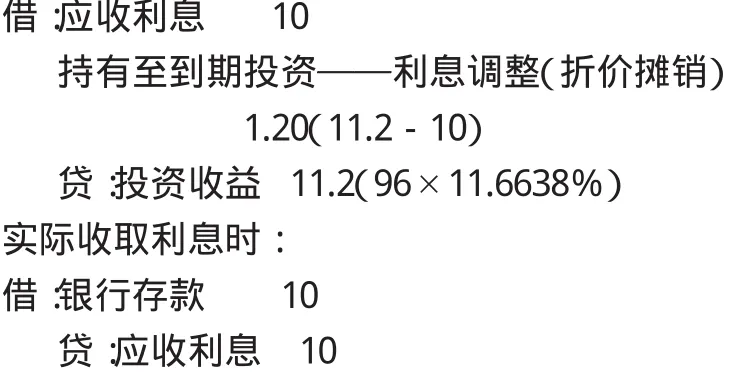

(4)2011年12月31日计算应收利息和确认投资收益并收取本金。分析:投资收益=摊余成本×实际利率=102.16×7.6889%=7.85(万元),溢价摊销额=10-7.85=2.15(万元);因最后一年需考虑计算结果的尾差,此时可先用倒挤法计算出本年利息调整数(溢价摊销额)=总计溢价摊销额-溢价已摊销额=(106-100)-1.85-1.99=2.16(万元),投资收益=应收利息(10万元)-溢价摊销(2.16万元)=7.84(万元)。

将2011年持有至到期投资溢价摊销额和收取的债券本金过账到“持有至到期投资”的“T”形账户中,此时持有至到期投资账户的余额应为0。

借方 持有至到期投资 贷方(单位:万元)1006 106 1.85 104.15 1.99 102.16 2.16 100 100 0

如果投资企业是以低于债券面值的金额折价购入债券,同样可以利用上述开设“T”形账户的方法来核算,此时每年年末投资收益及应收利息的账务处理符合关系式:投资收益=票面利息(应收利息)+利息调整(折价摊销额),具体例解如下:

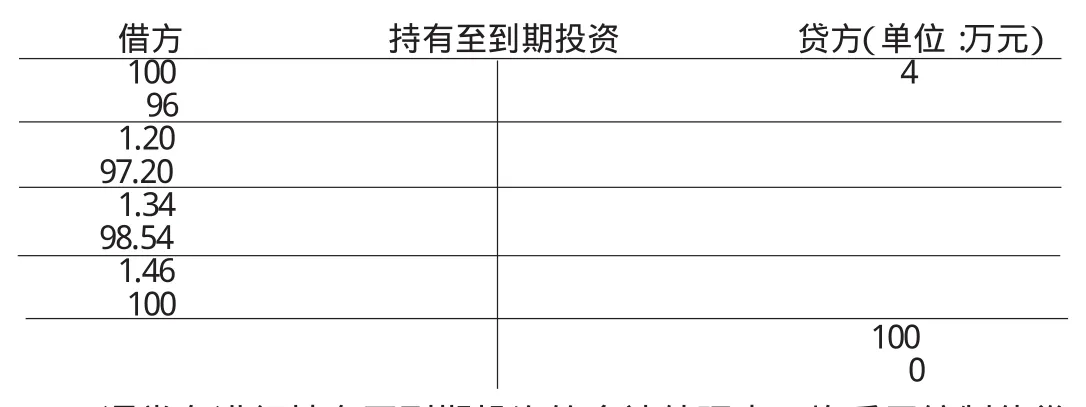

[例2]例1资料中若甲公司实际支付96万元取得该债券,该公司的会计处理如下(单位:万元):

自征和二年(前91)上推二十年是元封元年(前110),自此上推一年是元鼎六年(前111),上推七年是元狩六年(前117),司马迁“仕为郎中”的年代不出于元狩六年至元鼎六年之间(前117—前111)。司马迁“二十南游江淮”的年代当不出元狩五年至元鼎五年(前118—前112)的范围。由此上推二十年,司马迁当生于建元三年至元光三年(前138—前132)中的某一年。

(1)2009年1月1日购入债券时

过账到持有至到期投资“T”形账户

借方 持有至到期投资 贷方(单位:万元)100 4 96

(2)2009年12月31日计算并确认投资收益

实际利率计算:10×(1+r)-1+10×(1+r)-2+110×(1+r)-3=96(万元),r=11.6638%。

将折价摊销额过账到持有至到期投资“T”形账户中:

借方 持有至到期投资 贷方(单位:万元)100 4 96 1.20 97.20

(3)2010年12月31日计算确认投资收益

将折价摊销额过账到持有至到期投资“T”形账户中:

借方 持有至到期投资 贷方(单位:万元)100 4 96 1.20 97.20 1.34 98.54

(4)2011年12月31日确认投资收益并收回本息

将折价摊销额及收取的本金过账到持有至到期投资“T”形账户中,持有至到期投资的账面余额为0:

借方 持有至到期投资 贷方(单位:万元)100 4 96 1.20 97.20 1.34 98.54 1.46 100 1000

通常在进行持有至到期投资的会计处理中,均采用编制债券溢折价摊销计算表的方法来反映各年持有至到期投资溢价和折价摊销额及当年投资收益,相对于开设持有至到期投资“T”形账户过账的方法而言略显抽象,相反,运用“T”形账户过账的方法进行持有至到期投资溢折价摊销则更为直观,并且符合会计人员的思维习惯。

[1]财政部会计司:《企业会计准则讲解》,人民出版社2008年版。

[2]孙敏、李远慧、门瑢主编:《中级财务会计学》,清华大学出版社2008年版。

[3]刘海燕、王则斌主编:《中级财务会计教程》,复旦大学出版社2008年版。

(编辑 代娟)