2011年度CPA考试审计重难点探析

2011-11-29江苏经贸职业技术学院王生根

江苏经贸职业技术学院 王生根

2011年度CPA考试审计重难点探析

江苏经贸职业技术学院 王生根

CPA全国统一考试划分为专业阶段和综合阶段。专业阶段主要测试考生是否具备CPA执业所需要的专业知识,是否掌握基本技能和职业道德规范。《审计》科目是CPA考试中难度最大的一科。其他学科的设计均是为《审计》科目而服务的。为使广大考生顺利通过《审计》科目的测试,本文拟将首先探析一下考试大纲的变化,其次在厘清教材结构的基础上,按照新参考法规的要求对2011年命题的测试点进行预测,最后就如何学习这门课程提出几点建议,希望考生能取得事半功倍的效果。

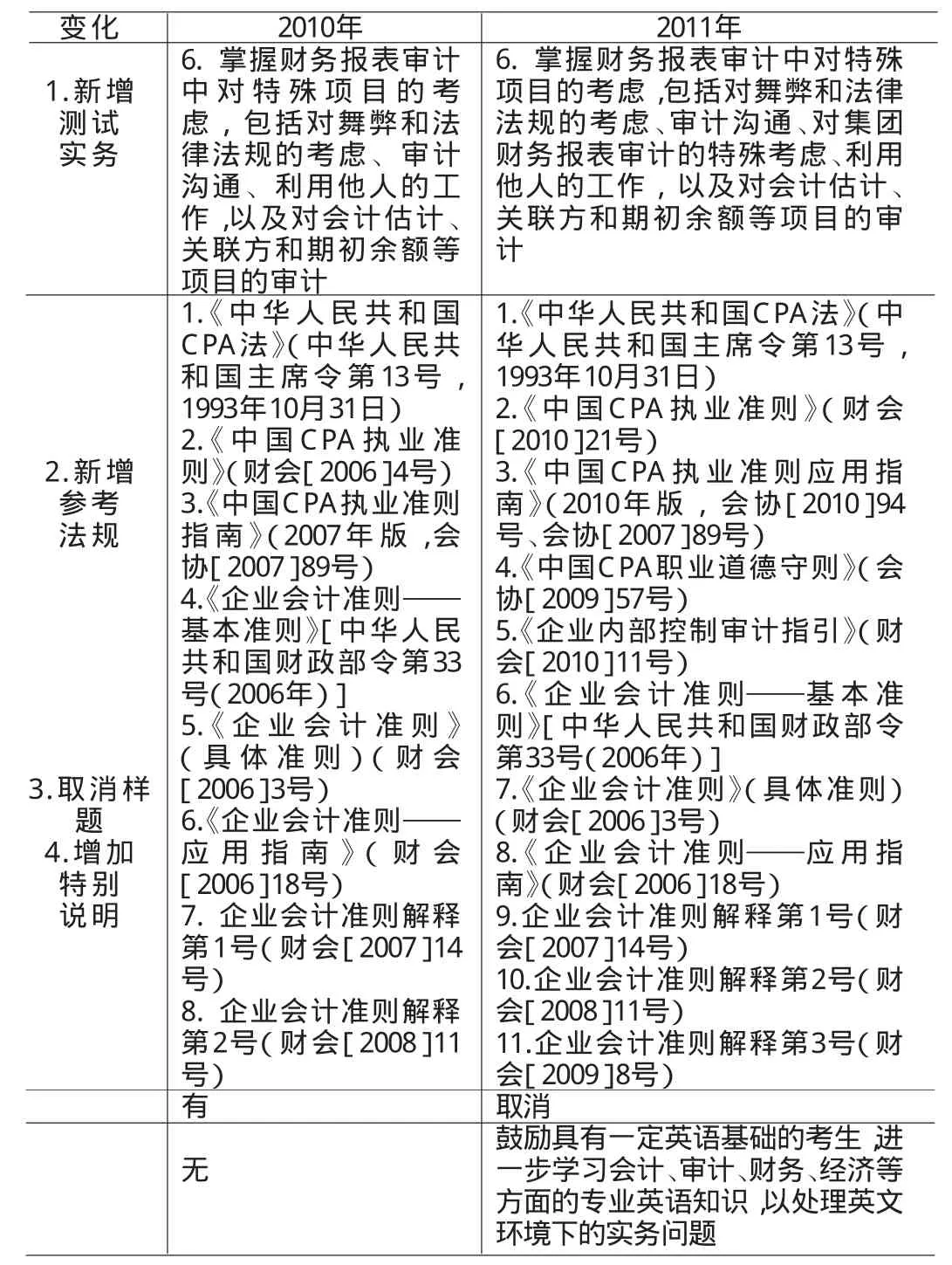

一、大纲变化

根据2011年CPA全国统一考试大纲——专业阶段考试审计科目的内容,可以看出,审计科目主要有4个重大变化,如表1所示。

表1 2011年审计科目的新大纲变化

二、教材变化

从表1中可知,2011年度《审计》教材依据《CPA全国统一考试大纲——专业阶段考试》(2011年度)的要求作了特别重大的修订。相应地,审计教材内容则全面体现了新的审计准则的变化内容——教材跟着准则变。

另外,考试大纲中对参考法规还提出了两点要求:

表2 审计教材变化与准则变化关系及重点一览表

一是为熟练掌握专业知识、职业技能,考生需要充分理解和熟练运用《中国CPA执业准则》以及相关应用指南。

二是《中国CPA执业准则》构成《审计》考试内容的主要部分,专业阶段的考生应当具有充分的理解能力和应用能力。

根据以上分析,与2010年相比,新教材主要体现了五“新”:

(一)新准则——《中国CPA执业准则》(财会[2010]21号),主要体现在教材各相关章节中。

(二)新指南——《中国CPA执业准则应用指南》(2010年版,会协[2010]94号,主要体现在教材各相关章节中。

(三)新指引——《企业内部控制审计指引》(财会[2010]11号),主要体现在教材28章第5节“企业内部控制审计”中。

(四)新守则——《中国CPA职业道德守则》(会协[2009]57号),主要体现在教材第5、6两个章节中(2010年就已修订)。

(五)新解释——企业会计准则解释第2号(财会[2008]11号)、企业会计准则解释第3号(财会[2009]8号),主要体现在教材15-20章节中。

上述变化均分别体现在审计科目全书的29个相关章节中。由于CPA全国统一考试的目的就是选拔和培养能适应上述更高要求的我国社会主义市场经济发展需要的专业人才。因此,2011审计教材变化大的也是考试的重点,根据测试点重要性排序(5颗星最重要),它们之间的变化关系如表2所示。

表3 2011年审计测试点重要性水平表

表4 2010年度审计试题分值统计表

三、考题预测

(一)测试重点预测 从表1中可知,新的参考法规对考生提出了更新的要求:

一是如何更好地理解明晰化后中国CPA审计准则中的新概念?

二是如何将风险导向审计理念全面彻底地贯彻到整个审计工作中去?

三是如何增强CPA发现舞弊的能力,提高审计的有效性?如何摆脱原来的程序导向思维,合理运用职业判断,按照风险导向审计的要求,识别、评估和应对不同领域的舞弊风险?

四是如何保持CPA执业技术标准的先进性,为建立健全经济运行风险防范机制提供强有力的专业支持,进一步提高行业服务经济社会发展的能力,适应企业之间并购活动的集团财务报表审计,加强与治理层有效的沟通,增强对小型企业审计的相关性?

根据上述分析,2011年考题的重点预测见表3(根据测试点重要性排序)。

(二)测试难度预测 由于2011年教材变化巨大,大纲中又取消了样题,笔者认为考题可能会发生一些变化,但总体上应与2010年相似。为便于分析,首先编制2010年度审计试题分值统计表和分布图,分别如表4和图1所示。

从表4和图1中可以看出,2010年度审计科目试题的总体特点是:

一是难度适中并略有降低。从2010年度审计试题来看,无论是单项选择题和多项选择题,还是简答题和综合题,试题的测试重点均以审计准则为考点、以风险导向审计为主线、以测试CPA能力为本位,只有综合题中极个别问题看起来面貌比较新,但是尽管在设置的方式上,在情景的考虑上有一定的新意,而就其解决问题所用到的知识和技能来说,仍然没有超出大纲样题所示范的范围。在总体难度的控制上与大纲样题相比,没有太明显的变化,并且是有所下降的。

二是注重体现考试大纲的各项新内容。在“6+1”模式下,2010年度CPA全国统一考试大纲——专业阶段考试增加了样题,考试大纲后所附样题以及样题测试内容为考生提供考试方式、考试题型以及测试能力等级的参考。2010年度审计试题的题型与考试大纲中的样题是完全一致的。具体题型、题量、分值与样题可能如表5所示:

表5 2010题型、题量、分值与样题比较表

(三)测试思路预测 基于专业阶段的要求,主要考查考生是否具备CPA执业所需的专业知识,是否掌握基本技能和职业道德要求。根据以上分析,笔者认为,2011年的审计命题将会贯彻“一贯性”的原则,并具有以下几个特点:

一是总体上会继续充分体现“道德为先、知识为本、技能为重”的命题原则。其中“道德为先”,主要测试考生是否掌握《中国CPA职业道德守则》和质量控制准则的内容。“知识为本”,主要测试考生是否具备会计专业大学本科毕业所应具备的基础理论知识,是否具备CPA执业所需的基础理论知识,题目的覆盖面广,以准则原文为试题。注重贴近“找证据——做底稿——出报告”的风险导向审计实务操作,以考试大纲为依据。《中国CPA执业准则》必将构成2011年《审计》考试内容的主要部分,专业阶段的考生应当具有充分的理解能力和应用能力。绝大多数章节中涉及到的新的审计准则都会有题目出现。“技能为重”,主要测试考生在判断可进行审计工作的前提下,是否掌握了分析程序、函证、监盘、审计抽样等基本应用技能。

二是客观题会体现“道德为先、知识为本”的命题指导思想。2011年是修订后新审计准则实施的前奏,所以,试题中,绝大多数客观题源于新的修订的审计准则,以准则原文为考题;每项审计准则通常包括总则、定义、目标、要和附则。每项审计准则还配有应用指南。每项审计准则及应用指南中的所有内容都与理解该项准则中表述的目标和恰当应用该准则的要求相关。应用指南对审计准则的要求提供了进一步解释,并为如何执行这些要求提供了指引。特别是,应用指南可以更为清楚地解释审计准则要求的确切含义或所针对的情形,并举例说明适合具体情况的程序。因此,考生需以准则指南为拓展,侧重于对准则的理解的基础上能够熟悉或掌握表3中涉及到的需要背诵的重点内容。

三是主观题会体现“技能为重”的命题指导思想。主观题越来越注重对考生能力的考查,注重体现风险导向审计理念,要求考生在假设自己是CPA,在审计时以重大错报风险的识别、评估和应对作为审计工作的主线,并贯穿于审计过程的始终。特别是对关联方、会计估计和公允价值、集团会计、收入的确认与计量等舞弊高发领域。如何进一步提高行业服务经济社会发展的能力,如对集团财务报表审计的特殊考虑,拓展对企业的内部控制进行审计的新业务。对函证、分析程序等准则,从风险识别、评估和应对的高度要求注册会计师考虑是否实施及如何实施这些程序并对财务报表形成审计意见和出具审计报告;对特殊目的审计报告类准则,在描述注册会计师所做审计工作时如何体现风险导向审计理念等。

表6 能力等级与分值对比表

四、学习方法

《审计》试题难在考题的答案——在教材中绝大多数找不到。但是只要掌握了审计试题的出题思路,抓住了考试大纲的要求,掌握了学习要领,《审计》科目考试合格也就不那么难了。通过对近年来审计科目考题的分析,希望考生能够意识到审计科目的命题思路和特点,以期为考生2011年的复习与考试,引领思路,提供方法指导。找方法才能成功,找借口只会失败。因此建议广大考生要:“一看、二听、三背、四写”(四个循环,全身总动员——眼、耳、舌、手):

一看:把教材当小说!以能力为本位!按能力等级看教材从表6中可见,对于1级能力的章节,通读1遍;对于2级能力的章节通读2遍;3级能力的章节通读3遍。

二听:把听课当助手!在通读教材的基础上,不懂的内容要通过听老师讲解学习,特别是新的审计准则。

三背:把准则当圣经!背诵:2级能力中涉及的主要准则原文。《大纲》中测试目标要求:《中国CPA执业准则》构成《审计》考试内容的主要部分,专业阶段的考生应当具有充分的理解能力和应用能力。3级能力中的实务。如审计报告原文。

四写:把做题当考试。千学不如一看,千看不如一练。做考题。做3遍2008年~2010年考题;品味理解考题、样题的出题、解题思路。考题是要求考生去做的,而且是要写出准则原文(与标答一致)的。

最后,祝愿各位学员能够在2011年度,只要发扬“守株待兔——对不必要执着的一种放手”的精神,抓住重点,就能顺利通过《审计》科目的测试。

(编辑 余俊娟)